- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek integracji sal operacyjnych: bieżąca analiza i prognoza (2021-2027)

Nacisk na typ komponentu (oprogramowanie i usługa); typ urządzenia (system zarządzania audio-wideo, system wyświetlania i system dokumentacji); zastosowanie (chirurgia ogólna, chirurgia ortopedyczna, neurochirurgia, inne); użytkownicy końcowi (szpitale, ambulatoryjne centra chirurgiczne); region/kraj

Oczekuje się, że rynek integracji sal operacyjnych zarejestruje CAGR na poziomie około 11% w okresie 2021-2027.Zintegrowana sala operacyjna ma na celu zmniejszenie złożoności najbardziej skomplikowanych środowisk w szpitalach, prywatnych klinikach lub instytucjach medycznych. Najnowsza zintegrowana sala operacyjna jest wyposażona w różnorodny sprzęt chirurgiczny, a także systemy zarządzania sprzętem, drukarki medyczne, wtryskiwacze, mikroskopy operacyjne, lampy chirurgiczne, kamery, duże ekrany i urządzenia do zarządzania powietrzem. System integracji SO nie tylko integruje urządzenia, ale także funkcjonalnie łączy środowiska SO, takie jak systemy informacji o pacjencie, audio, wideo, oświetlenie SO, stoły SO i automatyka budynkowa. Kiedy wszystkie te technologie zostaną zintegrowane, różne urządzenia będą kontrolowane przez jednego operatora, którym może być lekarz lub pielęgniarka.

Rosnące przyjęcie integracji SO można przypisać rosnącej częstości występowania różnych procedur chirurgicznych w połączeniu z szybko rosnącą populacją geriatryczną.Według Organizacji Narodów Zjednoczonych, populacja w wieku 60+ lat wyniosła 962 miliony w 2017 roku, co stanowi ponad dwukrotność wartości z 1980 roku wynoszącej 382 miliony. Oczekuje się, że liczba osób starszych ponownie podwoi się do 2050 roku i osiągnie prawie 2,1 miliarda na całym świecie.Ponadto przewiduje się, że rynek integracji sal operacyjnych będzie rósł ze względu na rosnący postęp technologiczny, trwające inicjatywy rządów mające na celu ulepszenie ich systemów opieki zdrowotnej oraz wzrost obaw o bezpieczeństwo pacjentów w salach operacyjnych. Tym samym napędzając globalny rynek integracji sal operacyjnych.

Co więcej, wiodący producenci koncentrują się obecnie na integracji zaawansowanych technologii z istniejącymi systemami integracji SO. Inwestują również w poprawę infrastruktury SO i rozwijanie godnych uwagi systemów informatyki zdrowotnej (HCIT), które napędzają wzrost rynku.Na przykład, 30 kwietnia 2020 roku, Fujifilm Medical Systems, U.S.A., Inc. ogłosiło, że zawarło współpracę z Caresyntax corp., wiodącym deweloperem w zakresie automatyzacji chirurgicznej i oprogramowania analitycznego, w celu dostarczenia Fujifilm Systems Integration, które wykorzysta zastrzeżoną inteligencję integracji i automatyzacji przepływu pracy sal operacyjnych (SO) firmy Caresyntax..

Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System, Olympus Corporation to niektórzy z kluczowych graczy na rynku. Kilka fuzji i przejęć, a także partnerstw zostało podjętych przez tych graczy w celu ułatwienia klientom dostępu do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje zawarte w raporcie

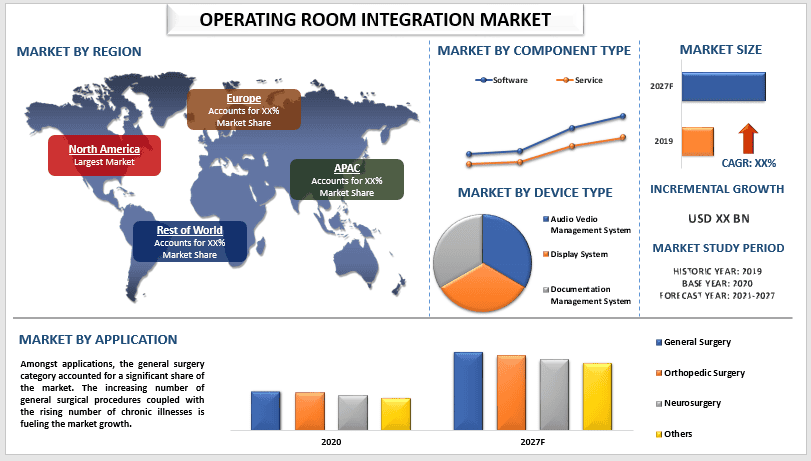

„Wśród typów komponentów, kategoria oprogramowania odpowiadała za większość udziału w rynku w 2020 roku”

W oparciu o typ komponentu, rynek jest podzielony na oprogramowanie i usługi. Wśród typów komponentów, kategoria oprogramowania odpowiadała za znaczną część rynku, ponieważ oprogramowanie do integracji sal operacyjnych pomaga skrócić czas operacji i poprawia bezpieczeństwo pacjentów.

„Wśród typów urządzeń, system zarządzania dokumentacją ma odnotować najwyższy CAGR w okresie prognozy”

W oparciu o typ urządzenia, rynek jest podzielony na systemy zarządzania audio-wideo, systemy wyświetlania i systemy zarządzania dokumentami. Wśród nich, systemy zarządzania dokumentami mają odnotować najwyższy CAGR w okresie prognozy. Systemy zarządzania dokumentami jako zintegrowane rozwiązanie SO są szeroko stosowane w szpitalach i ambulatoryjnych centrach chirurgicznych. Dzieje się tak dlatego, że podobnie jak w przypadku dokumentacji medycznej, liczba pacjentów wzrastała na przestrzeni lat. System ten zarządza wszystkimi danymi z różnych źródeł i wyświetla je na jednej platformie, aby pomóc chirurgom uzyskać historię medyczną i inne niezbędne informacje podczas operacji.

„Wśród zastosowań, chirurgia ogólna ma odnotować najwyższy CAGR w okresie prognozy”

W oparciu o zastosowanie, rynek jest podzielony na chirurgię ogólną, chirurgię ortopedyczną, neurochirurgię i inne. Wśród zastosowań, kategoria chirurgii ogólnej odpowiadała za znaczną część rynku. Chirurgia ogólna obejmuje operacje różnych narządów i schorzeń, takich jak przewód pokarmowy (przełyk i narządy z nim związane), brzuch i jego zawartość, piersi, skóra i tkanki miękkie oraz układ hormonalny. Tym samym, wzrost liczby przypadków raka piersi, zaburzeń endokrynologicznych, raka wątroby itp. przyczynia się do dużej liczby procedur chirurgicznych ogólnych, co z kolei napędza wzrost rynku.

„Wśród użytkowników końcowych, szpitale mają odnotować najwyższy CAGR w okresie prognozy”

W oparciu o użytkowników końcowych, rynek jest podzielony na szpitale i ambulatoryjne centra chirurgiczne. Wśród użytkowników końcowych, kategoria szpitali odpowiadała za znaczną część rynku. Ze względu na dużą liczbę pacjentów narażonych na choroby przewlekłe, IOR (zintegrowane sale operacyjne) muszą zmniejszyć obciążenie i złożoność pracy lekarzy oraz zwiększyć liczbę szpitali powstałych w krajach rozwijających się, aby skutecznie zarządzać przepływem pracy chirurgicznej. Ponadto, ciągłe innowacje w urządzeniach medycznych przyczyniły się do zwiększonego przyjęcia IOR w nadchodzących latach.

„Ameryka Północna odnotuje znaczny wzrost w okresie prognozy”

Dla lepszego zrozumienia dynamiki rynku integracji sal operacyjnych, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Hiszpania, Wielka Brytania, Włochy i reszta Europy), Azji i Pacyfiku (Chiny, Indie, Australia, Japonia i reszta APAC), Reszta Świata. Ameryka Północna stanowi główny rynek dla branży integracji sal operacyjnych w 2020 roku ze względu na obecność dobrze ugruntowanych graczy rynkowych i ekspansję infrastruktury opieki zdrowotnej w regionie.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez autentycznych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport zawiera dogłębną analizę czołowych graczy branżowych, ze szczególnym uwzględnieniem kluczowych danych finansowych przedsiębiorstw, portfolio produktów, strategii ekspansji i ostatnich wydarzeń.

- Szczegółowa analiza czynników napędowych, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza na poziomie regionalnym branży.

Opcje dostosowywania:

Globalny rynek integracji sal operacyjnych można dodatkowo dostosować zgodnie z wymaganiami lub jakimkolwiek innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu w celu uzyskania raportu, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla globalnej analizy rynku integracji sal operacyjnych (2021-2027)

Analiza historycznego rynku, oszacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku integracji sal operacyjnych to trzy główne kroki podjęte w celu stworzenia i analizy wdrożenia integracji sal operacyjnych w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania bieżącej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Co więcej, przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku integracji sal operacyjnych. Po założeniu i weryfikacji danych rynkowych za pośrednictwem wywiadów pierwotnych, zastosowaliśmy podejście odgórne/oddolne do prognozowania pełnej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia jest wyjaśniona poniżej:

Uzyskaj więcej szczegółów na temat metodologii badań

Analiza historycznej wielkości rynku

Krok 1: Szczegółowe badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku integracji sal operacyjnych za pośrednictwem wewnętrznych źródeł firmy, takich jakraport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp.i źródeł zewnętrznych, w tymczasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku integracji sal operacyjnych, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie obejmują typ komponentu, typ urządzenia, zastosowanie i użytkowników końcowych. Następnie przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego wdrożenia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółowąanalizę czynnikowąoszacować obecny rozmiar rynku integracji sal operacyjnych. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak różne typy komponentów, typy urządzeń, zastosowania i użytkownicy końcowi integracji sal operacyjnych. Przeprowadzono szczegółową analizę scenariuszy popytu i podaży, uwzględniając najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową oraz wprowadzenia produktów na rynku integracji sal operacyjnych na całym świecie.

Szacowanie i prognoza obecnego rozmiaru rynku

Obecne ustalanie wielkości rynku:Na podstawie praktycznych wniosków z powyższych 3 kroków, ustaliliśmy obecny rozmiar rynku, kluczowych graczy na globalnym rynku integracji sal operacyjnych oraz udziały w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie:Do szacowania i prognozowania rynku, przypisano wagi do różnych czynników, w tym czynników napędzających i trendów, ograniczeń i możliwości dostępnych dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, w celu ustalenia prognozy rynkowej na 2027 rok dla różnych segmentów i podsegmentów na głównych rynkach globalnie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnika adopcji rynku integracji sal operacyjnych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku integracji sal operacyjnych pod względem oferowanych rozwiązań. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

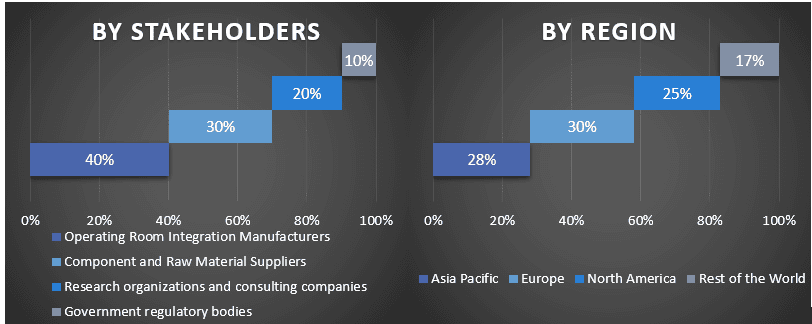

Badania pierwotne:Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z dyrektorami najwyższego szczebla (CXO/Wiceprezesami, szefami sprzedaży, szefami marketingu, szefami operacyjnymi i szefami regionalnymi, szefami krajowymi itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane, a analiza statystyczna została przeprowadzona w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z ustaleniami wtórnymi, przekształcając tym samym informacje w praktyczne wnioski.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne oszacowanie rynku i uzyskać precyzyjne liczby statystyczne dla każdego segmentu i podsegmentu globalnego rynku integracji sal operacyjnych. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu komponentu, typu urządzenia, zastosowania i użytkowników końcowych na globalnym rynku integracji sal operacyjnych.

Główny cel badania globalnego rynku integracji sal operacyjnych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku integracji sal operacyjnych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje dotyczące inwestycji na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników branży, aby wykorzystać niewykorzystany rynek i skorzystać z przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku integracji sal operacyjnych pod względem wartości (USD). Ponadto, analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu komponentu, typu urządzenia, zastosowania i użytkowników końcowych.

- Definicja i analiza ram regulacyjnych dla branży rynku integracji sal operacyjnych.

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analiza obecnej i prognozowanej wielkości rynku integracji sal operacyjnych dla głównych regionów.

- Główne kraje regionów badanych w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata.

- Profile firm na rynku integracji sal operacyjnych i strategie wzrostu przyjęte przez graczy rynkowych, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza regionalna branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek spektrometrii mas: aktualna analiza i prognoza (2025-2033)

Nacisk na produkt (instrumenty, materiały eksploatacyjne i usługi); technologia (kwadrupolowa chromatografia cieczowa-spektrometria mas, chromatografia gazowa-spektrometria mas (GC-MS), spektrometria mas z transformacją Fouriera (FT-MS), spektrometria mas z czasem przelotu (TOFMS), spektrometria mas z jonizacją/desorpcją laserową wspomaganą matrycą i czasem przelotu (MALDI-TOF), sektorowa spektrometria mas magnetycznych i inne); zastosowanie (proteomika, metabolomika, glomika i inne); użytkownik końcowy (instytucje rządowe i akademickie, firmy farmaceutyczne i biotechnologiczne, inne) i region/kraj

May 8, 2025