Rynek polieteroimidu: bieżąca analiza i prognoza (2025-2033)

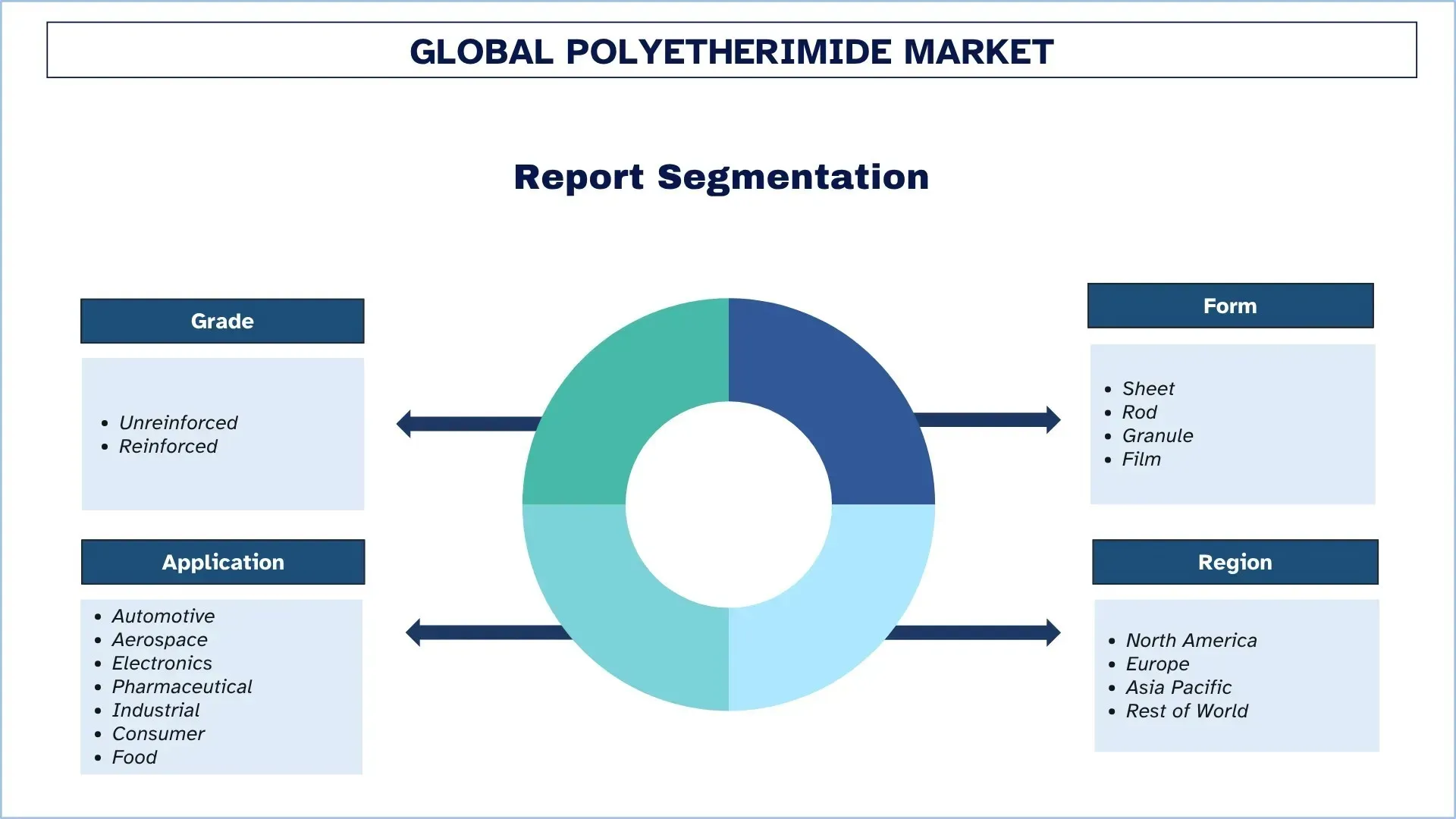

Nacisk na klasę (niewzmocnioną i wzmocnioną); Formę (arkusz, pręt, granulat i folia); Zastosowanie (motoryzacja, lotnictwo i astronautyka, elektronika, farmaceutyka, przemysł, artykuły konsumpcyjne i żywność); oraz Region/Kraj

Globalny rynek polieteroimidu – wielkość i prognozy

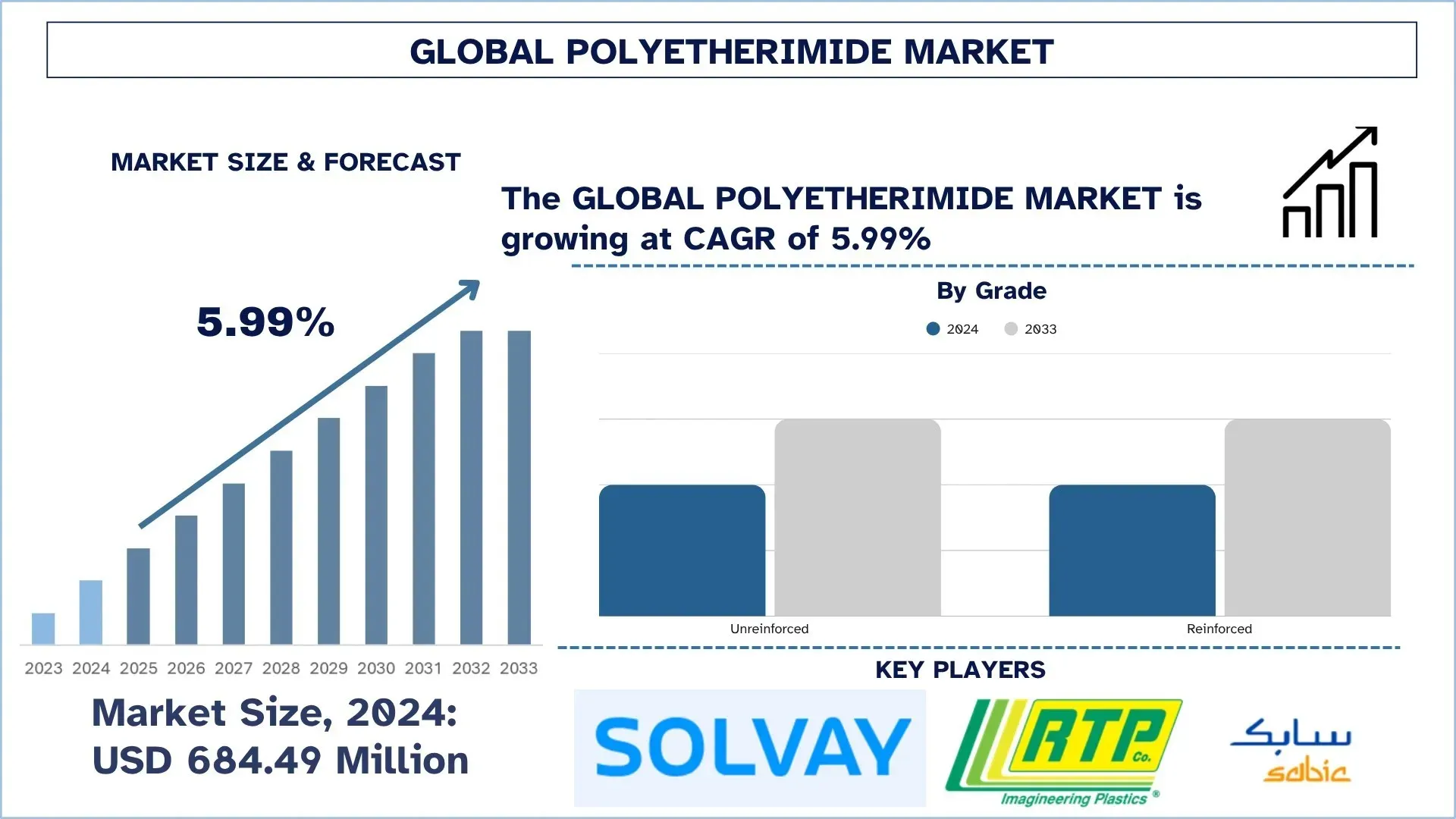

Wartość globalnego rynku polieteroimidu oszacowano na 684,49 mln USD w 2024 r. i oczekuje się, że będzie on rósł w tempie CAGR około 5,99% w okresie prognozy (2025–2033), ze względu na rosnące wykorzystanie materiałów lekkich i zastępowanie metali w pojazdach elektrycznych i samolotach, a także dynamiczny rozwój produkcji elektroniki i sprzętu 5G, szczególnie w regionie Azji i Pacyfiku.

Analiza rynku polieteroimidu

Rynek polieteroimidu stale się rozwija, ponieważ producenci poszukują mocnych, lekkich tworzyw sztucznych o wysokiej odporności na temperaturę i intensywne użytkowanie. Polieteroimid (PEI) jest dostępny dla klientów w postaci granulatu, arkuszy, prętów i folii i może być formowany, prasowany lub drukowany 3D w gotowe produkty. Producenci samochodów używają go do wytwarzania lżejszych desek rozdzielczych, obudów akumulatorów i złączy pod maską; firmy z branży lotniczej wykorzystują go w panelach kabin i kanałach powietrznych, a firmy elektroniczne używają go do tworzenia soczewek do telefonów, osłon anten 5G i małych gniazd, które muszą pozostać stabilne, gdy są gorące. Ponieważ PEI może zastąpić metal, zachowuje naturalną odporność na płomienie, firmy zmniejszają masę pojazdów, zużycie paliwa i wdrażają surowsze przepisy dotyczące recyklingu i materiałów niebezpiecznych. Żywica ta jest również preferowana w szpitalach i przetwórniach żywności ze względu na jej zdolność do wytrzymywania rygorystycznego procesu wielokrotnego czyszczenia parą bez utraty wytrzymałości. Światowi dostawcy nadal wprowadzają gatunki o niższym przepływie, wzmocnione włóknami, a dynamicznie rozwijający się przemysł druku 3D jest zaopatrywany w nowe produkty w postaci proszku i filamentów. Wraz z decyzją rządów o stymulowaniu rozwoju samochodów elektrycznych, bardziej przyjaznych dla środowiska samolotów i szybkich urządzeń komunikacyjnych, PEI zajmuje wysoką pozycję pod względem niezrównanej trwałości i lekkości oraz długiej żywotności, co prawdopodobnie zapewni dalszy wzrost i rozwój rynku na całym świecie.

Globalne trendy na rynku polieteroimidu

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku polieteroimidu, jak ustalił nasz zespół ekspertów ds. badań.

Szybkie wdrażanie w produkcji addytywnej

Polieteroimid (PEI) to wytrzymałe tworzywo sztuczne, odporne na wysokie temperatury, które znajduje zastosowanie w wielu gałęziach przemysłu, w tym w lotnictwie, motoryzacji i medycynie. Jednym z zauważalnych trendów jest szybkie i rosnące wdrażanie druku 3D, znanego również jako produkcja addytywna, do drukowania części z PEI. Jest to możliwe, ponieważ druk 3D umożliwia drukowanie skomplikowanych i dostosowanych kształtów szybciej i przy mniejszej ilości odpadów, w większości przypadków po niższych kosztach niż wymagałyby tego tradycyjne procesy produkcyjne.

PEI doskonale nadaje się do druku 3D, ponieważ wytrzymuje wysokie temperatury, jest bardzo trwały i odporny na pękanie. Dzięki temu ma zastosowanie w komponentach, które wymagają długiej żywotności, nawet w ekstremalnych warunkach. Dla przykładu, części samolotów, części samochodowe, a nawet narzędzia medyczne są wytwarzane przy użyciu PEI.

Łatwość użytkowania dzisiejszych maszyn do druku 3D, w połączeniu z ich rosnącym wyrafinowaniem, zachęca inne firmy do włączania PEI do swoich produktów. Wspiera również szybsze testowanie nowych projektów, co przyspiesza rozwój produktu. Stosunkowo gwałtowny wzrost zastosowania druku 3D z PEI przekształca produktywność produktów i oszczędza firmom czas i pieniądze, ponieważ wytwarzają one lepsze i bardziej renomowane części. Dlatego szybkie wdrażanie w produkcji addytywnej jest kluczowym trendem na rynku polieteroimidu.

Segmentacja branży polieteroimidu

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku polieteroimidu, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment wzmocniony dominuje na rynku polieteroimidu

Na podstawie gatunku rynek polieteroimidu jest podzielony na segment niewzmocniony i wzmocniony. W 2024 r. segment wzmocniony zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Zwiększone zastosowanie w obszarach o wysokiej wydajności, takich jak lotnictwo, motoryzacja i elektronika, sprawiło, że popyt na wzmocniony PEI jest raczej wysoki. Branże te potrzebują materiału, który może wytrzymać wysokie temperatury, obciążenia mechaniczne i żrące chemikalia, w czym wzmocniony PEI jest lepszy. Wzmocnienie PEI będzie się rozwijać wraz ze wzrostem zapotrzebowania przemysłu na mocniejsze i bardziej zrównoważone komponenty. Dodatkowo, technologie wytwarzania, takie jak formowanie wtryskowe i druk 3D, pojawiły się dzięki przełomom technologicznym, które pozwalają na bardziej wyrafinowany projekt wzmocnionych części PEI o złożonej geometrii i odsłoniętych detalach. Jest to szczególnie przydatne w branżach takich jak lotnictwo lub motoryzacja, gdzie materiały lekkie i o wysokiej wydajności są najważniejsze. Wraz z dążeniem branż do odchudzania produktów, szczególnie w sektorze motoryzacyjnym i lotniczym, aby zwiększyć oszczędność paliwa, materiały lekkie, ale mocne stają się coraz bardziej akceptowalne. Wzmocniony PEI ma wytrzymałość i stabilność niezbędną w takich zastosowaniach i nie zwiększa znacząco wagi produktu, co jest jego zaletą.

Kategoria granulatu posiada największy udział w rynku polieteroimidu.

Na podstawie formy rynek polieteroimidu jest podzielony na arkusze, pręty, granulat i folię. W 2024 r. segment granulatu posiadał największy udział i oczekuje się, że pozostanie na szczycie przez kilka następnych lat. Granulat jest preferowany, ponieważ zapewnia łatwość przetwarzania i doskonałe właściwości manipulacyjne. Jest on szeroko stosowany w procesach wytłaczania i formowania wtryskowego, które są nieodłączną częścią wielu gałęzi przemysłu, np. motoryzacji, lotnictwa lub elektroniki. Kształt granulatu pozwala na jednolitą i dokładną kontrolę nad procesem formowania, co skutkuje wytwarzaniem wysokiej jakości i niezawodnych komponentów. Granulat polieteroimidu można łatwo modyfikować i mieszać z różnymi dodatkami, aby uzyskać określony charakter, taki jak wysoka odporność na palność, wysoka przewodność lub odporność na promieniowanie UV. Ta możliwość dostosowywania sprawia, że granulat nadaje się do stosowania w różnych gałęziach przemysłu, w których wymagane są specjalne właściwości materiałów. Granulat jest ogólnie tańszy niż inne rodzaje polieteroimidu (arkusze lub folie) w przypadku dużej produkcji. Duża zdolność manipulacyjna i wygodne przechowywanie sprawiają, że jest on atrakcyjny dla producentów dążących do rozszerzenia swojej produkcji bez ponoszenia zbyt wysokich kosztów, dzięki czemu segment ten cieszy się szczególnym zainteresowaniem na rynku.

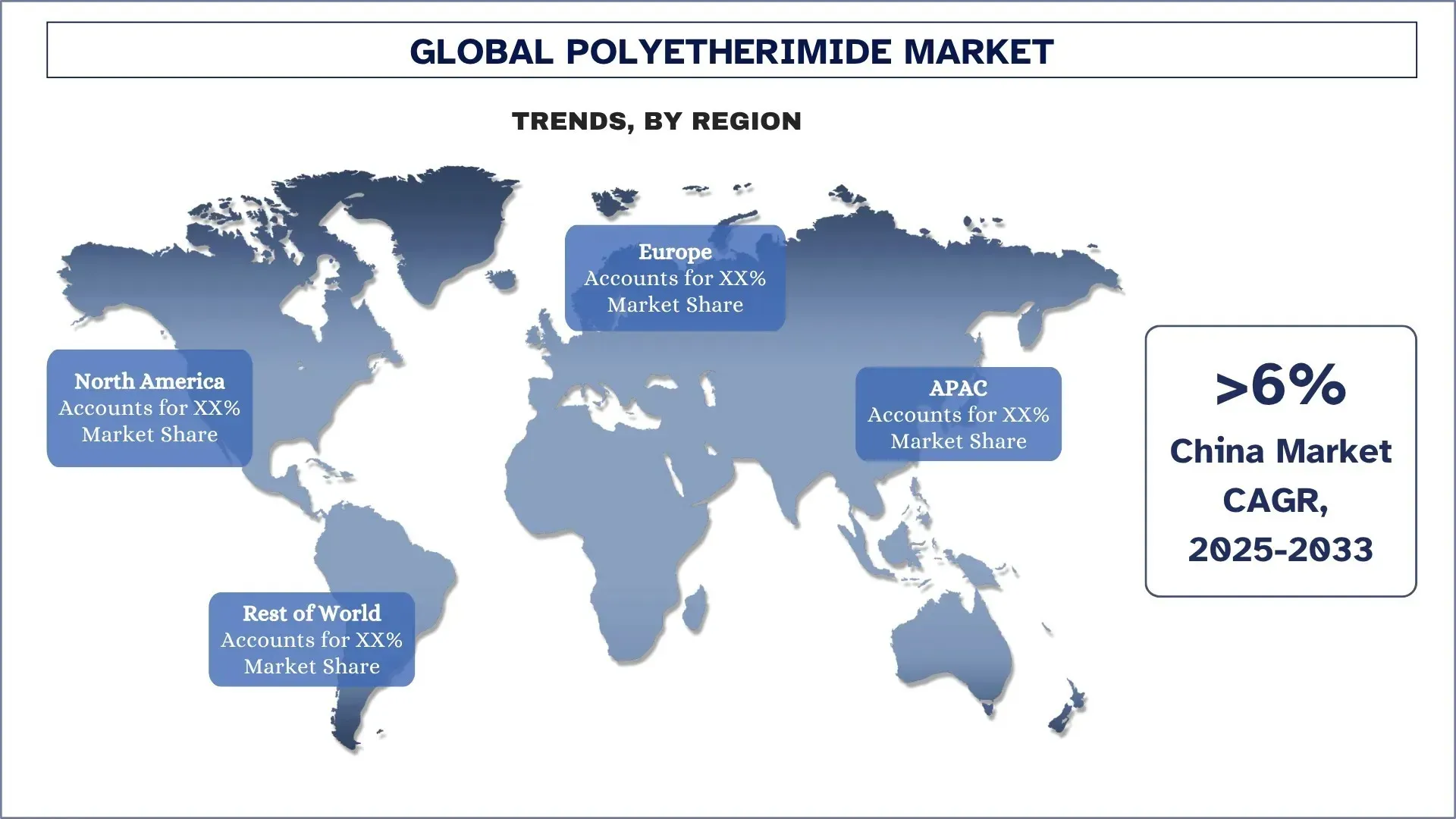

Azja i Pacyfik zdominowały globalny rynek polieteroimidu

Azja i Pacyfik przodują obecnie na rynku polieteroimidu i prawdopodobnie zdominują rynek również w okresie prognozy. Dominacja ta wynika przede wszystkim z dużej bazy produkcyjnej elektroniki i półprzewodników w regionie, szybko rozwijającego się sektora produkcji pojazdów elektrycznych i akumulatorów oraz stopniowego przechodzenia na lekkie, ognioodporne materiały polimerowe w pojazdach silnikowych i częściach samolotów. Duże zakłady żywic PEI i firmy komponujące mieszanki są dostępne w Chinach i Japonii, dzięki czemu można zapewnić lokalne, opłacalne dostawy, a jednocześnie duzi producenci OEM wykorzystują zawartość materiałów w obudowach anten 5G, złączach wysokotemperaturowych i modułach ekranowanych EMI. Polityka rządowa, taka jak plan Made in China 2025, programy Production-Linked Incentives (PLI) w Indiach oraz inwestycje w szybką kolej i projekty lotnicze jeszcze bardziej przyspieszają popyt. Ponadto obecne zastosowania PEI, takie jak przemysł urządzeń medycznych i opakowań żywności w regionie Azji i Pacyfiku, wynikają głównie z jego zdolności do spełniania bardzo surowych wymagań dotyczących sterylizacji i higieny. Miniaturyzacja centrów produkcyjnych addytywnych w Singapurze, Korei Południowej i Chinach kontynentalnych sprzyja szerszemu wdrażaniu proszków i filamentów PEI do szybkiego prototypowania i mniejszych zakładów produkcyjnych. W miarę jak producenci z regionu koncentrują się bardziej na zmniejszaniu wagi, zarządzaniu termicznym i zgodności z przepisami, udział Azji i Pacyfiku w popycie na polieteroimid prawdopodobnie przewyższy udział pozostałych regionów w całym okresie prognozy.

Chiny posiadały dominujący udział w rynku polieteroimidu w regionie Azji i Pacyfiku w 2024 r.

Chiny rozwijają się jako gigant na globalnym rynku polieteroimidu, wspierane przez solidną rządową politykę przemysłową, napędzane technologią metropolie, takie jak Pekin, Szanghaj i Shenzhen, oraz ogromne inwestycje z pomocą rządowych funduszy kierunkowych na wysiłki związane z programem Made in China 2025. Bardziej agresywne pakiety zachęt fiskalnych, które Chiny ogłosiły pod koniec 2024 r., powinny nadal pobudzać popyt na polimery chemiczne/specjalistyczne, w tym PEI, w 2025 r. i później. Producenci krajowi podjęli różne wysiłki w celu zwiększenia zdolności produkcyjnych i zainteresowania wprowadzeniem do sprzedaży gatunków PEI zgodnych z przepisami ekologicznymi i przeznaczonych do kontaktu z żywnością w zastosowaniach w sprzęcie kuchennym i elementach elektrycznych, dzięki dostępności taniej siły roboczej i dotowanych badań i rozwoju, a także rosnącemu lokalnemu poparciu. Wszystkie te czynniki sprawiają, że Chiny są najszybciej rozwijającym się rynkiem regionalnym, a także strategiczną bazą produkcyjną na rozwijającym się globalnym rynku polieteroimidu.

Konkurencja w branży polieteroimidu

Globalny rynek polieteroimidu jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najwięksi producenci polieteroimidu

Niektóre z głównych firm na rynku to Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics i GEHR.

Najnowsze wydarzenia na rynku polieteroimidu

W 2024 r. SABIC, globalna firma chemiczna o zróżnicowanym profilu działalności, ogłosiła oficjalne otwarcie nowego zakładu produkcyjnego żywic ULTEM w Singapurze o wartości 170 mln USD oraz pierwszego zaawansowanego zakładu chemicznego specjalnego w regionie, który produkuje wysokowydajne tworzywo termoplastyczne, żywicę ULTEM. Nowy zakład jest strategicznym celem, aby dostosować się do celu SABIC, jakim jest zwiększenie światowej produkcji specjalnych żywic ULTEM o ponad 50 procent, aby dotrzymać kroku wzrostowi popytu ze strony przemysłu zaawansowanych technologii i typów produkcji w Azji i na Pacyfiku, w tym w Japonii i Chinach.

W sierpniu 2022 r. SABIC rozszerzył swoją linię materiałów optycznych z żywicy ULTEM, aby promować stosowanie światłowodów jednomodowych. Nowa żywica PEI ma znacznie niższy współczynnik rozszerzalności cieplnej (CTE) niż typowe gatunki ULTEM. Żywica ULTEM 3310TD zapewnia wydajność wielkoseryjnego mikrowtryskiwania, zmniejszając potrzebę kosztownych procedur wtórnych, zwiększając elastyczność projektowania i zmniejszając wagę części.

Zakres raportu o globalnym rynku polieteroimidu

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025–2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,99% |

Wielkość rynku w 2024 r. | 684,49 mln USD |

Analiza regionalna | Ameryka Północna, Europa, region Azji i Pacyfiku, reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Solvay SA, RTP Company, SABIC, Ensinger, Mitsubishi Chemical Group, Westlake Plastics, Aikolon Oy, Eagle Performance Plastics Inc., Emco Industrial Plastics i GEHR. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; konkurencyjność; profilowanie firm |

Spis treści

Metodologia badań do analizy globalnego rynku polieteroimidu (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku polieteroimidu, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości polieteroimidu. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów wykorzystaliśmy podejście odgórne i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku polieteroimidu. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym gatunek, formę, zastosowanie i regiony w globalnym rynku polieteroimidu.

Główny cel badania globalnego rynku polieteroimidu

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku polieteroimidu, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku polieteroimidu i jego segmentów pod względem wartości (USD).

Segmentacja rynku polieteroimidu: Segmenty w badaniu obejmują obszary gatunku, formy, zastosowania i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego przemysłu polieteroimidu.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm na rynku polieteroimidu i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna globalna wielkość rynku polieteroimidu i jego potencjał wzrostu?

Globalny rynek polieteroimidu został wyceniony na 684,49 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 5,99% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku polieteroimidu ze względu na gatunek?

Wzmocniony segment zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w całym okresie prognozy, dzięki jego zwiększonemu zastosowaniu w sektorach o wysokich parametrach, takich jak lotnictwo, motoryzacja i elektronika.

P3: Jakie czynniki napędzają wzrost globalnego rynku polieteroimidu?

• Redukcja masy i zastępowanie metalu w pojazdach elektrycznych i statkach powietrznych: stosunek wytrzymałości do wagi PEI sprawia, że idealnie nadaje się do zastępowania metali w pojazdach elektrycznych i przemyśle lotniczym, poprawiając wydajność i oszczędność paliwa.

• Dynamiczny rozwój produkcji elektroniki i sprzętu 5G: Jego doskonałe właściwości termiczne i elektryczne sprawiają, że PEI jest kluczowym materiałem w elektronice nowej generacji i infrastrukturze 5G.

• Nacisk regulacyjny na bezhalogenowe, nadające się do recyklingu tworzywa sztuczne o wysokiej wydajności: Globalne regulacje promują przejście na bezhalogenowe, nadające się do recyklingu polimery, takie jak PEI, w celu zapewnienia bezpieczniejszej i bardziej zrównoważonej produkcji.

P4: Jakie są nowe technologie i trendy na globalnym rynku polieteroimidu?

• Szybkie wdrażanie w produkcji addytywnej: PEI jest coraz częściej stosowany w druku 3D ze względu na wysoką odporność na ciepło i stabilność wymiarową w zastosowaniach lotniczych i medycznych.

• Wdrażanie gatunków wzmocnionych włóknem węglowym i włóknem szklanym: Ulepszone gatunki PEI z włóknami węglowymi lub szklanymi zyskują popularność ze względu na ich doskonałą wytrzymałość, sztywność i wydajność w wymagających środowiskach inżynieryjnych.

P5: Jakie są kluczowe wyzwania na globalnym rynku polieteroimidu?

• Wysoki koszt żywicy i mieszania: Wysoki koszt żywicy PEI i złożone procesy mieszania ograniczają jej zastosowanie w aplikacjach wrażliwych na koszty.

• Konkurencja ze strony tańszych zamienników: Alternatywne tworzywa konstrukcyjne, takie jak PEEK i PPS, stanowią wyzwanie, oferując podobne właściwości w bardziej konkurencyjnych cenach.

P6: Który region dominuje na globalnym rynku polieteroimidu?

Region Azji i Pacyfiku zajmuje obecnie wiodącą pozycję na globalnym rynku polieteroimidu i oczekuje się, że utrzyma swoją dominację przez cały prognozowany okres. Rozwój regionu napędzany jest szybkim wdrażaniem nowoczesnych praktyk rolniczych, silnym zwrotem w kierunku upraw ekologicznych oraz rosnącym wykorzystaniem ekologicznych środków produkcji przez rolników na skalę komercyjną.

P7: Kim są kluczowi gracze na globalnym rynku polieteroimidu?

Do kluczowych firm należą:

• Solvay SA

• RTP Company

• SABIC

• Ensinger

• Mitsubishi Chemical Group

• Westlake Plastics

• Aikolon Oy

• Eagle Performance Plastics, Inc.

• Emco Industrial Plastics

• GEHR

P8: Jak wiodący producenci zwiększają efektywność produkcji na rynku polieteroimidu?

• Automatyzacja i Digitalizacja: Firmy wdrażają praktyki Przemysłu 4.0, w tym automatyzację procesów i predykcyjne utrzymanie ruchu, aby zoptymalizować przepustowość i zminimalizować przestoje.

• Zlokalizowane Centra Produkcyjne: Aby skrócić czas realizacji zamówień i obniżyć koszty logistyki, producenci tworzą regionalne centra mieszania i wytłaczania bliżej rynków użytkowników końcowych.

• Technologie Energooszczędne: Integracja systemów oszczędzających energię w liniach do przetwarzania żywic i polimeryzacji pomaga obniżyć koszty operacyjne i wpływ na środowisko.

P9: Jaką rolę odgrywa zrównoważony rozwój w strategiach rozwoju produktów na rynku polieteroimidów?

• Formulacje zgodne z ekologią: Producenci coraz bardziej koncentrują się na opracowywaniu bezhalogenowych, nadających się do recyklingu gatunków PEI, aby dostosować się do globalnych standardów zrównoważonego rozwoju.

• Produkcja w obiegu zamkniętym: Niektóre firmy wdrażają strategie recyklingu i ponownego wykorzystania odpadów PEI, szczególnie w zastosowaniach elektronicznych i motoryzacyjnych.

• Certyfikaty i audyty: Uzyskanie certyfikatów takich jak RoHS, REACH i znaki środowiskowe UL stało się kluczową częścią pozycjonowania produktu i zgodności z przepisami.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj