Rynek filmów z polihydroksyalkanianów: aktualna analiza i prognoza (2025-2033)

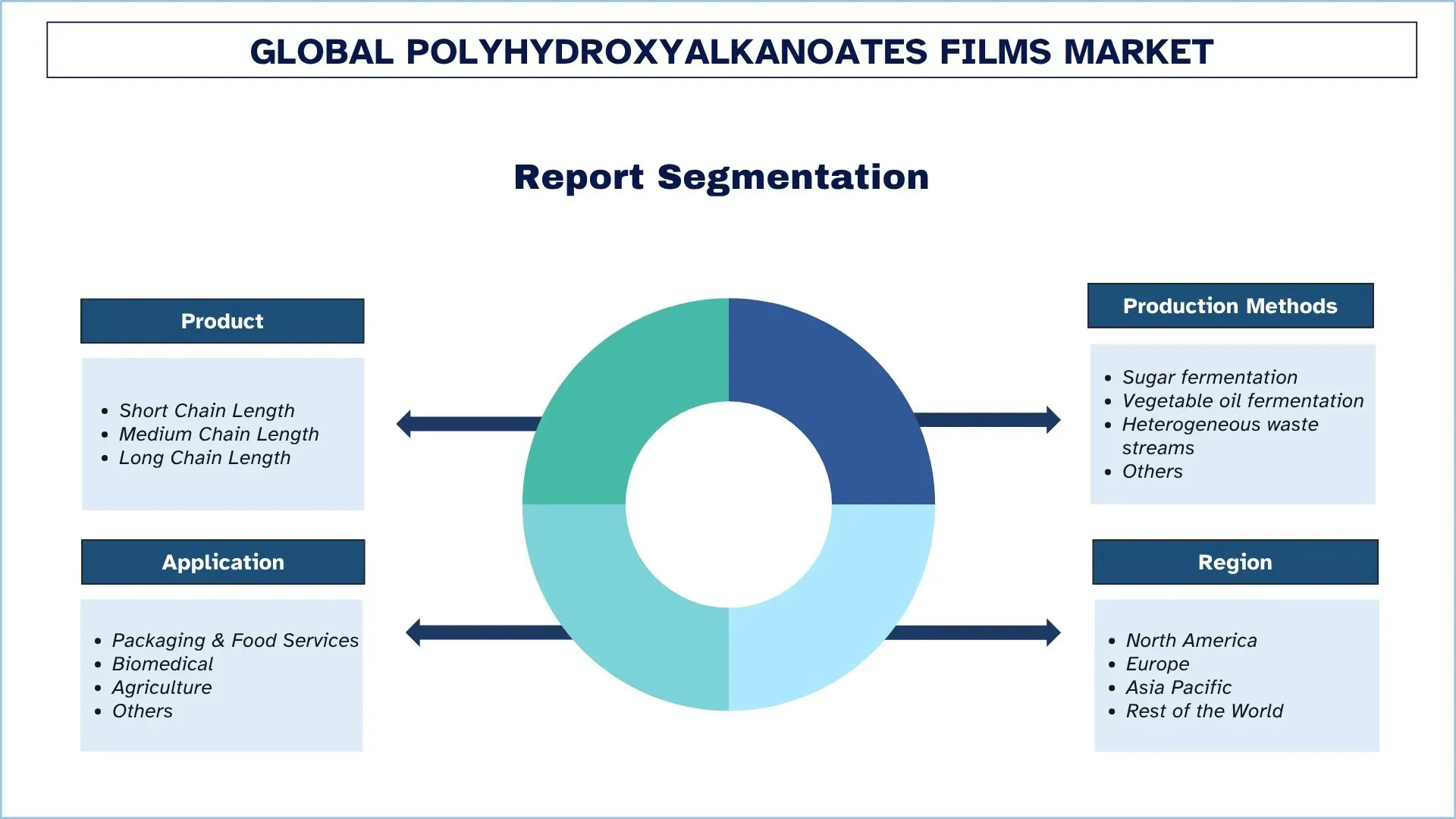

Nacisk na produkt (krótkołańcuchowe, średniołańcuchowe i długołańcuchowe); Metody produkcji (fermentacja cukru, fermentacja oleju roślinnego, heterogeniczne strumienie odpadów i inne); Zastosowanie (opakowania i usługi gastronomiczne, biomedycyna, rolnictwo i inne); oraz Region/Kraj

Globalna wielkość i prognoza rynku filmów z polihydroksyalkanianów

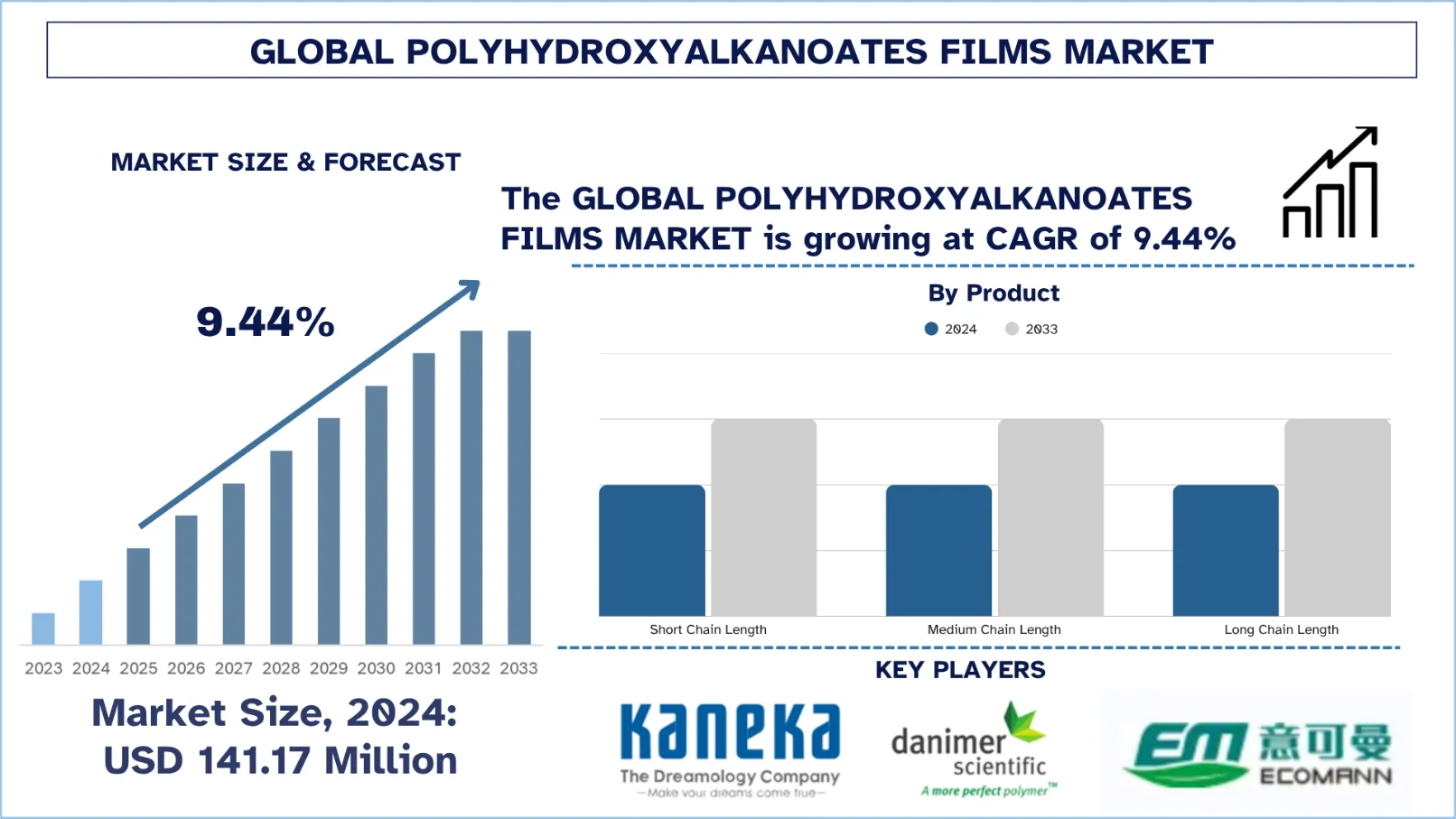

Wartość globalnego rynku filmów z polihydroksyalkanianów wyniosła 141,17 mln USD w 2024 r. i oczekuje się, że będzie on rósł w solidnym tempie CAGR około 9,44% w okresie prognozy (2025–2033F) ze względu na rosnące zakazy dotyczące tworzyw sztucznych jednorazowego użytku i nakazy stosowania biodegradowalnych alternatyw, co zwiększa popyt na folie PHA w opakowaniach i towarach konsumpcyjnych.

Analiza rynku filmów z polihydroksyalkanianów

Rozwój rynku folii z polihydroksyalkanianów (PHA) jest napędzany przez kilka kluczowych czynników. Po pierwsze, rosnący popyt na biodegradowalne i kompostowalne rozwiązania opakowaniowe jest silną siłą przyciągającą, szczególnie w związku z rosnącymi obawami dotyczącymi środowiska i coraz większą regulacją na całym świecie. Redukcja zanieczyszczenia plastikiem to nowa mantra przyjęta globalnie, a rządy i agencje ustanawiają surowe przepisy, które zachęcają do stosowania zrównoważonych alternatyw, takich jak folie PHA. Po drugie, nastawienie konsumentów do produktów roślinnych silnie wzrosło w kierunku wspierania produktów przyjaznych dla środowiska, popularyzując rynek folii PHA. Pochodzące z odnawialnych źródeł, takich jak oleje roślinne, cukry i odpady, folie te są całkowicie biodegradowalne i kompostowalne, a zatem bardzo dobrze nadają się do pakowania produktów o bardzo krótkim okresie przydatności do spożycia. Ich zdolność do biodegradacji w różnych środowiskach, nawet w środowiskach morskich, z pewnością rozwiązuje problem odpadów z tworzyw sztucznych. Ponadto branże użytkowe końcowe, takie jak pakowanie żywności, rolnictwo i opieka zdrowotna, zwiększają rynek. Folie PHA w przemyśle spożywczym służą do pakowania świeżych produktów i gotowych posiłków, zapewniając odporność na wilgoć i kompostowalność w porównaniu z tradycyjnymi foliami polietylenowymi. W sektorze rolnym folie do ściółkowania na bazie PHA służą do przeciwdziałania zanieczyszczeniu gleby plastikiem, zapewniając jej zdrowie. Uzupełnia to rosnąca świadomość zrównoważonego rozwoju środowiska, wsparcie dla platform gospodarki o obiegu zamkniętym i bioekonomii, powstawanie współpracy między rządami, organizacjami non-profit i przemysłem w celu zmniejszenia ilości odpadów z tworzyw sztucznych i emisji dwutlenku węgla, tworząc w ten sposób sprzyjające środowisko dla przyjęcia folii PHA.

Globalne trendy na rynku filmów z polihydroksyalkanianów

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku folii z polihydroksyalkanianów, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku wielofunkcyjnych bioplastików

Wraz ze starzeniem się rynku materiałów pochodzenia biologicznego, popularność zyskuje silna melodia wokół wielofunkcyjnych bioplastików. Stąd folie PHA podążają za krzywą innowacji. Wcześniejsza generacja bioplastików oferowała biodegradację, ale kosztem wydajności; folie PHA następnej generacji są projektowane do zastosowań o różnych wymaganiach, będąc barierami tlenowymi, przeciwdrobnoustrojowymi, chroniącymi przed promieniowaniem UV i mocnymi mechanicznie. Trend ten jest silny w zastosowaniach do pakowania żywności, gdzie materiały muszą zachować okres przydatności do spożycia, mając jednocześnie dołączoną etykietę ekologiczną. Podobnie w sektorze medycznym folie PHA są badane jako opatrunki na rany i systemy dostarczania leków, gdzie biodegradowalność po użyciu daje im przewagę. Trend ten jest dodatkowo napędzany przez trwające aktywne inwestycje w badania i rozwój, a współpraca między startupami biopolimerów, naukowcami i globalnymi markami opakowań jest główną siłą napędową tych postępów. Wraz z doganianiem wydajności korzyściom ekologicznym, folie PHA zaczęły przekształcać się w konkurencyjne, wysokowydajne rozwiązania materiałowe.

Segmentacja branży filmów z polihydroksyalkanianów

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku folii z polihydroksyalkanianów, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Rynek krótkołańcuchowy dominuje na rynku folii z polihydroksyalkanianów

Na podstawie produktu rynek folii z polihydroksyalkanianów jest podzielony na krótkołańcuchowy, średniołańcuchowy i długołańcuchowy. W 2024 r. rynek krótkołańcuchowy zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Rynek ten jest napędzany przez rygorystyczne normy środowiskowe i rosnący popyt na opakowania przyjazne dla środowiska. Folie PHA z SCL (Small Chain Length) charakteryzują się doskonałą równowagą właściwości mechanicznych, rozciągliwości i biodegradowalności i są bardziej cenione w zastosowaniach takich jak opakowania do żywności, rolnictwa i medyczne. Poza tym budowanie zdolności w zakresie eliminacji plastiku i dążenie do gospodarki o obiegu zamkniętym prowadzi do tego, że folie PHA mają wyższą wartość akceptacji w porównaniu z innymi tworzywami sztucznymi. Nie zanieczyszczają one środowiska mikroplastikami ani nie stwarzają problemu składowania, ponieważ folie są wytwarzane z odnawialnych źródeł i mogą ulegać biodegradacji. W kontekście średniej długości łańcucha dalszy rozwój metod fermentacji i przetwarzania końcowego sprawił, że produkcja PHA stała się bardziej przystępna cenowo i skalowalna. Dynamicznie rozwijające się branże spożywcza i napojowa, opieki zdrowotnej i dóbr konsumpcyjnych zwiększyły popyt na zrównoważone materiały opakowaniowe, które łączą funkcjonalność z korzyściami dla środowiska. Folie PHA znalazły zastosowanie w kompostowalnych opakowaniach, powłokach na sztućce jednorazowe i rolniczych foliach do ściółkowania, co jest zgodne z celami zrównoważonego rozwoju na całym świecie. Ponadto producenci finansują badania mające na celu poprawę stabilności termicznej, właściwości barierowych i przetwórstwa folii PHA, aby otworzyć szersze zastosowania przemysłowe.

Segment fermentacji cukru dominuje na rynku filmów z polihydroksyalkanianów.

Na podstawie metod produkcji rynek folii z polihydroksyalkanianów jest podzielony na fermentację cukru, fermentację oleju roślinnego, heterogeniczne strumienie odpadów i inne. Segment fermentacji cukru miał największy udział w rynku w 2024 r. i oczekuje się, że będzie zachowywał się w ten sam sposób w okresie prognozy. Segment ten jest zdominowany ze względu na obfite surowce cukrowe, sprawdzone procesy fermentacji mikrobiologicznej i infrastrukturę na dużą skalę. Fermentacja cukru pozwala na kontrolowaną produkcję PHA o krótkich i średnich łańcuchach do zastosowań takich jak opakowania do żywności, torby kompostowalne lub folie biomedyczne. Inną cechą surowców jest czystość i spójność w ich jakości skrobi z cukrów. Cechy te zapewniają zatem starannie zaprojektowaną strukturę molekularną dla materiałów polimerowych, dzięki czemu mogą być zorientowane na wydajność w zastosowaniach. Wraz ze wzrostem popytu na materiały pochodzenia biologicznego w towarach konsumpcyjnych i opakowaniach opieki zdrowotnej, fermentacja cukru pozostaje najbardziej komercyjnym i dojrzałym technicznie sposobem wytwarzania PHA. Dalsze innowacje w zakresie inżynierii genetycznej szczepów drobnoustrojów, w połączeniu z ulepszeniami w technologiach przetwarzania końcowego, doprowadziły do skoku w kosztach produkcji i poprawiły wydajność procesu. Wraz z rosnącymi obawami dotyczącymi zanieczyszczenia plastikiem i promowaniem gospodarki o obiegu zamkniętym na całym świecie, producenci inwestują w zintegrowane biorefinerie i regionalnie pozyskiwane surowce cukrowe, aby spełnić wymagania zrównoważonego rozwoju. To jeszcze bardziej popchnęło subskrypcję w kierunku fermentacji cukru do przemysłowych i konsumenckich zastosowań folii PHA, wpisując się w światową zieloną chemię i inicjatywy produkcyjne o niskiej emisji dwutlenku węgla.

Segment opakowań i usług gastronomicznych dominuje na rynku filmów z polihydroksyalkanianów

Na podstawie zastosowań rynek folii z polihydroksyalkanianów jest podzielony na opakowania i usługi gastronomiczne, biomedyczne, rolnictwo i inne. W 2024 r. segment opakowań i usług gastronomicznych zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wzrost segmentu żywności i opakowań jest napędzany głównie przez zmianę priorytetów konsumentów i ćwiczenia regulacyjne w kierunku zrównoważonych, jednorazowych alternatyw opakowaniowych w celu zminimalizowania globalnego wpływu na środowisko. Opakowania markowe i pojemniki na wynos wykonane z folii PHA alternatywnych dla tradycyjnych folii z tworzyw sztucznych do pakowania żywności zapewniają bezpieczeństwo i są zgodne z priorytetami gospodarki o obiegu zamkniętym, ponieważ folie te są kompostowalne i biodegradowalne w środowisku morskim. Ostatnie zastosowania folii PHA w opakowaniach spełniają kryteria specyfikacji struktury, takie jak wydajność barierowa i drukowalność, oprócz tego, że są wykorzystywane jako narzędzie do budowania wizerunku firmy, na którym folie PHA symbolizują zaangażowanie w ochronę środowiska. Wraz z rozwojem globalnych usług dostawy jedzenia, popyt na materiały, które są przyjazne dla środowiska, lekkie i zgodne z przepisami, gwałtownie rośnie. Kilka krajów również zaczęło ograniczać lub całkowicie zakazywać opakowań na bazie plastiku ropopochodnego, aby zwiększyć pilność rozwiązań w skalowalnych bioplastikach, takich jak folie PHA. Na przykład w kwietniu 2024 r. CJ Biomaterials, oddział koreańskiej firmy CJ CheilJedang i główny producent biopolimerów polihydroksyalkanianowych (PHA), wprowadził dwa przełomowe związki na bazie PHA opracowane do zastosowań w foliach rozdmuchiwanych, odlewanych i orientowanych w kierunku maszyn (MDO). Związki te nadają się do szerokiego zakresu zastosowań, takich jak opakowania na przekąski i produkty rolne, torby na mrożonki, torby na zakupy, folie termokurczliwe i etykiety, folie podkładowe higieniczne, torby na odpady organiczne i rolnicze folie do ściółkowania. Ponieważ wybory dotyczące opakowań są coraz bardziej skrupulatnie analizowane przez konsumentów, a firmy spieszą się, aby osiągnąć swoje cele w zakresie zrównoważonego rozwoju, folie PHA stają się podstawowym materiałem w tworzeniu odpowiedzialnych rozwiązań opakowaniowych na poziomie globalnym.

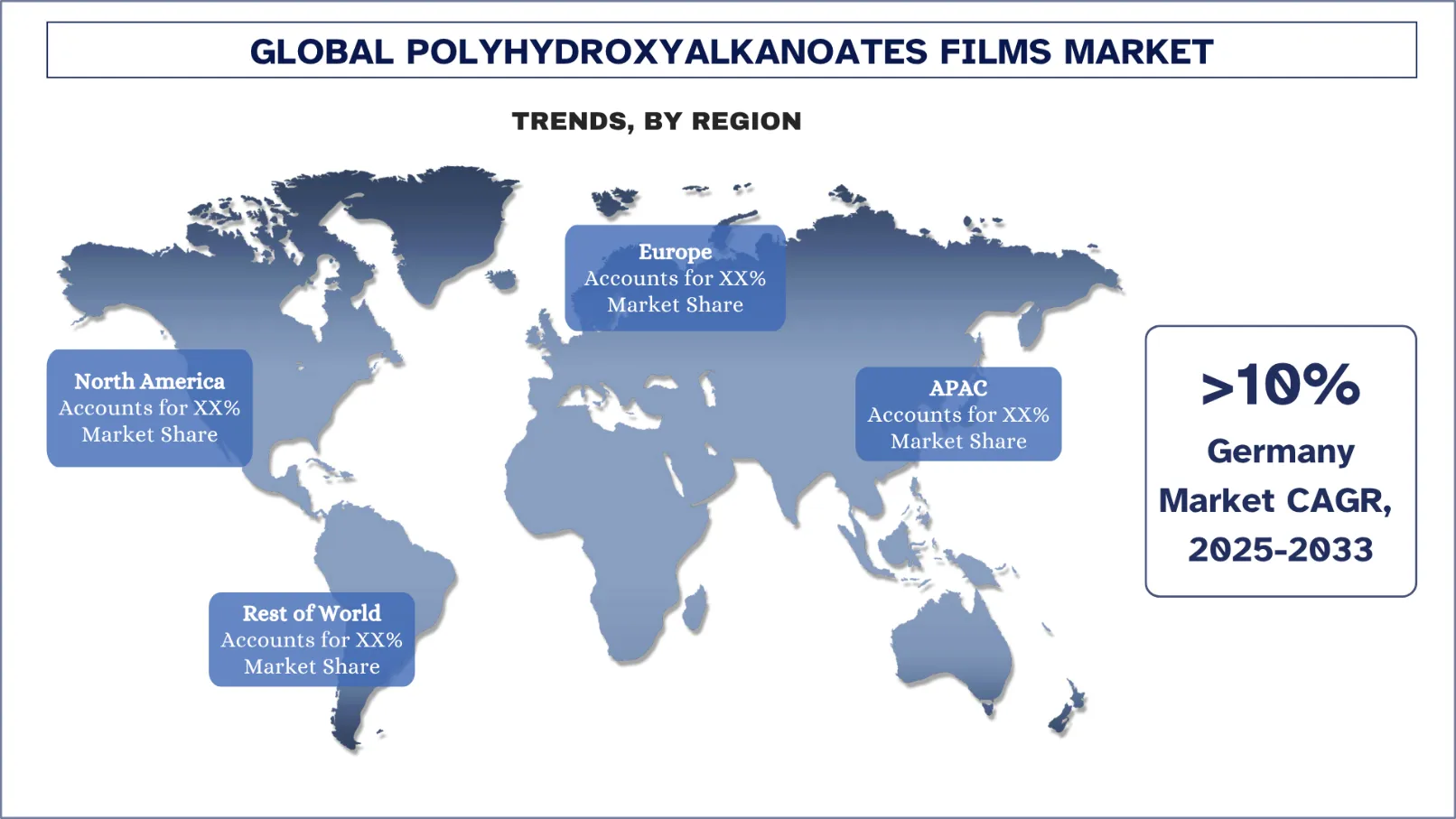

Europa zdominowała globalny rynek filmów z polihydroksyalkanianów

Europejski rynek folii z polihydroksyalkanianów zdominował globalny rynek folii z polihydroksyalkanianów w 2024 r. i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Dominacja ta jest na nią nałożona przez surowe przepisy dotyczące ochrony środowiska, preferencje konsumentów dla wszystkiego, co kompostowalne, oraz politykę rządową promującą gospodarkę o obiegu zamkniętym. Dyrektywa Unii Europejskiej w sprawie tworzyw sztucznych jednorazowego użytku i jej inicjatywy Green Deal przyspieszyły projekty polegające na zastępowaniu tradycyjnych tworzyw sztucznych biodegradowalnymi alternatywami, takimi jak folie PHA, w opakowaniach, rolnictwie lub opiece zdrowotnej. Główne kraje, takie jak Niemcy i Francja, zainwestowały znaczną kwotę w materiały opakowaniowe pochodzenia biologicznego, szczególnie w usługi gastronomiczne i folie klasy medycznej. Wsparcie silnych ekosystemów badawczo-rozwojowych i startupów biopolimerów dodatkowo zachęca do innowacji i wczesnego wdrażania. Na przykład, dzięki finansowaniu z programu Horyzont Europa, projekt PHAntastic rozpoczął działalność we wrześniu 2024 r. z budżetem 8,11 mln USD (7,3 mln EUR), pracując nad zastąpieniem tradycyjnych agrochemikaliów i tworzyw sztucznych biodegradowalnymi i biologicznymi alternatywami dla rolnictwa. Współpracując z PHA z pozostałości rolno-spożywczych, projekt wytwarza folie do ściółkowania i pianki wzrostowe, które przenoszą aktywne bioprodukty, takie jak aminokwasy, mikroelementy i ryzobakterie, promując wzrost roślin. Są one wdrażane w uprawach ogrodniczych w całej Europie, dążąc do 25% redukcji zużycia agrochemikaliów i o 680 ton mniejszego zanieczyszczenia plastikiem do 2050 r. zgodnie z wytycznymi UE dotyczącymi zrównoważonego rozwoju. To dojrzałe otoczenie regulacyjne, wspierane przez silną współpracę przemysłową i świadomość konsumentów na temat kwestii środowiskowych, z pewnością obiecuje przekształcenie Europy w wysoce strategiczny i dochodowy rynek folii PHA w nadchodzących latach.

Niemcy miały dominujący udział w europejskim rynku filmów z polihydroksyalkanianów w 2024 r.

Rynek folii z polihydroksyalkanianów (PHA) w Niemczech jest napędzany przez silny system polityki środowiskowej kraju, bazę przemysłową i wiodącą pozycję w innowacjach w zakresie zrównoważonych opakowań. Jako największa gospodarka w Europie, Niemcy wzięły na siebie odpowiedzialność za przestrzeganie zasad gospodarki o obiegu zamkniętym i zmniejszenie ilości odpadów z tworzyw sztucznych, dzięki czemu folie PHA są naturalnym rozwiązaniem do stosowania w opakowaniach do żywności, rolnictwie i zastosowaniach medycznych. Ponadto inicjatywy wspierane przez rząd i programy finansowane przez UE wspierają rozwój i skalowanie technologii dotyczących folii kompostowalnych, harmonizując również z krajowymi celami neutralności węglowej i braku odpadów. Wybitne sieci detaliczne i producenci żywności obecnie przechodzą na materiały ekologiczne, ponieważ interes konsumentów i przepisy regulacyjne, takie jak dyrektywa UE w sprawie tworzyw sztucznych jednorazowego użytku, skłaniają się ku temu.

Konkurencyjne otoczenie rynku filmów z polihydroksyalkanianów

Globalny rynek filmów z polihydroksyalkanianów jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci filmów z polihydroksyalkanianów

Niektóre z głównych firm na rynku to KANEKA Belgium NV, Danimer Scientific, Shenzhen Ecomann Biotechnology Co., Ltd., BIO ON SpA, Paques Biomaterials, RWDC Industries, Beijing PhaBuilder Biotechnology Co., Ltd., TerraVerdae Bioworks Inc., Genecis Bioindustries Inc. i Mango Materials.

Najnowsze wydarzenia na rynku filmów z polihydroksyalkanianów

W sierpniu 2024 r. Kaneka Corporation uruchomiła nowy zakład w Tomakomai Tobu w Hokkaido. Zakład urządzeń medycznych miał produkować urządzenia do adsorpcyjnego oczyszczania krwi o nazwie "Rheocarna™" i urządzenia do adsorpcyjnego oczyszczania osocza o nazwie "Liposorber™.

W maju 2023 r. Bluepha Co. Ltd ("Bluepha") podpisała protokół ustaleń (MoU) z TotalEnergies Corbion, wiodącym na świecie graczem w technologii PLA, w celu szybkiego wprowadzenia na rynek rozwiązań opartych na PLA/PHA w Chinach. Ta ostatnia zamierza opracować zaawansowane, wysokowydajne rozwiązania biopolimerowe, które łączą technologie Bluepha® Polyhydroxyalkanoates, PHA i Luminy® Polylactic Acid PLA.

Zakres raportu na temat globalnego rynku filmów z polihydroksyalkanianów

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Momentum wzrostu | Przyspieszenie przy CAGR wynoszącym 9,44% |

Wielkość rynku w 2024 r. | 141,17 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Europa zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem |

Spis treści

Metodologia badań dla globalnej analizy rynku folii z polihydroksyalkanianów (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalny folii z polihydroksyalkanianów, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości folii z polihydroksyalkanianów. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy podejścia zarówno odgórnego, jak i oddolnego, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku folii z polihydroksyalkanianów. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, metody produkcji, zastosowanie i regiony w ramach globalnego rynku folii z polihydroksyalkanianów.

Główny cel badania globalnego rynku folii z polihydroksyalkanianów

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku folii z polihydroksyalkanianów, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Oceń obecną wielkość rynku i prognozuj wielkość rynku globalnego rynku folii z polihydroksyalkanianów i jego segmentów pod względem wartości (USD).

Segmentacja rynku folii z polihydroksyalkanianów: Segmenty w badaniu obejmują obszary produktu, metody produkcji, zastosowania i regiony.

Ramy regulacyjne i analiza łańcucha wartości: Zbadaj ramy regulacyjne, łańcuch wartości, zachowanie klientów i krajobraz konkurencyjny branży folii z polihydroksyalkanianów.

Analiza regionalna: Przeprowadź szczegółową analizę regionalną dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm z rynku folii z polihydroksyalkanianów i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar globalnego rynku folii z polihydroksyalkanianów i jego potencjał wzrostu?

Globalny rynek folii z polihydroksyalkanianów został wyceniony na 141,17 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 9,44% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku folii z polihydroksyalkanianów pod względem produktu?

Rynek produktów o krótkim łańcuchu zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozowania. Ten rynek produktów o krótkim łańcuchu jest napędzany przez rygorystyczne normy środowiskowe i rosnące zapotrzebowanie na opakowania przyjazne dla środowiska.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku folii z polihydroksyalkanianów?

• Rygorystyczne przepisy środowiskowe: Rosnące zakazy dotyczące tworzyw sztucznych jednorazowego użytku i nakazy stosowania biodegradowalnych alternatyw zwiększają popyt na folie PHA w opakowaniach i towarach konsumpcyjnych.

• Rosnący popyt na zrównoważone opakowania: Sektor spożywczy i napojowy, higieny osobistej i e-commerce aktywnie przechodzą na folie kompostowalne, aby dostosować się do korporacyjnych celów zrównoważonego rozwoju.

• Biodegradowalność i rozkładalność w środowisku morskim: PHA nadają się do kompostowania w warunkach domowych, w glebie i w środowisku morskim, co czyni je idealnym substytutem w regionach dotkniętych problemem zanieczyszczenia oceanów plastikiem.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku folii z polihydroksyalkanianów?

• Przesunięcie w Kierunku Wielofunkcyjnych Bioplastików: Rosnące zainteresowanie foliami PHA o dodatkowych właściwościach, takich jak antybakteryjne, odporne na promieniowanie UV lub zwiększające barierę tlenową.

• Zwiększone Zastosowanie w Aplikacjach Biomedycznych: Folie PHA zyskują popularność w opatrunkach na rany, systemach dostarczania leków i inżynierii tkankowej ze względu na ich biokompatybilność.

• Partnerstwa i Inwestycje w Startupach Biopolimerowych: Duże firmy z branży opakowań i FMCG współpracują lub przejmują innowatorów w dziedzinie bioplastików, aby zabezpieczyć swoje portfele na przyszłość.

P5: Jakie są kluczowe wyzwania na globalnym rynku folii z polihydroksyalkanianów?

• Wysokie koszty produkcji: W porównaniu z konwencjonalnymi tworzywami sztucznymi, folie PHA są nadal drogie w produkcji, co wpływa na ich konkurencyjność na rynkach wrażliwych na koszty.

• Ograniczona zdolność produkcyjna na skalę komercyjną: Brak dużych, niezawodnych łańcuchów dostaw utrudnia powszechne przyjęcie, szczególnie w branżach o dużej objętości, takich jak pakowanie.

• Problemy z przetwarzaniem i kompatybilnością: Folie PHA mogą wymagać zmodyfikowanego sprzętu lub dodatków mieszanych, aby uzyskać optymalną wydajność mechaniczną i termiczną.

P6: Który region dominuje na globalnym rynku folii z polihydroksyalkanów?

Europejski rynek folii polihydroksyalkanowych zdominował globalny rynek folii polihydroksyalkanowych w 2024 roku i przewiduje się, że utrzyma tę pozycję w prognozowanym okresie. Dominacja ta wynika z surowych przepisów środowiskowych, preferencji konsumentów dla produktów kompostowalnych oraz polityki rządowej promującej gospodarkę o obiegu zamkniętym. Dyrektywa Unii Europejskiej w sprawie tworzyw sztucznych jednorazowego użytku oraz inicjatywy Zielonego Ładu przyspieszyły projekty mające na celu zastąpienie tradycyjnych tworzyw sztucznych biodegradowalnymi alternatywami, takimi jak folie PHA, w opakowaniach, rolnictwie lub opiece zdrowotnej. Główne kraje, takie jak Niemcy i Francja, zainwestowały znaczne kwoty w materiały opakowaniowe pochodzenia biologicznego, zwłaszcza w usługi gastronomiczne i folie klasy medycznej. Wsparcie silnych ekosystemów badawczo-rozwojowych i startupów w dziedzinie biopolimerów dodatkowo zachęca do innowacji i wczesnego wdrażania. Na przykład, dzięki finansowaniu z programu Horyzont Europa, projekt PHAntastic rozpoczął działalność we wrześniu 2024 roku z budżetem 8,11 mln USD (7,3 mln EUR), pracując nad zastąpieniem tradycyjnych agrochemikaliów i tworzyw sztucznych biodegradowalnymi i biologicznymi alternatywami dla rolnictwa. Pracując z PHA z pozostałości rolno-spożywczych, projekt produkuje folie do ściółkowania i pianki wzrostowe, które zawierają aktywne bioprodukty, takie jak aminokwasy, mikroelementy i rhizobakterie, promując wzrost roślin. Są one wdrażane w uprawach ogrodniczych w całej Europie, mając na celu zmniejszenie zużycia agrochemikaliów o 25% i ograniczenie zanieczyszczenia plastikiem o 680 ton do 2050 roku zgodnie z wytycznymi UE dotyczącymi zrównoważonego rozwoju. To dojrzałe otoczenie regulacyjne, wspierane przez silną współpracę przemysłową i świadomość konsumentów w zakresie kwestii środowiskowych, z pewnością zapowiada przekształcenie Europy w wysoce strategiczny i dochodowy rynek folii PHA w nadchodzących latach.

P7: Kim są kluczowi gracze na globalnym rynku folii z polihydroksyalkanianów?

Do głównych producentów folii z polihydroksyalkanów należą:

• KANEKA Belgium NV

• Danimer Scientific

• Shenzhen Ecomann Biotechnology Co., Ltd.

• BIO ON SpA

• Paques Biomaterials

• RWDC Industries

• Beijing PhaBuilder Biotechnology Co., Ltd

• TerraVerdae Bioworks Inc.

• Genecis Bioindustries Inc.

• Mango Materials

P8 Jak edukacja użytkowników końcowych wpływa na akceptację folii PHA?

• Kampanie informacyjne: Inicjatywy edukacyjne prowadzone przez organizacje pozarządowe i rządy na temat alternatyw dla plastiku zwiększają zaufanie konsumentów i decyzje zakupowe.

• Etykietowanie i certyfikaty: Etykiety takie jak „kompostowalne w warunkach domowych” lub „biodegradowalne w środowisku morskim” pomagają sprzedawcom detalicznym i użytkownikom końcowym odróżnić PHA od tradycyjnych bioplastików, takich jak PLA.

• Szkolenia B2B: Nabywcy przemysłowi w branży spożywczej i rolniczej są coraz częściej edukowani w zakresie obsługi materiałów, okresu trwałości i protokołów utylizacji folii PHA, co zmniejsza opór przed wdrożeniem.

P9: Jak dostępność surowca wpływa na konkurencyjność regionalną w produkcji folii PHA?

• Lokalizacja zasobów biomasy: Regiony z łatwym dostępem do bagassy trzciny cukrowej, odpadów oleju roślinnego lub produktów ubocznych przemysłu mleczarskiego korzystają z niższych kosztów produkcji.

• Integracja łańcucha dostaw: Bliskość stref agroprzemysłowych zapewnia stały przepływ surowców, umożliwiając korzyści skali.

• Odporność strategiczna: Zróżnicowane wykorzystanie surowców (cukier, oleje, strumienie odpadów) zwiększa stabilność łańcucha dostaw w obliczu zakłóceń geopolitycznych lub klimatycznych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj