Rynek szkła ekranującego przed promieniowaniem: aktualna analiza i prognoza (2025-2033)

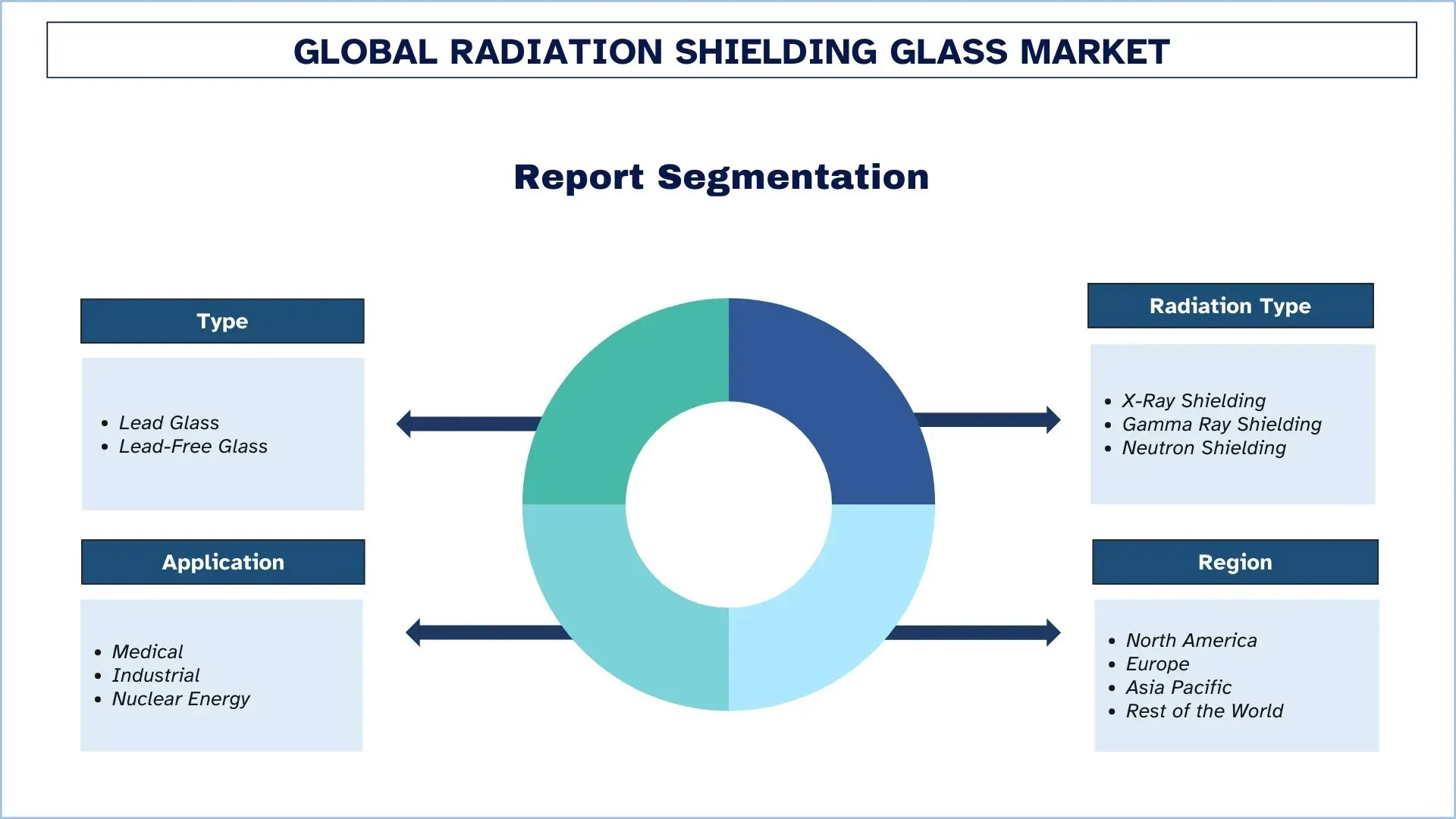

Nacisk na rodzaj (szkło ołowiowe i szkło bezołowiowe); rodzaj promieniowania (ochrona przed promieniowaniem rentgenowskim, ochrona przed promieniowaniem gamma i ochrona przed promieniowaniem neutronowym); zastosowanie (medyczne, przemysłowe i energia jądrowa); oraz region/kraj

Globalny rozmiar rynku szkła ochronnego przed promieniowaniem i prognozy

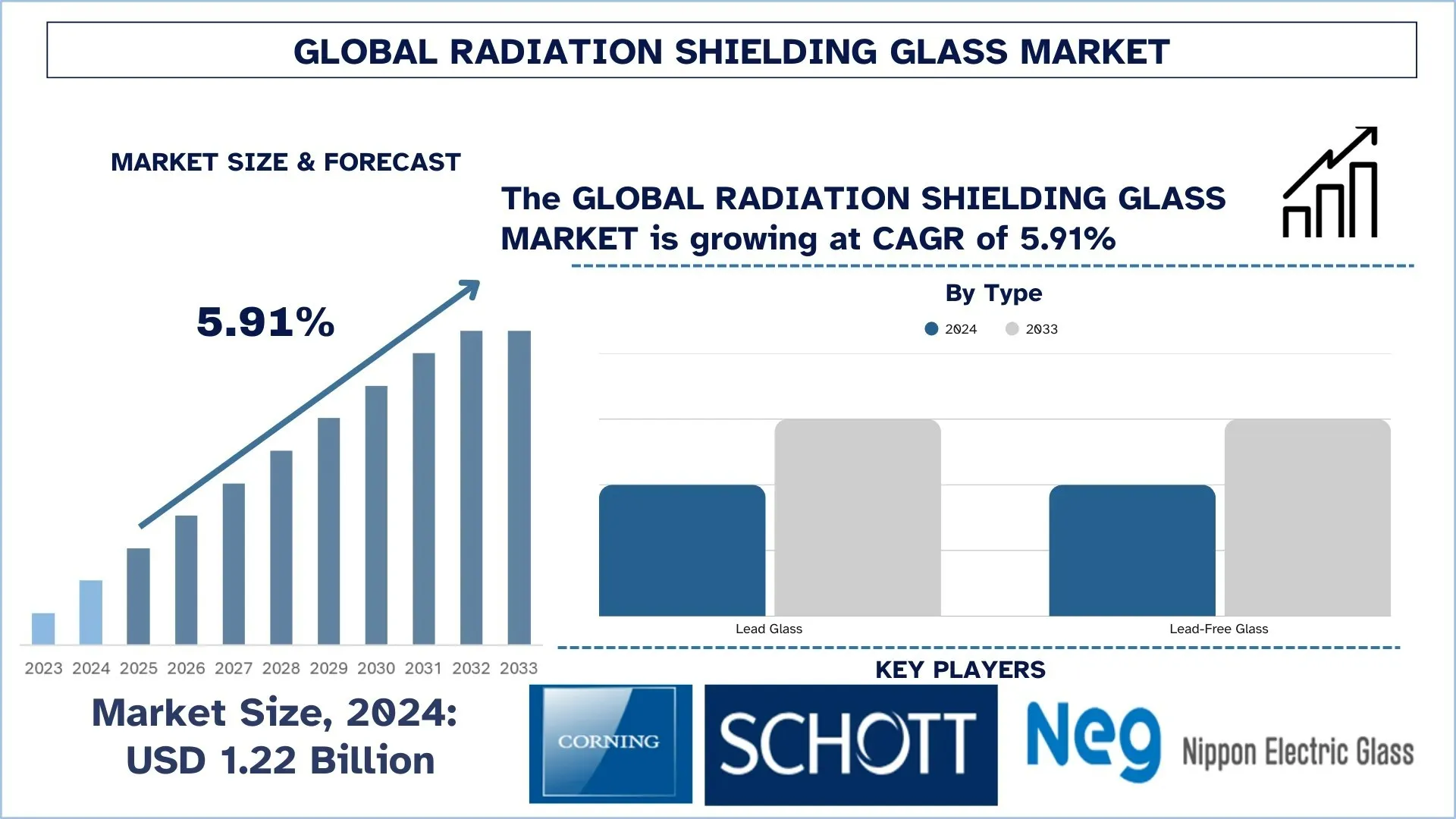

Globalny rynek szkła ochronnego przed promieniowaniem został wyceniony na 1,22 miliarda USD w 2024 roku i oczekuje się, że będzie rósł w solidnym tempie CAGR około 5,91% w okresie prognozy (2025-2033F) ze względu na rosnące wykorzystanie promieni rentgenowskich, tomografii komputerowej i innych technologii obrazowania w diagnostyce medycznej, co napędza popyt na szkło ochronne w szpitalach i klinikach.

Analiza rynku szkła ochronnego przed promieniowaniem

Rynek szkła ochronnego przed promieniowaniem stale rośnie, ponieważ koncepcja bezpiecznych środowisk stanowi sedno zastosowań medycznych, przemysłowych i jądrowych. Szkło ochronne przed promieniowaniem jest projektowane i używane wszędzie tam, gdzie promieniowanie jonizujące może stanowić zagrożenie, przy jednoczesnej potrzebie widoczności in situ, na przykład w pomieszczeniach diagnostycznych, centrach kontroli i laboratoriach o wysokiej precyzji. Wykonane z ołowiu, baru lub materiałów na bazie bizmutu, te panele szklane zapewniają bezpieczeństwo pacjentów i profesjonalistów oraz są zgodne z rygorystycznie ustalonymi normami zdrowia i ochrony przed promieniowaniem na całym świecie. Wraz z rozwojem obrazowania medycznego, medycyny nuklearnej i sektorów badań intensywnych dla przemysłu na całym świecie, producenci inwestują w rozwiązania nowej generacji dla szkła, które zapewniają równowagę między tłumieniem promieniowania, przejrzystością wizualną i obietnicą ekologiczną.

Globalne trendy na rynku szkła ochronnego przed promieniowaniem

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku szkła ochronnego przed promieniowaniem, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku rozwiązań szklanych bez zawartości ołowiu

Szkło ochronne bez zawartości ołowiu wkroczyło w nową erę dzięki nowym trendom w dziedzinie ochrony przed promieniowaniem, które zmieniają stawkę na rynku. Wcześniej, do trudnych zadań związanych z ochroną przed promieniowaniem, głównym kandydatem było szkło ołowiowe. Obecnie kwestie toksyczności środowiskowej stanowią dla niego zagrożenie, ponieważ uciążliwe przepisy dotyczące utylizacji doprowadziły do pilnej potrzeby znalezienia alternatyw przyjaznych dla środowiska. Producenci ulepszyli skład szkła, stosując bizmut, bar i inne tlenki metali ciężkich, które zapewniają niemal identyczną ochronę, nie powodując toksyczności z powodu obecności ołowiu. Te materiały bez zawartości ołowiu są nie tylko bezpieczniejsze w utylizacji, ale także kwalifikują się do włączenia do certyfikacji zielonego budownictwa i kryteriów zielonych zamówień. Ponieważ rządy i organizacje opieki zdrowotnej dążą do obniżenia swojego wpływu na środowisko, szkło ochronne bez zawartości ołowiu szybko zyskuje popularność w budowie nowych projektów i projektów modernizacyjnych. W styczniu 2024 roku firma Artemis Shielding ogłosiła zawarcie umów dystrybucyjnych z SDI Canada. Umowa wzmacnia pozycję firmy Artemis Shielding w sprzedaży całej linii produktów bez zawartości ołowiu i nietoksycznych przedsiębiorstwom i organizacjom w Kanadzie. To partnerstwo znacznie poszerza horyzont rynku i otwiera drogę do innych rozwiązań, które przesuwają granice ochrony przed promieniowaniem.

Segmentacja branży szkła ochronnego przed promieniowaniem

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku szkła ochronnego przed promieniowaniem, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek szkła bez zawartości ołowiu dominuje na rynku szkła ochronnego przed promieniowaniem

Na podstawie rodzaju rynek szkła ochronnego przed promieniowaniem jest podzielony na szkło ołowiowe i szkło bez zawartości ołowiu. W 2024 roku rynek szkła ołowiowego zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Zmiana paradygmatu w kierunku rozwiązań bez zawartości ołowiu wynika z rosnących przepisów środowiskowych i wysiłków na rzecz zrównoważonego rozwoju w różnych krajach, a takie szkło jest sprzedawane jako bardziej ekologiczne rozwiązanie. W tym spektrum szkło ochronne przed promieniowaniem bez zawartości ołowiu zawiera bar, bizmut i inne tlenki metali ciężkich, które oferują porównywalne właściwości ochronne, ale nie zawierają toksycznego ołowiu. Ta transformacja i szybki rozwój diagnostyki obrazowej, medycyny nuklearnej i badań nad czystą energią zwiększyły zapotrzebowanie na rozwiązania o wyższych właściwościach ochronnych, które łączą bezpieczeństwo, parametry optyczne i architekturę. W nowym świecie modułowej i przejrzystej infrastruktury opieki zdrowotnej szkło ochronne jest wykorzystywane nie tylko ze względu na funkcję, ale także ze względu na przejrzyste rozwiązania w zakresie projektowania ochrony. Ponadto producenci, w obliczu zaostrzających się przepisów dotyczących bezpieczeństwa w obszarach medycznych i jądrowych, inwestują w lżejsze, konfigurowalne i wysoce przezroczyste materiały ochronne. Z tej perspektywy szkło ochronne przed promieniowaniem staje się rozwiązaniem dla szpitali, laboratoriów, pomieszczeń kontrolnych i zakładów przemysłowych, ucieleśniając bezpieczeństwo, zrównoważony rozwój i elastyczny projekt.

Segment ochrony przed promieniowaniem rentgenowskim dominuje na rynku szkła ochronnego przed promieniowaniem.

Na podstawie rodzaju promieniowania rynek szkła ochronnego przed promieniowaniem jest podzielony na ochronę przed promieniowaniem rentgenowskim, ochronę przed promieniowaniem gamma i ochronę przed promieniowaniem neutronowym. Segment ochrony przed promieniowaniem rentgenowskim posiadał największy udział w rynku w 2024 roku i oczekuje się, że w okresie prognozy będzie zachowywał się w ten sam sposób. Dominacja ta wynika z zastosowań obrazowania rentgenowskiego w diagnostyce medycznej, stomatologii i inspekcjach przemysłowych. Szkło ochronne przed promieniowaniem rentgenowskim charakteryzuje się wysoką przezroczystością i przejrzystością optyczną, a także silną właściwością tłumienia, co czyni je odpowiednim materiałem na okna obserwacyjne w szpitalach, laboratoriach i pomieszczeniach kontrolnych. Wraz z zaostrzeniem się norm bezpieczeństwa i coraz większą potrzebą obrazowania na całym świecie, producenci zaczęli stosować bardziej zaawansowane materiały, takie jak szkło bez zawartości ołowiu na bazie bizmutu lub baru, do ochrony przed promieniowaniem. Takie szkło zapewnia dobrą ochronę przed promieniowaniem i jest przyjazne dla środowiska. Szkła te są lekkie, odporne na uderzenia i można je łatwo kształtować, co czyni je odpowiednimi do projektowania nowoczesnych placówek medycznych, w których elementy widoczności, higieny i modułowości są traktowane z równą wagą. Zwiększone wykorzystanie przenośnych i małych maszyn przyniosło ogromne zmiany w zwiększeniu popytu na rozwiązania ze szkła ochronnego dostosowane do wymagań. Obecnie ewolucja tych materiałów pozwala na większą liczbę opcji projektowych, włączenie zrównoważonych technologii budowlanych i zmniejszenie złożoności instalacji. Dodatkowo zwiększyło to wykorzystanie tych produktów zarówno w publicznej, jak i prywatnej infrastrukturze opieki zdrowotnej.

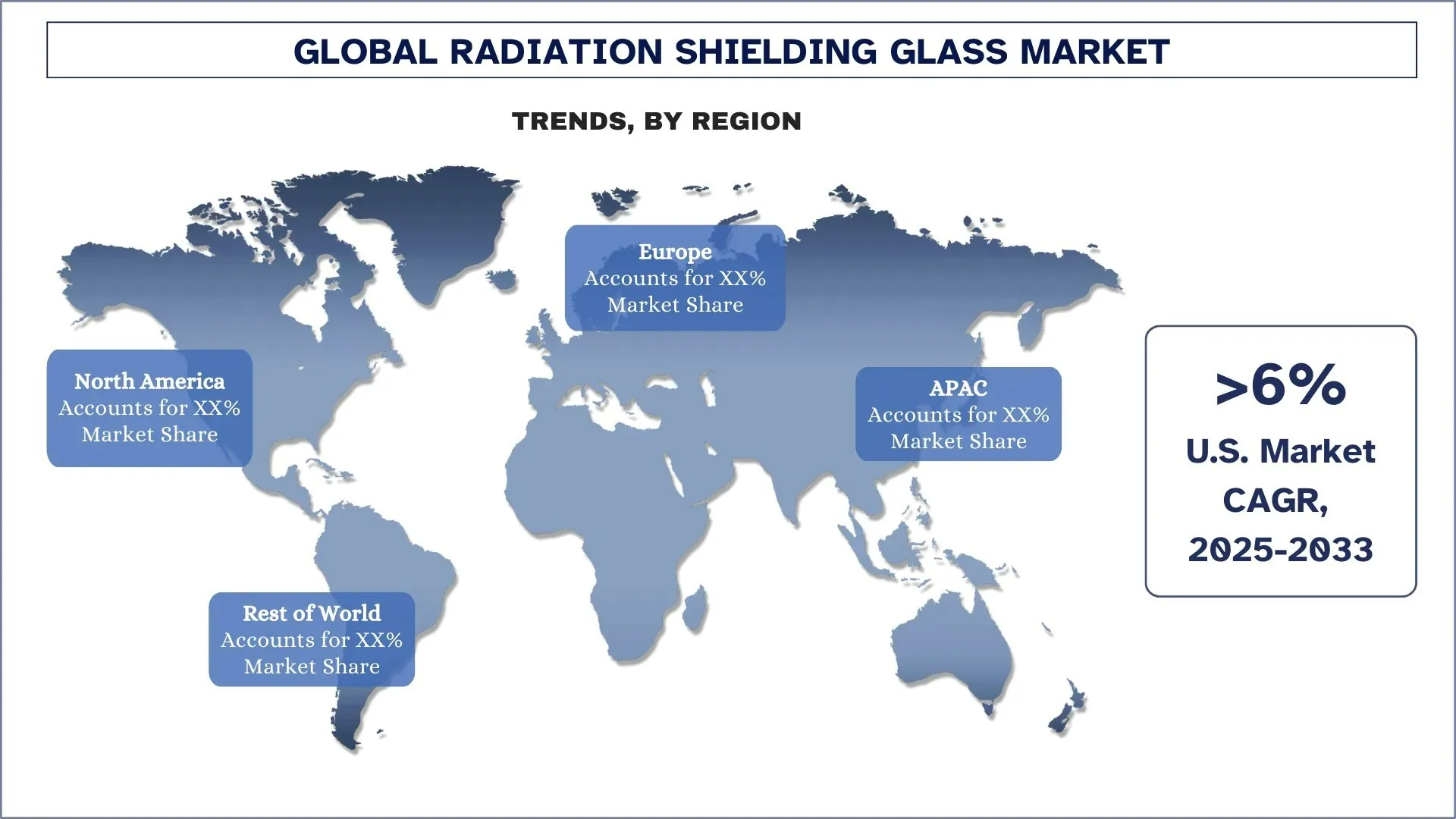

Ameryka Północna zdominowała globalny rynek szkła ochronnego przed promieniowaniem

Rynek szkła ochronnego przed promieniowaniem w Ameryce Północnej zdominował globalny rynek szkła ochronnego przed promieniowaniem w 2024 roku i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Dominacja ta wynika przede wszystkim z zaawansowanej infrastruktury opieki zdrowotnej w regionie, dużej liczby procedur diagnostyki obrazowej i rygorystycznych przepisów dotyczących bezpieczeństwa radiologicznego. W Stanach Zjednoczonych konsekwentnie inwestowano w modernizację szpitali, integrację materiałów budowlanych bezpiecznych pod względem promieniowania, w których szkło ochronne przed promieniowaniem stało się standardową opcją w pomieszczeniach obrazowania medycznego i stomatologicznego, oddziałach onkologicznych i mobilnych jednostkach diagnostycznych. Ponadto obecność wysoko rozwiniętej energetyki jądrowej i kilku ośrodków badawczych, które wymagają wysoce technicznych materiałów ochrony przed promieniowaniem, zwiększa raczej wysoki popyt. Wzrost na rynku jest dodatkowo uzupełniany przez zwiększone preferencje dla przyjaznych dla środowiska rozwiązań ochronnych bez zawartości ołowiu oraz modułowe podejście do budowy przyjęte w sektorach opieki zdrowotnej i obronności. Ponadto ciągłe innowacje technologiczne podejmowane przez kluczowych producentów w regionie oraz polityka rządowa promująca zdrowie i bezpieczeństwo sprawiają, że Ameryka Północna jest dojrzałym i kluczowym rynkiem dla szkła ochronnego przed promieniowaniem.

Stany Zjednoczone posiadały dominujący udział w rynku szkła ochronnego przed promieniowaniem w Ameryce Północnej w 2024 r.

Rynek szkła ochronnego przed promieniowaniem w Ameryce Północnej był zdominowany przez Stany Zjednoczone dzięki zaawansowanej infrastrukturze opieki zdrowotnej, silnym krajowym możliwościom wytwarzania energii jądrowej i rosnącemu popytowi na obrazowanie medyczne. Niektóre klasyczne firmy w segmencie szkła ochronnego w USA, takie jak Ray-Bar Engineering Corp i Radiation Protection Products, Inc., dostarczają najbardziej wyrafinowane rozwiązania ochronne do szpitali, laboratoriów badawczych i instalacji jądrowych. Ciągłe inwestycje rządu USA w ośrodki leczenia raka i modernizację oddziałów radiologii, wraz z międzynarodowymi rygorystycznymi przepisami bezpieczeństwa radiologicznego nakładanymi przez takie organizacje jak FDA i NRC, nadal napędzają popyt na szkło ochronne przed promieniowaniem, które jest zgodne z przepisami i dobrze działa. Przyspieszenie badań i rozwoju oraz wdrażanie przyjaznych dla środowiska składów szkła są również koncepcjami napędzanymi przez kraj w zakresie ekologicznych budynków i preferencji dla alternatyw bez zawartości ołowiu. W połączeniu z obeznaną z technologią kadrą medyczną i rozwijającą się placówką opieki ambulatoryjnej, zapewniają one, że Stany Zjednoczone będą nadal pozycjonowane jako globalny innowator i lider rynku zastosowań szkła ochronnego przed promieniowaniem.

Krajobraz konkurencyjny szkła ochronnego przed promieniowaniem

Globalny rynek szkła ochronnego przed promieniowaniem jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci szkła ochronnego przed promieniowaniem

Do głównych graczy na rynku należą: Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Protection Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead i MarShield Custom Radiation Shielding.

Najnowsze wydarzenia na rynku szkła ochronnego przed promieniowaniem

Firma Steris ogłosiła rozbudowę swojego zakładu Chonburi I w Tajlandii, który jest w stanie przetwarzać promieniowanie rentgenowskie, w kwietniu 2024 roku. Rozbudowa stwarza możliwość udoskonalenia usług napromieniowania gamma, które są obecnie oferowane w zakładach Chonburi I i Chonburi II. Oczekuje się, że spowoduje to wzrost popytu na szkło ochronne przed promieniowaniem, które jest instalowane w celu dobrej obsługi procesów i sprzętu rentgenowskiego, gdy zakłady zaczną zwiększać swoją wydajność.

W lutym 2024 roku system awaryjnego odłączenia Orion zapewnia bezpieczeństwo podczas startu lub wznoszenia rakiety SLS. System awaryjnego odłączenia, składający się z zespołu owiewki i wieży awaryjnego odłączenia, teoretycznie ożyje w ciągu milisekund, ratując pojazd i pozycjonując moduł załogowy do bezpiecznego lądowania. System składa się z trzech silników rakietowych na paliwo stałe, które transportują astronautów w bezpieczne miejsce w module załogowym.

Globalny raport dotyczący rynku szkła ochronnego przed promieniowaniem – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 5,91% |

Wielkość rynku w 2024 roku | 1,22 miliarda USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte analizą | Stany Zjednoczone, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead i MarShield Custom Radiation Shielding |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie przychodów i prognozy; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Spis treści

Metodologia badań do analizy globalnego rynku szkła ekranującego promieniowanie (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku szkła ekranującego promieniowanie, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości szkła ekranującego promieniowanie. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy zarówno podejście odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku szkła ekranującego promieniowanie. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, rodzaj promieniowania, zastosowanie i regiony w ramach globalnego rynku szkła ekranującego promieniowanie.

Główny cel badania globalnego rynku szkła ekranującego promieniowanie

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku szkła ekranującego promieniowanie, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku szkła ekranującego promieniowanie i jego segmentów pod względem wartości (USD).

Segmentacja rynku szkła ekranującego promieniowanie: Segmenty w badaniu obejmują obszary typu, rodzaju promieniowania, zastosowania i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży szkła ekranującego promieniowanie.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm z rynku szkła ekranującego promieniowanie i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość globalnego rynku szkła ekranującego przed promieniowaniem i jego potencjał wzrostu?

Wartość globalnego rynku szkła ekranującego przed promieniowaniem wyniosła 1,22 miliarda USD w 2024 roku i oczekuje się, że wzrośnie przy CAGR wynoszącym 5,91% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku szkła ochronnego przed promieniowaniem ze względu na typ?

Rynek szkła bezołowiowego zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały prognozowany okres. Zmiana paradygmatu w kierunku rozwiązań bezołowiowych wynika z rosnących regulacji środowiskowych i wysiłków na rzecz zrównoważonego rozwoju w różnych krajach, a takie szkło jest sprzedawane jako bardziej ekologiczne rozwiązanie.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku szkła ekranującego przed promieniowaniem?

• Rosnące Wykorzystanie Obrazowania Diagnostycznego: Coraz częstsze stosowanie zdjęć rentgenowskich, tomografii komputerowej i innych technologii obrazowania w diagnostyce medycznej zwiększa popyt na szkło ochronne w szpitalach i klinikach.

• Rygorystyczne Przepisy Bezpieczeństwa Radiologicznego: Globalne przepisy w sektorze opieki zdrowotnej i sektorze jądrowym nakazują stosowanie osłon radiacyjnych w celu ochrony personelu i społeczeństwa, co napędza instalacje.

• Wzrost Produkcji Energii Jądrowej: Powrót energii jądrowej jako czystego źródła energii wspiera popyt na materiały osłonowe w sterowniach i laboratoriach jądrowych.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku szkła ochronnego przed promieniowaniem?

• Przejście na rozwiązania szklane bezołowiowe: Producenci wprowadzają innowacje ze szkłem na bazie baru i bizmutu, aby spełnić normy dotyczące ekologicznego budownictwa i bezpieczeństwa środowiskowego.

• Integracja z modułowymi i inteligentnymi placówkami opieki zdrowotnej: Zastosowanie szkła ochronnego w elastycznych, nowoczesnych projektach medycznych, które priorytetowo traktują otwartość i bezpieczeństwo.

• Innowacje technologiczne w lekkich kompozytach: Opracowanie lżejszego, bardziej odpornego na uderzenia szkła, które zachowuje wysoką skuteczność ekranowania.

P5: Jakie są kluczowe wyzwania na globalnym rynku szkła ochronnego przed promieniowaniem?

• Wysoki koszt alternatyw bezołowiowych: Zaawansowane, ekologiczne formuły szkła ekranującego często wiążą się z wyższymi kosztami, co ogranicza ich stosowanie w regionach wrażliwych na koszty.

• Duży ciężar i trudności w obsłudze: Tradycyjne szkło ołowiowe jest gęste i kruche, co utrudnia transport, instalację i integrację strukturalną.

• Ograniczona świadomość na rynkach rozwijających się: Brak wiedzy i szkoleń na temat ochrony przed promieniowaniem w niektórych regionach spowalnia wdrażanie.

P6: Który region dominuje na globalnym rynku szkła ekranującego przed promieniowaniem?

Rynek szkła ekranującego przed promieniowaniem w Ameryce Północnej zdominował globalny rynek szkła ekranującego przed promieniowaniem w 2024 roku i prognozuje się, że utrzyma tę pozycję w okresie prognozowania. Dominacja ta wynika przede wszystkim z zaawansowanej infrastruktury opieki zdrowotnej w regionie, dużej liczby procedur obrazowania diagnostycznego oraz rygorystycznych przepisów dotyczących bezpieczeństwa radiacyjnego. W Stanach Zjednoczonych konsekwentnie inwestuje się w modernizację szpitali, integrację materiałów budowlanych zapewniających bezpieczeństwo radiacyjne, gdzie szkło ekranujące przed promieniowaniem stało się standardową opcją w medycznych i stomatologicznych gabinetach obrazowania, oddziałach onkologii i mobilnych jednostkach diagnostycznych. Ponadto obecność wysoko rozwiniętej energetyki jądrowej i kilku centrów badawczych, które wymagają wysoce technicznych materiałów ochrony przed promieniowaniem, zwiększa stosunkowo wysoki popyt.

P7: Kim są kluczowi gracze na globalnym rynku szkła ochronnego przed promieniowaniem?

Niektóre z głównych firm produkujących szkło ochronne przed promieniowaniem to:

• Corning Incorporated

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• RAY-BAR ENGINEERING CORP

• Nuclear Lead Co. Inc.

• Radiation Protection Products, Inc.

• Lead Glass Pro.

• MAVIG GmbH

• Midland Lead

• MarShield Custom Radiation Shielding

P8 Jak innowacje technologiczne wpływają na zróżnicowanie produktów w szkle ochronnym przed promieniowaniem?

• Alternatywy bez ołowiu: Innowacje w składach szkła na bazie bizmutu lub tlenków metali ziem rzadkich stanowią ekologiczne alternatywy, zyskujące popularność na rynkach z przepisami ograniczającymi stosowanie ołowiu.

• Inteligentne szkło ochronne: Integracja z czujnikami lub warstwami elektrochromowymi umożliwia monitorowanie narażenia na promieniowanie w czasie rzeczywistym lub adaptacyjną nieprzezroczystość, oferując wartość dodaną i wyróżnienie.

• Zwiększona klarowność optyczna: Postępy w udoskonalaniu właściwości transmisyjnych bez pogorszenia skuteczności ekranowania poprawiają użyteczność w środowiskach chirurgicznych i interwencyjnych.

P9: Jaką rolę odgrywają partnerstwa OEM i certyfikacje w ekspansji na rynku?

• Certyfikacje jako bramy wejściowe: Produkty certyfikowane zgodnie z ASTM C1036 lub IEC 61331 są warunkiem wstępnym przetargów szpitalnych i dla obiektów jądrowych, wpływając na dostęp do rynku.

• Integracja OEM: Współpraca z dostawcami sprzętu do obrazowania (np. GE, Siemens) zapewnia łączone zamówienia i długoterminowe umowy.

• Rynek wtórny i możliwości modernizacji: Certyfikowani dostawcy często wygrywają kontrakty na projekty renowacji lub rozbudowy, zapewniając ciągły przepływ przychodów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj