Rynek tetrahydrofuranu: aktualna analiza i prognoza (2025-2033)

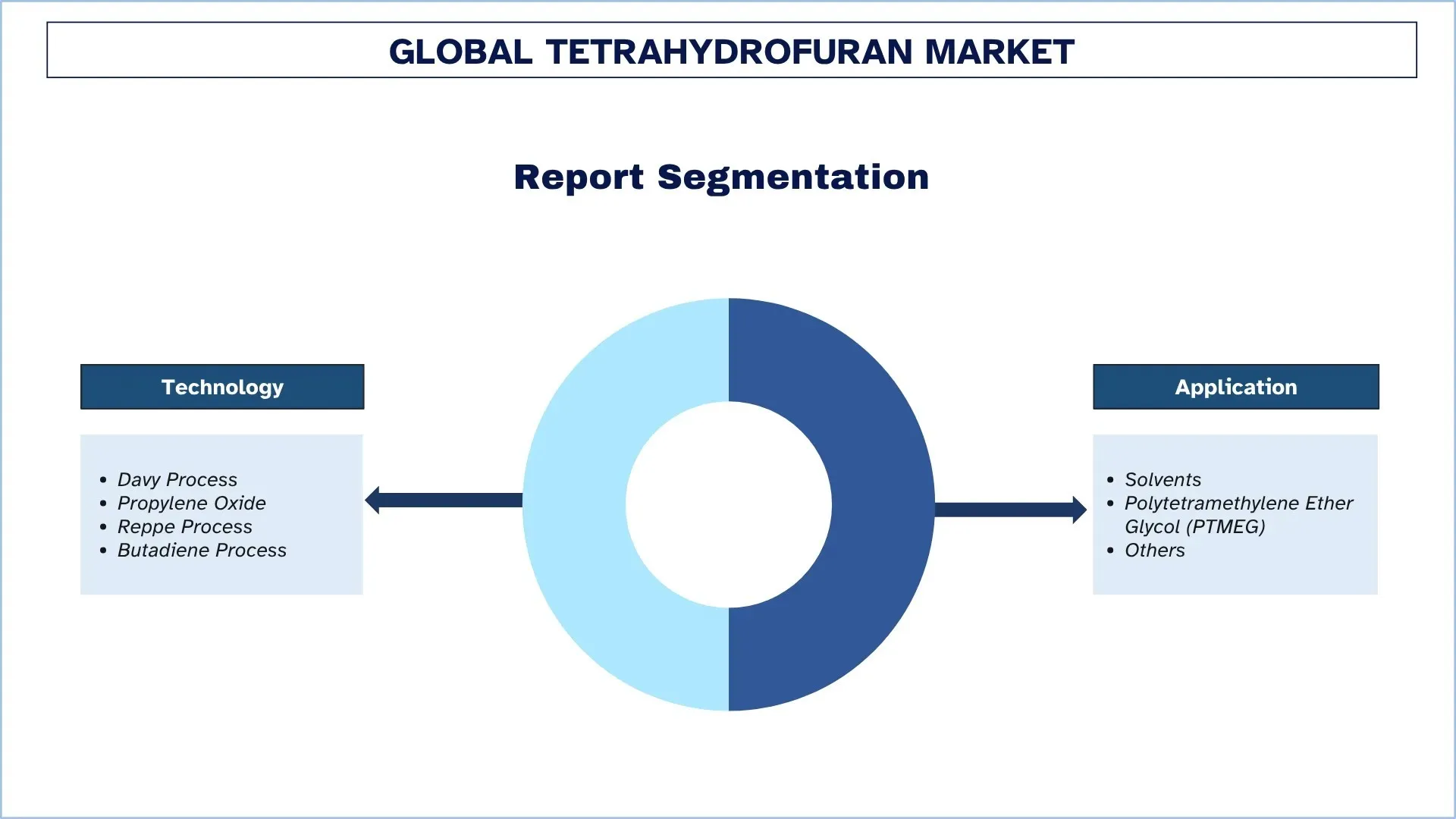

Nacisk na technologię (proces Davy'ego, tlenek propylenu, proces Reppego i proces butadienu); Zastosowanie (rozpuszczalniki, politetrametylenoglikol (PTMEG) i inne); oraz region/kraj

Globalny rozmiar rynku tetrahydrofuranu i prognoza

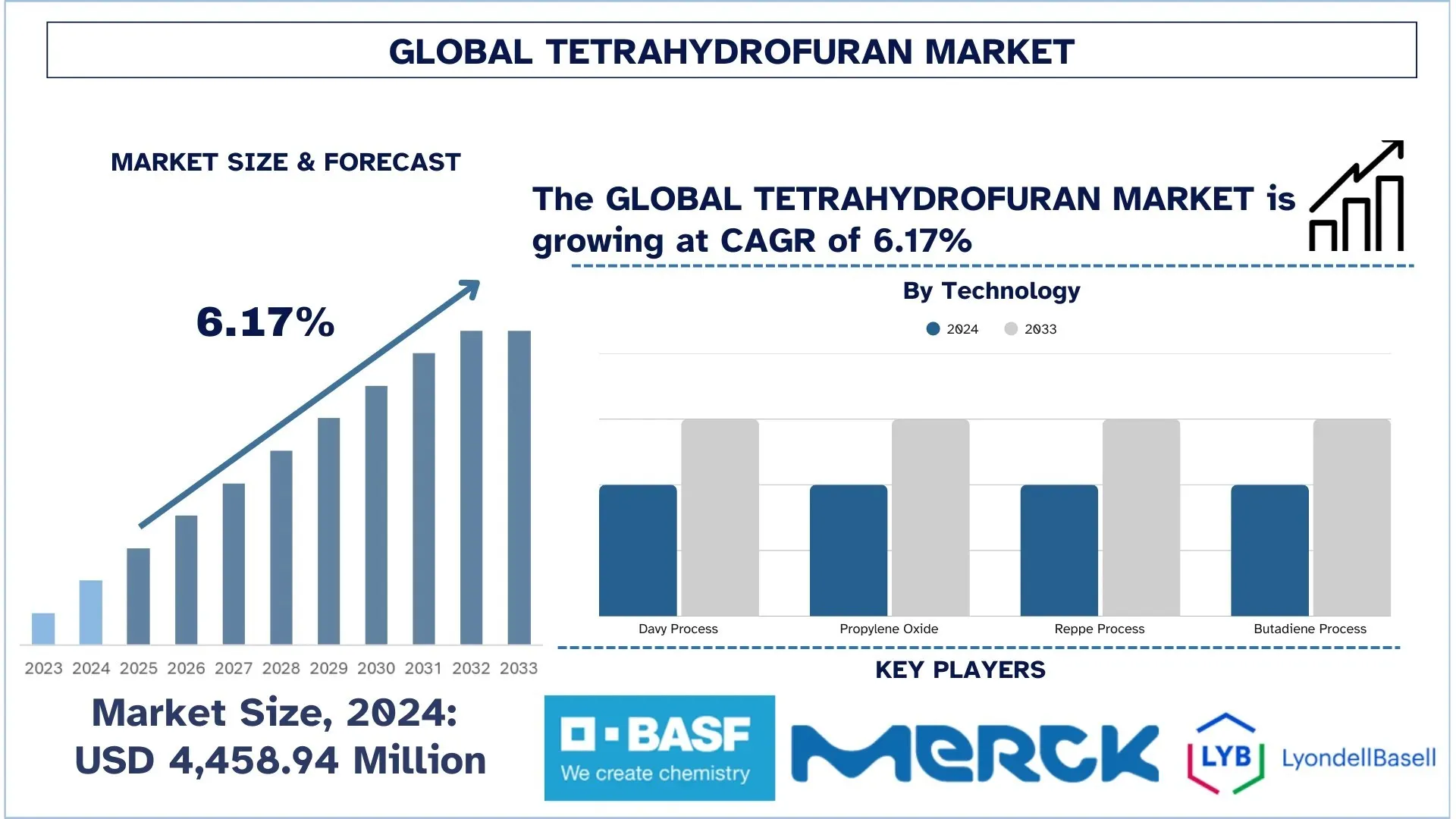

Wartość globalnego rynku tetrahydrofuranu wyniosła 4 458,94 mln USD w 2024 r. i przewiduje się, że w okresie prognozy (2025–2033F) będzie rósł przy CAGR wynoszącym około 6,17%. Ten wzrost wynika przede wszystkim z rosnącego globalnego popytu w sektorach przemysłowych o wysokiej wydajności, w tym w farmaceutyce, polimerach i magazynowaniu energii. Ponieważ przemysł dąży do wydajności i zrównoważonego rozwoju, tetrahydrofuran (THF) zyskuje na popularności ze względu na swoją wszechstronność jako rozpuszczalnik w różnych procesach chemicznych.

Analiza rynku tetrahydrofuranu

Rynek tetrahydrofuranu (THF) rozwija się dynamicznie wraz z rosnącym popytem w przemyśle, zwłaszcza w farmacji, polimerach i klejach. THF jest wysoko ceniony jako wysokowydajny, wartościowy i wszechstronny rozpuszczalnik, ponieważ może rozpuszczać dużą liczbę związków i jest kompatybilny z dużą liczbą procesów chemicznych. Najważniejszym czynnikiem wzrostu jest stale rosnąca produkcja spandexu i innych elastomerów z wykorzystaniem THF jako materiału w produkcji poli(eteru tetrametylenowego) (PTMEG). Ponadto oczekuje się, że zastosowanie THF w wysokowydajnych powłokach, żywicach i farbach będzie rosło wraz z rozwojem przemysłu elektronicznego, motoryzacyjnego i budowlanego. Nowe możliwości są realizowane w postępie technologicznym dzięki rozwojowi procesów katalitycznych i technik produkcji lub wytwarzania THF na bazie biologicznej, które byłyby bardziej wydajne i zrównoważone. Ponadto rosnąca presja regulacyjna, aby zminimalizować wpływ na środowisko, doprowadziła do tego, że firmy koncentrują się na czystszych ścieżkach produkcji i ulepszonych systemach odzyskiwania rozpuszczalników. Inwestycje w badania i rozwój, a także rosnący popyt na zieloną chemię, również napędzają transformację w kierunku bio-THF, co sprawi, że związek ten odegra kluczową rolę w przyszłości zielonej chemii przemysłowej.

Globalne trendy na rynku tetrahydrofuranu

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku tetrahydrofuranu, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście w kierunku produkcji THF na bazie biologicznej

Produkcja tetrahydrofuranu (THF) na bazie biologicznej jest znaczącym globalnym trendem, który pojawił się na rynku, napędzany obawami o środowisko i rosnącym trendem zrównoważonej produkcji chemicznej. Ogólnie rzecz biorąc, produkcja THF opiera się na wykorzystaniu petrochemikaliów, głównie na bazie butanu lub acetylenu. Niemniej jednak, wraz z narastającą presją na redukcję śladu węglowego i poleganie na paliwach kopalnych, producenci wykorzystują odnawialne surowce, takie jak biomasa lub cukry, do wytwarzania THF na bazie biologicznej. Doświadczenie tego trendu można uzasadnić faktem, że biotechnologia i zielona chemia umożliwiły skuteczne przekształcenie surowców biologicznych w THF przy zredukowanej emisji. Główne rynki docelowe, takie jak tekstylia i sektor motoryzacyjny, również preferują materiały przyjazne dla środowiska, ponieważ ich wymagania i przepisy skłoniły ich do tego. Doprowadziło to do inwestycji w badania i rozwój, a także do szybkiego wzrostu zdolności produkcyjnych w zakresie bio-THF przez firmy. Taka transformacja może nie tylko osiągnąć cele środowiskowe, ale także przyczynić się do długoterminowych korzyści gospodarczych i korzyści w łańcuchu dostaw, co uczyni bio-THF zrównoważonym substytutem na rynku.

Segmentacja branży tetrahydrofuranu

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku tetrahydrofuranu, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment procesu Reppe dominuje na rynku tetrahydrofuranu

Na podstawie technologii rynek tetrahydrofuranu jest podzielony na proces Davy'ego, tlenek propylenu, proces Reppe i proces butadienu. W 2024 r. segment procesu Reppe zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w całym okresie prognozy. Proces Reppe jest powszechnie uważany za opłacalny i wydajny, ponieważ reakcja między acetylenem i formaldehydem jest wykorzystywana do wytwarzania THF; ten ostatni proces jest wysoce odpowiedni w produkcji na skalę przemysłową. Szerokie zastosowanie tej metody tłumaczy się jej dobrze rozwiniętą infrastrukturą i możliwością wykorzystania jej w dalszej produkcji PTMEG, który jest stosowany w elastomerach i spandexie. Ponadto popyt z Wielkiej Brytanii będzie nadal rósł wraz z rozwojem przemysłu farmaceutycznego i powłok. Chociaż nowsze i bardziej ekologiczne procesy, takie jak wykorzystanie THF na bazie biologicznej w procesie Davy'ego, doganiają jako odpowiedź na obawy dotyczące środowiska, proces Reppe jest cechą charakterystyczną większości światowej produkcji, ponieważ jest łatwiejszy do skalowania, a tym samym do utrzymania łańcuchów dostaw. Jego przewaga jest dodatkowo wspierana przez fakt, że utrzymuje kluczowych producentów inwestujących w niego, a także jest w stanie osiągnąć supremację zarówno w zakresie wielkości, jak i wymagań jakościowych w opłacalny sposób, pozycjonując go tym samym w centrum działalności przemysłowej THF.

Rynek poli(eteru tetrametylenowego) (PTMEG) miał największy udział w rynku tetrahydrofuranu.

Na podstawie zastosowania rynek tetrahydrofuranu jest podzielony na rozpuszczalniki, poli(eter tetrametylenowy) (PTMEG) i inne. W 2024 r. segment poli(eter tetrametylenowy) (PTMEG) miał największy udział w rynku i oczekuje się, że utrzyma swoją dominację w okresie prognozy. PTMEG jest jednym z najważniejszych półproduktów w produkcji włókien spandexowych, termoplastycznych poliuretanów (TPU) i innych elastomerów, na które obecnie jest duży popyt na rynkach tekstylnych, motoryzacyjnych i elektronicznych. Wraz z rosnącym popytem na rozciągliwe i wysokowydajne materiały na całym świecie, zwłaszcza w odzieży sportowej, urządzeniach medycznych i lekkich częściach samochodowych, rośnie również zapotrzebowanie na THF jako kluczowy surowiec w produkcji PTMEG. Rosnąca produkcja na rynkach wschodzących i ciągłe inwestycje w badania i rozwój w zakresie polimerów o wysokiej wydajności również przyczyniają się do wzrostu tego segmentu. Chociaż zastosowanie THF jako rozpuszczalnika przemysłowego nie zostało zignorowane, zwłaszcza w produkcji klejów, powłok i preparatów farmaceutycznych, ilość potrzebna do produkcji PTMEG oznacza, że obecnie jest to główny katalizator ekspansji rynku THF. Siła tego segmentu to bezpośrednie powiązania z dużymi i szybko rozwijającymi się gałęziami przemysłu wytwórczego, które zależą od wszechstronności i spójności w zakresie chromotropowej fluorozy THF.

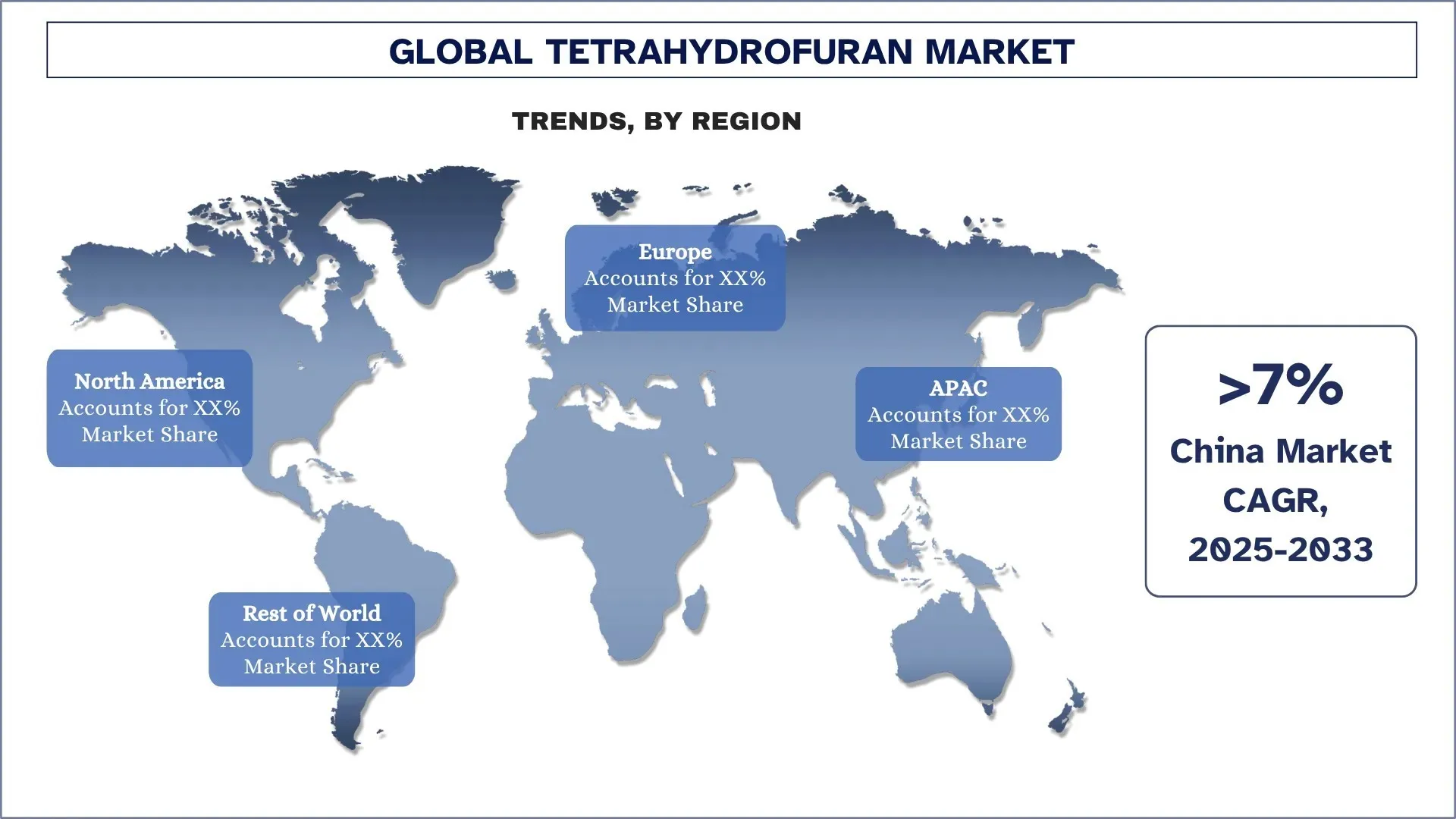

Region Azji i Pacyfiku zdominował globalny rynek tetrahydrofuranu

Region Azji i Pacyfiku jest obecnie liderem na globalnym rynku THF i oczekuje się, że utrzyma swoją wiodącą pozycję w okresie prognozy. Siła ta jest napędzana przez dynamiczną produkcję przemysłową w krajach takich jak Chiny, Japonia i Korea Południowa, które są dużymi ośrodkami produkcji spandexu, poliuretanu i produktów farmaceutycznych — gałęzi przemysłu, które są prawie całkowicie zależne od THF i jego pochodnego związku, PTMEG. Budowa zdolności produkcyjnych THF i związane z tym gałęzie przemysłu polimerowego poniżej szczebla produkcyjnego były szczególnie silnie inwestowane w Chinach, gdzie pozwoliły na to rynki popytu i eksportu. Ponadto region jest wysoce konkurencyjny, ponieważ rząd oferuje korzystną politykę przedsiębiorstwom produkującym chemikalia, a koszty są również przystępne. Ponieważ coraz większy nacisk kładzie się na zaawansowane materiały i innowacje w dziedzinie zielonej chemii, region Azji i Pacyfiku pozostał kluczowy dla nowych dodatków do zdolności produkcyjnych i optymalizacji procesów w produkcji THF. Ponadto zwiększony popyt na samochody, tekstylia i elektronikę jeszcze bardziej wzmacnia wiodącą pozycję regionu. Dzięki nowym lub nabytym technologiom zaworowym lokalni gracze i korporacje międzynarodowe zwracają się do bardziej złożonych produktów i rozwiązań, co sprawia, że region Azji i Pacyfiku jest oczekiwanym centrum innowacji i produkcji na globalnym rynku THF.

Chiny miały dominujący udział w rynku tetrahydrofuranu w regionie Azji i Pacyfiku w 2024 r.

Chiny stają się potężnym centrum na rynku tetrahydrofuranu (THF) dzięki swojej solidnej polityce przemysłowej, ogromnym zdolnościom produkcyjnym w zakresie chemikaliów i wysokiemu popytowi w gałęziach przemysłu, w których produkty końcowe próbują wejść. Ekspansja produkcji THF jest stymulowana naciskiem kraju na zastosowania końcowe o wartości dodanej, takie jak spandex, elastomery i baterie litowo-jonowe. Niektóre z głównych prowincji (Jiangsu, Zhejiang i Guangdong) doświadczają wysokich stawek inwestycji w wielkoskalowe, zaawansowane parki chemiczne, a także zakłady produkcyjne oparte na ekologii. Chiny zachęcają również do czystszych technologii produkcji i gospodarki chemicznej o obiegu zamkniętym, co wspierają plany rządowe w ramach 14. planu pięcioletniego. Szybki rozwój klastrów innowacji (w tym delty rzeki Jangcy i obszaru Greater Bay) szybko zyskuje możliwości w zakresie katalitycznej produkcji THF (form trans-hydroksylowych/deuterowanych), recyklingu rozpuszczalników i potencjalnych rozwiązań opartych na biologii. Wraz ze strategicznymi celami w zakresie promowania życia wolnego od paliw kopalnych lub uzależnionego od paliw kopalnych, w połączeniu z ambicjami osiągnięcia pozycji lidera przemysłowego w sektorze zielonej chemii, Chiny zajmują obecnie wiodącą pozycję zarówno w konwencjonalnych, jak i nowych zastosowaniach THF na całym świecie.

Konkurencyjność branży tetrahydrofuranu

Globalny rynek tetrahydrofuranu jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najwięksi producenci tetrahydrofuranu

Niektórzy z głównych graczy na rynku to BASF, Merck KGaA, LyondellBasell Industries Holdings B.V., Tokyo Chemical Industry (India) Pvt. Ltd., Ashland, Mitsubishi Chemical Group Corporation, Dairen Chemical Corporation (DCC), Sipchem Company, NAN YA Plastics Corporation i Banner Chemicals Limited.

Najnowsze wydarzenia na rynku tetrahydrofuranu

W maju 2024 r. BASF, niemiecka firma chemiczna i jeden z czołowych producentów tetrahydrofuranu, rozszerzyła swoje portfolio bilansu biomasy o ważne półprodukty chemiczne, takie jak tetrahydrofuran (THF). Certyfikowana metoda zastępuje nieodnawialne surowce na bazie zasobów kopalnych odnawialnymi surowcami. Strategia ta jest zgodna z rosnącym zapotrzebowaniem rynku na chemikalia, aby osiągnąć zrównoważony rozwój i niski ślad węglowy. Poprzez dodawanie odnawialnych źródeł na początku linii produkcyjnej i dystrybucję tych źródeł za pomocą schematu bilansu masy, BASF ma na celu zminimalizowanie śladu węglowego THF bez pogarszania jego wydajności i jakości.

W styczniu 2024 r. firma Lycra ogłosiła wielkoskalową komercyjną produkcję spandexu na bazie biologicznej. Materiałem bazowym dla tego produktu na bazie biologicznej jest PTMEG, który stanowi około 70% całkowitego zużycia. Pomoże to firmie rozszerzyć swoje portfolio produktów na bazie biologicznej.

Zakres raportu na temat globalnego rynku tetrahydrofuranu

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 6,17% |

Wielkość rynku w 2024 r. | 4 458,94 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybuujący | Oczekuje się, że region Azji i Pacyfiku będzie dominował na rynku w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | BASF, Merck KGaA, LyondellBasell Industries Holdings B.V., Tokyo Chemical Industry (India) Pvt. Ltd., Ashland, Mitsubishi Chemical Group Corporation, Dairen Chemical Corporation (DCC), Sipchem Company, NAN YA Plastics Corporation i Banner Chemicals Limited |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; konkurencyjność; profilowanie firm |

< |

Spis treści

Metodologia badań dla globalnej analizy rynku tetrahydrofuranu (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego tetrahydrofuranu, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości tetrahydrofuranu. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku tetrahydrofuranu. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym technologię, zastosowanie i regiony na globalnym rynku tetrahydrofuranu.

Główny cel badania globalnego rynku tetrahydrofuranu

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku tetrahydrofuranu, zapewniając strategiczne informacje dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego tetrahydrofuranu i jego segmentów pod względem wartości (USD).

Segmentacja rynku tetrahydrofuranu: Segmenty w badaniu obejmują obszary technologii, zastosowań i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego przemysłu tetrahydrofuranu.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm na rynku tetrahydrofuranu oraz strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest globalna wielkość obecnego rynku tetrahydrofuranu i jego potencjał wzrostu?

Wartość globalnego rynku tetrahydrofuranu wyniosła 4 458,94 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033) będzie rósł w tempie CAGR wynoszącym 6,17%.

P2: Który segment ma największy udział w globalnym rynku tetrahydrofuranu pod względem technologii?

Segment procesu Reppe zdominował rynek tetrahydrofuranu i oczekuje się, że utrzyma swoją dominację w całym okresie prognozowania, dzięki swojej efektywności kosztowej, wysokiej wydajności i powszechnemu zastosowaniu przemysłowemu.

P3: Jakie czynniki napędzają wzrost globalnego rynku tetrahydrofuranu?

• Rosnący popyt na spandex i elastomery: THF jest kluczowym surowcem do produkcji PTMEG, który jest niezbędny w wytwarzaniu spandexu i innych elastomerów stosowanych w odzieży, elementach wnętrz samochodowych i zastosowaniach przemysłowych.

• Rozwój przemysłu farmaceutycznego i polimerowego: Jako wszechstronny rozpuszczalnik, THF jest szeroko stosowany w formulacjach farmaceutycznych, powłokach specjalnych, klejach i przemyśle żywic, które dynamicznie rozwijają się na całym świecie.

• Wzrost industrializacji w gospodarkach wschodzących: Kraje rozwijające się, szczególnie w regionie Azji i Pacyfiku oraz Ameryki Łacińskiej, inwestują w infrastrukturę produkcji chemicznej, zwiększając popyt na THF jako część rozwijających się możliwości produkcyjnych.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku tetrahydrofuranu?

• Przejście w kierunku produkcji THF na bazie biologicznej: Obserwuje się rosnące zainteresowanie odnawialnymi surowcami do produkcji THF w celu zmniejszenia wpływu na środowisko i osiągnięcia celów zrównoważonego rozwoju, szczególnie na rynkach rozwiniętych.

• Zwiększone zastosowanie THF w elektrolitach akumulatorów litowo-jonowych: THF jest badany pod kątem zastosowania w systemach akumulatorów nowej generacji, w szczególności w formulacjach elektrolitów do akumulatorów litowo-siarkowych i litowo-metalowych.

P5: Jakie są kluczowe wyzwania na globalnym rynku tetrahydrofuranu?

• Kwestie Środowiskowe i Bezpieczeństwa: THF jest klasyfikowany jako niebezpieczny zanieczyszczacz powietrza i substancja łatwopalna, wymagająca ścisłych przepisów dotyczących obsługi, transportu i utylizacji, co może zwiększyć koszty operacyjne.

• Zmienność Cen Surowców: Produkcja THF opiera się na surowcach takich jak butadien, acetylen i formaldehyd, których ceny znacznie się wahają w zależności od cen ropy naftowej i zakłóceń w łańcuchu dostaw.

• Presja Regulacyjna i Zgodność: Coraz bardziej rygorystyczne normy środowiskowe w Europie i Ameryce Północnej zmuszają firmy do wdrażania czystszych procesów lub przejścia na THF pochodzenia biologicznego, co może być kosztowne i wymagające technologicznie.

P6: Który region dominuje na globalnym rynku tetrahydrofuranu?

Azja i Pacyfik przodują obecnie na globalnym rynku THF i oczekuje się, że utrzymają swoją pozycję lidera w okresie prognozowania. Siła ta wynika z dynamicznej produkcji przemysłowej krajów takich jak Chiny, Japonia i Korea Południowa, które są dużymi ośrodkami produkcji spandexu, poliuretanu i produktów farmaceutycznych – branż, które są niemal całkowicie zależne od THF i jego pochodnej, PTMEG.

P7: Kim są kluczowi gracze na globalnym rynku tetrahydrofuranu?

Do kluczowych firm należą:

• BASF

• Merck KGaA

• LyondellBasell Industries Holdings B.V.

• Tokyo Chemical Industry (India) Pvt. Ltd.

• Ashland

• Mitsubishi Chemical Group Corporation

• DCC (Dairen Chemical Corporation)

• Sipchem Company

• NAN YA PLASTICS CORPORATION

• Banner Chemicals Limited

P8: Jak globalne ramy regulacyjne kształtują standardy produkcji THF?

• Ujednolicone protokoły bezpieczeństwa: Organy regulacyjne, takie jak REACH i EPA, egzekwują bardziej rygorystyczne standardy dotyczące obchodzenia się, etykietowania i transportu THF ze względu na jego łatwopalność i potencjalne zagrożenia dla zdrowia.

• Zgodność z normami emisji: Producenci inwestują w technologie kontroli emisji, aby spełnić wymogi dotyczące LZO (lotnych związków organicznych) i niebezpiecznych zanieczyszczeń powietrza (HAP).

• Certyfikaty zrównoważonego rozwoju: Firmy dążą do uzyskania certyfikatów ISO i innych certyfikatów zrównoważonego rozwoju, aby dostosować produkcję THF do globalnych standardów środowiskowych.

P9: Jak użytkownicy końcowi THF zarządzają ryzykiem związanym z lotnością i obsługą substancji chemicznych?

• Specjalistyczna infrastruktura magazynowa: Przedsiębiorstwa wdrażają zbiorniki przeciwwybuchowe i środowiska o kontrolowanej temperaturze, aby zarządzać łatwopalnością THF.

• Programy szkoleniowe dla pracowników: Firmy regularnie prowadzą szkolenia dotyczące protokołów postępowania z THF, reagowania na wycieki i używania środków ochrony osobistej.

• Audyty łańcucha dostaw: Użytkownicy końcowi przeprowadzają audyty dostawców na wcześniejszych etapach łańcucha dostaw, aby zapewnić zgodność z przepisami dotyczącymi bezpiecznego obchodzenia się i przechowywania.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj