Rynek szkła architektonicznego w ZEA: bieżąca analiza i prognoza (2025-2033)

Nacisk na Rodzaj Produktu (Hartowane, Laminowane, Izolowane i Inne); oraz Zastosowanie (Mieszkalne, Komercyjne i Przemysłowe)

Wielkość i prognoza rynku szkła architektonicznego w ZEA

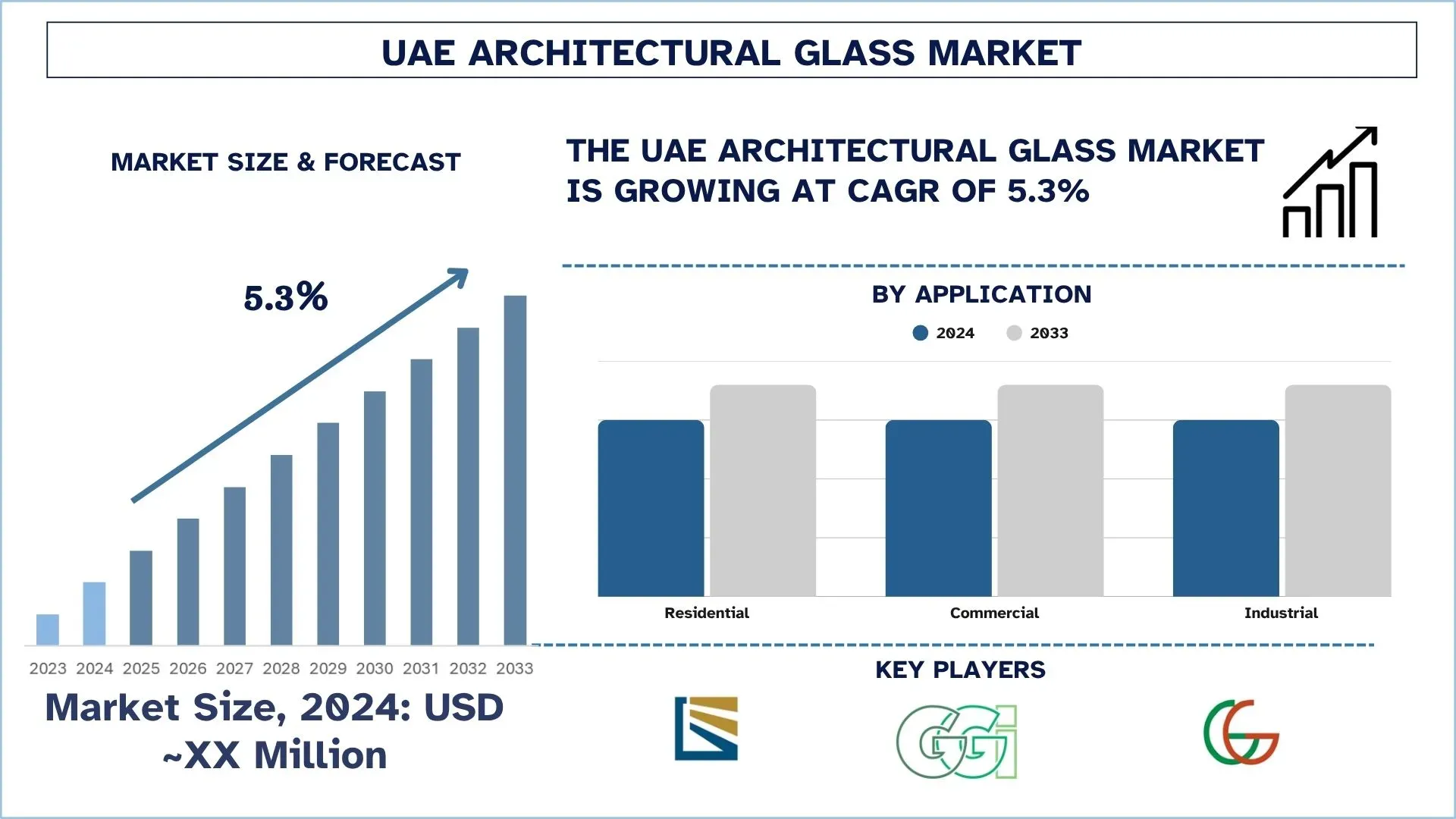

Wartość rynku szkła architektonicznego w ZEA wyniosła w 2024 roku USD milionów i oczekuje się, że w okresie prognozy (2025-2033F) wzrośnie przy silnym CAGR wynoszącym około 5,3%, ze względu na dynamiczny rozwój budownictwa w Dubaju i Abu Zabi, w połączeniu ze wzrostem popytu na energooszczędne i zrównoważone materiały budowlane.

Analiza rynku szkła architektonicznego w ZEA

Rynek szkła architektonicznego w ZEA jest związany z produkcją, przetwarzaniem i zastosowaniem wyrobów ze szkła płaskiego do fasad budynków, okien, ścianek działowych i innych elementów konstrukcyjnych. Innymi kluczowymi czynnikami są szybka urbanizacja, agresywne projekty infrastrukturalne oraz wysoki priorytet zrównoważonego rozwoju i efektywności energetycznej budynków. Inicjatywy rządowe, takie jak UAE Green Agenda 2030 i Net Zero 2050, nadal napędzają popyt na najnowocześniejsze rozwiązania w zakresie szklenia. ZEA, ze swoimi wieżowcami, kompleksami komercyjnymi i osiedlami mieszkaniowymi, znajdują się w fazie ewolucji, a wraz z nią rynek szkła architektonicznego obiecuje znaczny wzrost.

Jeśli chodzi o przyszłość, oczekuje się, że segment szkła izolacyjnego będzie tym, który wykaże najszybszy wzrost na rynku szkła architektonicznego w ZEA. Wzrost ten jest wynikiem rosnącego zapotrzebowania na budynki energooszczędne, w których szyby zespolone (IGU) wymagają mniejszej izolacji termicznej i akustycznej. Ponieważ ZEA koncentrują się na zrównoważonym rozwoju i oszczędzaniu energii, IGU są coraz częściej stosowane w nowych konstrukcjach i przedsięwzięciach modernizacyjnych. Ponadto, wdrażanie technologii inteligentnego szkła, zapewniającego dynamiczną kontrolę światła i ciepła, nabiera tempa, szczególnie w luksusowych rezydencjach i instalacjach komercyjnych, co jest zgodne z naciskiem regionu na innowacje i dbałość o środowisko.

Trendy na rynku szkła architektonicznego w ZEA

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku szkła architektonicznego w ZEA, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Gwałtowny wzrost popytu na zrównoważone i energooszczędne rozwiązania szklane

Pod wpływem krajowej inicjatywy na rzecz zrównoważonego rozwoju, wspieranej przez kluczowe podmioty, takie jak UAE Green Agenda 2030 i Net Zero do 2050 r., rynek szkła w Zjednoczonych Emiratach Arabskich coraz bardziej podąża za tym trendem. Środki te napędzają również popyt na materiały budowlane przyjazne dla środowiska, w szczególności energooszczędne systemy szklenia, takie jak szyby zespolone (IGU) i powłoki niskoemisyjne. Izolacja termiczna, ochrona przed promieniowaniem UV i funkcje kontroli słonecznej w wyrobach szklanych są obecnie preferowane przez deweloperów w celu spełnienia wskaźników efektywności energetycznej i zgodności z przepisami. Rynek szkła pochodzącego z recyklingu w ZEA ma ogromne możliwości rozwoju, z ponad 30 miliardami USD istniejących i planowanych projektów zielonej infrastruktury. Szkło podwójne i potrójne zostało również zamontowane w starszych budynkach, a trend ten jest szczególnie popularny w sektorze komercyjnym i hotelarskim, ponieważ właściciele nieruchomości chcą obniżyć koszty operacyjne i ślad węglowy.

Wdrażanie technologii inteligentnego szkła

W ZEA odnotowano wzrost tempa wdrażania technologii inteligentnego szkła, szczególnie w luksusowych przestrzeniach komercyjnych, luksusowych domach i projektach rządowych, które promują innowacje. Inteligentny rodzaj szkła (zwłaszcza elektrochromowe i termochromowe) umożliwia automatyczną regulację przepływu światła i ciepła w zależności od warunków lokalnych (lub danych wprowadzanych przez użytkownika), zamiast stosowania sztucznego światła i systemów chłodzenia, aby drastycznie ograniczyć ich zużycie. Technologia ta idealnie pasuje do klimatu i aspiracji w zakresie zrównoważonego rozwoju tego obszaru. Wraz z jej wdrożeniem w inteligentnych miastach, takich jak Dubai Smart City i Masdar City, oczekuje się, że wdrażanie inteligentnego szkła architektonicznego na Bliskim Wschodzie będzie rosło w tempie dwucyfrowym każdego roku. Ponadto istnieją międzynarodowe giganty szklarskie, takie jak Guardian Glass i Saint-Gobain, które obecnie inwestują w badania i rozwój inteligentnego szkła oraz w moce produkcyjne na poziomie podstawowym, zainteresowane zdobyciem tego rosnącego popytu.

Rozwój systemów ścian osłonowych ze szkła

Wzrost liczby futurystycznych panoram i mega-urbanistycznych inwestycji w ZEA stymuluje popyt na systemy ścian osłonowych ze szkła, zarówno pod względem ich walorów estetycznych, jak i efektywności energetycznej. Ściany osłonowe są obecnie stosowane w wieżowcach, centrach handlowych i budynkach rządowych, ponieważ mogą one przenosić duże przęsła szkła przy minimalnym, a czasem żadnym, kompromisie w zakresie konstrukcji. Rynek szklanych ścian osłonowych w ZEA również stale rośnie, ponieważ wzrasta popyt na fasady dwuścienne i fasady ze szkła dynamicznego, które zmieniają kolor szkła w zależności od warunków klimatycznych. Przykładami takich projektów są Dubai Creek Tower, One Za’abeel i Midfield Terminal w Abu Zabi, gdzie systemy ścian osłonowych są stosowane na bardzo dużą skalę jako znak rozpoznawczy projektu. Atrakcyjność tego segmentu jest dodatkowo napędzana przez innowacje w systemach kotwiących, modułach zunifikowanych i ulepszeniach w zakresie bezpieczeństwa.

Segmentacja branży szkła architektonicznego w ZEA

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego rynku szkła architektonicznego w ZEA, wraz z prognozami na lata 2025-2033.

Kategoria szkła hartowanego dominuje na rynku szkła architektonicznego w ZEA.

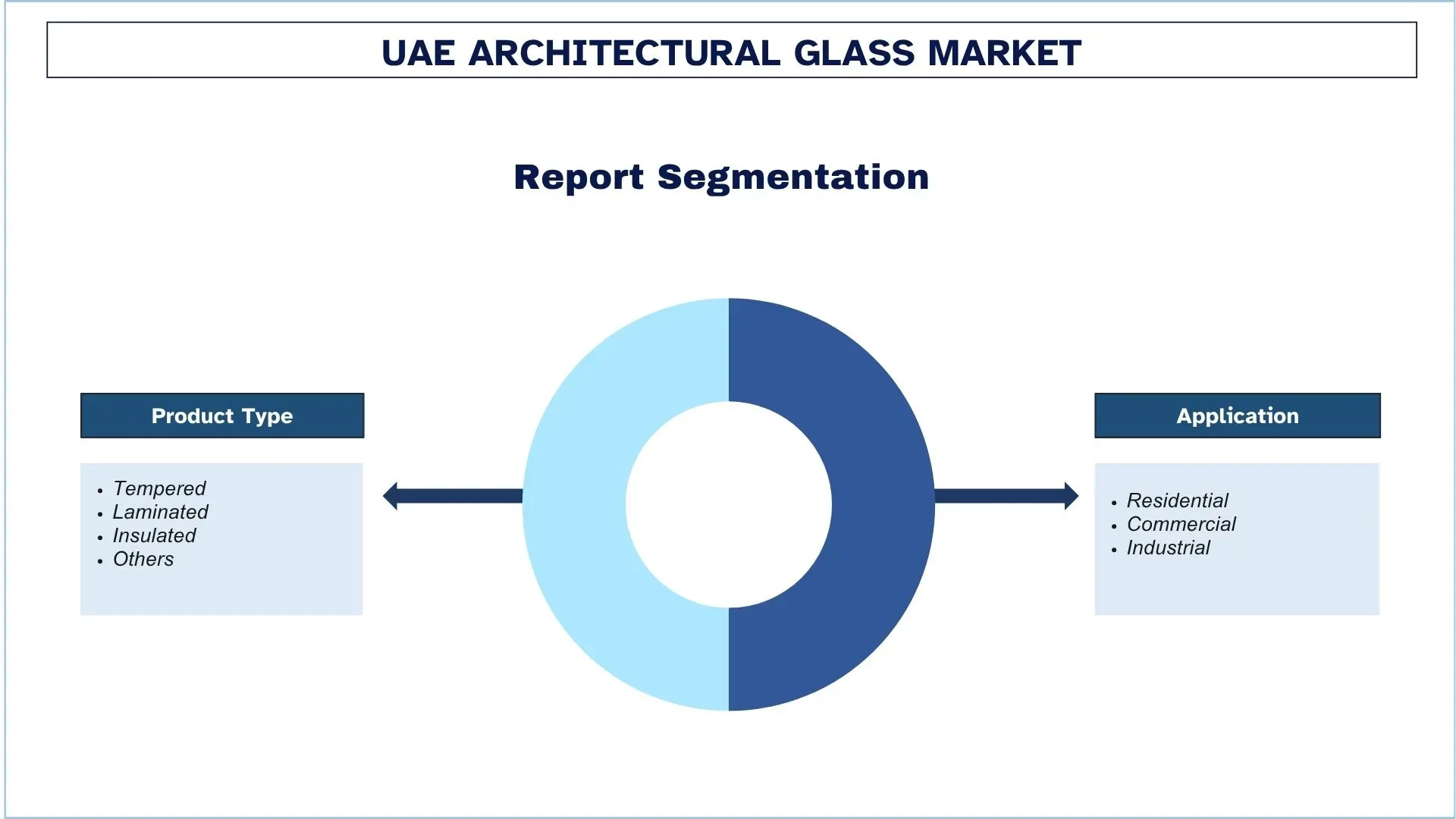

Na podstawie rodzaju produktu rynek jest podzielony na szkło hartowane, laminowane, izolowane i inne. Wśród nich segment szkła hartowanego jest liderem na rynku. Głównym powodem, dla którego segment ten jest najbardziej napędzającym rynek szkła architektonicznego w ZEA, jest fakt, że odgrywa on kluczową rolę w osiąganiu standardów bezpieczeństwa, wytrzymałości i wydajności dla współczesnej architektury miejskiej. W miastach takich jak Dubaj i Abu Zabi, gdzie wciąż budowane są wieżowce, budynki komercyjne i ogromne centra handlowe, szkło hartowane jest preferowane ze względu na jego wzmocnioną odporność na uderzenia i właściwości termiczne w porównaniu ze standardowym szkłem. Jest ono powszechnie stosowane w zastosowaniach takich jak fasady, ścianki działowe, balustrady i systemy drzwiowe, gdzie bezpieczeństwo i wytrzymałość są bardzo ważne. Ponadto, surowe przepisy budowlane i rosnące znaczenie bezpieczeństwa użytkowników i efektywności energetycznej generują dodatkowy popyt na szkło hartowane w nowych konstrukcjach i projektach przebudowy.

Kategoria rynku komercyjnego dominuje na rynku szkła architektonicznego w ZEA.

Na podstawie zastosowania rynek jest podzielony na segmenty mieszkaniowy, komercyjny i przemysłowy. Wśród nich segment komercyjny jest największym czynnikiem przyczyniającym się do rozwoju branży szkła architektonicznego w ZEA. Kluczowym bodźcem dla segmentu komercyjnego na rynku szkła architektonicznego w ZEA jest szybki rozwój infrastruktury miejskiej i potrzeba nowoczesnych, energooszczędnych budynków. Wraz z dalszym rozwojem centrów komercyjnych, przestrzeni biurowych, centrów handlowych i hoteli, istnieje pilne zapotrzebowanie na zaawansowane technologicznie rozwiązania w zakresie szklenia, które są nie tylko atrakcyjne wizualnie, ale także funkcjonalne w aspektach takich jak oszczędność energii, bezpieczeństwo i zrównoważony rozwój. Nacisk ZEA na budowę kultowych drapaczy chmur i inwestycji o różnym przeznaczeniu w miastach takich jak Dubaj i Abu Zabi zwiększa zapotrzebowanie na wysokowydajne wyroby szklane, takie jak szkło izolowane, hartowane i refleksyjne, które w związku z tym stanowią istotny sektor na rynku.

Konkurencyjny krajobraz branży szkła architektonicznego w ZEA

Rynek szkła architektonicznego w ZEA jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Główne firmy zajmujące się szkłem architektonicznym w ZEA

Niektóre z głównych podmiotów na rynku to Emirates Glass LLC, Gulf Glass Industries (GGI), Green Glass Industries LLC, Intraco UAE Limited, Technical Glass and Aluminum Company (TGAC), Glasstech, Mirodec, Waagner Biro Emirates Contracting LLC, Guardian Glass i Saint-Gobain.

Najnowsze wydarzenia na rynku szkła architektonicznego w ZEA

W dniu 24 maja 2023 r. firma Sejal Glass Limited, jeden z wiodących graczy w branży szkła architektonicznego w Indiach, ogłosiła nabycie znaczącego udziału w Sejal Glass & Glass Manufacturing Products LLC, podmiocie z siedzibą w ZEA. Nabycie, wynoszące 99,01% kapitału zakładowego, czyni z podmiotu z siedzibą w ZEA spółkę zależną indyjskiej firmy. Nabycie to wzmacnia pozycję firmy Sejal Glass na rynku, ponieważ zakład, który zajmuje powierzchnię około 20 akrów i wykorzystuje najnowocześniejszą technologię europejską, staje się jednym z największych zakładów produkujących szkło architektoniczne w ZEA. Z ponad 500 prestiżowymi projektami zrealizowanymi w ZEA, GCC i na rynkach afrykańskich, nabycie to podkreśla rosnącą konsolidację i inwestycje w tym sektorze.

Zakres raportu dotyczącego rynku szkła architektonicznego w ZEA

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,3% |

Wielkość rynku w 2024 r. | USD XX milionów |

Profilowane firmy | Emirates Glass LLC, Gulf Glass Industries (GGI), Green Glass Industries LLC, Intraco UAE Limited, Technical Glass and Aluminum Company (TGAC), Glasstech, Mirodec, Waagner Biro Emirates Contracting LLC, Guardian Glass i Saint-Gobain |

Zakres raportu | Trendy rynkowe, czynniki wzrostu i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Obejmujące segmenty | Według rodzaju produktu; Według zastosowania |

Powody, dla których warto kupić raport dotyczący rynku szkła architektonicznego w ZEA:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej kondycji branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów branżowych, koncentrując się przede wszystkim na kluczowych danych finansowych, portfelach typów, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Opcje dostosowania:

Rynek szkła architektonicznego w ZEA można dodatkowo dostosować zgodnie z wymaganiami lub jakimkolwiek innym segmentem rynku. Ponadto UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku szkła architektonicznego w ZEA (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek szkła architektonicznego w ZEA, aby ocenić jego zastosowanie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania danych historycznych rynku i oszacowania obecnej wielkości rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości szkła architektonicznego w ZEA. Po zweryfikowaniu danych rynkowych poprzez te wywiady, wykorzystaliśmy podejście z góry na dół i z dołu do góry, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku szkła architektonicznego w ZEA. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu i zastosowanie na rynku szkła architektonicznego w ZEA.

Główny cel badania rynku szkła architektonicznego w ZEA

Badanie identyfikuje obecne i przyszłe trendy na rynku szkła architektonicznego w ZEA, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań to:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku szkła architektonicznego w ZEA i jego segmentów pod względem wartości (USD).

Segmentacja rynku szkła architektonicznego w ZEA: Segmenty w badaniu obejmują obszary rodzaju produktu i zastosowania

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży szkła architektonicznego w ZEA.

Profile firm i strategie rozwoju: Profile firm z rynku szkła architektonicznego w ZEA oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku architektonicznego szkła w ZEA?

Wartość rynku szkła architektonicznego w ZEA wyniosła XX milionów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 5,3% w latach 2025-2033, wspierany przez szybki rozwój urbanistyczny i cele zrównoważonego rozwoju.

Pytanie 2: Który segment ma największy udział w rynku szkła architektonicznego w ZEA pod względem rodzaju produktu?

Segment szkła hartowanego posiada największy udział w rynku w 2024 roku ze względu na jego doskonałą wytrzymałość, cechy bezpieczeństwa i szerokie zastosowanie w nowoczesnych projektach budowlanych.

P3: Jakie czynniki napędzają wzrost rynku szkła architektonicznego w ZEA?

Kluczowe czynniki wzrostu obejmują:

• Szybka urbanizacja i wzrost populacji

• Megaprojekty takie jak Expo City Dubai, NEOM (efekt uboczny) i inteligentne miasta

• Popyt na zrównoważone i energooszczędne budynki

• Zachęty rządowe dla zielonej architektury i zrównoważonego budownictwa

P4: Jakie są wschodzące technologie i trendy na rynku szkła architektonicznego w ZEA?

Pojawiające się trendy i technologie obejmują:

• Inteligentne szkło z dynamiczną kontrolą światła i ciepła

• Niskoemisyjne i termoizolacyjne szyby zespolone (IGUs) dla zwiększonej efektywności cieplnej

• Technologie recyklingu szkła dla zrównoważonych łańcuchów dostaw

• Cyfrowy druk na szkle i cięcie laserowe do estetycznych zastosowań architektonicznych

P5: Jakie są kluczowe wyzwania na rynku szkła architektonicznego w ZEA?

Rynek stoi przed kilkoma wyzwaniami:

• Wysokie początkowe koszty inwestycyjne w zaawansowane i inteligentne technologie szklenia

• Problemy z trwałością w trudnych warunkach klimatu pustynnego (ekstremalne upały i ekspozycja na piasek)

• Poruszanie się pośród surowych przepisów budowlanych i regulacji dotyczących zielonego budownictwa

• Ograniczona dostępność lokalnych surowców, prowadząca do zależności od importu

P6: Kim są kluczowi gracze na rynku szkła architektonicznego w ZEA?

Wiodące firmy na rynku szkła architektonicznego w ZEA to:

• Emirates Glass LLC

• Gulf Glass Industries (GGI)

• Green Glass Industries LLC

• Intraco UAE Limited

• Technical Glass and Aluminum Company (TGAC)

• Glasstech

• Mirodec

• Waagner Biro Emirates Contracting LLC

• Guardian Glass

• Saint-Gobain

P7: Jakie są możliwości inwestycyjne na rynku szkła architektonicznego w ZEA?

Obiecujące obszary inwestycji obejmują:

• Inteligentne i elektrochromatyczne technologie szkła dla luksusowych/komercyjnych budynków

• Energooszczędne przeszklenia dla projektów rządowych i certyfikowanych przez LEED

• Zakładanie lokalnych jednostek produkcyjnych zgodnych z celami zrównoważonego rozwoju ZEA

• Transformacja cyfrowa w projektowaniu, dostosowywaniu i łańcuchach dostaw

P8: Jak przepisy wpływają na rynek szkła architektonicznego w ZEA?

Przepisy znacząco wpływają na rynek, w tym:

• Dubajskie przepisy dotyczące ekologicznego budownictwa, ograniczające pokrycie fasad szklanych do 60%, aby zmniejszyć zyski ciepła słonecznego

• Zgodność z systemem oceny Estidama Pearl w Abu Zabi i kodeksami budowlanymi gminy Dubaj

• Nacisk na izolację termiczną, kontrolę słoneczną i redukcję śladu węglowego poprzez materiały użyte w budownictwie

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj