Rynek paneli izolacji próżniowej: aktualna analiza i prognoza (2025-2033)

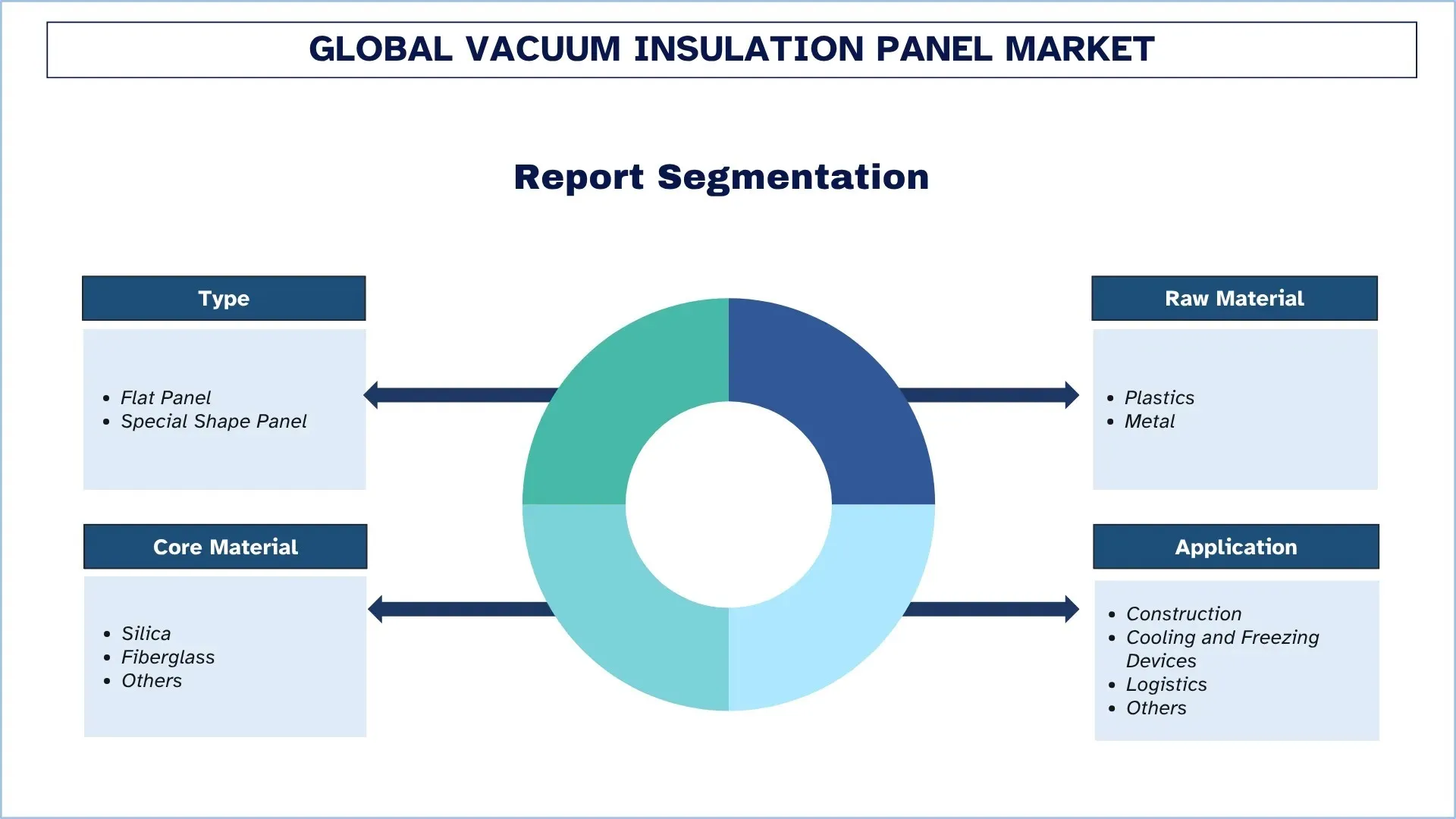

Nacisk na typ (płaski panel i panel o specjalnym kształcie); surowiec (tworzywa sztuczne i metal); materiał rdzenia (krzemionka, włókno szklane i inne); zastosowanie (budownictwo, urządzenia chłodnicze i zamrażalnicze, logistyka i inne); oraz region/kraj

Globalny rozmiar i prognoza rynku paneli próżniowych

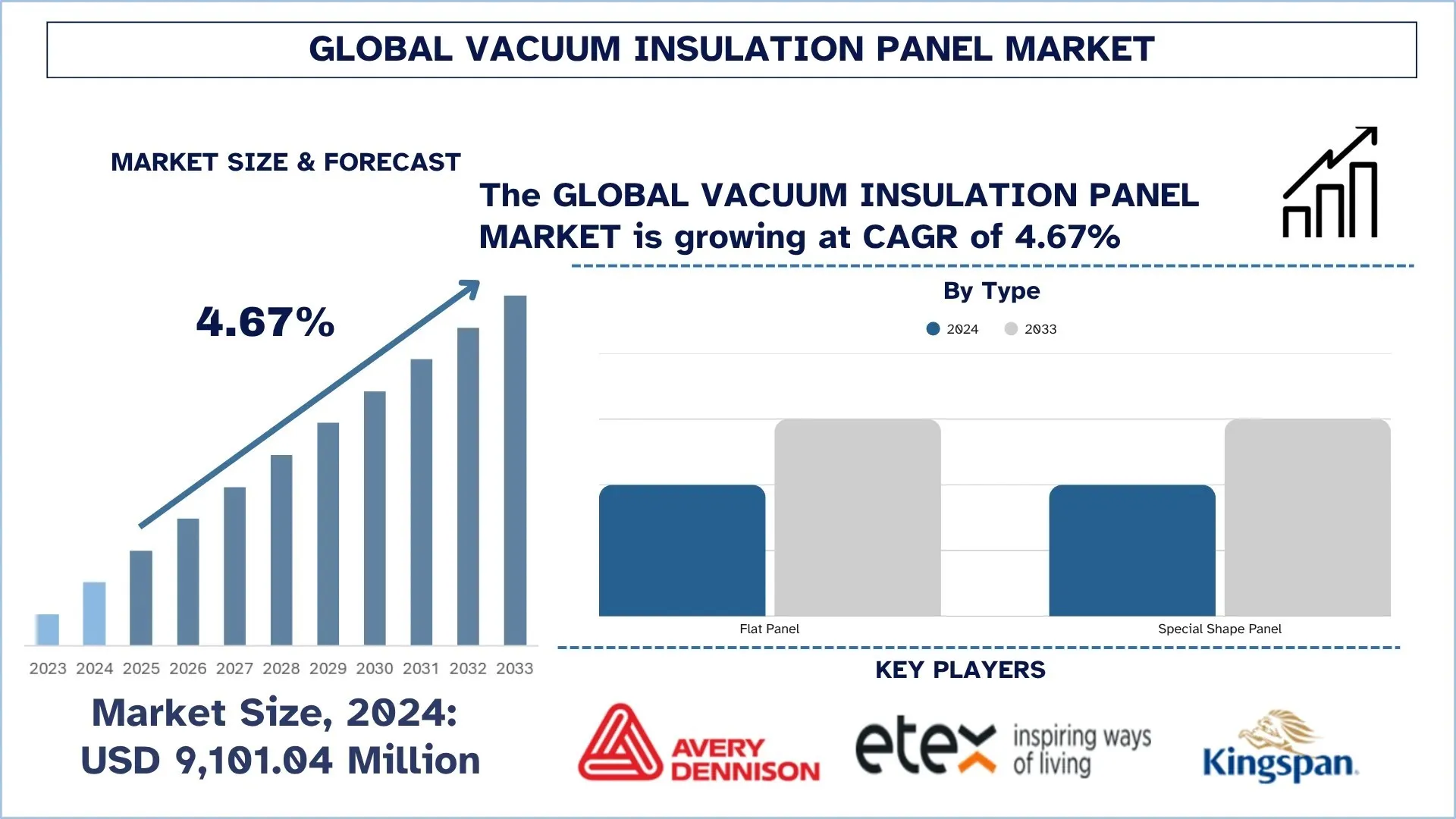

Wartość globalnego rynku paneli próżniowych wyniosła 9 101,04 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w tempie CAGR około 4,67%, dzięki rosnącemu popytowi na energooszczędne materiały budowlane i zaawansowane rozwiązania w zakresie zarządzania termicznego, w połączeniu z coraz bardziej rygorystycznymi przepisami dotyczącymi ochrony środowiska i oszczędzania energii.

Analiza rynku paneli próżniowych

Rynek paneli próżniowych zyskuje na popularności na rynku globalnym ze względu na potrzebę stosowania wysokowydajnych materiałów izolacyjnych, a energooszczędne rozwiązania budowlane stale się rozwijają. Panele VIP są znane jako zaawansowane technologicznie i wydajne materiały izolacyjne o lepszych właściwościach oporu cieplnego niż tradycyjne materiały, dzięki czemu mogą być atrakcyjne w budownictwie, chłodnictwie i transporcie. Rynek paneli próżniowych rośnie w niespotykanym tempie, ponieważ świat dokłada starań, aby ograniczyć zużycie energii, zmniejszyć swój ślad węglowy i dążyć do zerowej emisji netto w swoich wysiłkach, aby przeciwdziałać rosnącym wymaganiom przemysłu i projektów infrastrukturalnych w zakresie znalezienia zrównoważonych i kompaktowych rozwiązań izolacyjnych. Trend ten jest bezpośrednio związany ze wzrostem liczby ekologicznych budynków, urbanizacją i rygorystycznym rozwojem polityki efektywności energetycznej w krajach rozwiniętych i rozwijających się. Ponadto, obecne innowacje technologiczne, w tym rozwój mocniejszych materiałów rdzeniowych, ulepszonych folii barierowych i wydłużonych cykli życia, dodatkowo poprawiają wydajność i opłacalność paneli VIP.

Globalne trendy na rynku paneli próżniowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku paneli próżniowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja z hybrydowymi systemami izolacyjnymi

Wprowadzenie paneli VIP do hybrydowych systemów izolacyjnych jest jednym z trendów obserwowanych obecnie na rynku paneli próżniowych. Metoda ta polega na zastosowaniu kombinacji paneli próżniowych z innymi standardowymi materiałami, takimi jak pianka poliuretanowa, polistyren lub włókno szklane, w celu uzyskania idealnej równowagi między wydajnością, kosztem i elastycznością projektowania. Dzięki włączeniu paneli VIP do systemów hybrydowych, producenci i budowniczowie mogą osiągnąć wysoką przewodność cieplną wynoszącą zaledwie kilka mikronów w obszarach o dużej gęstości energii, co pozwala na stosowanie bardziej opłacalnych materiałów, takich jak aluminium, w innych lokalizacjach. Prowadzi to do większej efektywności energetycznej i opłacalności. Trend ten jest szczególnie widoczny w branży budowlanej i chłodniczej, gdzie duży nacisk kładzie się na maksymalizację wydajności izolacji bez konieczności zwiększania jej grubości i kosztów. Warto zauważyć, że duże firmy z branży AGD integrują hybrydowe modele izolacji z wysokowydajnymi lodówkami i zamrażarkami, aby spełnić rosnące wymagania dotyczące wysokiej efektywności energetycznej. W tym samym duchu, branża budowlana opracowuje również hybrydowe systemy ścian i dachów, które spełniają zaawansowane standardy ekologicznego budownictwa.

Segmentacja branży paneli próżniowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku paneli próżniowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment paneli płaskich dominuje na rynku paneli próżniowych

Na podstawie rodzaju, globalny rynek paneli próżniowych jest podzielony na panele płaskie i panele o specjalnym kształcie. Oczekuje się, że w 2024 roku segment paneli płaskich będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Wynika to głównie z faktu, że są one najczęściej stosowane w budownictwie, chłodnictwie i logistyce łańcucha chłodniczego, gdzie pożądane są standardowe kształty i rozmiary, aby ułatwić instalację i osiągnąć efektywność kosztową. Panel płaski ma wysoki poziom izolacji termicznej, wydłużoną żywotność i może być stosowany ze wszystkimi rodzajami materiałów budowlanych, co sprawia, że panel płaski jest bardzo odpowiedni w mieszkaniowych i komercyjnych działaniach na rzecz oszczędzania energii. Oczekuje się również, że segment paneli o specjalnym kształcie odnotuje stały wzrost wraz z rosnącym popytem na dostosowane projekty izolacji, jeśli chodzi o skomplikowane projekty architektoniczne, sprzęt elektroniczny i systemy transportowe. Panele te są opracowywane ze szczególnymi wymaganiami strukturalnymi i geometrycznymi oraz doskonałymi właściwościami izolacyjnymi, a tym samym zapewniają idealną wydajność i optymalizację przestrzeni, gdy wymagane są specjalistyczne wymagania przemysłowe i wysokiej klasy.

Segment tworzyw sztucznych miał największy udział w rynku paneli próżniowych.

Na podstawie surowca, globalny rynek paneli próżniowych jest podzielony na tworzywa sztuczne i metale. Oczekuje się, że w 2024 roku segment tworzyw sztucznych będzie miał największy udział w rynku i utrzyma swoją dominację przez cały okres prognozy. Główne czynniki przypisywane wzrostowi segmentu obejmują to, że panele VIP na bazie tworzyw sztucznych są lekkie, tanie w produkcji i bardzo elastyczne, co czyni je idealnym wyborem, jeśli chodzi o zastosowanie w izolacji budynków, sprzęcie gospodarstwa domowego i logistyce łańcucha chłodniczego. Kapsułkowanie paneli i wsparcie rdzenia są powszechnie wykonywane z materiałów z tworzyw sztucznych (polietylenu i poliuretanu), które mają doskonałą przewodność cieplną i można je łatwo wytwarzać. Z drugiej strony, oczekuje się, że segment metali odnotuje wysokie wskaźniki wzrostu w ciągu najbliższych kilku lat ze względu na jego wysoką trwałość, dobrą odporność na wilgoć i gazy, a także zdolność do wytrzymywania ciężkich zadań przemysłowych i związanych z transportem. Panele VIP wykonane z metalu są bardziej ochronne i trwalsze, dlatego zwykle są wybierane do zastosowań wymagających wysokiej wydajności i integralności strukturalnej, a także długoterminowej efektywności izolacji.

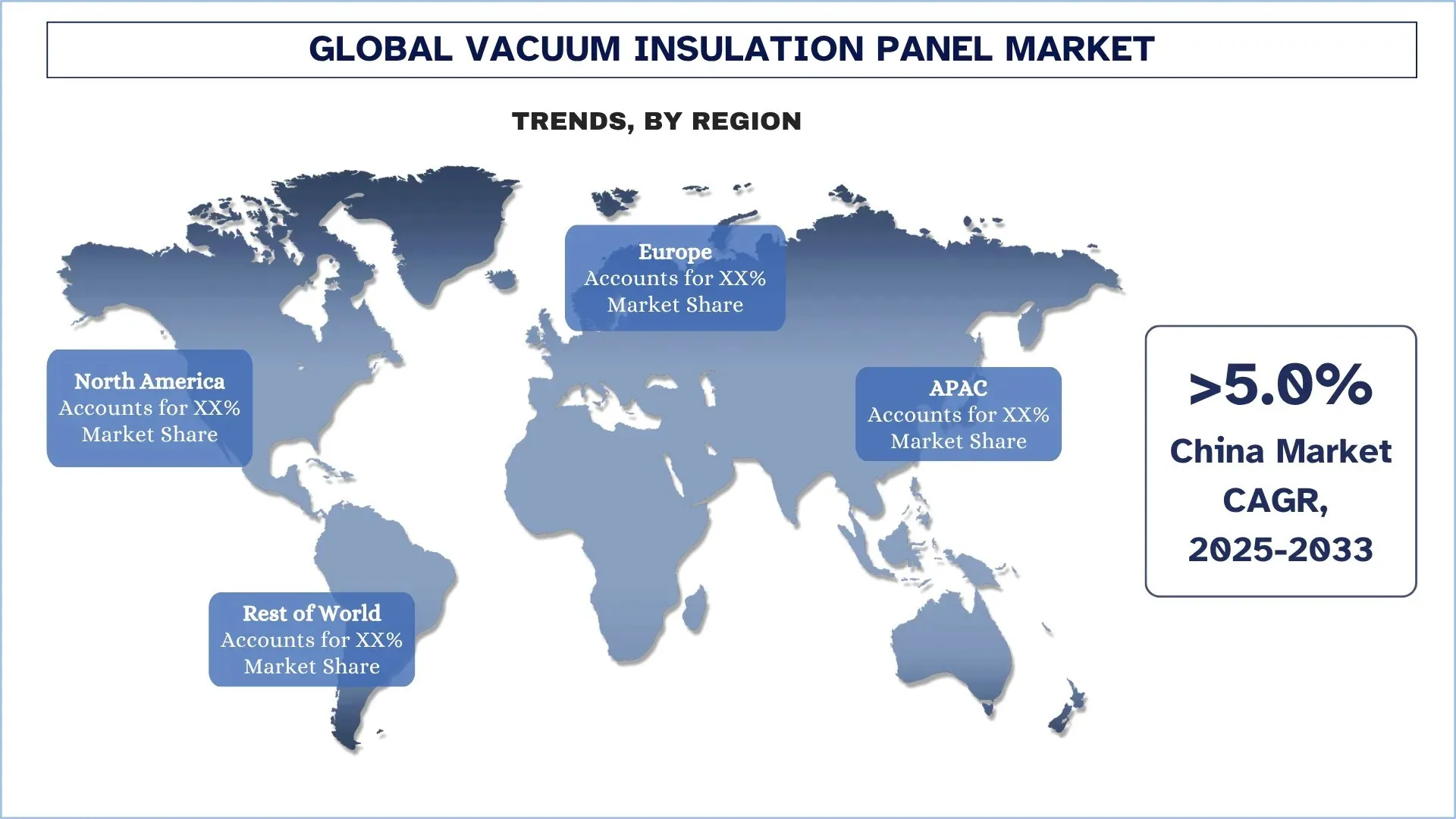

Region Azji i Pacyfiku zdominował globalny rynek paneli próżniowych

Oczekuje się, że region Azji i Pacyfiku zdominuje rynek z największym udziałem w rynku i będzie dominował przez cały okres prognozy. Wynika to głównie z wysokiego tempa urbanizacji, wzrostu branży budowlanej i rosnącego zainteresowania energooszczędnymi rozwiązaniami budowlanymi w głównych gospodarkach, takich jak Chiny, Japonia, Korea Południowa i Indie. Wysoka liczba gałęzi przemysłu produkcyjnego w regionie, w połączeniu z obecnymi programami rządowymi skoncentrowanymi na zrównoważonej infrastrukturze i redukcji emisji dwutlenku węgla, również przyczynia się do dominacji tego regionu na rynku. Ponadto, rosnący popyt na wyrafinowane materiały izolacyjne w projektach komercyjnych i mieszkaniowych, w połączeniu ze wzrostem zarządzania łańcuchem chłodniczym i chłodnictwa, napędza wdrażanie paneli próżniowych w całym regionie. Chiny pozostają najważniejszym kontrybutorem na rynku, dzięki ogromnym inwestycjom w ekologiczne budynki i inicjatywy przemysłowe na rzecz oszczędzania energii. Oczekuje się, że wraz z postępem technologicznym, spadkiem kosztów i sprzyjającą polityką rządu, region Azji i Pacyfiku będzie nadal przewodził globalnemu wzrostowi rynku paneli VIP w ciągu najbliższych kilku lat.

Chiny miały dominujący udział w azjatycko-pacyficznym rynku paneli próżniowych w 2024 roku

Chiński rynek paneli próżniowych (VIP) przechodzi intensywny proces wzrostu ze względu na wysoki poziom entuzjazmu Chińczyków w związku z oszczędzaniem energii, infrastrukturą przyjazną dla środowiska i zaawansowanymi technologiami budowlanymi. Ze względu na silniejsze próby Chin, aby osiągnąć swoje cele w zakresie neutralności węglowej i poprawić efektywność energetyczną wszystkich gałęzi przemysłu, zapotrzebowanie na wysokowydajne materiały izolacyjne, w tym panele VIP, rośnie w szybkim tempie. Wzrost na rynku jest również napędzany wysiłkami rządu na rzecz promowania ekologicznego budownictwa, inteligentnych miast i niskoemisyjnej produkcji. Ponadto, ogromne chińskie projekty budowlane, rosnąca komunikacja w łańcuchu chłodniczym i wzrost popytu na energooszczędne urządzenia również zapewniają ogromne możliwości lokalnym producentom.

Konkurencyjny krajobraz w branży paneli próżniowych

Globalny rynek paneli próżniowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Największe firmy produkujące panele próżniowe

Niektórzy z głównych graczy na rynku to Avery Dennison Corporation, Etex Group, Kingspan Group, Evonik Industries AG, Morgan Advanced Materials, Panasonic Corporation of North America, Recticel Insulation, Turvac Vacuum Insulation, va-Q-tec Thermal Solutions GmbH i Archello.

Najnowsze wydarzenia na rynku paneli próżniowych

W 2023 roku firma Kingspan Group plc ogłosiła wprowadzenie na rynek nowej gamy paneli próżniowych (VIP) zaprojektowanych specjalnie dla branży budowlanej. Panele VIP charakteryzują się zwiększoną wydajnością termiczną i trwałością, odpowiadając na rosnące zapotrzebowanie na zrównoważone materiały budowlane.

W marcu 2023 roku firmy Hutchinson i va-Q-tec, pionier w dziedzinie wysokowydajnych paneli próżniowych (VIP), ogłosiły swoje partnerstwo. Celem tego strategicznego partnerstwa jest wspólne opracowywanie wysokowydajnych, skalowalnych rozwiązań izolacyjnych w celu poprawy zarządzania termicznego pojazdów eMobility.

Zakres raportu na temat globalnego rynku paneli próżniowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 4,67% |

Wielkość rynku w 2024 roku | 9 101,04 mln USD |

Analiza regionalna | Ameryka Północna, Europa, region Azji i Pacyfiku, reszta świata |

Główny region przyczyniający się | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Avery Dennison Corporation, Etex Group, Kingspan Group, Evonik Industries AG, Morgan Advanced Materials, Panasonic Corporation of North America, Recticel Insulation, Turvac Vacuum Insulation, va-Q-tec Thermal Solutions GmbH i Archello |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Objęte segmenty |

Spis treści

Metodologia Badawcza dla Analizy Globalnego Rynku Paneli Próżniowych (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku paneli próżniowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości paneli próżniowych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku paneli próżniowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ, surowiec, materiał rdzenia, zastosowanie i regiony w ramach globalnego rynku paneli próżniowych.

Główny Cel Badania Globalnego Rynku Paneli Próżniowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku paneli próżniowych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku paneli próżniowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Paneli Próżniowych: Segmenty w badaniu obejmują obszary typu, surowca, materiału rdzenia, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży paneli próżniowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku paneli próżniowych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku paneli izolacji próżniowej i jego potencjał wzrostu?

Wartość globalnego rynku paneli izolacyjnych próżniowych oszacowano na 9 101,04 mln USD w 2024 roku, a oczekuje się, że w okresie prognozy (2025-2033) będzie rósł w tempie CAGR wynoszącym 4,67%.

P2: Który segment ma największy udział w globalnym rynku paneli izolacji próżniowej według typu?

Oczekuje się, że segment paneli płaskich utrzyma największy udział w rynku i będzie dominował przez cały okres prognozy. Wynika to głównie z faktu, że jest on najczęściej stosowany w budownictwie, chłodnictwie i logistyce łańcucha chłodniczego, gdzie pożądane są standardowe kształty i rozmiary, aby ułatwić łatwą instalację i osiągnąć efektywność kosztową.

P3: Jakie czynniki napędzają wzrost globalnego rynku paneli próżniowych?

• Surowe Przepisy dotyczące Efektywności Energetycznej: Rosnące wymagania rządowe i przepisy budowlane dotyczące oszczędzania energii, szczególnie w Europie, Ameryce Północnej i Azji, napędzają popyt na wysokowydajne materiały izolacyjne, takie jak VIP, które oferują doskonałą efektywność cieplną.

• Rozwój Łańcucha Chłodniczego i Logistyki Farmaceutycznej: Rozwijająca się globalna branża łańcucha chłodniczego, w tym przechowywanie żywności i farmaceutyków wrażliwych na temperaturę, stwarza silny popyt na VIP w zastosowaniach transportu chłodniczego i pakowania.

• Izolacja Oszczędzająca Miejsce w Budownictwie i Urządzeniach: VIP zapewniają doskonałą izolację przy minimalnej grubości, dzięki czemu idealnie nadają się do lodówek, zamrażarek oraz kompaktowych lub modernizowanych budynków, gdzie optymalizacja przestrzeni jest kluczowa.

P4: Jakie są nowe technologie i trendy na globalnym rynku paneli izolacyjnych próżniowych?

• Integracja z hybrydowymi systemami izolacyjnymi: Stosowanie VIP w połączeniu z konwencjonalnymi materiałami izolacyjnymi (np. w mostkach termicznych, ramach okiennych lub specyficznych elementach konstrukcyjnych) staje się coraz bardziej powszechne, aby zrównoważyć wydajność i koszt.

• Innowacje produktowe i zwiększona trwałość: Postępy w zakresie folii barierowych, materiałów rdzeniowych i ochrony krawędzi zwiększają trwałość i łatwość obsługi VIP, a modułowe i prefabrykowane systemy VIP pojawiają się, aby uprościć instalację.

• Zastosowanie w budynkach energooszczędnych i zrównoważonych: VIP zyskują popularność w projektach budownictwa ekologicznego – takich jak domy pasywne, budynki o niemal zerowym zużyciu energii i certyfikowane przez LEED inwestycje, w których priorytetem jest doskonała izolacja i zrównoważony rozwój.

P5: Jakie są kluczowe wyzwania na globalnym rynku paneli izolacji próżniowej?

• Wysoki koszt początkowy w porównaniu z materiałami konwencjonalnymi: Wysokie koszty produkcji i materiałów VIP sprawiają, że są one mniej dostępne dla projektów na dużą skalę, wrażliwych na koszty, co ogranicza ich zastosowanie w głównych zastosowaniach budowlanych.

• Kruchość mechaniczna i ryzyko utraty próżni: VIP są podatne na uszkodzenia podczas transportu lub instalacji. Przebicie lub uszkodzenie uszczelnienia może prowadzić do utraty próżni, co drastycznie zmniejsza skuteczność izolacji.

• Ograniczona standaryzacja i moce produkcyjne: Globalny rynek VIP charakteryzuje się brakiem standaryzacji wymiarów paneli, testowania jakości i certyfikacji wydajności, a moce produkcyjne pozostają skoncentrowane wśród kilku wyspecjalizowanych producentów.

Pytanie 6: Który region dominuje na globalnym rynku paneli termoizolacyjnych próżniowych?

Oczekuje się, że region Azji i Pacyfiku będzie dominował na rynku z największym udziałem i będzie nadal dominował przez cały prognozowany okres. Wynika to głównie z wysokiego wskaźnika urbanizacji, rozwoju branży budowlanej oraz rosnącego zainteresowania energooszczędnymi rozwiązaniami budowlanymi w głównych gospodarkach, takich jak Chiny, Japonia, Korea Południowa i Indie. Duża liczba gałęzi przemysłu wytwórczego w regionie, w połączeniu z obecnymi programami rządowymi ukierunkowanymi na zrównoważoną infrastrukturę i redukcję emisji dwutlenku węgla, również przyczynia się do jego dominacji na rynku.

P7: Kim są kluczowi gracze na globalnym rynku paneli izolacji próżniowej?

Do kluczowych firm należą:

• Avery Dennison Corporation

• Etex Group

• Kingspan Group

• Evonik Industries AG

• Morgan Advanced Materials

• Panasonic Corporation of North America

• Recticel Insulation

• Turvac Vacuum Insulation

• va-Q-tec Thermal Solutions GmbH

• Archello

P8: W jaki sposób polityka rządowa i zachęty kształtują globalny rynek paneli próżniowych (VIP)?

• Przepisy dotyczące efektywności energetycznej: Rządy wdrażają bardziej rygorystyczne przepisy dotyczące efektywności energetycznej budynków i programy zielonych certyfikatów, które promują stosowanie wysokowydajnych materiałów izolacyjnych, takich jak VIP-y.

• Zachęty finansowe: Dotacje, ulgi podatkowe i niskooprocentowane finansowanie energooszczędnego budownictwa i urządzeń przyspieszają wdrażanie VIP-ów w sektorach mieszkaniowym, komercyjnym i przemysłowym.

• Cele zrównoważonego rozwoju: Krajowe plany działań na rzecz klimatu i cele redukcji emisji dwutlenku węgla zwiększają popyt na rozwiązania o niskiej przewodności cieplnej, pozycjonując VIP-y jako kluczowy element w rozwoju zrównoważonej infrastruktury.

P9: Jaką rolę odgrywa cyfryzacja w usprawnianiu produkcji i wydajności paneli izolacyjnych próżniowych?

• Inteligentna produkcja: Integracja automatyzacji, robotyki i technologii IoT umożliwia precyzyjną kontrolę w produkcji paneli, poprawiając spójność i jakość.

• Predykcyjna kontrola jakości: Sztuczna inteligencja i analiza danych monitorują wydajność materiałów w czasie rzeczywistym, redukując wady i zwiększając niezawodność produktu.

• Zarządzanie cyklem życia: Cyfrowe bliźniaki i systemy monitoringu oparte na czujnikach śledzą wydajność VIP w czasie, wspierając lepsze planowanie konserwacji i optymalizując efektywność termiczną.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj