Rynek chemikaliów do uzdatniania wody: bieżąca analiza i prognoza (2025-2033)

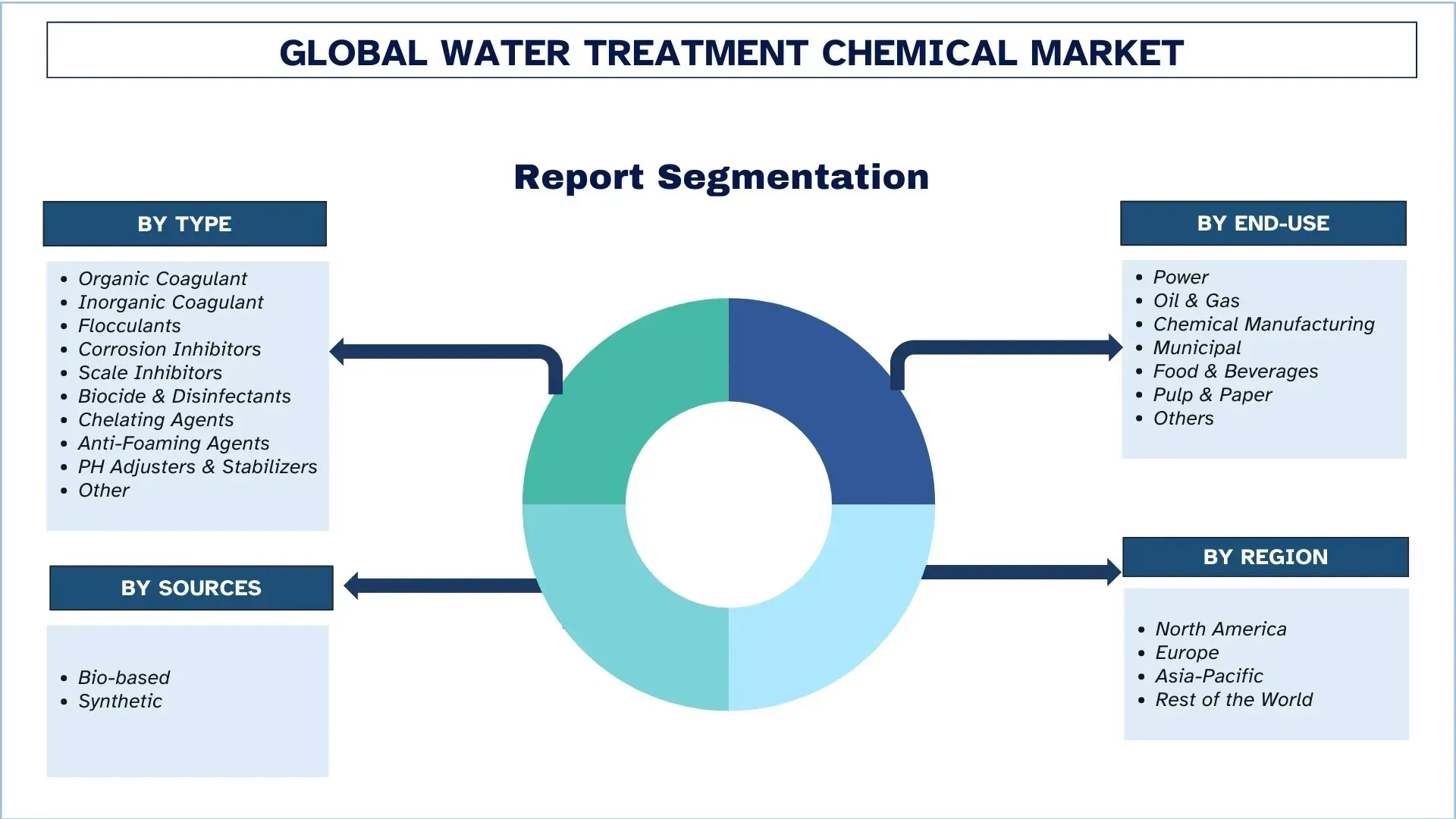

Nacisk na Typ (Koagulanty organiczne, koagulanty nieorganiczne, flokulanty, inhibitory korozji, inhibitory osadzania się kamienia, biocydy i środki dezynfekujące, czynniki chelatujące, środki przeciwpienne, regulatory i stabilizatory pH i inne), Ze Źródeł (Biologiczne, Syntetyczne), Według Użytkownika Końcowego (Energetyka, ropa i gaz, produkcja chemiczna, komunalne, żywność i napoje, celuloza i papier i inne) oraz Region/Kraj

Globalny rozmiar i prognoza rynku chemikaliów do uzdatniania wody

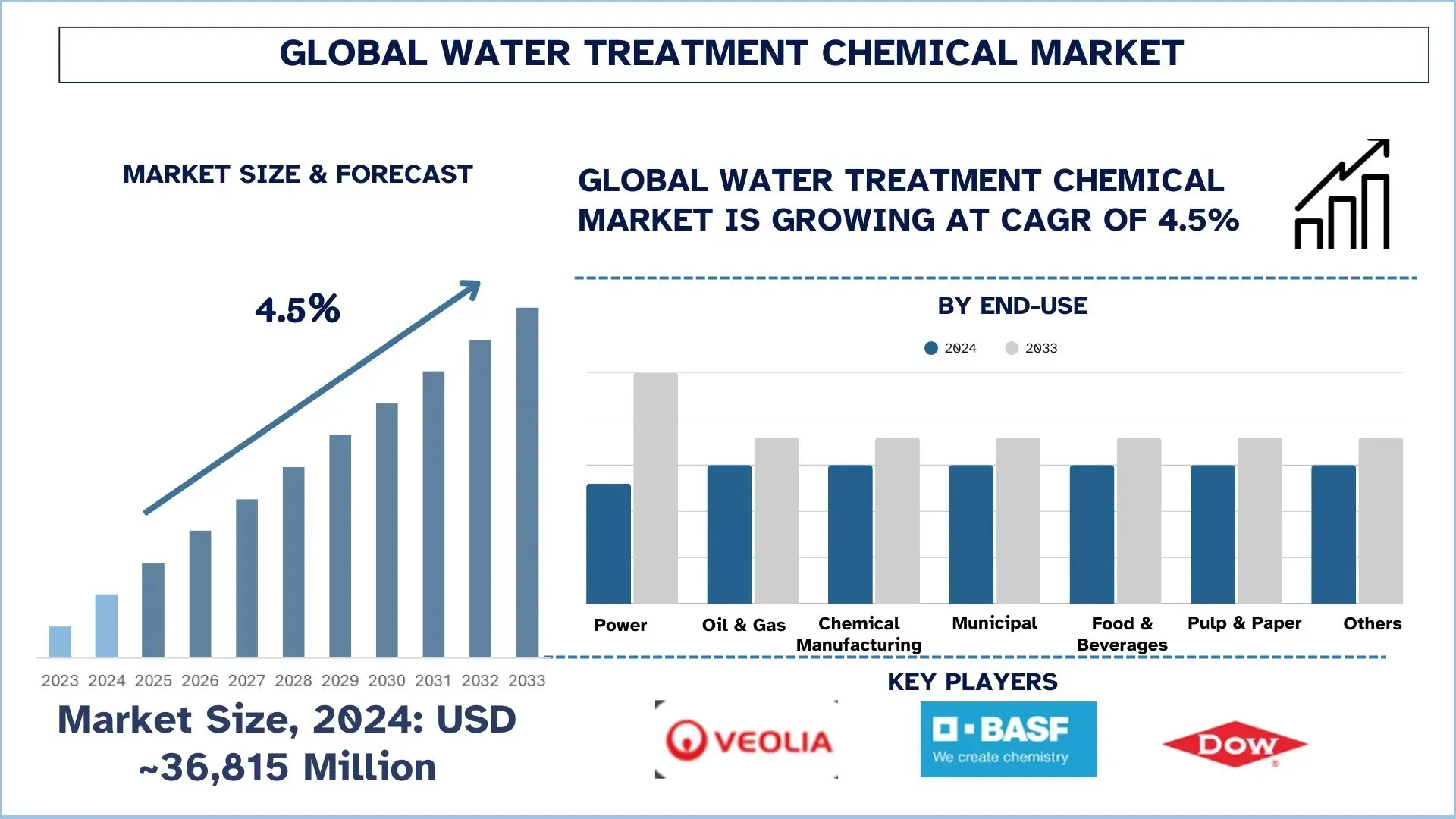

Wartość globalnego rynku chemikaliów do uzdatniania wody wyniosła 36 815 milionów USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) wzrośnie do silnego CAGR wynoszącego około 4,5% ze względu na rosnącą liczbę oczyszczalni wody, rosnący popyt na oczyszczanie ścieków ze strony branż będących użytkownikami końcowymi oraz rygorystyczne przepisy rządowe.

Analiza rynku chemikaliów do uzdatniania wody

Globalny rynek uzdatniania wody wykazał znaczący wzrost w latach ubiegłych. Wraz z rosnącą liczbą branż będących użytkownikami końcowymi, generowanie ścieków jest na wyższym poziomie, co doprowadziło do pilnej potrzeby zakładania nowych oczyszczalni, co dodatkowo zwiększa zapotrzebowanie na chemikalia do uzdatniania. Dodatkowo, wraz z wprowadzeniem surowych przepisów przez rządy na całym świecie, wiele wiodących branż produkujących ścieki zostało zmuszonych do wdrożenia uzdatniania wody przed odprowadzeniem, co dodatkowo wspiera popyt na chemikalia do uzdatniania wody. Korporacje miejskie na całym świecie również koncentrują się na uzdatnianiu ścieków w celu zwalczania problemu kurczących się zasobów wód gruntowych.

Globalne trendy na rynku chemikaliów do uzdatniania wody

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku chemikaliów do uzdatniania wody, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wdrażanie ekologicznych i zrównoważonych chemikaliów:

Ponieważ rządy na całym świecie stają się bardziej świadome ekologicznie, obserwuje się odejście od syntetycznych chemikaliów do uzdatniania ścieków. Wiele firm koncentruje się na stosowaniu chemikaliów pochodzenia biologicznego do uzdatniania wody. Chemikalia te są łatwo biodegradowalne i zmniejszają szkodliwy wpływ na ekosystem. Zgodnie z tym, wielu producentów chemikaliów do uzdatniania ścieków ogłosiło wprowadzenie na rynek chemikaliów pochodzenia biologicznego.

W 2024 roku firma Aquacycl, dostawca rozwiązań do uzdatniania ścieków przemysłowych, ogłosiła wprowadzenie na rynek opatentowanego środka chemicznego SulfideFix. Wykorzystuje on naturalne bakterie redukujące siarczany, aby wyeliminować do 99%.

Zgodnie z tym, wiele innych kluczowych firm również wprowadza na rynek chemikalia pochodzenia biologicznego do uzdatniania ścieków. Oczekuje się, że będzie to kluczowy trend wśród producentów, który będzie sprzyjał wzrostowi rynku w prognozowanych latach, tj. 2025-2033.

Segmentacja branży chemikaliów do uzdatniania wody

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku chemikaliów do uzdatniania wody, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria syntetyczna wykazała obiecujący wzrost na rynku chemikaliów do uzdatniania wody.

Na podstawie źródeł rynek jest podzielony na te pochodzenia biologicznego i syntetyczne. Spośród nich kategoria syntetyczna posiadała największy udział w rynku. Dzięki łatwej dostępności, a także klientom świadomym kosztów, kategoria syntetyczna była pierwszym wyborem. Dodatkowo, chemikalia syntetyczne były tradycyjnie stosowane przez większość operatorów oczyszczalni wody, dzięki czemu segment ten skorzystał pod względem uzyskania większości udziałów. Jednakże, wraz ze wzrostem popularności chemikaliów pochodzenia biologicznego i ich przyjaznego dla środowiska podejścia w redukcji wzrostu drobnoustrojów i usuwaniu ciężkich cząstek ze ścieków, segment ten również wykazuje ogromny wzrost pod względem popytu.

Kategoria inhibitorów korozji dominuje na rynku chemikaliów do uzdatniania wody.

Ze względu na rodzaj, globalny rynek chemikaliów do uzdatniania wody jest podzielony na koagulanty organiczne, koagulanty nieorganiczne, flokulanty, inhibitory korozji, inhibitory osadzania się kamienia, biocydy i środki dezynfekujące, środki chelatujące, środki przeciwpieniące, regulatory i stabilizatory PH oraz inne. Inhibitory korozji odnotowały ogromny wzrost i rozwój w ciągu ostatnich kilku lat ze względu na ich przydatność w przemysłowych systemach wodnych, takich jak wieże chłodnicze, kotły i rurociągi. Wynika to przede wszystkim z faktu, że inhibitory te zapobiegają awariom kosztownego sprzętu i infrastruktury poprzez rdzę i korozję, co ostatecznie prowadzi do bardzo wysokich kosztów utrzymania. Ponadto, bardziej rygorystyczne przepisy środowiskowe w połączeniu z ciągłym naciskiem na zrównoważony rozwój popychają branże do inwestowania w skuteczne rozwiązania kontroli korozji, co dodatkowo napędza popyt na rynku. Postępy w dziedzinie zielonej chemii doprowadziły również do opracowania bardziej przyjaznych dla środowiska inhibitorów korozji, które przyciągają szerszy zakres użytkowników końcowych w wielu sektorach, takich jak ropa naftowa i gaz, wytwarzanie energii, produkcja chemiczna, a nawet miejskie uzdatnianie wody. Wraz ze wzrostem industrializacji, zwłaszcza w regionach rozwijających się, popyt na inhibitory korozji będzie nadal silny.

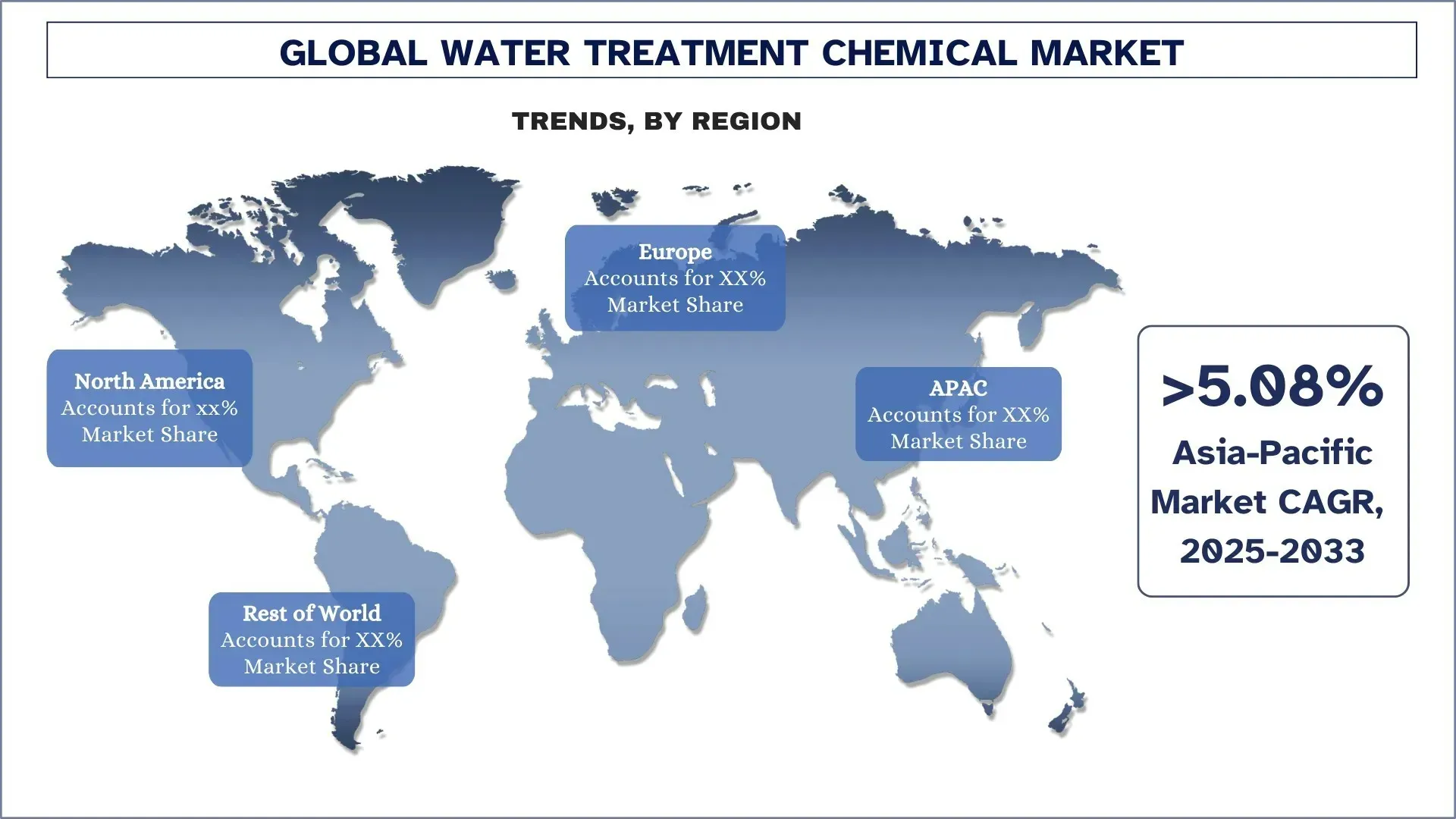

Oczekuje się, że Ameryka Północna będzie rosła w znacznym tempie w okresie prognozy.

Ameryka Północna posiada znaczny udział w rynku globalnym uzdatniania wody. Niektóre z kluczowych czynników przypisywanych wzrostowi to rygorystyczne polityki rządowe zmuszające branże będące użytkownikami końcowymi do chemicznego uzdatniania ścieków przed odprowadzeniem ich do źródeł wody. Dodatkowo, wraz z rosnącą populacją, wiele rozwijających się miast przyjęło również oczyszczalnie ścieków, aby zapewnić mieszkańcom wodę pitną, co dodatkowo poprawia popyt na oczyszczalnie wody. Biorąc pod uwagę te zmiany, nastąpił wzrost popytu na chemikalia do uzdatniania wody w całym regionie. Dodatkowo, region ten jest domem dla jednych z wiodących zurbanizowanych gospodarek, takich jak USA i Kanada, które podkreśliły potrzebę ograniczenia zanieczyszczenia wody przez przemysł. Wraz z rosnącym popytem na chemikalia do uzdatniania wody, nastąpiło wiele aktualizacji, które, jak się oczekuje, wykażą znaczny wzrost popytu na chemikalia do uzdatniania wody. Na przykład,

W 2025 roku rząd federalny Kanady ogłosił poważną inwestycję w wysokości 258 milionów USD na poprawę infrastruktury wodnej i ściekowej w całym kraju.

W 2025 roku firma El Paso Water otrzymała łącznie 23,5 miliona USD na budowę oczyszczalni wody w mieście El Paso w Teksasie, USA. Budowa ma zostać ukończona do 2028 roku i będzie dostarczać 295 milionów litrów oczyszczonej wody rocznie.

Wraz z szybkim postępem w dziedzinie oczyszczalni wody w całym regionie, oczekuje się, że rynek chemikaliów do uzdatniania wody będzie dalej rósł w prognozowanych latach 2025-2033.

Stany Zjednoczone posiadały znaczny udział w rynku chemikaliów do uzdatniania wody w Ameryce Północnej w 2024 r.

Rynek uzdatniania ścieków w USA posiadał dominujący udział w rynku w regionie Ameryki Północnej. Wraz z wysokimi inwestycjami w systemy uzdatniania wody, a także pilną potrzebą rozszerzenia dostępu do wody pitnej do infrastruktury miejskiej, oczekuje się, że popyt na chemikalia do uzdatniania wody będzie dalej rósł w nadchodzących latach. Ponadto, kraj ten jest również domem dla jednej z największych gospodarek, wraz z największą populacją w regionie, co okazało się sprzyjające dla rozwoju usług uzdatniania wody. Dodatkowo ogłoszono wiele projektów uzdatniania wody na dużą skalę, które dodatkowo promują popyt na chemikalia do uzdatniania wody.

Konkurencyjny krajobraz w branży chemikaliów do uzdatniania wody:

Globalny rynek chemikaliów do uzdatniania wody jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy produkujące chemikalia do uzdatniania wody

Niektórzy z głównych graczy na rynku to BASF SE, American Water Chemicals Inc., Suman Chemical Industries, Veolia, Pennar Industries Limited, Cortec Corporation, Dober, Dow, Ecolab i Kurita Water Industries Ltd.

Ostatnie wydarzenia na rynku chemikaliów do uzdatniania wody

W 2025 roku Schneider Electric ogłosił rozpoczęcie budowy największej w Indiach oczyszczalni wody w Bhandup w Bombaju. Firma otrzymała zlecenie na budowę oczyszczalni wody o łącznej zdolności przerobowej 2000 milionów litrów dziennie.

W 2024 roku firma Veolia ogłosiła otwarcie pierwszej w Chinach fabryki regeneracji wymiany z integracją systemów recyklingu wody. Obiekt posiada najnowocześniejszą technologię do wydajnego recyklingu zużytych żywic jonowymiennych, promując optymalizację zasobów i zrównoważony rozwój w Changshu Economic and Technological Development Zone (CEDZ) w prowincji Jiangsu o łącznej pojemności 60 kilolitrów dla mobilnych usług wodnych i 5 kilolitrów dziennie dla dejonizacji.

Dodatkowo, w 2025 roku Ministerstwo Wody stanu Delhi w Indiach ogłosiło plany podwojenia swojej zdolności odsalania z 220 milionów galonów dziennie.

Globalny raport dotyczący rynku chemikaliów do uzdatniania wody – zakres

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 4,5% |

Wielkość rynku w 2024 r. | 36 815 milionów USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | BASF SE, American Water Chemicals Inc., Suman Chemical Industries, Veolia, Pennar Industries Limited, Cortec Corporation, Dober, Dow, Ecolab i Kurita Water Industries Ltd. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firmy |

Objęte segmenty | Według rodzaju, według źródeł, według zastosowania końcowego; Według regionu/kraju</ |

Spis treści

Metodologia badań dla globalnej analizy rynku chemii do uzdatniania wody (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku chemii do uzdatniania wody, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości chemii do uzdatniania wody. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejście odgórne i oddolne, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku chemii do uzdatniania wody. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy według typu, źródeł, zastosowań końcowych i regionów w ramach globalnego rynku chemii do uzdatniania wody.

Główny cel badania globalnego rynku chemii do uzdatniania wody

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku chemii do uzdatniania wody, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku chemii do uzdatniania wody i jego segmentów pod względem wartości (USD).

Segmentacja rynku chemii do uzdatniania wody: Segmenty w badaniu obejmują obszary według typu, źródeł, zastosowań końcowych i regionu.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży chemii do uzdatniania wody.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie rozwoju: Profile firm z rynku chemii do uzdatniania wody oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku i potencjał wzrostu globalnego rynku Chemikaliów do Uzdatniania Wody?

Wartość globalnego rynku chemikaliów do uzdatniania wody wyniosła 36 815 milionów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR na poziomie 4,5% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku chemicznym do uzdatniania wody pod względem źródeł?

Segment syntetyczny prowadził na rynku w 2024 roku. Ze względu na łatwość dostępności, a także klientów wrażliwych na koszty, kategoria syntetyczna była pierwszym wyborem.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku chemicznych środków do uzdatniania wody?

• Surowe przepisy prawne: Siłą napędową światowego rynku chemii do uzdatniania wody będzie z pewnością coraz surowsze odzwierciedlenie przepisów środowiskowych. Rządy i organy regulacyjne ustanawiają coraz bardziej rygorystyczne normy dotyczące oczyszczania ścieków, jakości wody i poziomów zużycia chemikaliów w celu ochrony zdrowia ludzkiego i środowiska. Przepisy te wywierają ogromną presję na przemysł, aby wdrażał zaawansowane technologie uzdatniania wody i chemikalia, które spełniają limity zrzutów i zapewniają lepszą jakość oraz redukcję szkodliwych zanieczyszczeń. Rosnąca presja związana z przestrzeganiem przepisów prawnych zobowiązała niemal wszystkie gałęzie przemysłu, w tym produkcję, ropę i gaz oraz miejskie oczyszczalnie ścieków, do inwestowania w innowacyjne i skuteczne rozwiązania chemiczne. Wraz z coraz bardziej restrykcyjnymi środkami zapewnienia zgodności, specjalistyczne chemikalia do uzdatniania wody prawdopodobnie będą cieszyć się rosnącym, stabilnym popytem we wszystkich regionach.

• Rosnący niedobór i zanieczyszczenie wody: Wraz z nasilaniem się problemów globalnego niedoboru i zanieczyszczenia wody wzrasta również zapotrzebowanie na chemikalia do uzdatniania wody. Niedobór pogłębia się z powodu szybkiego wzrostu populacji i zmian stylu życia związanych z industrializacją i działalnością rolniczą. Popyt na czystą wodę szybko przewyższył podaż, a wiele regionów świata cierpi z powodu ostrych niedoborów wody. Do tego dochodzi wzrost zanieczyszczenia wody przez przemysł wykorzystujący ścieki, wiele chemikaliów i często spływy rolnicze. Problemy te zwiększyły potrzebę inwestycji zarówno sektora publicznego, jak i korporacyjnego w technologie oczyszczania ścieków, aby oczyszczać i poddawać recyklingowi wodę, aby uczynić ją zdatną do picia i użytku w procesach przemysłowych.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku chemicznych środków do uzdatniania wody?

Adopcja Ekologicznych i Zrównoważonych Chemikaliów: Rynek obserwuje silny zwrot w kierunku stosowania ekologicznych i biodegradowalnych chemikaliów do uzdatniania wody. Rosnąca świadomość ekologiczna i presja regulacyjna skłaniają firmy do odchodzenia od konwencjonalnych, syntetycznych związków. Producenci opracowują obecnie flokulanty na bazie roślin, biopolimery i zielone koagulanty, aby zminimalizować wpływ na środowisko. To przejście nie tylko wspiera cele zrównoważonego rozwoju, ale także otwiera możliwości innowacji w dziedzinie nisko toksycznej i odnawialnej chemii. Firmy takie jak Kemira i Solenis przodują w tworzeniu zrównoważonych linii produktów, zgodnie z globalnymi inicjatywami na rzecz redukcji odpadów chemicznych i śladu węglowego.

• Integracja Technologii Cyfrowych i Automatyzacji: Transformacja cyfrowa zmienia rynek chemikaliów do uzdatniania wody. Zaawansowane systemy monitoringu, analityka oparta na sztucznej inteligencji i czujniki obsługiwane przez IoT umożliwiają kontrolę w czasie rzeczywistym dozowania chemikaliów i diagnostyki systemów. Zmniejsza to ilość odpadów chemicznych, zwiększa efektywność uzdatniania i minimalizuje koszty operacyjne. Platformy automatyzacji wspierają również konserwację predykcyjną, zapewniając nieprzerwane działanie. Branże takie jak energetyka, farmacja i przedsiębiorstwa komunalne coraz częściej wdrażają te inteligentne rozwiązania, aby spełnić surowe normy jakości i wymagania regulacyjne. Liderzy tacy jak Ecolab i Veolia inwestują w platformy cyfrowe, takie jak 3D TRASAR i Hubgrade, aby oferować inteligentne, oparte na danych zarządzanie wodą.

P5: Jakie są kluczowe wyzwania na globalnym rynku chemii do uzdatniania wody?

• Wysokie koszty kapitałowe i operacyjne: Jednym z kluczowych wyzwań stojących przed rynkiem chemii do uzdatniania wody są wysokie nakłady inwestycyjne wymagane do uruchomienia zaawansowanych zakładów uzdatniania, wraz z bieżącymi kosztami operacyjnymi. Od zakupu specjalistycznych chemikaliów po konserwację systemów dozowania i infrastruktury automatyzacji, obciążenie finansowe może być znaczne, szczególnie dla małych i średnich przedsiębiorstw. Ponadto wahania cen surowców dodatkowo wpływają na rentowność. Przedsiębiorstwa w gospodarkach rozwijających się mogą mieć trudności z wdrażaniem zaawansowanych technologii uzdatniania, co spowalnia potencjał rynku w niektórych regionach. Wyzwanie to podkreśla potrzebę opłacalnych, skalowalnych rozwiązań i innowacyjnych modeli finansowania.

• Zgodność z przepisami i normy bezpieczeństwa: Poruszanie się po złożonych ramach regulacyjnych i zapewnienie zgodności z rygorystycznymi normami bezpieczeństwa jest poważną przeszkodą dla producentów chemii do uzdatniania wody i użytkowników końcowych. Rządy na całym świecie zaostrzają normy dotyczące jakości odprowadzanej wody, toksyczności chemicznej i bezpieczeństwa w miejscu pracy. Niezgodność może prowadzić do wysokich grzywien, działań prawnych i zamknięć. Ponadto częste aktualizacje przepisów środowiskowych i regionalne różnice zwiększają złożoność globalnych operacji. Firmy muszą znacząco inwestować w wiedzę specjalistyczną w zakresie regulacji, technologie zgodności i szkolenia personelu. Utrzymanie się na czele w tym krajobrazie wymaga ciągłych innowacji, przejrzystych praktyk i proaktywnego podejścia do spełniania międzynarodowych i lokalnych przepisów środowiskowych.

P6: Który region dominuje na globalnym rynku chemicznym uzdatniania wody?

Region Ameryki Północnej dominuje na globalnym rynku chemicznym do uzdatniania wody ze względu na zwiększony wzrost branż użytkowników końcowych i rygorystyczne przepisy rządowe.

P7: Kim są kluczowi gracze na globalnym rynku chemikaliów do uzdatniania wody?

Do czołowych firm w branży chemikaliów do uzdatniania wody należą:

• BASF SE

• American Water Chemicals Inc

• Suman Chemical Industries

• Veolia

• Pennar Industries Limited

• Cortec Corporation

• Dober

• Dow

• Ecolab

• Kurita Water Industries Ltd

P8: Jaką rolę odegra zrównoważony rozwój i zielona chemia w kształtowaniu przyszłości rynku chemikaliów do uzdatniania wody?

Zrównoważony rozwój i zielona chemia szybko stają się kluczowe dla innowacji na rynku chemikaliów do uzdatniania wody. Rosnące regulacje środowiskowe, korporacyjne cele ESG i popyt konsumentów na rozwiązania przyjazne dla środowiska zmuszają producentów do zastępowania konwencjonalnych chemikaliów biodegradowalnymi alternatywami pochodzenia roślinnego. Trend ten jest szczególnie silny w branżach takich jak żywność i napoje, farmacja oraz przedsiębiorstwa komunalne, gdzie wpływ na środowisko jest ściśle monitorowany. Firmy inwestujące wcześnie w zrównoważone linie produktów i czystsze technologie nie tylko spełnią wymagania zgodności, ale także pozycjonują się jako preferowani partnerzy dla klientów dbających o środowisko.

P9: Dlaczego korporacje przemysłowe i komunalne powinny zwracać szczególną uwagę na cyfrowe i zautomatyzowane rozwiązania w zakresie uzdatniania wody?

Digitalizacja i automatyzacja rewolucjonizują sposób monitorowania i stosowania chemikaliów do uzdatniania wody. Analityka danych w czasie rzeczywistym, inteligentne czujniki i systemy dozowania oparte na sztucznej inteligencji ograniczają straty chemikaliów, poprawiają dokładność uzdatniania i obniżają koszty operacyjne. Komunalne przedsiębiorstwa wodociągowe i przemysły, takie jak energetyka i produkcja, coraz częściej wdrażają te technologie w celu zapewnienia zgodności z przepisami i efektywnego wykorzystania zasobów. Co więcej, cyfrowe platformy zarządzania wodą oferują zdalny monitoring, który jest kluczowy w postpandemicznym świecie, gdzie odporność operacyjna jest najważniejsza. Kupujący, którzy inwestują teraz w zintegrowane rozwiązania chemiczne i cyfrowe, mogą zyskać długoterminowe korzyści operacyjne, co czyni to obszarem krytycznym dla podejmowania świadomych decyzji.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj