Стражи цифровых крепостей: Обеспечение кибербезопасности в банковской индустрии

Кибербезопасностьпредставляет собой совокупность технологий, протоколов и методов, предназначенных для предотвращения ущерба, взлома, кражи данных, вредоносного ПО, вирусов и несанкционированного доступа к сетям, устройствам, программам и данным.

Для защиты информации о клиентах и денег от преступников банкам необходима кибербезопасность. При возникновении проблем с безопасностью могут пострадать не только клиенты, но и сам банк может понести непоправимый репутационный ущерб, снизить юридические издержки и подвергнуться штрафам со стороны регулирующих органов. Люди используют цифровые способы оплаты, такие как дебетовые и кредитные карты, для совершения транзакций, и эти способы должны быть защищены кибербезопасностью.

Текущее состояние кибербезопасности в банках:

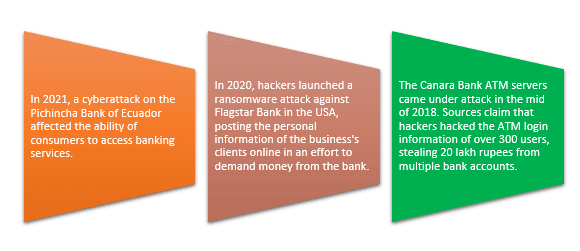

2 августа 2022 года правительство уведомило парламент: индийские банки сообщили о 248 успешных кибератаках хакеров и преступников в период с июня 2018 года по март 2022 года.

В 2022 году правительство Индии сообщило о 11 60 000 кибератак. Прогнозируется, что их количество увеличится в три раза по сравнению с 2019 годом. Индия стала мишенью значительных кибератак, в том числе попытки фишинга, которая чуть не привела к мошеннической транзакции на сумму 171 миллион долларов США против Union Bank of India в 2016 году. Union Bank of India стал жертвой кибератаки, связанной с онлайн-банкингом, которая привела к существенным убыткам. Один из чиновников открыл сомнительную ссылку, попавшись на фишинговое письмо, что дало вредоносному ПО доступ к системе. Используя поддельные идентификаторы RBI, злоумышленники получили доступ к системе.

Почему кибербезопасность важна в банковской сфере?

Угрозы для кибербезопасности в сфере цифрового банкинга:

·Нешифрованные данные:Когда данные остаются незащищенными, хакеры или другие киберпреступники могут немедленно использовать их, что приводит к значительному риску для финансового учреждения. Это один из наиболее распространенных рисков, с которыми сталкиваются банки.

·Вредоносное ПО:Поскольку большинство цифровых транзакций совершаются через компьютеры и мобильные устройства, необходимо обезопасить конечные пользовательские устройства.

·Сторонние сервисы:Чтобы лучше обслуживать своих клиентов, многие банки и финансовые учреждения полагаются на сторонние сервисы, предоставляемые другими поставщиками. Однако банк, нанявший эти компании, понесет большие убытки, если у них не будет строгих мер кибербезопасности.

·Подмена (Spoofing):Когда пользователь отправляет свою информацию для входа на веб-сайт, который выглядит и функционирует как настоящий банковский веб-сайт, URL-адрес, используемый киберпреступниками, используется для кражи учетных данных пользователя и последующего их использования.

·Фишинг:Это практика выдавания себя за надежную организацию в электронной переписке с целью получения конфиденциальной информации, такой как номера кредитных карт, для незаконных целей.

Примеры кибератак в банках:

При использовании техники кибератак киберпреступники нацеливаются на различные корпоративные секторы и географические районы. Вот несколько текущих угроз кибербезопасности:

Заключение:

Кибербезопасность — проблема для всех предприятий. Цифровой банкинг должен поддерживать высочайший уровень кибербезопасности. Секторфинансовый и банковский секторподвергается все большей цифровизации, что делает киберпреступников более склонными атаковать его. Поэтому необходима безупречная система кибербезопасности, которая не влияет на защиту данных клиентов и средств финансовых учреждений.

Автор: Сакши Гупта