Рынок редукторов ветряных турбин: текущий анализ и прогноз (2021-2027)

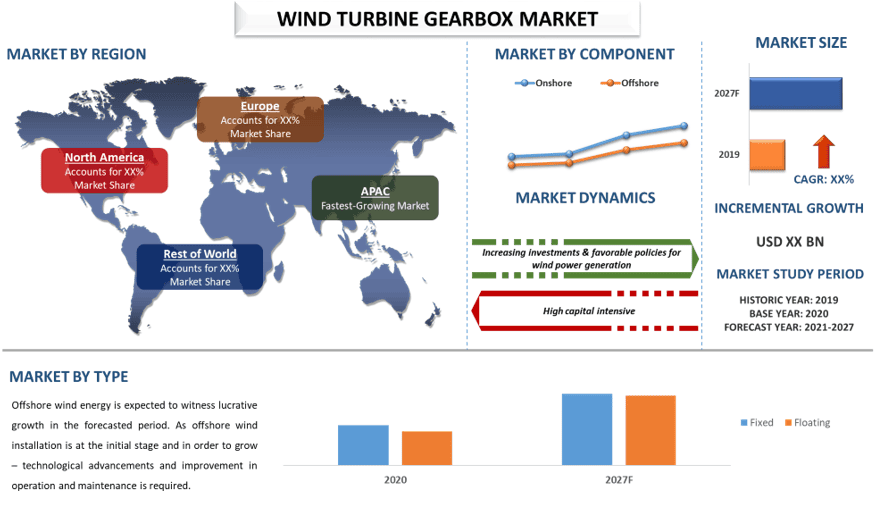

Акцент на развертывании (Наземные и морские {фиксированные и плавучие регионы и страны)

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

С ростом спроса на электроэнергию из возобновляемых источников, источники привели к экспоненциальному росту в мировой ветроэнергетической отрасли. Кроме того, 93 ГВт новых установок в 2020-21 финансовом году увеличили совокупную мировую мощность ветроэнергетики до 743 ГВт. Кроме того, благодаря технологическим инновациям и экономии масштаба мировой рынок ветроэнергетики увеличился почти в четыре раза за последнее десятилетие и зарекомендовал себя как один из наиболее конкурентоспособных и устойчивых источников энергии в мире. В 2020 году рекордный рост был обусловлен всплеском установок в Китае и США — двух крупнейших в мире рынках ветроэнергетики, на которые приходится более половины общей мировой мощности ветроэнергетики.

По данным Global Wind Energy Council (GWEC), Market Intelligence ожидает, что в ближайшие пять лет будет добавлено более 469 ГВт новой наземной и морской ветроэнергетики — это почти 94 ГВт новых установок ежегодно до 2025 года, основываясь на текущей политике и планах.

С ростом спроса на электроэнергию ветроэнергетика растет значительными темпами благодаря своей высокой эффективности и снижению стоимости компонентов. В дополнение к этому, по сравнению с другими возобновляемыми источниками энергии, она имеет низкие затраты на обслуживание. Кроме того, достижение нулевого уровня выбросов потребует смелых действий со стороны большого числа секторов, ветроэнергетика призвана стать одним из краеугольных камней зеленого восстановления, чтобы сыграть важную роль в ускорении глобального перехода к зеленой энергетике.

Green Wind Energy Council (GWEC) ожидает, что в ближайшие пять лет, то есть до 2025 года, будет добавлено более 469 ГВт новой наземной и морской ветроэнергетики.С взрывным ростом установок ветряных турбин в Китае Азиатско-Тихоокеанский регион продолжает лидировать в развитии мировой ветроэнергетики, увеличивая свою долю на мировом рынке в 2020 году. Таким образом, ожидается, что мировой рынок редукторов ветряных турбин будет демонстрировать среднегодовой темп роста (CAGR) около ~27% в течение прогнозируемого периода.

Информация, представленная в отчете

«Среди развертываний, категория морских объектов будет свидетелем более высокого среднегодового темпа роста (CAGR) в течение прогнозируемого периода»

В зависимости от развертывания, рынок делится на наземный и морской. Среди них категория морских объектов является свидетелем более высокого среднегодового темпа роста (CAGR) в течение прогнозируемого периода. Наблюдается заметный сдвиг в энергетическом секторе в сторону возобновляемых и экологически чистых источников энергии из-за таких факторов, как необходимость сокращения выбросов углерода, истощение ископаемого топлива, изменение климата и т. д. Различные государственные политики направлены на поддержку инициативы в отношении более экологичной энергетики. Многие многонациональные компании предпринимают шаги по сокращению своего углеродного следа, чтобы внести вклад в более экологичную планету и устойчивое развитие.Например, Equinor (Норвегия) стремится сократить свои выбросы углерода вдвое к 2050 году. Частью плана является развитие своего бизнеса в области возобновляемой энергии, в частности, морской ветроэнергетики, которая может достичь 6000 мегаватт за шесть лет и 16 000 мегаватт за 15 лет.

Кроме того, растущие инвестиции в разработку платформ устойчивой энергетики, включая проекты фиксированной и плавучей морской ветроэнергетики, будут стимулировать внедрение технологий. Низкие эксплуатационные расходы, сокращение потребности в рабочей силе и минимальная занимаемая площадь — вот некоторые из выдающихся факторов, влияющих на долю рынка.

«Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода»

Ожидается, что рынок редукторов ветряных турбин в Азиатско-Тихоокеанском регионе будет демонстрировать экспоненциальный среднегодовой темп роста (CAGR) в течение прогнозируемого периода. Основными факторами, способствующими росту, являются благоприятная государственная политика, увеличение инвестиций в проекты ветроэнергетики и снижение стоимости ветровой энергии, что привело к увеличению внедрения ветровой энергии, тем самым положительно способствуя спросу на ветровую энергию. Кроме того, ожидается, что технологические достижения в области эффективности и снижение стоимости производства морских ветряных турбин создадут широкие возможности для игроков рынка в Азиатско-Тихоокеанском регионе.

В 2020 году Китай занимал значительную долю доходов на мировом рынке ветроэнергетики благодаря поддержке государственной политики и легкой доступности сырья. Китай возглавил крупнейшее в мире увеличение мощности ветроэнергетики. Кроме того, наличие основных производителей турбин и внедрение крупных проектов морской ветроэнергетики.В 2021 годуКитайский производитель ветряных турбин MingYang Smart Energy запустил турбину мощностью 5,5 МВт, первую плавучую морскую ветряную башню и турбину, когда-либо построенную в Китае.

Причины для покупки этого отчета:

- Исследование включает в себя анализ размеров рынка и прогнозирования, подтвержденный авторитетными ключевыми отраслевыми экспертами

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда

- В отчете представлен углубленный анализ выдающихся отраслевых коллег с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение факторов, сдерживающих факторов, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок редукторов ветряных турбин может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Помимо этого, UMI понимает, что у вас могут быть собственные бизнес-потребности, поэтому свяжитесь с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка редукторов ветряных турбин были тремя основными шагами, предпринятыми для создания и анализа спроса и продаж рынка редукторов ветряных турбин в основных регионах мира. Был проведен исчерпывающий вторичный анализ для сбора исторических рыночных показателей и оценки текущего размера рынка. Во-вторых, чтобы подтвердить эти данные, были приняты во внимание многочисленные выводы и предположения. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости отрасли. После принятия предположений и подтверждения рыночных показателей с помощью первичных интервью мы применили восходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология объясняется ниже.

Узнать больше о методологии исследования

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Был проведен подробный вторичный анализ для получения исторического размера рынка редукторов ветряных турбин через внутренние источники компании, такие какгодовые отчеты и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д.и внешние источники, включаяжурналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторического размера рынка редукторов ветряных турбин мы провели подробный вторичный анализ для сбора исторических данных и доли рынка для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это развертывание и тип. Далее были проведены анализы на региональном уровне для оценки общего спроса на рынке редукторов ветряных турбин в глобальном контексте.

Шаг 3: Факторный анализ:

После получения исторического размера рынка различных сегментов и подсегментов мы провели подробныйфакторный анализдля оценки текущего размера рынка. Далее мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая доля владения транспортными средствами и технологические достижения в секторе здравоохранения и т. д. Были проанализированы исторические тенденции и их ежегодное влияние на размер и долю рынка. Также были тщательно изучены сценарии спроса и предложения.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка:Основываясь на практических выводах из вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке и долям рынка сегментов и компаний. Все необходимые процентные разбивки и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и подтверждены посредством первичных интервью.

Оценка и прогнозирование:Для оценки и прогнозирования рынка были назначены веса различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. восходящий подход, для получения прогноза рынка до 2027 года для различных сегментов и подсегментов в основных регионах мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (долл. США) и спрос на рынок редукторов ветряных турбин в основных регионах мира

- Все процентные доли, разбивки и детализации рыночных сегментов и подсегментов

- Ключевые игроки на рынке редукторов ветряных турбин с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

Первичное исследование:Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель отдела операций, региональный руководитель, руководитель страны и т. д.) в основных странах. Затем результаты первичных исследований были обобщены, и был выполнен статистический анализ для подтверждения заявленной гипотезы. Данные первичных исследований были консолидированы с данными вторичных исследований, превращая информацию в практические выводы.

Разбивка первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка редукторов ветряных турбин. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях развертывания и регионах.

Основная цель исследования рынка редукторов ветряных турбин

В исследовании определены текущие и будущие тенденции рынка редукторов ветряных турбин. Инвесторы могут получить стратегическое понимание для обоснования своих инвестиционных решений на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие тенденции рынка определят общую привлекательность рынка на региональном уровне, предоставляя платформу для участников отрасли для использования неиспользованного рынка для получения выгоды в качестве преимущества первого игрока. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка редукторов ветряных турбин в стоимостном выражении (USD). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов отрасли

- Сегменты в исследовании включают развертывание и регионы

- Определенный анализ нормативно-правовой базы для отрасли рынка редукторов ветряных турбин

- Проанализировать цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализировать поведение клиентов и конкурентов, относящееся к отрасли

- Проанализировать текущий и прогнозируемый размер рынка редукторов ветряных турбин по всему миру. Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки); Европа (Германия, Великобритания, Франция, Испания, остальная часть Европы); Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Австралия, остальная часть Азиатско-Тихоокеанского региона); и остальной мир. Определить и проанализировать конкурентную среду сектора рынка редукторов ветряных турбин и стратегии роста, принятые игроками рынка для устойчивого развития на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили