Отчет по рынку спортивной медицины Индии: текущий анализ и прогноз (2023-2030)

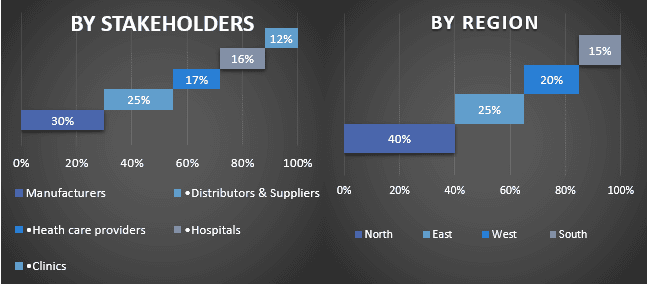

Акцент на продукцию [Продукты для восстановления тела (продукты для восстановления при переломах и повреждениях связок, устройства для артроскопии, имплантаты, протезы и ортобиопрепараты), продукты для поддержки и восстановления тела (ортезы и поддержка, физиотерапевтическое оборудование и компрессионная одежда) и аксессуары)]; применение (травмы колена, травмы плеча, стопы и лодыжки, локтя и запястья, бедра и паха и другие травмы); и конечные пользователи (больницы, амбулаторные хирургические центры, физиотерапевтические центры и клиники).

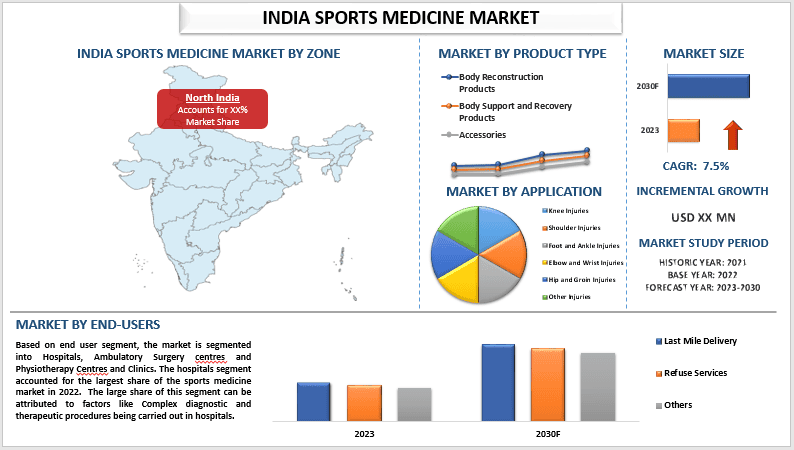

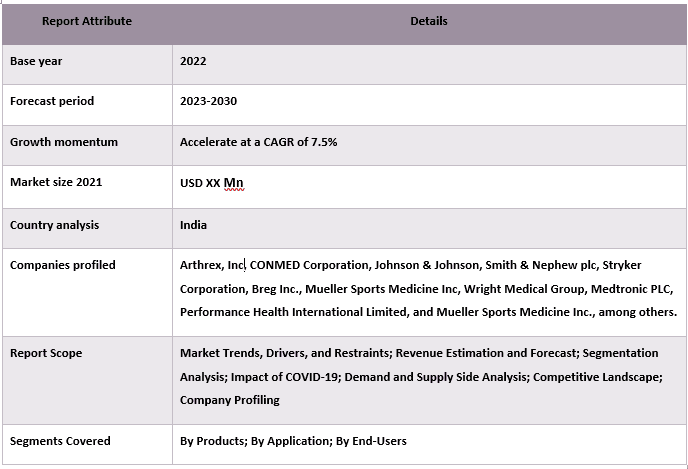

Объем рынка спортивной медицины Индии оценивался в XX миллионов долларов США и, как ожидается, будет расти со среднегодовым темпом около 7,5% в течение прогнозируемого периода (2023-2030 гг.)В Индии за последние несколько лет увеличилась частота спортивных травм, в первую очередь из-за растущего участия в спорте, а также активного участия в фитнес-мероприятиях (в результате растущего внимания к ведению здорового образа жизни). Например, по данным Центра по контролю и профилактике заболеваний (CDC), в Индии ежегодно регистрируется около 2,6 миллионов травм, связанных со спортом и отдыхом, в возрастной группе 0-19 лет. Кроме того, растущее осознание личного здоровья в сочетании со значительным ростом спортивных мероприятий является одним из факторов, способствующих росту рынка. Активное участие различных правительственных органов в поощрении спортивных мероприятий также способствует расширению рынка. В дополнение к этому, постоянные технологические достижения и выпуск новых продуктов в области спортивной медицины стимулируют рост отрасли.Например, в мае 2021 года Smith & Nephew представила новую серию помп, лапароскопов и артроскопов, используемых для управления жидкостью, и технологию визуализации 4k для хирургов-специалистов по спортивной медицине.

Некоторые из основных игроков, работающих на рынке, включают Arthrex, Inc, CONMED Corporation, Johnson & Johnson, Smith & Nephew plc, Stryker Corporation, Breg Inc., Mueller Sports Medicine Inc, Wright Medical Group, Medtronic PLC, Performance Health International Limited, Mueller Sports Medicine Inc. и другие. Ряд слияний и поглощений, а также партнерств были предприняты этими игроками, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Представленные в отчете сведения

«Среди продуктов сегмент продуктов для восстановления тела будет доминировать в течение прогнозируемого периода».

В зависимости от продукта рынок спортивной медицины Индии сегментирован на продукты для восстановления тела (продукты для восстановления при переломах и повреждениях связок, устройства для артроскопии, имплантаты, протезы и ортобиопрепараты), продукты для поддержки и восстановления тела (ортезы и поддержка, физиотерапевтическое оборудование и компрессионная одежда) и аксессуары. В настоящее время сегмент продуктов для восстановления тела доминирует на рынке спортивной медицины из-за увеличения числа спортивных травм, поскольку спортсменам необходимо заботиться о частях своего тела во время своей деятельности и поддерживать здоровье в течение длительного времени.

«Среди применений травмы колена, как ожидается, будут удерживать наибольшую долю рынка в течение прогнозируемого периода».

В зависимости от применения рынок делится на травмы колена, травмы плеча, стопы и лодыжки, локтя и запястья, бедра и паха и другие травмы. Среди этих сегментов применения сегмент травм колена занимает наибольшую долю рынка. Большая доля этого сегмента может быть связана с тем, что многие травмы колена регистрируются в основных видах спорта во всем мире, составляя примерно 40% всех травм, полученных в результате занятий спортом. Спортивная медицина широко используется для профилактики спортивных травм, а также для лечения, восстановления и реабилитации спортсменов.Например, по данным Центра физиотерапии и реабилитации Prohealth Asia, частота травм в футболе составляет 2-7 травм на 1000 часов игры в футбол. Футболисты и игроки в крикет страдают от травм колена и лодыжки на 500% чаще. В то время как на 400% больше людей страдают от травм передней крестообразной связки (ПКС).

«Среди конечных пользователей сегмент больниц, как ожидается, будет удерживать наибольшую долю рынка в течение прогнозируемого периода».

В зависимости от сегмента конечных пользователей рынок сегментирован на больницы, амбулаторные хирургические центры и физиотерапевтические центры и клиники. Сегмент больниц составлял наибольшую долю рынка спортивной медицины в 2022 году. Большая доля этого сегмента может быть связана с такими факторами, как сложные диагностические и терапевтические процедуры, проводимые в больницах.

Обзор отчета по рынку спортивной медицины Индии

Причины для покупки этого отчета:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми отраслевыми экспертами.

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда.

- Отчет включает в себя углубленный анализ выдающихся отраслевых компаний с основным акцентом на ключевых финансовых показателях бизнеса, продуктовых портфелях, стратегиях расширения и недавних разработках.

- Детальное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Рынок спортивной медицины Индии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка спортивной медицины Индии (2023-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка рынка спортивной медицины Индии были тремя основными шагами, предпринятыми для создания и анализа внедрения спортивной медицины в основных штатах. Было проведено исчерпывающее вторичное исследование для сбора исторических рыночных показателей и оценки текущего размера рынка. Во-вторых, для подтверждения этих данных было принято во внимание множество выводов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка спортивной медицины Индии. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили подход сверху вниз/снизу вверх для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология объясняется ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Детальное вторичное исследование было проведено для получения исторических размеров рынка рынка спортивной медицины Индии через внутренние источники компании, такие какгодовые отчеты и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д.,и внешние источники, включаяжурналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие авторитетные публикации.

Шаг 2: Сегментация рынка:

После получения исторических размеров рынка рынка спортивной медицины Индии мы провели подробный вторичный анализ, чтобы собрать исторические данные о рынке и долю для различных сегментов и подсегментов основных регионов. Основные сегменты включены в отчет, такие как тип привода, тип транспортного средства, дальность хода, емкость аккумулятора и конечные пользователи. Дальнейшие анализы на уровне стран были проведены для оценки общего внедрения моделей тестирования в этом штате.

Шаг 3: Факторный анализ:

После получения исторических размеров рынка различных сегментов и подсегментов мы провели подробныйфакторный анализдля оценки текущего размера рынка рынка спортивной медицины Индии. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип привода, тип транспортного средства, дальность хода, емкость аккумулятора и конечные пользователи рынка спортивной медицины Индии. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка спортивной медицины Индии по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка:Основываясь на практических выводах из вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке спортивной медицины Индии и долям рынка сегментов. Все необходимые доли в процентах, разбивки и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование:Для оценки и прогноза рынка были назначены веса различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход сверху вниз/снизу вверх, чтобы прийти к прогнозу рынка на 2028 год для различных сегментов и подсегментов на основных рынках. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (USD) и скорость внедрения рынка спортивной медицины Индии на основных внутренних рынках

- Все процентные доли, разбивки и разбивки сегментов и подсегментов рынка

- Ключевые игроки на рынке спортивной медицины Индии с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Проверка размера и доли рынка

Первичные исследования:Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководители по продажам, руководители по маркетингу, руководители по операционной деятельности, региональные руководители, руководители стран и т.д.) в основных штатах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для подтверждения заявленной гипотезы. Данные первичных исследований были консолидированы со вторичными данными, таким образом, информация превратилась в действенные выводы.

Распределение первичных участников по различным регионам

Инженерия рынка

Для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка спортивной медицины Индии применялась техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа привода, типа транспортного средства, дальности хода, емкости аккумулятора и конечных пользователей на рынке спортивной медицины Индии.

Основная цель исследования рынка спортивной медицины Индии

В исследовании были определены текущие и будущие рыночные тенденции рынка спортивной медицины Индии. Инвесторы могут получить стратегическое понимание для обоснования своих решений об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на уровне штатов, предоставляя платформу для участников отрасли, чтобы использовать неиспользованный рынок и извлечь выгоду из преимущества первого игрока. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка спортивной медицины Индии в стоимостном выражении (USD). Также анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области типа привода, типа транспортного средства, дальности хода, емкости аккумулятора и конечных пользователей.

- Определение и анализ нормативно-правовой базы для спортивной медицины Индии

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли.

- Анализ текущего и прогнозируемого размера рынка спортивной медицины Индии для основных штатов.

- Профиль компании рынка спортивной медицины Индии и стратегии роста, принятые игроками рынка для поддержания устойчивости на быстрорастущем рынке.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок масс-спектрометрии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на продукции (приборы, расходные материалы и услуги); Технологии (квадрупольная жидкостная хроматография-масс-спектрометрия, газохроматография-масс-спектрометрия (ГХ-МС), Фурье-спектрометрия с преобразованием Фурье (FT-MS), времяпролетная масс-спектрометрия (TOFMS), матрично-активированная лазерная десорбция/ионизация-времяпролетная масс-спектрометрия (MALDI-TOF), масс-спектрометрия с магнитным сектором и другие); Применение (протеомика, метаболомика, гликомика и другие); Конечный пользователь (правительственные и академические учреждения, фармацевтические и биотехнологические компании, другие) и регион/страна

May 8, 2025