Рынок устройств спортивной медицины: текущий анализ и прогноз (2022-2028)

Акцент на применение (травмы колена, травмы плеча, травмы стопы и голеностопного сустава, травмы позвоночника и спины, травмы локтя и запястья и другие) по продуктам (реконструкция и восстановление тела, поддержка и восстановление тела, хирургические устройства и другие) по конечным пользователям (больницы, центры физиотерапии и клиники и травматологические центры) и регионам/странам

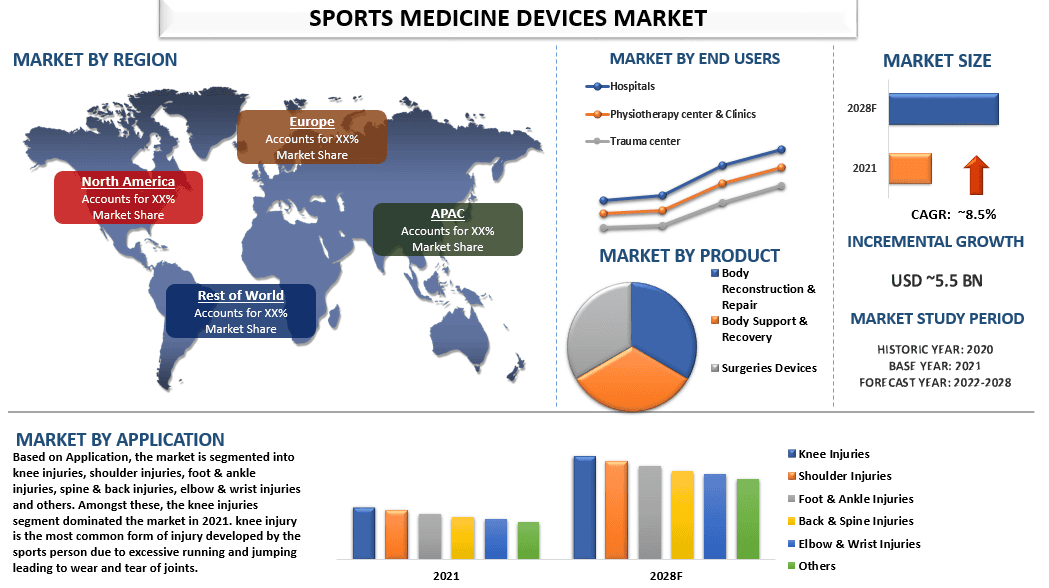

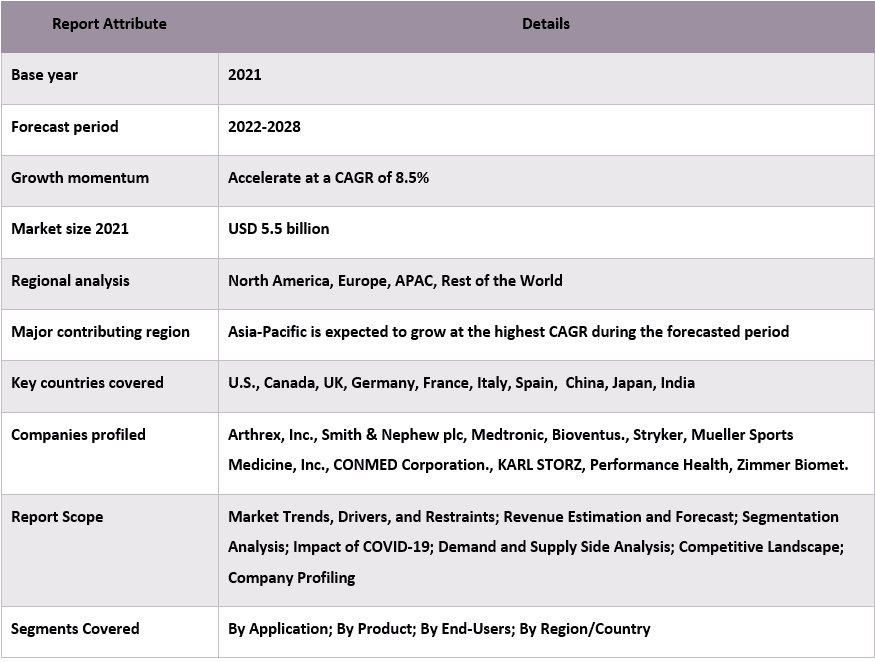

Объем рынка устройств спортивной медицины оценивался в 5,5 млрд долларов США, и ожидается, что он будет расти со среднегодовым темпом роста около 8,5% в течение прогнозируемого периода. (2022-2030)В связи с ростом числа спортивных травм в развивающихся странах, ожидается, что это будет стимулировать рынок в течение прогнозируемого периода.Например, согласно данным Национального совета безопасности (NSC), в 2021 году около 3,2 миллиона человек были направлены в отделение неотложной помощи с травмами, связанными со спортивным и рекреационным оборудованием; эти виды деятельности чаще всего были связаны с травмами, связанными с физическими упражнениями, ездой на велосипеде и баскетболом.. Кроме того, растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и ожирение, в сочетании с повышением осведомленности о здоровом образе жизни, привела к увеличению участия людей в спортивных и фитнес-мероприятиях. Это некоторые из движущих факторов, способствующих росту рынка.

Некоторые из основных игроков, работающих на рынке, включают Arthrex, Inc., Smith & Nephew plc, Medtronic, Bioventus., Stryker, Mueller Sports Medicine, Inc., CONMED Corporation., KARL STORZ, Performance Health, Zimmer Biomet.

Представленная в отчете информация

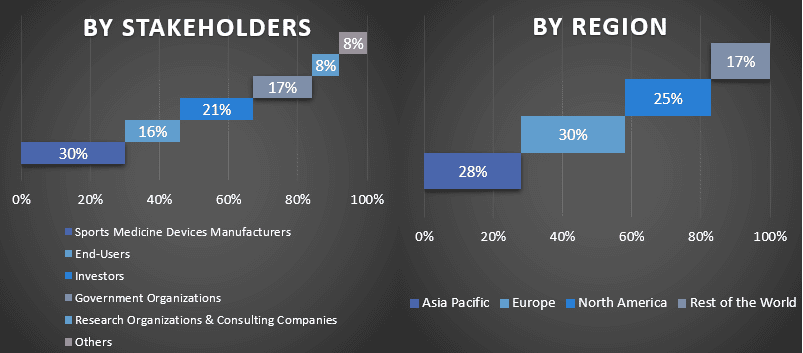

«Среди применений ожидается, что сегмент лодыжки и стопы будет расти с самым высоким среднегодовым темпом роста рынка в 2021 году»

В зависимости от применения рынок сегментирован на травмы колена, травмы плеча, травмы стопы и голеностопного сустава, травмы позвоночника и спины, травмы локтя и запястья и другие. Среди них сегмент стопы и лодыжки будет расти с самым быстрым среднегодовым темпом роста на рынке в 2021 году. Это связано с увеличением участия в физических нагрузках, приводящим к серьезным травмам стопы и лодыжки. Например, согласно исследованию, проведенному Int J Environ res public health, в 2021 году спортивные травмы, связанные с травмами лодыжки и стопы, были самыми высокими (36,12%) по сравнению с травмами колена (19,32%) и плеча (6,47%). Кроме того, согласно вышеупомянутому источнику, 59,28% травм произошли во время тренировок, а 40,72% травм произошли во время соревнований.

«Среди продуктов сегмент хирургических устройств будет доминировать на рынке в 2021 году»

Сегмент продуктов рынка сегментирован на реконструкцию и восстановление тела, поддержку и восстановление тела, хирургические устройства и другие. Среди них хирургические устройства заняли основную долю рынка устройств спортивной медицины в 2021 году. Хирургические принадлежности включают бинты, пластыри и т. д. Это можно объяснить смещением предпочтений потребителей в сторону терапии PRICE (защита, отдых, лед, компрессия и приподнятое положение), обеспечивающей немедленное облегчение травм, связанных со спортом. Кроме того,

«Среди конечных пользователей сегмент физиотерапии будет расти со значительным среднегодовым темпом роста рынка в 2021 году»

В зависимости от конечных пользователей рынок сегментирован на больницы, центры физиотерапии и клиники и травматологические центры. Сегмент физиотерапии конечных пользователей имел основную долю рынка устройств спортивной медицины в 2021 году и, как ожидается, будет расти значительными среднегодовыми темпами роста в течение прогнозируемого периода. Это обусловлено в первую очередь его легкой доступностью и экономически эффективным лечением. Центры физиотерапии легко доступны в жилых районах и часто обеспечивают экономически эффективное лечение пациентов по сравнению с больницами.

«Северная Америка доминировала на рынке устройств спортивной медицины в 2021 году»

Североамериканский регион будет доминировать на рынке устройств спортивной медицины в 2021 году. Это объясняется такими факторами, как высокие показатели участия в спортивных мероприятиях, повышение осведомленности и спрос на профилактическую помощь, которые являются одними из факторов, определяющих рост рынка в этом регионе. Кроме того, ожидается, что благоприятные государственные инициативы и программы в этом регионе будут способствовать росту рынка.Например, Канадский центр этики в спорте (CCES) является независимой организацией, которая продвигает этическую спортивную практику в Канаде. CCES предоставляет ресурсы и поддержку спортсменам и тренерам по таким темам, как допинг, преследования и насилие в спорте.Таким образом, ожидается, что вышеупомянутые факторы будут способствовать росту рынка в этом регионе.

Обзор отчета о рынке устройств спортивной медицины

Причины для покупки этого отчета:

- Исследование включает в себя анализ размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми отраслевыми экспертами.

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет содержит углубленный анализ выдающихся отраслевых коллег с основным упором на ключевые бизнес-финансовые показатели, продуктовые портфели, стратегии расширения и недавние разработки.

- Детальное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ рынка на региональном уровне.

Параметры настройки:

Глобальный рынок устройств спортивной медицины может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка устройств спортивной медицины (2022-2028)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка устройств спортивной медицины были тремя основными шагами, предпринятыми для создания и анализа внедрения устройств спортивной медицины в основных регионах мира. Были проведены обширные вторичные исследования для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих данных были приняты во внимание многочисленные выводы и предположения. Кроме того, были проведены обширные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка устройств спортивной медицины. После предположения и проверки данных о рынке посредством первичных интервью мы применили подход сверху вниз/снизу вверх для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология объясняется ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Детальное вторичное исследование было проведено для получения исторических данных о размере рынка устройств спортивной медицины через внутренние источники компании, такие какгодовые отчеты и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д.,и внешние источники, включаяжурналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка устройств спортивной медицины мы провели детальный вторичный анализ для сбора исторических данных о рынке и долей для различных сегментов и подсегментов для основных регионов. Основные сегменты включены в отчет как приложения, продукты и конечные пользователи. Дальнейший анализ на уровне стран был проведен для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели детальныйфакторный анализдля оценки текущего размера рынка устройств спортивной медицины. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как применение, продукт и конечные пользователи рынка устройств спортивной медицины. Был проведен тщательный анализ сценариев спроса и предложения с учетом основных партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка устройств спортивной медицины по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка:Основываясь на практических данных, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на мировом рынке устройств спортивной медицины и долям рынка сегментов. Все необходимые доли в процентах и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование:Для оценки и прогноза рынка были присвоены веса различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз» / «снизу вверх», для получения прогноза рынка на 2028 год для различных сегментов и подсегментов на основных мировых рынках. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (долл. США) и скорость внедрения рынка устройств для спортивной медицины на основных рынках внутри страны

- Все процентные доли, разбивки и детализации сегментов и подсегментов рынка

- Ключевые игроки на мировом рынке устройств для спортивной медицины с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

Первичное исследование:Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель отдела операций, региональный руководитель, руководитель страны и т. д.) во всех основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были консолидированы с вторичными данными, таким образом, превращая информацию в практические выводы.

Разбивка первичных участников по различным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка устройств для спортивной медицины. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях применения, продуктов и конечных пользователей на мировом рынке устройств для спортивной медицины.

Основная цель исследования мирового рынка устройств для спортивной медицины

В исследовании были определены текущие и будущие рыночные тенденции мирового рынка устройств для спортивной медицины. Инвесторы могут получить стратегические выводы, чтобы обосновать свои инвестиционные решения на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка, чтобы получить выгоду от преимущества первого шага. Другие количественные цели исследований включают в себя:

- Проанализировать текущий и прогнозируемый размер рынка устройств для спортивной медицины с точки зрения стоимости (долл. США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области применения, продукты и конечных пользователей

- Определение и анализ нормативной базы для индустрии устройств для спортивной медицины

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка устройств для спортивной медицины для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний на рынке устройств для спортивной медицины и стратегии роста, принятые участниками рынка для устойчивого развития на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок молекулярной диагностики: текущий анализ и прогноз на 2019–2025 гг.

Акцент на продуктах (реагенты, инструменты, услуги), методах (полимеразная цепная реакция (ПЦР), транскрипционно-опосредованная амплификация (ТОА), гибридизация in situ, секвенирование ДНК и секвенирование нового поколения (NGS), чипы и микроматрицы, прочее), применении (микробиология, вирусология, внутрибольничные инфекции (ВБИ), генетическое тестирование, онкология, фармакогенетика, антиген лейкоцитов человека (HLA), скрининг крови, прочее), конечных пользователях (больницы, клиники и лаборатории, другие медицинские учреждения) и регионе/стране

April 30, 2025