Рынок автономного строительного оборудования: текущий анализ и прогноз (2024-2032 гг.)

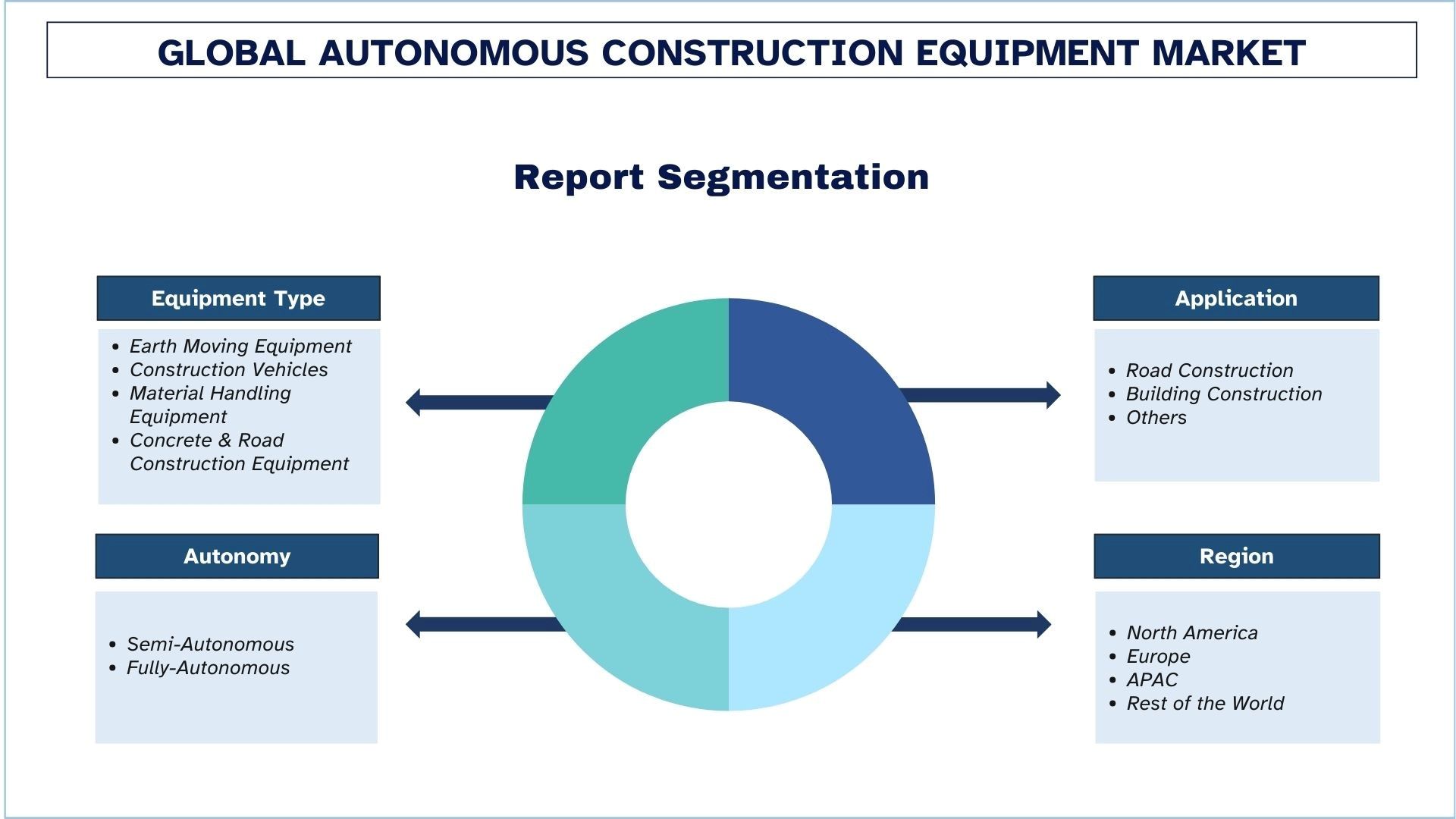

Акцент на типе оборудования (землеройная техника, строительная техника, погрузочно-разгрузочное оборудование и оборудование для бетонных и дорожных работ); Применение (дорожное строительство, строительство зданий и сооружений и прочее); Автономность (полуавтономная и полностью автономная); Регион/Страна

Размер и прогноз рынка автономного строительного оборудования

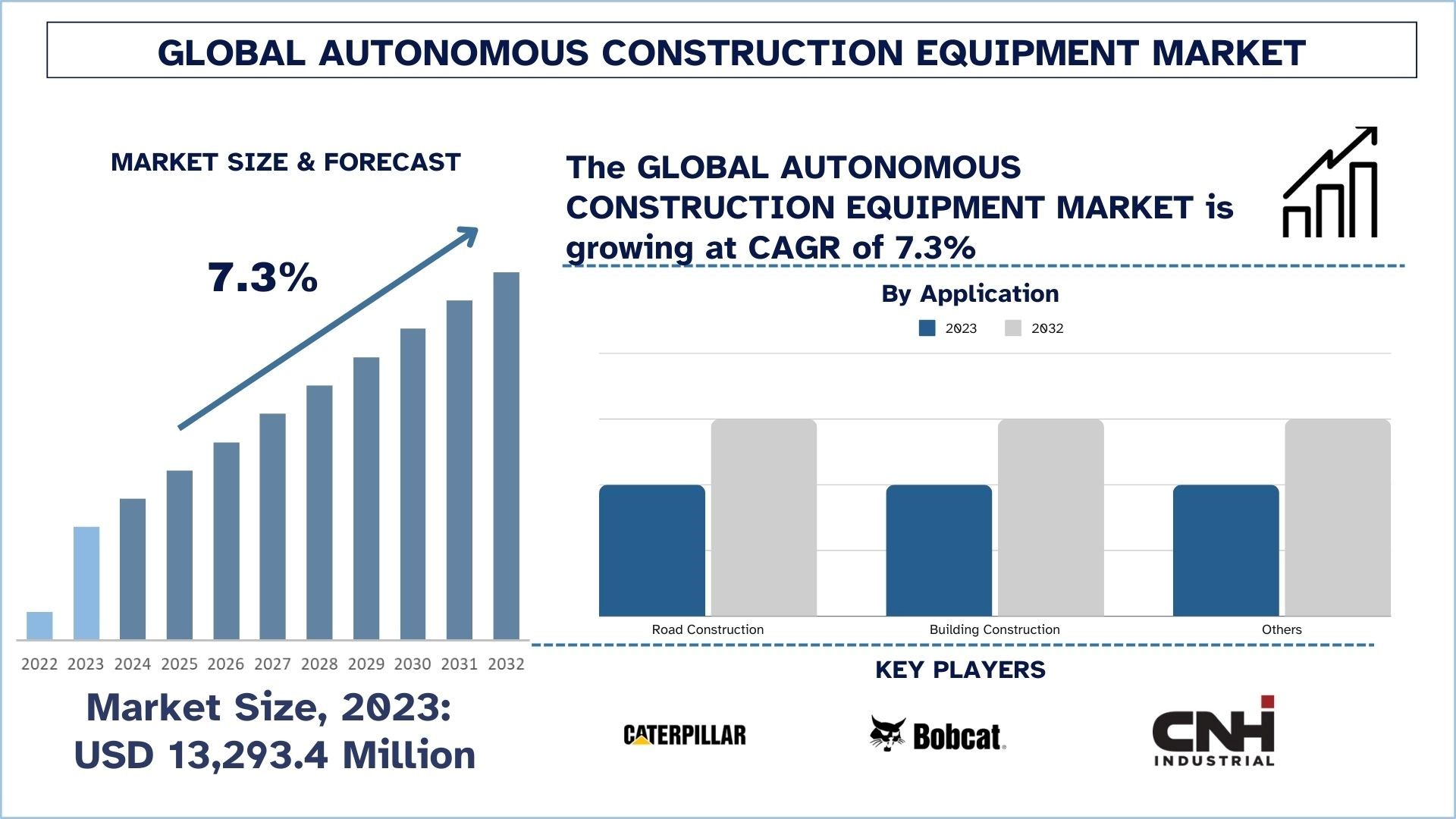

Объем рынка автономного строительного оборудования в 2023 году оценивался в 13 293,4 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти со значительным среднегодовым темпом роста (CAGR) около 7,3% благодаря растущему спросу на автоматизацию для повышения эффективности, безопасности и производительности в масштабных инфраструктурных проектах.

Анализ автономного строительного оборудования

Рынок автономного строительного оборудования направлен на создание и расширение использования самоходных машин и транспортных средств в строительной деятельности. Технологии, которые включают в себя искусственный интеллект (AI), Интернет вещей (IoT) и робототехнику, используются в землеройной технике, оборудовании для обработки материалов, строительных машинах и оборудовании для строительства бетонных и дорожных покрытий. Ключевыми факторами развития этого рынка являются растущий спрос на масштабные инфраструктурные проекты, увеличение затрат на рабочую силу, нехватка рабочей силы и необходимость повышения безопасности и операционной эффективности на строительных площадках. Автоматизация строительства не только снижает затраты на вмешательство человека, но и уменьшает количество ошибок, повышает производительность и сокращает время простоя, что делает ее ключевым фактором расширения в мировом строительном секторе.

На рынок большое влияние оказали технологии, благодаря которым искусственный интеллект, машинное обучение, GPS и сенсорные технологии превращают строительное оборудование в более умные и эффективные машины. Повышение общей производительности площадки обеспечивается тем, что автономные системы теперь способны выполнять сложные задачи, такие как выемка грунта, планировка и погрузка материалов, с минимальным участием человека или без него. Происходит сдвиг в отрасли в сторону цифровизации, и автоматизация развивается, а недавние слияния и поглощения, такие как приобретение Trimble компании B2W Software и сотрудничество Caterpillar с технологическими компаниями, отражают эту тенденцию. Они помогают улучшить интеграцию программного обеспечения в строительное оборудование, повышая производительность оборудования и операционную осведомленность за счет анализа данных в режиме реального времени.

Самые быстрорастущие рынки автономного строительного оборудования ожидаются в таких странах, как Китай, Индия и США, которые в настоящее время переживают быструю урбанизацию, огромные инвестиции в инфраструктуру и проекты «умных городов», реализуемые правительством. Ускоряет будущее этого рынка правительство Китая, которое поддерживает развитие инфраструктуры и внедрение искусственного интеллекта. Точно так же, как индийская программа Atmanirbhar Bharat и американский закон об инвестициях в инфраструктуру и рабочих местах, это создает благоприятные условия для использования самых передовых строительных технологий. Эта политика, направленная на стимулирование более быстрого завершения работ, создание более безопасных рабочих мест и повышение экономической эффективности, будет способствовать еще большему распространению автономного оборудования.

Тенденции в области автономного строительного оборудования

В этом разделе обсуждаются основные рыночные тенденции, которые влияют на различные сегменты рынка автономного строительного оборудования, как это определено нашей командой экспертов по исследованиям.

Государственная политика, поддерживающая отрасль автономного строительного оборудования

Ниже приводится некоторая государственная политика, поддерживающая рост и внедрение отрасли автономного строительного оборудования:

Инициативы по развитию инфраструктуры:

Правительства реализуют множество масштабных инфраструктурных проектов (таких как «умные города», автомагистрали, мосты и коммунальные услуги), которые поддерживают растущее использование автоматизированных строительных технологий. Инициатива Китая «Один пояс, один путь» (BRI), которая привела к инвестированию более 1 триллиона долларов в инфраструктуру по всей Африке и Азии, а также индийская миссия «Умные города» предлагают способы сделать это с помощью передовых строительных технологий, включая автономное оборудование.

Субсидии и стимулы:

Некоторые правительства предлагают финансовые стимулы, налоговые льготы и субсидии строительным компаниям, инвестирующим в автоматизацию, робототехнику и оборудование на основе искусственного интеллекта. В рамках Японской инициативы «Революция роботов» автоматизация строительства поощряется путем внедрения полуавтономных и автономных технологий в компаниях.

Правила техники безопасности и эффективности:

Ужесточенные правила техники безопасности требуют использования технологий для минимизации строительных опасностей, мотивируя компании внедрять автономное оборудование, которое повышает точность и снижает количество человеческих ошибок. Тем не менее, агентства США, такие как OSHA (Управление по охране труда), помогают продвигать инновации в области безопасности, что оживляет спрос на автономные машины. Политика «зеленого» строительства и устойчивого развития призывает к использованию чистого и эффективного оборудования в коммунальных предприятиях, что способствует внедрению автоматизированных строительных решений. Такие программы, как индийская миссия «Умные города» и китайская инициатива «Один пояс, один путь» (BRI), отдают приоритет передовым строительным технологиям, включая автономное оборудование.

Политика экологической устойчивости:

Политика, способствующая «зеленому» строительству и устойчивому развитию, подталкивает к внедрению более чистых и эффективных машин. Тем не менее, в свете Европейского «зеленого курса», где ожидаются строгие целевые показатели по выбросам и повышение энергоэффективности в строительстве, ЕС поощряет использование электрического или гибридного автономного оборудования.

Поддержка развития технологий:

Правительства финансируют исследования и разработки в области искусственного интеллекта, Интернета вещей и робототехники, что напрямую поддерживает разработку автономного строительного оборудования. Например, Национальная стратегия Южной Кореи в области искусственного интеллекта и немецкая инициатива «Индустрия 4.0» направлены на повышение возможностей автоматизации сектора в строительной отрасли.

Правила, касающиеся труда и рабочей силы:

Нехватка рабочей силы и правила, ограничивающие использование труда мигрантов, подтолкнули правительства к пропаганде внедрения автономного оборудования для поддержания производительности. Автоматизация строительства получает поддержку со стороны Австралии и Канады как решение проблем рынка труда.

В совокупности эта политика создает благоприятную среду для развития и расширения автономных строительных технологий, способствуя более быстрому внедрению и росту в отрасли.

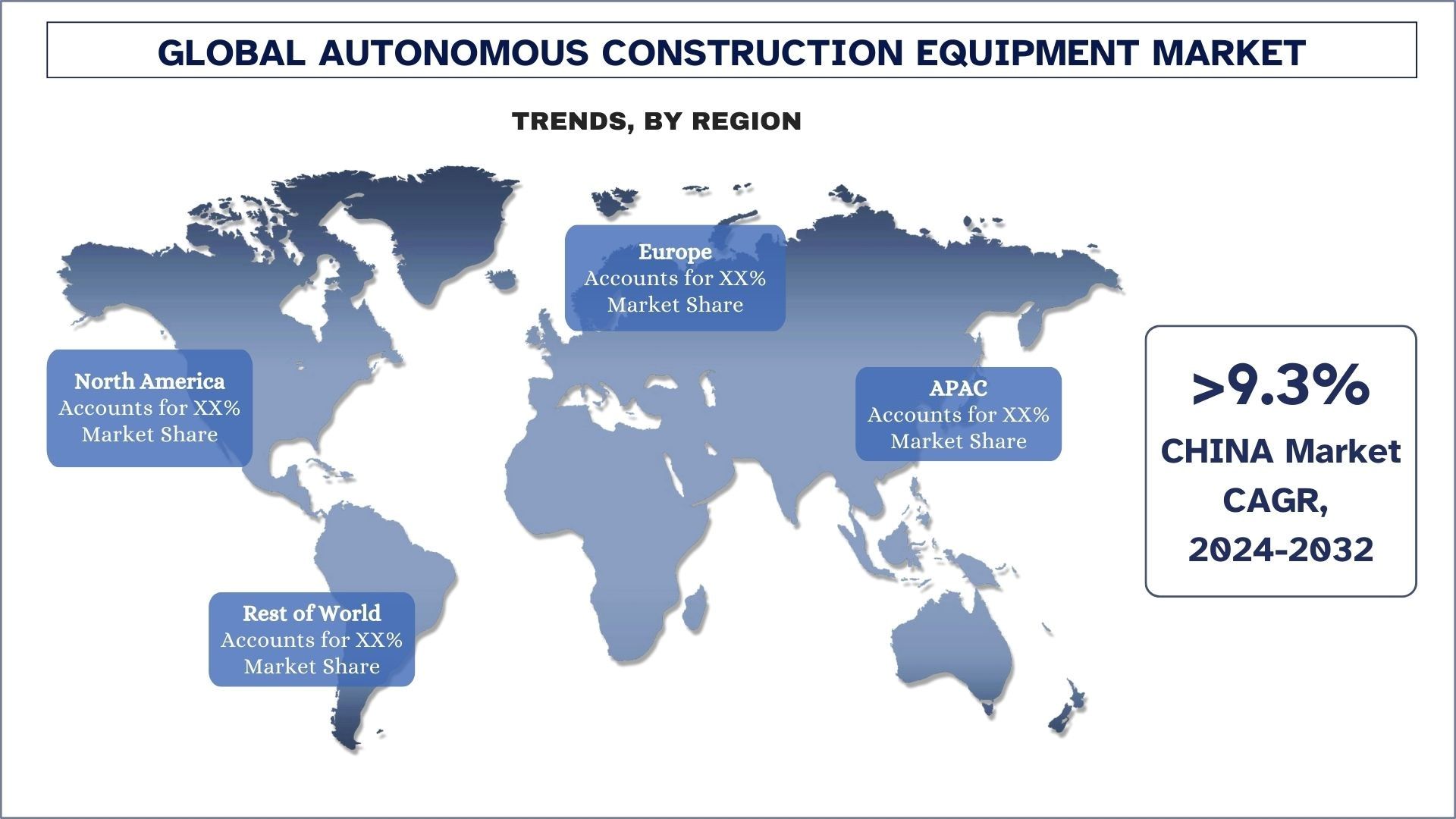

Ожидается, что Азиатско-Тихоокеанский регион (АТР) будет расти со значительным среднегодовым темпом роста (CAGR) в течение прогнозируемого периода

Масштабные инфраструктурные проекты, быстрая урбанизация, государственные инвестиции в современную инфраструктуру и увеличение покупательной способности в городах по всему миру являются ключевыми факторами, стимулирующими рынок автономного строительного оборудования в АТР. Основными странами, на которые ориентирован рынок в этом регионе, являются Китай, Индия, Япония и Южная Корея. Одной из причин использования автоматизированной техники для повышения эффективности, безопасности и производительности на рабочих площадках является то, что спрос на такую технику был обусловлен работой таких стран, как Китай, над своей инициативой «Один пояс, один путь», Индии - над своей миссией «Умные города», а Японии - над ее акцентом на восстановлении городской инфраструктуры. Благодаря сочетанию полуавтономного и полностью автономного оборудования, необходимого для завершения этих проектов в срок, с точностью и с меньшей зависимостью от рабочей силы, АТР является одним из самых быстрорастущих регионов на рынке.

Внедрение автономного строительного оборудования в регионе еще больше подпитывается технологическим прогрессом в области искусственного интеллекта (AI), Интернета вещей (IoT) и робототехники, а также государственной поддержкой цифровизации и автоматизации отрасли. Например, Китай сотрудничает с технологическими компаниями в области интеграции искусственного интеллекта в строительство, а Японская инициатива «Революция роботов» и стремление Южной Кореи к интеллектуальному производству внесли свой вклад в создание благоприятной основы для этого рынка. Другими факторами, которые ускорили переход к автономным решениям, являются рост затрат на рабочую силу и нехватка рабочей силы в развитых странах, таких как Япония и Южная Корея. Тенденция развития «умных городов» и устойчивой инфраструктуры приводит к тому, что все больше стран в АТР инвестируют, и рынок готов к дальнейшему росту, обусловленному спросом как на модернизацию инфраструктуры, так и на строительные технологии нового поколения.

Обзор отрасли автономного строительного оборудования

Рынок автономного строительного оборудования является конкурентным и фрагментированным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения. К числу основных игроков, работающих на рынке, относятся Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group и TOPCON CORPORATION.

Новости об автономном строительном оборудовании

Июль 2024 г. - Совет директоров Doosan Bobcat объявил о планах Doosan Robotics завершить слияние с Doosan Bobcat. Ожидается, что слияние начнется в начале следующего года.

Обзор отчета об автономном строительном оборудовании

Атрибут отчета | Подробности |

Базовый год | 2023 |

Прогнозный период | 2024-2032 |

Динамика роста | Ускорение при среднегодовом темпе роста (CAGR) 7,3% |

Размер рынка в 2023 году | 13 293,4 млн долларов США |

Региональный анализ | Северная Америка, Европа, АТР, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Азиатско-Тихоокеанский регион (АТР) будет расти с самым высоким среднегодовым темпом роста (CAGR) в течение прогнозируемого периода |

Ключевые рассматриваемые страны | США, Канада, Германия, Испания, Италия, Франция, Великобритания, Китай, Япония, Австралия и Индия |

Компании, включенные в отчет | Caterpillar, Bobcat Company, CNH Industrial America LLC, Built Robotics, AB Volvo, Komatsu Ltd., Hitachi Construction Machinery Co. Ltd., Royal Truck & Equipment, Sany Group и TOPCON CORPORATION. |

Область охвата отчета | Тенденции рынка, факторы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу оборудования; По применению; По автономности; По региону/стране |

Причины купить этот отчет:

Исследование включает в себя анализ размера рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, продуктовые портфели, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок автономного строительного оборудования может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа автономного строительного оборудования (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального автономного строительного оборудования были тремя основными этапами, предпринятыми для создания и изучения внедрения автономного строительного оборудования в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального автономного строительного оборудования. После принятия и подтверждения рыночных показателей посредством первичных интервью мы использовали подход "сверху вниз/снизу вверх" для прогнозирования общего размера рынка. Затем были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка автономного строительного оборудования из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации о результатах деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка автономного строительного оборудования мы провели детальный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. В отчет включены основные сегменты, такие как тип оборудования, применение и автономность. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка автономного строительного оборудования. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип оборудования, применение и автономность автономного строительного оборудования. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе автономного строительного оборудования по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на мировом рынке автономного строительного оборудования и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. подход "сверху вниз/снизу вверх", для получения прогноза рынка на 2032 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

Размер рынка отрасли с точки зрения дохода (долл. США) и темпы внедрения автономного строительного оборудования на основных рынках внутри страны

Все процентные доли, разбивки и декомпозиции сегментов и подсегментов рынка

Ключевые игроки на мировом рынке автономного строительного оборудования с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VPs, руководителей отдела продаж, руководителей отдела маркетинга, операционных руководителей, региональных руководителей, руководителей стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичного исследования был объединен с вторичными результатами, превратив, таким образом, информацию в действенные выводы.

Распределение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового автономного строительного оборудования. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа оборудования, применения и автономности в мировом автономном строительном оборудовании.

Основная цель исследования глобального автономного строительного оборудования

В исследовании были точно определены текущие и будущие рыночные тенденции мирового автономного строительного оборудования. Инвесторы могут получить стратегические знания, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для промышленного участника для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают в себя:

Анализ текущего и прогнозного размера рынка автономного строительного оборудования с точки зрения стоимости (долл. США). Кроме того, проанализировать текущий и прогнозный размер рынка различных сегментов и подсегментов

Сегменты в исследовании включают области типа оборудования, применения и автономности

Определение и анализ нормативно-правовой базы для отрасли автономного строительного оборудования

Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

Анализ текущего и прогнозного размера рынка автономного строительного оборудования для основного региона

Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

Профили компаний автономного строительного оборудования и стратегии роста, принятые участниками рынка для сохранения на быстрорастущем рынке

Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста рынка автономного строительного оборудования?

Объем рынка автономного строительного оборудования оценивался в 13 293,4 млн долларов США в 2023 году и, как ожидается, будет расти в среднем на 7,3% в течение прогнозируемого периода (2024-2032 гг.).

Q2: Каковы движущие факторы роста рынка автономного строительного оборудования?

Основным фактором, определяющим развитие рынка автономного строительного оборудования, является растущий спрос на автоматизацию для повышения эффективности, безопасности и производительности в крупномасштабных инфраструктурных проектах.

Q3: Какой сегмент имеет наибольшую долю на рынке автономного строительного оборудования по применению?

Сегмент строительных работ занимает наибольшую долю рынка автономного строительного оборудования по применению.

Q4: Какие новые технологии и тенденции наблюдаются на рынке автономного строительного оборудования?

Новые технологии и тенденции на рынке автономного строительного оборудования включают интеграцию искусственного интеллекта, IoT-связь, робототехнику, электрическое оборудование и аналитику данных в реальном времени для повышения эффективности и экологичности.

Q5: Какой регион будет доминировать на рынке автономного строительного оборудования?

Ожидается, что Азиатско-Тихоокеанский регион (APAC) будет доминировать на рынке в течение прогнозируемого периода.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Индийский рынок ультравысокопрочного бетона (UHPC): текущий анализ и прогноз (2026–2034 гг.)

Упор на тип продукта (реакционно-порошковый бетон (RPC), фибробетон, пропитанный шламом (SIFCON), компактный армированный композит (CRC) и другие); Применение (жилой сектор, инфраструктура, коммерческий сектор и другие); и регион/штаты

Рынок углеродно-отрицательного бетона: текущий анализ и прогноз (2025-2033)

Акцент по типу продукта (сборный углеродно-отрицательный бетон, товарный углеродно-отрицательный бетон, бетонные блоки, панели и прочее), по применению (жилой, коммерческий, промышленный и прочее), по конечному пользователю (улавливание и утилизация углерода, минерализация, био-метод и прочее), регион/страна (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир)

Рынок пористого асфальта: текущий анализ и прогноз (2025-2033)

Акцент на типе продукции (щебеночно-мастичный асфальтобетон с открытой текстурой, проницаемое асфальтовое покрытие, пористый асфальтобетон и другое); типе добавок (полимеры, переработанные материалы, волокна и другое); применении (дороги, парковки, тротуары, подъездные пути и другое); и регионе/стране

Рынок песчаника на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

Акцент по форме (плитка, слябы и другие), по применению (строительство и сооружения, памятники и мемориалы, мощение и другие), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)