Рынок собственных электростанций: текущий анализ и прогноз (2024-2032 гг.)

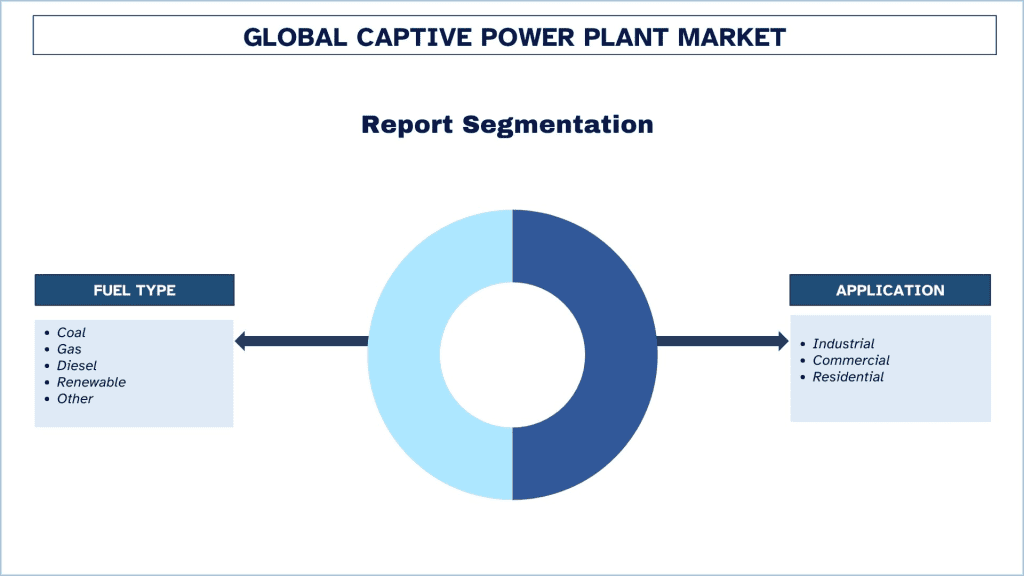

Акцент на типе топлива (уголь, газ, дизельное топливо, возобновляемые источники и прочее); применении (промышленное, коммерческое и жилое); и регионе/стране

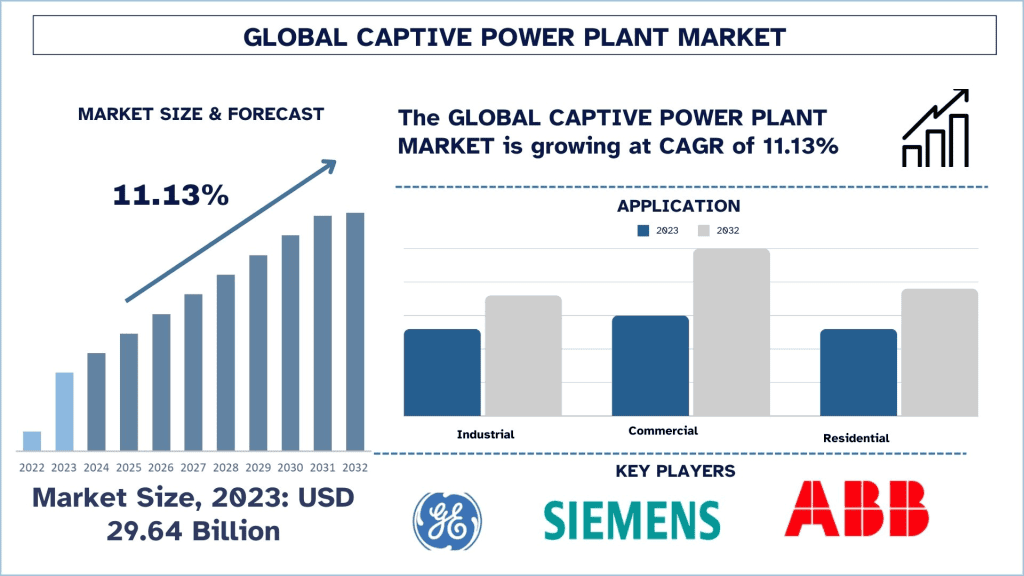

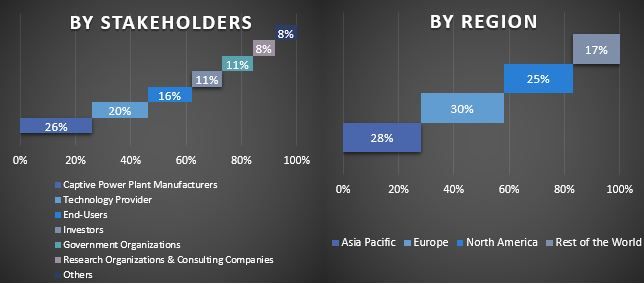

Размер и прогноз рынка собственных электростанций

Объем рынка собственных электростанций в 2023 году оценивался в 29,64 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти с устойчивым среднегодовым темпом роста около 11,13%. Собственные электростанции стали жизнеспособным решением для отраслей, стремящихся обеспечить надежный и экономически эффективный источник электроэнергии. Эти автономные установки строятся в первую очередь для удовлетворения потребностей в электроэнергии конкретной отрасли или бизнеса, снижая зависимость от сети и обеспечивая бесперебойное электроснабжение. Мощность собственных электростанций может варьироваться от небольших установок, генерирующих несколько киловатт, до крупных установок, производящих несколько мегаватт электроэнергии, в зависимости от масштаба и потребностей отрасли. Основными источниками энергии для собственных электростанций являются дизельное топливо, природный газ, уголь, биомасса и возобновляемые источники, такие как солнечная и ветровая энергия.

Анализ рынка собственных электростанций

Рост числа собственных электростанций имеет несколько важных последствий для отраслей и энергетического сектора. Во-первых, генерируя электроэнергию самостоятельно, предприятия могут снизить свою зависимость от сети, тем самым смягчая риски, связанные с перебоями в подаче электроэнергии и колебаниями в сетевом снабжении. Эта повышенная надежность может привести к повышению производительности и операционной эффективности для предприятий, особенно в секторах, где непрерывное электроснабжение имеет важное значение, таких как производство и здравоохранение. Во-вторых, собственные электростанции предоставляют предприятиям больший контроль над своими затратами на энергию, поскольку они могут адаптировать производство электроэнергии на основе своих конкретных потребностей и структуры потребления. Эта гибкость может привести к общей экономии затрат, особенно в регионах, где цены на электроэнергию в сети нестабильны или подвержены частым колебаниям. Кроме того, собственные электростанции могут помочь предприятиям сократить свой углеродный след за счет перехода на более чистые и устойчивые источники энергии, тем самым внося свой вклад в охрану окружающей среды и усилия по обеспечению корпоративной социальной ответственности.

Более того, поскольку спрос на надежные и экономически эффективные решения в области электроэнергетики продолжает расти, будущее собственных электростанций выглядит многообещающим. Чтобы извлечь выгоду из этой тенденции, отрасли и политики должны сотрудничать для решения ключевых проблем и изучения возможностей для более широкого внедрения собственных электростанций. Одним из важнейших аспектов является необходимость поддержки политики и правил, которые стимулируют отрасли инвестировать в инфраструктуру собственных электростанций. Правительства могут ввести налоговые льготы, субсидии или "зеленые" тарифы для стимулирования использования собственных электростанций, тем самым ускоряя их развертывание и внедрение в различных секторах. Кроме того, технологические достижения, такие как интеграция технологий интеллектуальных сетей, решений для хранения энергии и децентрализованных систем управления энергопотреблением, могут повысить эффективность и надежность собственных электростанций.

Тенденции рынка собственных электростанций

Переход к возобновляемой энергии

Переход к возобновляемым источникам энергии, несомненно, является ключевой тенденцией, формирующей рынок собственных электростанций в последние годы. Поскольку обеспокоенность по поводу изменения климата и экологической устойчивости продолжает расти, предприятия все чаще обращаются к возобновляемым источникам энергии для обеспечения своей деятельности. Этот сдвиг обусловлен не только чувством корпоративной социальной ответственности, но и значительной экономией затрат и конкурентными преимуществами, которые могут предложить возобновляемые источники энергии. Достижения в области солнечных, ветровых и других возобновляемых технологий сделали их более конкурентоспособными по стоимости с традиционными ископаемыми видами топлива, такими как уголь и природный газ. Во многих случаях возобновляемые источники энергии теперь могут обеспечивать электроэнергию по более низкой цене, чем ископаемое топливо, что делает их привлекательным вариантом для предприятий, стремящихся снизить свои затраты на энергию. В дополнение к экономии затрат возобновляемые источники энергии также предлагают предприятиям большую энергетическую безопасность и независимость. В отличие от традиционных источников энергии, таких как угольные электростанции, которые подвержены колебаниям цен на топливо и перебоям в цепочках поставок, возобновляемые источники энергии имеются в изобилии и легко доступны.

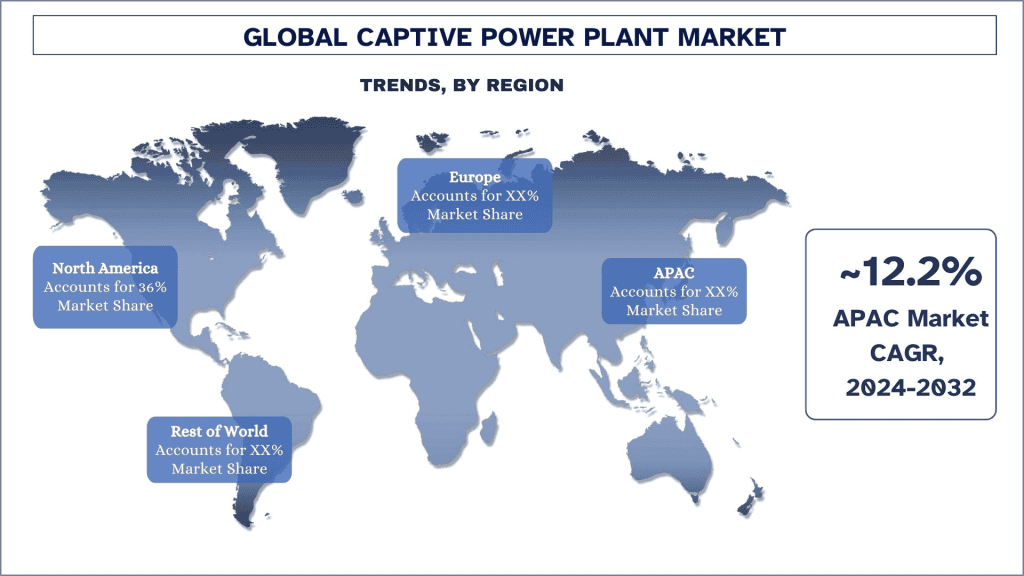

Ожидается, что Северная Америка будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода

Рынок собственных электростанций в Северной Америке претерпевает значительные преобразования, обусловленные технологическими достижениями, изменениями в нормативной базе и растущими потребностями в энергии. Собственные электростанции, которые представляют собой объекты, предназначенные для производства электроэнергии для конкретного промышленного или коммерческого пользователя, а не для продажи коммунальному предприятию или населению, становятся все более актуальными в регионе. Эти электростанции могут работать на различных источниках энергии, включая природный газ, уголь, возобновляемые источники, такие как солнечная и ветровая энергия, и даже гибридные системы, сочетающие несколько технологий. Например, в 2023 году Tesla объявила о расширении своей Gigafactory в Неваде, которая будет включать в себя собственную электростанцию, работающую на возобновляемых источниках энергии. Аналогичным образом, Amazon инвестировала в собственную солнечную электростанцию для питания своих центров обработки данных в Вирджинии, что отражает растущую тенденцию технологических гигантов обеспечивать свои источники энергии.

Развитие собственных электростанций может привести к значительной экономии затрат для отраслей. Эта экономия может быть реинвестирована в бизнес, что потенциально приведет к созданию рабочих мест и экономическому росту. Кроме того, местная экономика выигрывает от строительства и обслуживания этих электростанций. По мере того как все больше отраслей внедряют собственные электростанции, может произойти изменение структуры спроса в государственной сети. Это может привести к снижению доходов коммунальных предприятий, но также потенциально к снижению загруженности сети и более стабильным ценам на электроэнергию для других потребителей. Собственные электростанции, особенно те, которые используют возобновляемые источники энергии, могут способствовать сокращению выбросов парниковых газов. Отрасли могут значительно снизить свой углеродный след, что соответствует более широким экологическим целям и нормам.

Обзор отрасли собственных электростанций

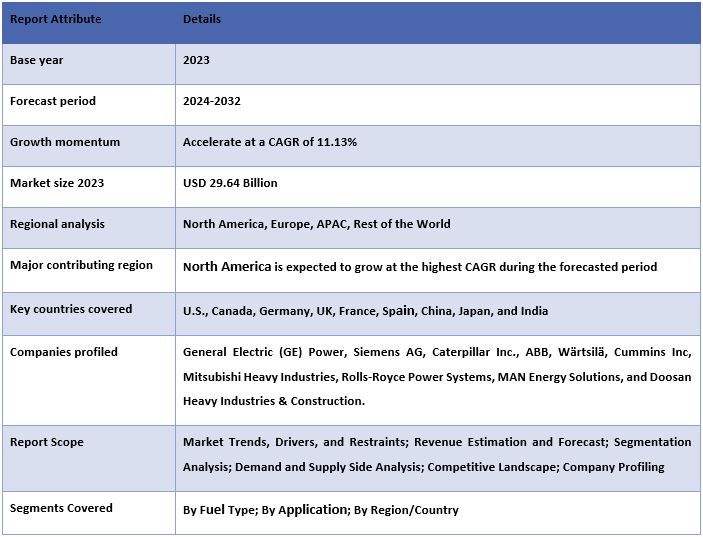

Рынок собственных электростанций является конкурентным и фрагментированным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения. К числу основных игроков, работающих на рынке, относятся General Electric (GE) Power, Siemens AG, Caterpillar Inc., ABB, Wärtsilä, Cummins Inc, Mitsubishi Heavy Industries, Rolls-Royce Power Systems, MAN Energy Solutions и Doosan Heavy Industries & Construction.

Новости рынка собственных электростанций

Siemens: В ноябре 2021 года Siemens ввела в эксплуатацию ветряную электростанцию мощностью 150 МВт в Германии для обеспечения электроэнергией своих производственных предприятий. Этот проект является частью стратегии Siemens по достижению углеродной нейтральности к 2030 году.

Reliance Industries: В декабре 2021 года Reliance Industries ввела в эксплуатацию солнечную электростанцию мощностью 500 МВт в Джамнагаре, Индия. Этот проект направлен на обеспечение электроэнергией ее нефтехимического комплекса, снижая зависимость от традиционных источников энергии.

Охват отчета о рынке собственных электростанций

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, продуктовые портфели, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок собственных электростанций может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка собственных электростанций (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка собственных электростанций были тремя основными шагами, предпринятыми для создания и анализа внедрения собственных электростанций в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка собственных электростанций. После предположения и проверки рыночных данных посредством первичных интервью мы применили восходящий/нисходящий подход к прогнозированию полного размера рынка. После этого были применены методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка собственных электростанций из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации о деятельности, пресс-релизы и т. д., а также из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие авторитетные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка собственных электростанций мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это тип топлива и применение. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка собственных электростанций. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип топлива и применение собственных электростанций. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе собственных электростанций по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке собственных электростанций и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий/нисходящий подход, чтобы прийти к прогнозу рынка на 2032 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения дохода (доллары США) и уровень внедрения рынка собственных электростанций на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на глобальном рынке собственных электростанций с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель отдела операционной деятельности, региональный руководитель, руководитель страны и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены и проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с вторичными результатами, превращая, таким образом, информацию в действенные выводы.

Разделение основных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка собственных электростанций. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа топлива и применения на глобальном рынке собственных электростанций.

Основная цель исследования глобального рынка собственных электростанций

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка собственных электростанций. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения об инвестициях на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозируемого размера рынка собственных электростанций с точки зрения стоимости (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области типа топлива и применения.

- Определение и анализ нормативно-правовой базы для собственных электростанций

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли.

- Анализ текущего и прогнозируемого размера рынка собственных электростанций для основного региона.

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка собственных электростанций и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста рынка собственных электростанций?

Q2: Какие факторы являются движущими силами роста рынка собственных электростанций?

Q3: Какой сегмент имеет наибольшую долю рынка электростанций, работающих на собственном топливе, по типу топлива?

Q4: Какие новые технологии и тенденции наблюдаются на рынке собственных электростанций?

Q5: Какой регион будет доминировать на рынке собственных электростанций?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране