Рынок перевозчиков LGC и VLGC LPG: текущий анализ и прогноз (2025-2033)

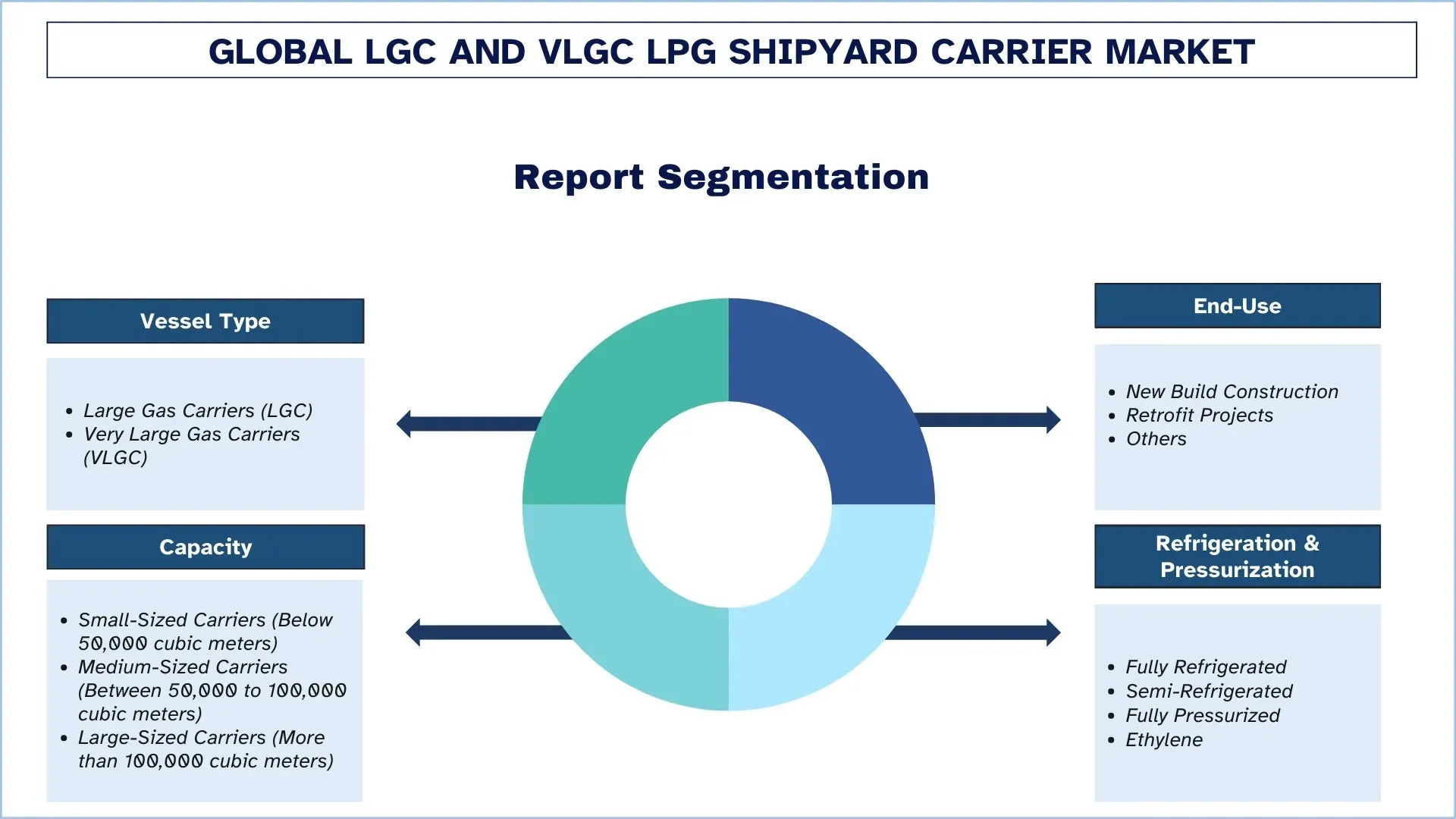

Акцент на типе судна (крупные газовозы (LGC) и очень крупные газовозы (VLGC)); вместимость (малые газовозы {менее 50 000 кубических метров}, средние газовозы {от 50 000 до 100 000 кубических метров} и крупные газовозы {более 100 000 кубических метров}); конечное использование (новое строительство, проекты модернизации и прочее); охлаждение и наддув (полностью охлажденные, полуохлажденные, полностью под давлением и этиленовые) и регион/страна

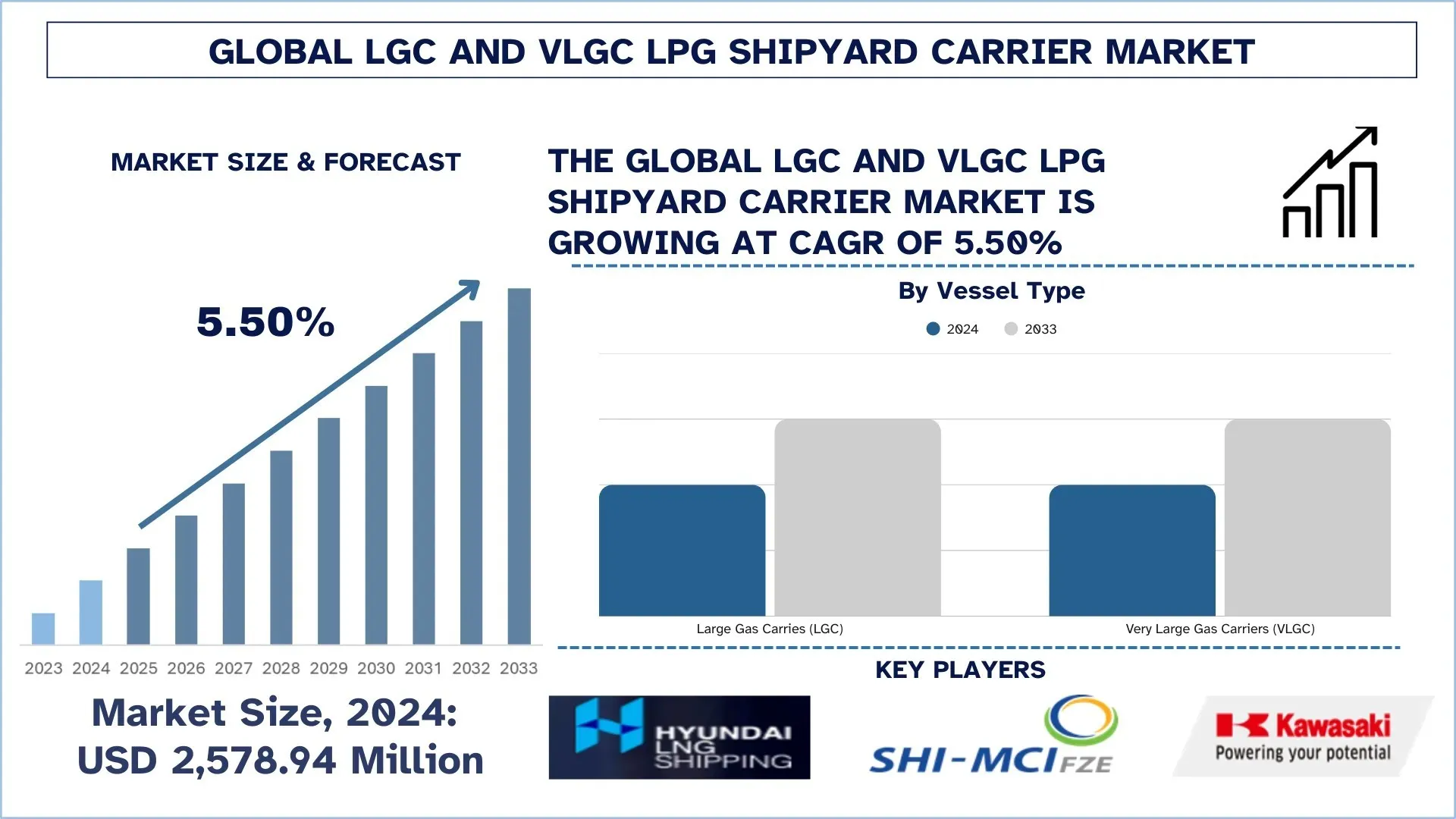

Размер и прогноз глобального рынка верфей-перевозчиков LGC и VLGC LPG

Объем глобального рынка верфей-перевозчиков LGC и VLGC LPG оценивался в 2 578,94 млн долларов США в 2024 году и, как ожидается, будет расти с высокими среднегодовыми темпами роста около 5,50% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено увеличением объемов торговли сжиженным газом, более строгими экологическими стандартами IMO и внедрением двухтопливных двигательных установок.

Анализ рынка верфей-перевозчиков LGC и VLGC LPG

Рынок верфей-перевозчиков LGC и VLGC - это отрасль, которая занимается проектированием и производством больших и очень больших флотов, используемых для транспортировки сжиженного нефтяного газа (LPG). Увеличение производства и изготовления сланцевого газа, а также инвестиции в экспортные терминалы и партнерские отношения между производителями и компаниями в энергетической отрасли стимулируют рост рынка. Кроме того, растущая зависимость от источников энергии для производства и потребления, а также спрос на суда среднего размера, которые повышают экономическую эффективность и улучшают адаптируемость маршрута, также способствуют росту рынка. Более того, строгие правила потребления экологически чистого топлива, установленные Международной морской организацией (IMO) для продвижения экологически чистого топлива, побуждают владельцев и производителей интегрировать двухтопливную систему в свои флоты, тем самым поддерживая рост глобального рынка.

Тенденции глобального рынка верфей-перевозчиков LGC и VLGC LPG

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка верфей-перевозчиков LGC и VLGC LPG, как это было обнаружено нашей командой экспертов по исследованиям.

Рост объемов мировой торговли LPG

Рост объемов мировой торговли LPG является одной из наиболее заметных тенденций на рынке верфей-перевозчиков LGC и VLGC LPG, что связано с растущим спросом на энергию во всем мире. Это стимулирует импорт LPG для бытовых, промышленных и транспортных целей. Такие страны, как Китай, Индия и Япония, расширяют свою зависимость от LPG как более чистого вида топлива по сравнению с углем и нефтью, что стимулирует спрос на крупномасштабные поставки. В то же время экспортеры, такие как Соединенные Штаты и страны Ближнего Востока, расширяют свою инфраструктуру для обеспечения более высоких экспортных мощностей, чему способствует активная добыча сланцевого газа и конкурентоспособные цены. Увеличение развития инфраструктуры экспортных и импортных терминалов и инноваций в отношении судов еще больше укрепляет глобальные торговые потоки.

Сегментация отрасли верфей-перевозчиков LGC и VLGC LPG

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке верфей-перевозчиков LGC и VLGC LPG, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент очень крупных газовозов (VLGC) доминирует на глобальном рынке верфей-перевозчиков LGC и VLGC LPG

На основе типа судна рынок верфей-перевозчиков LGC и VLGC LPG сегментирован на крупные газовозы (LGC) и очень крупные газовозы (VLGC). В 2024 году на рынке доминировали очень крупные газовозы (VLGC), поскольку они коммерчески предпочтительны для судоходных операторов и владельцев из-за их способности более эффективно перевозить большое количество грузов на дальние расстояния, экономя время и транспортные расходы. VLGC предлагают более низкую стоимость доставки LPG на тонну по сравнению с LCG. Однако ожидается, что в будущем LGC покажет самый быстрый рост. В связи с растущим спросом на LPG в качестве судового топлива на новых торговых путях растет спрос на суда среднего размера, что еще больше стимулирует рост сегмента LGC.

Сегмент судов среднего размера (от 50 000 до 100 000 кубических метров) доминирует на глобальном рынке верфей-перевозчиков LGC и VLGC LPG.

На основе вместимости рынок верфей-перевозчиков LGC и VLGC LPG сегментирован на суда малого размера (менее 50 000 кубических метров), суда среднего размера (от 50 000 до 100 000 кубических метров) и суда большого размера (более 100 000 кубических метров). На рынке доминировали суда среднего размера, так как они подходят как для дальних, так и для коротких торговых путей. Кроме того, некоторые суда среднего размера являются полуохлажденными, что позволяет им перевозить LPG и другие нефтехимические продукты, тем самым повышая их коммерческую полезность. Однако в связи с расширением международной торговли между США и странами Азиатско-Тихоокеанского региона суда большого размера (более 100 000 кубических метров) демонстрируют самый быстрый рост.

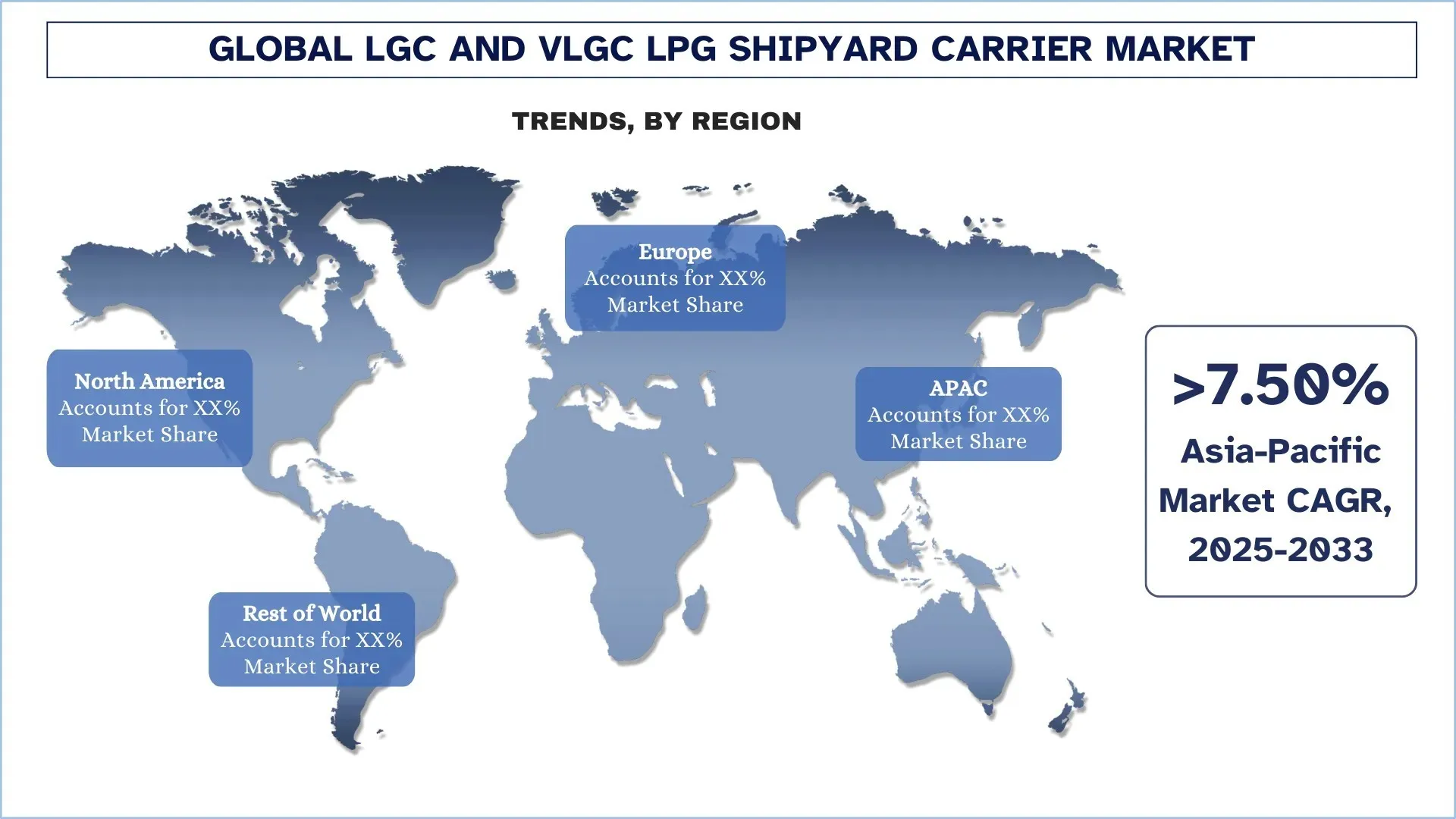

Северная Америка занимает самую большую долю рынка на мировом рынке верфей-перевозчиков LGC и VLGC LPG

Северная Америка занимает самую большую долю рынка верфей-перевозчиков LGC и VLGC из-за растущего спроса на экологически чистое топливо для потребления и производства в регионе. Стратегические инвестиции в экспортную инфраструктуру, увеличение добычи сланцевого газа и партнерские отношения между компаниями еще больше стимулируют рост ее рынка. Например, в феврале 2025 года компании ONEOK, Inc. и MPLX LP объявили о партнерстве для строительства экспортного терминала в Техас-Сити для перевалки 400 000 баррелей LPG в день. Такое партнерство стимулирует спрос на LGC и VLGC за счет увеличения объемов экспорта и поощрения использования флота с двухтопливной двигательной установкой, тем самым стимулируя рост рынка.

США занимали доминирующую долю рынка верфей-перевозчиков LGC и VLGC LPG в Северной Америке в 2024 году

США лидируют на рынке верфей-перевозчиков LGC и VLGC LPG, поскольку этот регион является крупнейшим производителем и производителем экологически чистого топлива, такого как LPG и природный газ. Активная экспортная инфраструктура и растущие партнерские отношения между компаниями еще больше стимулируют рост рынка в этой стране. Технологические достижения в США в области бурения и добычи сланцевого газа привели к увеличению добычи нефти и газа, что привело к увеличению производства LPG. Кроме того, такие факторы, как перегруженность Панамского канала, вынуждают американские VLGC выбирать более длинные маршруты через мыс Доброй Надежды, увеличивая тонно-мильный спрос и фрахтовые ставки, что приводит к дальнейшему росту спроса на верфи-перевозчики LGC и VLGC LPG на рынке США.

Конкурентная среда отрасли верфей-перевозчиков LGC и VLGC LPG

Глобальный рынок верфей-перевозчиков LGC и VLGC LPG является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, географическое расширение, слияния и поглощения.

Ведущие компании рынка верфей-перевозчиков LGC и VLGC LPG

Некоторые из основных игроков на рынке: HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. и HD Hyundai.

Последние разработки на рынке верфей-перевозчиков LGC и VLGC LPG

В апреле 2025 года BW LPG India объявила о строительстве крупнейшего в стране терминала по импорту LPG в Мумбаи, порт имени Джавахарлала Неру. Терминал сможет выгружать VLGC четвертого поколения в рамках одной операции выгрузки. Тем самым укрепляется энергетическая инфраструктура Индии за счет снижения зависимости от небольших судов и ускорения и удешевления импорта LPG.

В сентябре 2025 года HD Hyundai, корейская компания-производитель морских судов, представила свой экологически чистый дизайн двухтопливного газового судна, готового потреблять и будущее топливо, тем самым обеспечивая высокую энергоэффективность и производя меньше вредных газов. Готовя топливо, ориентированное на будущее, HD Hyundai позиционирует себя как лидера в области экологичного судостроения, удовлетворяя растущий спрос со стороны глобальных судоходных компаний на экологически чистые суда.

В июле 2024 года Kumiai Navigation разместила еще один заказ на двухтопливный VLGC, готовый к использованию аммиака, у Kawasaki Heavy Industries на семилетнюю аренду, что означает, что компания будет эксплуатировать его в течение следующих семи лет. Это подчеркивает, как компании стратегически инвестируют в будущие технологии и вносят вклад в развитие рынка верфей-перевозчиков LGC и VLGC.

Охват отчета о глобальном рынке верфей-перевозчиков LGC и VLGC LPG

Детали | |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 5,50% |

Объем рынка в 2024 году | USD 2,578.94 млн. |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вкладчик региона | Ожидается, что в течение прогнозируемого периода на рынке будет доминировать Азиатско-Тихоокеанский регион. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Индия и Южная Корея |

Профилируемые компании | HLS CO., LTD., Samsung Heavy Industries Co., Ltd., Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., BW LPG, Dorian LPG (USA) LLC, EXMAR NV, StealthGas Inc., K Shipbuilding Co., Ltd. и HD Hyundai |

Объем отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу судна, по вместимости, по конечному использованию, по охлаждению и герметизации, а также по регионам/странам |

Причины для покупки отчета о рынке верфей-перевозчиков LGC и VLGC LPG:

Исследование включает анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли.

В отчете представлен углубленный анализ видных представителей отрасли, в первую очередь с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Параметры настройки:

Глобальный рынок верфей-перевозчиков LGC и VLGC LPG может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности в бизнесе; поэтому не стесняйтесь обращаться к нам

Содержание

Методология исследования для анализа мирового рынка верфей-перевозчиков LGC и VLGC LPG (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка верфей-перевозчиков LGC и VLGC LPG, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Для подтверждения этих выводов мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости верфей-перевозчиков LGC и VLGC LPG. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка верфей-перевозчиков LGC и VLGC LPG. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип судна, вместимость, конечное использование, охлаждение и наддув, а также регион в рамках мирового рынка верфей-перевозчиков LGC и VLGC LPG.

Основная цель исследования мирового рынка верфей-перевозчиков LGC и VLGC LPG

Исследование выявляет текущие и будущие тенденции на мировом рынке верфей-перевозчиков LGC и VLGC LPG, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка мирового рынка верфей-перевозчиков LGC и VLGC LPG и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка верфей-перевозчиков LGC и VLGC LPG: Сегменты в исследовании включают области типа судна, вместимости, конечного использования, охлаждения и наддува, а также регион.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли верфей-перевозчиков LGC и VLGC LPG.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка верфей-перевозчиков LGC и VLGC LPG и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер рынка и потенциал роста мирового рынка судостроительных верфей для перевозки СНГ класса LGC и VLGC?

По состоянию на 2024 год, объем мирового рынка танкеров-газовозов LGC и VLGC для сжиженного нефтяного газа оценивается в 2 578,94 млн долларов США. Прогнозируется, что рынок будет расти со среднегодовым темпом роста в 5,50% с 2025 по 2033 год, что обусловлено ростом объемов торговли сжиженным нефтяным газом, ужесточением экологических стандартов IMO и внедрением двухтопливных двигательных установок.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке верфей-перевозчиков СПГ и ОСПГ по категориям типов судов?

Сегмент Very Large Gas Carrier (VLGC) доминирует на рынке благодаря своей способности экономически эффективно транспортировать большие объемы LPG на дальние международные маршруты. VLGC обеспечивают более низкие ставки фрахта на тонну, более высокую топливную эффективность и возможность использования двух видов топлива, что делает их предпочтительным выбором для судовладельцев и фрахтователей, расширяющих свой глобальный флот.

Q3: Каковы движущие факторы роста глобального рынка верфей по строительству судов для перевозки LGC и VLGC сжиженного нефтяного газа?

Основные факторы роста рынка танкеров для перевозки СНГ типа LGC и VLGC, строящихся на верфях, включают в себя:

• Растущий спрос на экологически чистое топливо, такое как СНГ и СПГ, для соответствия стандартам выбросов IMO.

• Увеличение добычи сланцевого газа, особенно в Северной Америке, стимулирует объемы экспорта СНГ.

• Расширение портовой инфраструктуры и импортно-экспортных терминалов, что способствует более широкому внедрению VLGC по всему миру.

Q4: Каковы новые технологии и тенденции на мировом рынке судостроительных заводов по производству газовозов для перевозки СНГ классов LGC и VLGC?

Новые тенденции на рынке судостроительных перевозок сжиженного нефтяного газа LGC и VLGC включают в себя:

• Резкий рост мировых объемов торговли сжиженным нефтяным газом между США, Азией и Европой.

• Внедрение двухтопливных и готовых к использованию аммиака двигательных установок, повышающих энергоэффективность.

• Цифровой мониторинг флота, разработка судов на основе искусственного интеллекта и автоматизация для оптимизации операционной деятельности.

• Эти инновации переопределяют конкурентоспособность на рынке LGC и VLGC, делая суда более экологичными, экономически эффективными и готовыми к использованию топлива будущего.

В5: Каковы основные проблемы на мировом рынке судостроительных предприятий, производящих LGC и VLGC LPG-перевозчики?

Ключевые вызовы на рынке верфей по строительству судов-газовозов LGC и VLGC включают:

• Требуются высокие капиталовложения для строительства экологически чистых судов-перевозчиков большой вместимости.

• Волатильность цен на сырье, которая влияет на стоимость судостроения.

• Расходы на соблюдение нормативных требований, связанных с более строгими экологическими нормами IMO.

Q6: Какой регион доминирует на мировом рынке верфей-перевозчиков сжиженного нефтяного газа для LGC и VLGC?

Северная Америка доминирует на рынке, чему способствует активная добыча СУГ из сланцевого газа, развитая экспортная инфраструктура и стратегические партнерства в сфере перевозок. США являются крупнейшим в мире экспортером СУГ, что стимулирует спрос на VLGC, связывающие Северную Америку с рынками с высоким уровнем потребления в Азии и Европе.

Q7: Кто является ключевыми конкурентами на мировом рынке судостроительных верфей для перевозчиков СНГ (LGC) и крупнотоннажного СНГ (VLGC)?

Ведущие игроки в отрасли строительства судов-газовозов LGC и VLGC LPG включают:

• HLS CO., LTD.

• Samsung Heavy Industries Co., Ltd.

• Kawasaki Heavy Industries Ltd.

• Mitsubishi Heavy Industries Ltd.

• BW LPG

• Dorian LPG (USA) LLC

• EXMAR NV

• StealthGas Inc.

• K Shipbuilding Co., Ltd.

• HD Hyundai

Q8: Какие инвестиционные возможности существуют на мировом рынке судостроительных верфей для перевозчиков СНГ (LGC) и крупнотоннажных СНГ (VLGC)?

Инвесторы могут извлечь выгоду из растущего спроса на экологически чистые двухтопливные суда, расширения торговых путей сжиженным газом и новых инфраструктурных проектов в Азии и на Ближнем Востоке. Кроме того, модернизация старых судов с использованием двигательных установок, работающих на сжиженном газе, открывает значительные экономически выгодные возможности.

Q9: Как нормативные политики, такие как стандарты выбросов IMO, влияют на рынок верфей для перевозчиков СНГ под давлением и крупнотоннажных перевозчиков СНГ?

Более строгие нормы выбросов IMO побуждают судовладельцев переходить на экологически чистое топливо и двухтопливные двигательные установки. Это ускоряет спрос на строительство новых судов и проекты по модернизации, создавая возможности для роста верфей и операторов, которые уделяют приоритетное внимание соблюдению нормативных требований и устойчивому развитию.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране