Рынок 3D-печати инфраструктуры в регионе MENA: текущая ситуация и прогноз (2019–2025 гг.)

Акцент на Компонент ((Продукт (Профессиональный/Промышленный Принтер, Персональные/Настольные 3D Принтеры), Материал (Полимер, Пластик, Металлы и Сплавы, Керамика, Другие Материалы), Технология (Моделирование методом наплавления, Селективное лазерное спекание, Стереолитография, Электронно-лучевая плавка, Производство слоистых объектов, Другие Технологии), Применение (Производство функциональных деталей, Подгонка и сборка, Создание прототипов, Исследования, Литье моделей, Наглядные пособия, Презентационное моделирование, Другие Применения), Метод строительства (Экструзия, Порошковое связывание), Область практики (Строительство, Архитектура, Другие), Сектор конечных пользователей (Коммерческий, Жилой, Промышленный, Другие) и Страна

География:

Индустрия:

Последнее обновление:

Sep 2021

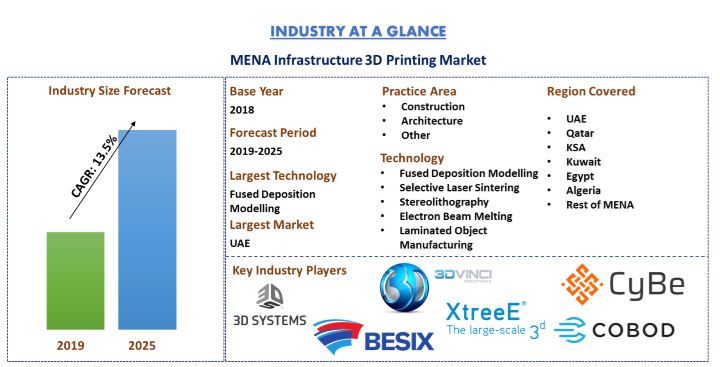

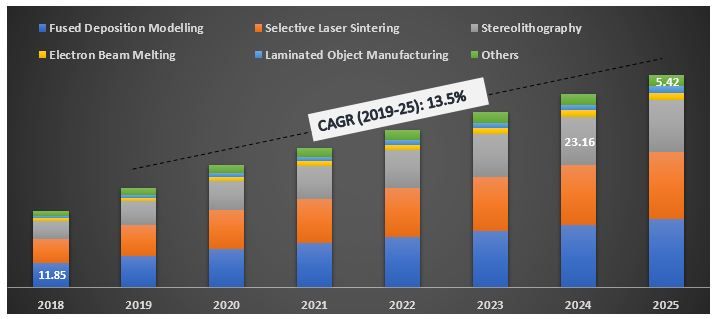

Объем рынка 3D-печати в инфраструктуре MENA в 2018 году оценивался в 37,54 млн долларов США и, по прогнозам, достигнет 103,7 млн долларов США к 2025 году, демонстрируя разумный среднегодовой темп роста в 13,5% в течение прогнозируемого периода (2019–2025 гг.). 3D-печать, также называемая аддитивным производством, представляет собой комбинацию процессов, используемых для создания трехмерных объектов на основе 3D-модели или других источников электронных данных. В случае 3D-печати многочисленные слои различных видов печатных материалов формируются под управлением машины для создания трехмерного объекта. Поскольку индустрия 3D-печати неуклонно растет с точки зрения внедрения и применения, согласно данным International Data Corporation (IDC), расходы на 3D-печать на Ближнем Востоке и в Африке (MEA) вырастут с 470 млн долларов США в 2015 году до 1,3 млрд долларов США к 2019 году. 3D-печать быстро расширяется в отраслях, где используются физические компоненты, вплоть до крупномасштабного проектирования. Новые технологии печати могут обрабатывать целый ряд материалов, включая бетон, сталь и керамику и другие. 3D-печать и ее применение в строительном/инфраструктурном секторе получили широкое распространение, дизайнерам необходимо видеть и визуализировать объект в 3D. Строительство является одним из прибыльных рынков для 3D-печати, поскольку большая часть информации, необходимой для создания объекта, существует в результате процесса проектирования, и отрасль уже имеет опыт использования автоматизированного производства. Кроме того, появление информационного моделирования зданий (BIM) предоставит широкие возможности для роста использования технологий в строительном/инфраструктурном секторе. В строительной отрасли технология 3D-печати используется для создания строительных компонентов или для печати всей структуры здания. Технологии 3D-печати рассматриваются как решение мирового жилищного кризиса.

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

Преимущества 3D-печати в строительном секторе

- Эффективность труда: Согласно информации, предоставленной Winsun, 3D-печать может снизить затраты на рабочую силу и материалы на 90% и 50% соответственно, экономия альтернативных издержек прогнозируется на уровне 19 000 фунтов стерлингов (24 794,15 долларов США) в отношении рабочей силы и 7 400 фунтов стерлингов (9 656,67 долларов США) в отношении материалов, что в сумме составляет 26 400 фунтов стерлингов (34 450,81 долларов США) на единицу дома

- Экономия времени и затрат: Прогнозируется, что применение 3D-печати позволит эффективно снизить общие расходы на строительные проекты. Компании внедрили 3D-печать, чтобы снизить стоимость материалов почти вдвое по сравнению с первоначальной стоимостью

- Экологические/экономические аспекты: Новые фирмы, занимающиеся 3D-печатью, такие как Winsun и CyBe, разрабатывают новые инновации для увеличения использования более дешевых и переработанных ресурсов, таких как смешанная глина и летучая зола, для создания оптимизированного бетона

- Сложность конструкции: Многие архитектурные проекты отклоняются либо из-за чрезмерной стоимости, либо из-за сложности конструкции, но при использовании 3D-печати этого можно избежать. 3D-печать представит множество сложных и необычных проектов, которые ограничены только воображением дизайнера и возможностями компьютерного дизайна. Проекты можно легко запрограммировать и реализовать с помощью 3D-печати

Увеличение расходов на разработку продукции и научно-исследовательские работы, растущая нормативная поддержка со стороны национальных и местных органов власти и растущее развитие инфраструктуры в регионе Ближнего Востока являются основными факторами, способствующими внедрению технологии 3D-печати в строительном/инфраструктурном секторе в регионе MENA. Кроме того, 3D-печать бетоном переходит на промышленные масштабы в ОАЭ с появлением Concreative Middle East стоимостью 6 миллионов дирхамов ОАЭ (1,63 миллиона долларов США) — партнерства между Freyssinet, e-construct и Draw Link Group.

«Среди типов компонентов доминировал сегмент продукции (принтеров), на который приходилось 36,4% доли в 2018 году»

На основе компонентов отчет делит рынок 3D-печати инфраструктуры MENA на продукты, материалы, услуги и другие (программное обеспечение). В 2018 году сегмент продукции доминировал на рынке и, как ожидается, останется доминирующим в течение прогнозируемого периода 2019-2025 гг.

«Профессиональные принтеры были наиболее используемым типом принтеров, за ними следовали настольные принтеры»

На основе продукта (принтера) рынок сегментирован на профессиональные/промышленные принтеры и персональные/настольные 3D-принтеры. Профессиональные/промышленные принтеры доминировали на рынке 3D-печати инфраструктуры MENA и, как ожидается, сохранят свое доминирующее положение в течение всего анализируемого периода. Ожидается, что в течение анализируемого периода настольный 3D-принтер продемонстрирует среднегодовой темп роста в 15,2%.

«Среди типов материалов на бетон приходилось 33,7% в 2018 году, и, по прогнозам, он будет доминировать на рынке 3D-печати инфраструктуры MENA к 2025 году».

На основе типа материала отчет разделяет рынок 3D-печати инфраструктуры MENA на бетон, пластик, металлы и сплавы, керамику и другие. В 2018 году на рынке доминировал сегмент бетона, однако ожидается, что сегмент керамики продемонстрирует огромный среднегодовой темп роста в 15,5% в течение анализируемого периода. На основе типа услуг рынок сегментирован на заказное проектирование и производство и послепродажное обслуживание. В 2018 году заказное проектирование и производство принесли доход в размере 4,06 миллиона долларов США на рынке 3D-печати инфраструктуры MENA.

«Технология моделирования методом послойного наплавления доминировала на рынке с долей 31,6% в 2018 году»

На основе технологии рынок 3D-печати инфраструктуры MENA разделен на моделирование методом послойного наплавления, селективное лазерное спекание, стереолитографию, электронно-лучевое плавление и производство ламинированных объектов и другие. В 2018 году технология моделирования методом послойного наплавления доминировала на рынке, однако ожидается, что технология электронно-лучевого плавления продемонстрирует самый высокий среднегодовой темп роста в 15,9% в течение анализируемого периода.

Размер рынка 3D-печати инфраструктуры по типу технологии, MENA 2018-2025 (миллионы долларов США)

«Среди типов применения ожидается, что функциональные детали будут доминировать на рынке 3D-печати инфраструктуры MENA к 2025 году».

В зависимости от типа применения рынок сегментирован на функциональные детали, подгонку и сборку, прототипирование, обучение и консалтинг, литье металлов, литье металлов, наглядные пособия и моделирование презентаций. В 2018 году функциональные детали занимали наибольшую долю, за которой следовал тип применения для подгонки и сборки на региональном рынке 3D-печати. Однако тип применения для онкологии будет расти в течение прогнозируемого периода из-за растущей тенденции.

«Среди типов методов строительства метод экструзии доминировал на рынке и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода»

На основе метода строительства рынок разделен на экструзию и порошковое соединение. Тип экструзии занимал наибольшую долю в 72,1% в 2018 году. Ожидается, что сегмент также будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода 2019-2025 гг. На основе типа области практики рынок 3D-печати инфраструктуры MENA сегментирован на строительство, архитектуру и другие. Сегмент строительства доминировал на рынке, принеся доход в размере 28,89 миллиона долларов США в 2018 году. Кроме того, на основе конечного пользователя рынок 3D-печати инфраструктуры MENA разделен на коммерческий, жилой, промышленный и другие. Коммерческий сегмент доминировал на рынке в 2018 году, однако ожидается, что жилой сектор станет свидетелем самого высокого внедрения 3D-печати в регионе MENA в течение анализируемого периода.

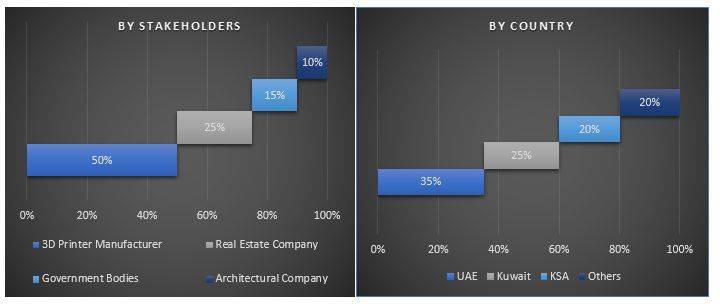

«ОАЭ представляют собой один из крупнейших рынков индустрии 3D-печати инфраструктуры MENA»

Рынок 3D-печати инфраструктуры MENA анализируется на основе его охвата в таких странах, как ОАЭ, Катар, Саудовская Аравия, Кувейт, Египет, Алжир и остальная часть MENA. ОАЭ является крупнейшим потребителем технологии 3D-печати в регионе MENA. На долю ОАЭ приходилось 18,4% доли рынка 3D-печати инфраструктуры MENA в 2018 году. Другие активные рынки в регионе включают Саудовскую Аравию и Катар, а также Египет и другие, где они предпринимают несколько инициатив в области исследований и разработок, чтобы произвести революцию в применении передовых технологий в строительном секторе. В 2016 году в Дубае (ОАЭ) был построен первый офис, напечатанный на 3D-принтере.

Конкурентная среда — 10 ведущих игроков рынка

3D Systems Corporation, 3D Vinci Creation, BESIX Group, COBOD International, CyBe Construction, Generation 3D, Massivit 3D Printing Technologies Ltd, Nano Dimension Ltd., XtreeE и Ying Chuang Building Tech (Shanghai) Co., Ltd (Winsun) — вот некоторые из известных игроков, работающих в индустрии рынка 3D-печати инфраструктуры MENA. Эти игроки осуществили несколько слияний и поглощений, а также партнерских отношений, чтобы предоставить клиентам высокотехнологичную и инновационную продукцию.

Причины для покупки:

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленного вторичного исследования и вклада первичного исследования через ключевых лидеров общественного мнения в отрасли

- Детали на уровне страны об общем внедрении рынка 3D-печати инфраструктуры MENA

- Краткий обзор общих показателей отрасли с первого взгляда

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера и стартапов

- Исследование всесторонне охватывает рынок в различных сегментах и подсегментах технологии

- Охваченные страны: ОАЭ, Катар, КСА, Кувейт, Египет, Алжир, остальная часть MENA

Варианты настройки:

UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью индивидуальные решения для клиентов. Рынок 3D-печати инфраструктуры MENA можно настроить на дополнительный уровень страны или любой другой сегмент рынка.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка для рынка 3D-печати инфраструктуры в регионе MENA были тремя основными этапами, предпринятыми для создания и анализа тенденции внедрения 3D-принтеров для инфраструктуры в регионе MENA. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке с целью оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка 3D-печати инфраструктуры в регионе MENA. После принятия и подтверждения рыночных показателей посредством первичных интервью был применен восходящий подход для прогнозирования полного размера рынка 3D-печати инфраструктуры в регионе MENA на 2025 год. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1. Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка 3D-печати инфраструктуры в регионе MENA с помощью внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Этап 2. Сегментация рынка:

После получения исторических данных о размере рынка 3D-печати инфраструктуры в регионе MENA был проведен детальный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных стран региона MENA. Отчет сегментирует рынок на основе компонентов (принтер, материал, обслуживание), технологии, применения, метода строительства, области применения и конечного пользователя. Дальнейший анализ также будет проведен для различных стран, чтобы проанализировать общее внедрение технологии 3D-печати в инфраструктурном секторе в регионе MENA.

Этап 3. Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов был проведен детальный факторный анализ для оценки текущего размера рынка 3D-печати инфраструктуры в регионе MENA. Факторный анализ проводился с использованием зависимых и независимых переменных, включая расходы на разработку продуктов и исследования и разработки, растущую нормативную поддержку со стороны национальных и местных государственных органов, растущий строительный сектор в регионе и т. д. Сценарий спроса и предложения также будет тщательно изучен с учетом основных партнерств, слияний и поглощений, расширения бизнеса, запуска продуктов и анализа списка стартапов на рынке 3D-печати инфраструктуры в регионе MENA.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: на основе практически применимых данных, полученных в результате вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке 3D-печати инфраструктуры в регионе MENA и долям рынка этих игроков. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки и прогнозирования рынка различным факторам был присвоен вес, включая движущие силы и тенденции, ограничения и возможности, доступные на рынке. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, чтобы получить прогноз рынка на 2025 год для различных сегментов и подсегментов в различных странах региона. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень проникновения технологии 3D-печати в инфраструктурном секторе MENA в основных странах

- Все процентные доли, разбивки и декомпозиции сегментов и подсегментов рынка

- Ключевые игроки на рынке 3D-печати инфраструктуры с точки зрения предлагаемых услуг, а также доли рынка. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, операционные руководители и региональные руководители, руководители стран и т. д.) в основных странах. Результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с данными вторичных исследований, что позволило превратить информацию в практически применимые идеи.

Разделение основных участников по разным странам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту, относящемуся к рынку 3D-печати инфраструктуры в регионе MENA. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонентов, технологии, применения, метода строительства, области применения и конечного пользователя рынка 3D-печати инфраструктуры в регионе MENA.

Основная цель исследования рынка 3D-печати инфраструктуры в регионе MENA

В исследовании точно определены текущие и будущие тенденции рынка 3D-печати инфраструктуры в регионе MENA. Инвесторы могут получить стратегическую информацию для обоснования своего решения об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка на уровне страны, предоставляя промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка 3D-печати инфраструктуры в регионе MENA в стоимостном выражении (доллары США)

- Также анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают компоненты, технологию, применение, метод строительства, область применения и конечного пользователя 3D-печати инфраструктуры

- Определение и анализ нормативно-правовой базы для 3D-печати инфраструктуры в регионе MENA

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов, относящегося к отрасли

- Анализ текущего и прогнозируемого размера рынка 3D-печати инфраструктуры в регионе MENA для основных стран. Основные страны, изученные в отчете, включают ОАЭ, Катар, КСА, Кувейт, Египет, Алжир и остальную часть региона MENA

- Определение и анализ конкурентной среды рынка 3D-печати инфраструктуры в регионе MENA и стратегий роста, принятых участниками рынка для поддержания устойчивости на быстрорастущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок углеродно-отрицательного бетона: текущий анализ и прогноз (2025-2033)

Акцент по типу продукта (сборный углеродно-отрицательный бетон, товарный углеродно-отрицательный бетон, бетонные блоки, панели и прочее), по применению (жилой, коммерческий, промышленный и прочее), по конечному пользователю (улавливание и утилизация углерода, минерализация, био-метод и прочее), регион/страна (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир)

April 20, 2026

Рынок пористого асфальта: текущий анализ и прогноз (2025-2033)

Акцент на типе продукции (щебеночно-мастичный асфальтобетон с открытой текстурой, проницаемое асфальтовое покрытие, пористый асфальтобетон и другое); типе добавок (полимеры, переработанные материалы, волокна и другое); применении (дороги, парковки, тротуары, подъездные пути и другое); и регионе/стране

February 5, 2026