Рынок монокристаллических солнечных панелей: текущий анализ и прогноз (2023-2030)

Акцент на развертывании (на крыше и на земле); Применение (Жилые, Коммерческие & Промышленные и Коммунальные объекты); Регион/Страна.

Монокристаллические солнечные панели (или моно-панели) изготавливаются из монокристаллических солнечных элементов. Каждый элемент представляет собой срез монокристалла кремния, который выращивается специально для изготовления солнечных панелей. Монокристаллические солнечные панели, отличающиеся своим черным цветом, обычно имеют диапазон эффективности от 15% до 20%. Монокристаллические солнечные панели захватили более 80% всего рынка солнечных панелей и являются одним из самых быстрорастущих рынков возобновляемой энергии в мире.

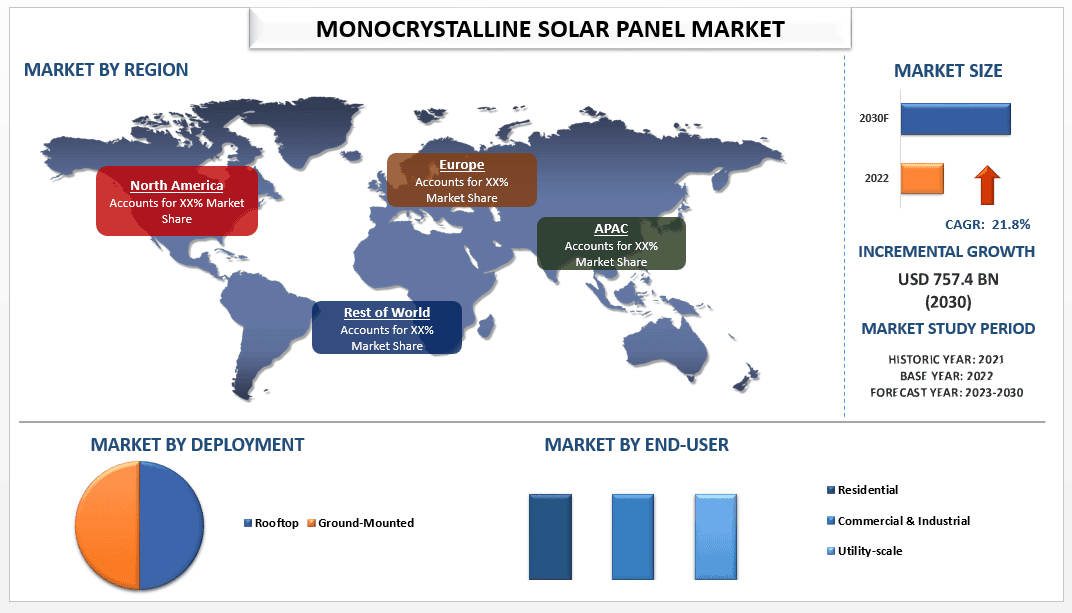

Ожидается, что рынок монокристаллических солнечных панелей будет расти со значительным среднегодовым темпом роста в 21,8% в течение прогнозируемого периода благодаря росту продаж солнечных панелей и увеличению инвестиций в сектор возобновляемой энергетики. Кроме того, необходимость достижения целей по нулевым выбросам в различных странах мира и повышение осведомленности потребителей об экологически чистой энергии являются катализатором роста рынка монокристаллических солнечных панелей во всем мире в течение прогнозируемого периода. Для достижения целей, установленных политикой Net Zero Emissions 2050, производство солнечной энергии должно расти со среднегодовым темпом роста 25% в период с 2022 по 2030 год.

Производство солнечной фотоэлектрической энергии увеличилось на 22%, что составляет 179 ТВт·ч в 2021 году, превысив 1000 ТВт·ч общего объема электроэнергии. Солнечная фотоэлектрическая энергия является одним из самых дешевых вариантов производства электроэнергии в мире. На солнечную фотоэлектрическую энергию приходится почти 3,6% производства электроэнергии в мире, и это третья по величине технология возобновляемой электроэнергии после ветровой и гидроэнергетики. Страны во всем мире активно инвестируют в возобновляемые источники энергии для достижения своих целей в области возобновляемой энергетики. Рынок солнечной энергии является одним из основных источников энергии, который пережил огромный бум в последнее десятилетие. Например, в США, одной из ведущих стран по производству солнечной энергии, за последнее десятилетие солнечная энергетика росла в среднем на 33% в год. Благодаря сильной федеральной политике, такой как Налоговый кредит на инвестиции в солнечную энергетику, быстрому снижению затрат и росту спроса на чистую электроэнергию в частном и государственном секторах, по всей стране установлено более 140 гигаватт солнечных мощностей, достаточных для обеспечения электроэнергией 25 миллионов домов.

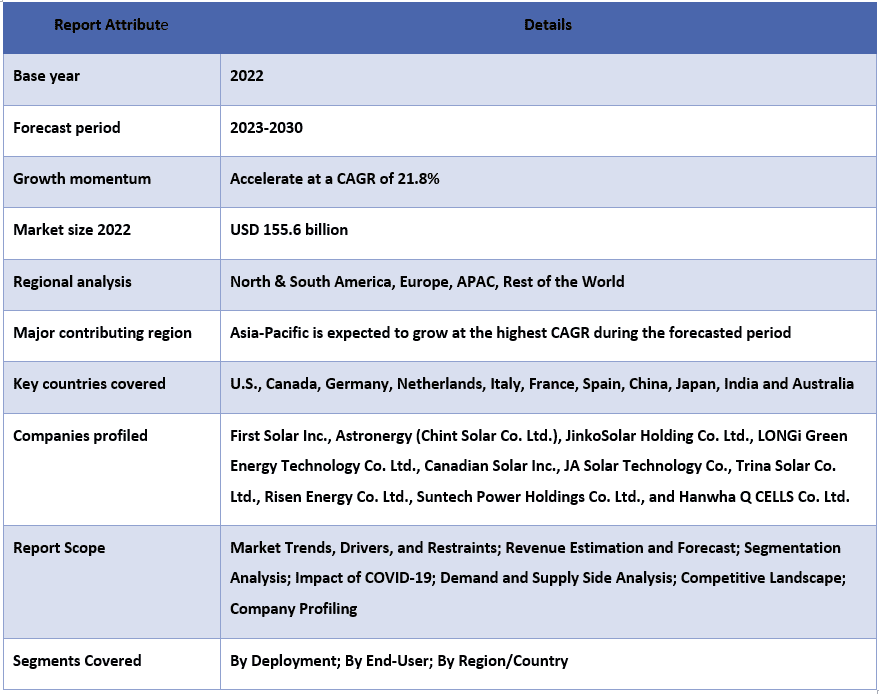

К числу основных игроков, работающих на рынке, относятся First Solar Inc., Astronergy (Chint Solar Co. Ltd.), JinkoSolar Holding Co. Ltd., LONGi Green Energy Technology Co. Ltd., Canadian Solar Inc., JA Solar Technology Co., Trina Solar Co. Ltd., Risen Energy Co. Ltd., Suntech Power Holdings Co. Ltd. и Hanwha Q CELLS Co. Ltd. Этими игроками предпринято несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитические данные, представленные в отчете

«Среди вариантов размещения, категория крыш занимала доминирующую долю рынка в 2022 году»

На основе размещения, рынок монокристаллических солнечных панелей разделен на сегменты крыш и наземных установок. Сегмент крыш приобрел большую долю на рынке монокристаллических солнечных панелей, и ожидается, что он будет демонстрировать значительный темп роста в течение прогнозируемого периода. Фотоэлектрическая система на крыше означает фотоэлектрическую систему, которая имеет солнечные панели, генерирующие электроэнергию, установленные на крыше здания или сооружения. Большинство фотоэлектрических систем на крышах обычно являются жилыми и намного меньше по сравнению с наземными солнечными системами коммунального масштаба. Большинство жилых фотоэлектрических систем на крышах находятся в диапазоне 5-20 кВт, в то время как коммерческие системы, установленные на крышах, могут варьироваться от 100 кВт до 1 МВт. На многих больших крышах построены фотоэлектрические системы промышленного масштаба в диапазоне 10 МВт.

«Среди конечных пользователей, категория коммунального масштаба занимала доминирующую долю рынка в 2022 году»

На основе применения, рынок монокристаллических солнечных панелей разделен на сегменты жилых, коммерческих и промышленных, а также коммунального масштаба. Сегмент коммунального масштаба приобрел большую долю на рынке монокристаллических солнечных панелей, и ожидается, что он продемонстрирует значительный темп роста в течение прогнозируемого периода. Фотоэлектрическая энергия коммунального масштаба остается наиболее конкурентоспособным источником фотоэлектрической генерации во всем мире; однако строительство крупномасштабных установок становится все более сложным во многих регионах мира из-за нехватки подходящих площадок. Кроме того, солнечная фотоэлектрическая энергия является основным выбором для частного сектора, если он хочет инвестировать в возобновляемые источники энергии. Компании, инвестирующие в распределенные (включая крышные) солнечные фотоэлектрические установки на своих коммерческих зданиях и помещениях, отвечают за примерно 30% от общей установленной фотоэлектрической мощности, кроме того, компании заключают корпоративные соглашения о покупке электроэнергии с операторами солнечных фотоэлектрических станций, что будет стимулировать рынок монокристаллических солнечных панелей в течение прогнозируемого периода.

Обзор отчета о рынке монокристаллических солнечных панелей

«В 2022 году Азиатско-Тихоокеанский регион занимал доминирующую долю рынка»

Азиатско-Тихоокеанский регион зарегистрировал самую высокую долю рынка монокристаллических солнечных панелей, и ожидается, что в прогнозируемый период он станет свидетелем влиятельного среднегодового темпа роста. Это в основном связано с многочисленными проектами по созданию солнечных фотоэлектрических элементов (PV) в Китае, Индии, Австралии и Японии. Кроме того, благоприятная государственная политика, правила и инвестиции в достижение целей в области возобновляемой энергии, установленных различными странами, стимулируют рынок. Например: в Австралии правительство Австралии предоставит 14 миллионов австралийских долларов для поддержки стратегического инновационного технологического проекта 5B стоимостью 33,4 миллиона австралийских долларов через Австралийское агентство по возобновляемым источникам энергии; в Японии правительство Японии выделило 8 миллиардов иен в национальном бюджете на 2021 год для поддержки внедрения независимого оборудования для производства солнечной энергии и аккумуляторных батарей, включая электромобили, посредством PPA на месте; а в Индии правительство Индии объявило о дополнительном вливании капитала в размере 10 миллиардов рупий в Solar Energy Corporation of India и 15 миллиардов рупий в Индийское агентство по развитию возобновляемых источников энергии.

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденные признанными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, продуктовые портфели, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок монокристаллических солнечных панелей может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка монокристаллических солнечных панелей (2023-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка монокристаллических солнечных панелей были тремя основными этапами, предпринятыми для создания и анализа внедрения монокристаллических солнечных панелей в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка монокристаллических солнечных панелей. После принятия и проверки рыночных данных посредством первичных интервью мы применили подход "сверху вниз/снизу вверх" для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли, к которой она относится. Подробная методология объясняется ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка монокристаллических солнечных панелей из внутренних источников компаний, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка монокристаллических солнечных панелей мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, - это Развертывание и Конечный пользователь. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка монокристаллических солнечных панелей. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как Развертывание и Конечный пользователь рынка монокристаллических солнечных панелей. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка монокристаллических солнечных панелей по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: Основываясь на действенных выводах, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке монокристаллических солнечных панелей и доли рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка веса были присвоены различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть подход "сверху вниз/снизу вверх", чтобы получить прогноз рынка на 2030 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (доллары США) и темпы внедрения рынка монокристаллических солнечных панелей на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на глобальном рынке монокристаллических солнечных панелей с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

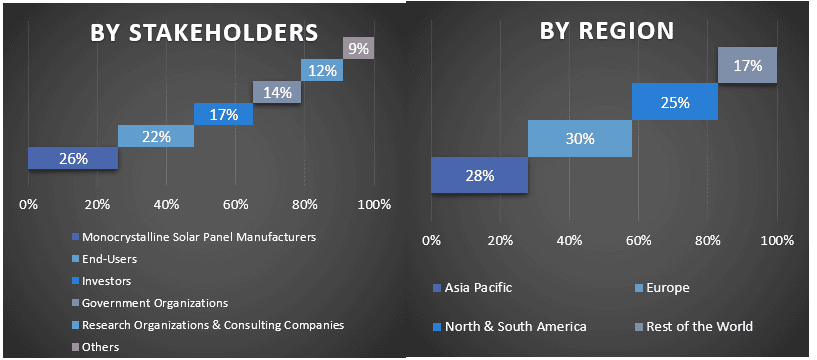

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители страны и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад, полученный в результате первичного исследования, был объединен с вторичными данными, что превратило информацию в действенные выводы.

Разделение первичных участников по различным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка монокристаллических солнечных панелей. данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях Развертывания и Конечного пользователя на глобальном рынке монокристаллических солнечных панелей.

Основная цель исследования глобального рынка монокристаллических солнечных панелей

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка монокристаллических солнечных панелей. Инвесторы могут получить стратегические знания, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка монокристаллических солнечных панелей с точки зрения стоимости (доллары США). Кроме того, проанализируйте текущий и прогнозный размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области Развертывания и Конечного пользователя

- Определение и анализ нормативно-правовой базы для индустрии монокристаллических солнечных панелей

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозного размера рынка монокристаллических солнечных панелей для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную и Южную Америку и остальной мир

- Профили компаний рынка монокристаллических солнечных панелей и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране