Рынок радиационно-защитного стекла: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (свинцовое и бессвинцовое стекло); Тип излучения (защита от рентгеновского, гамма- и нейтронного излучения); Применение (медицина, промышленность и атомная энергетика); и Регион/Страна

Размер и прогноз глобального рынка радиационно-защитного стекла

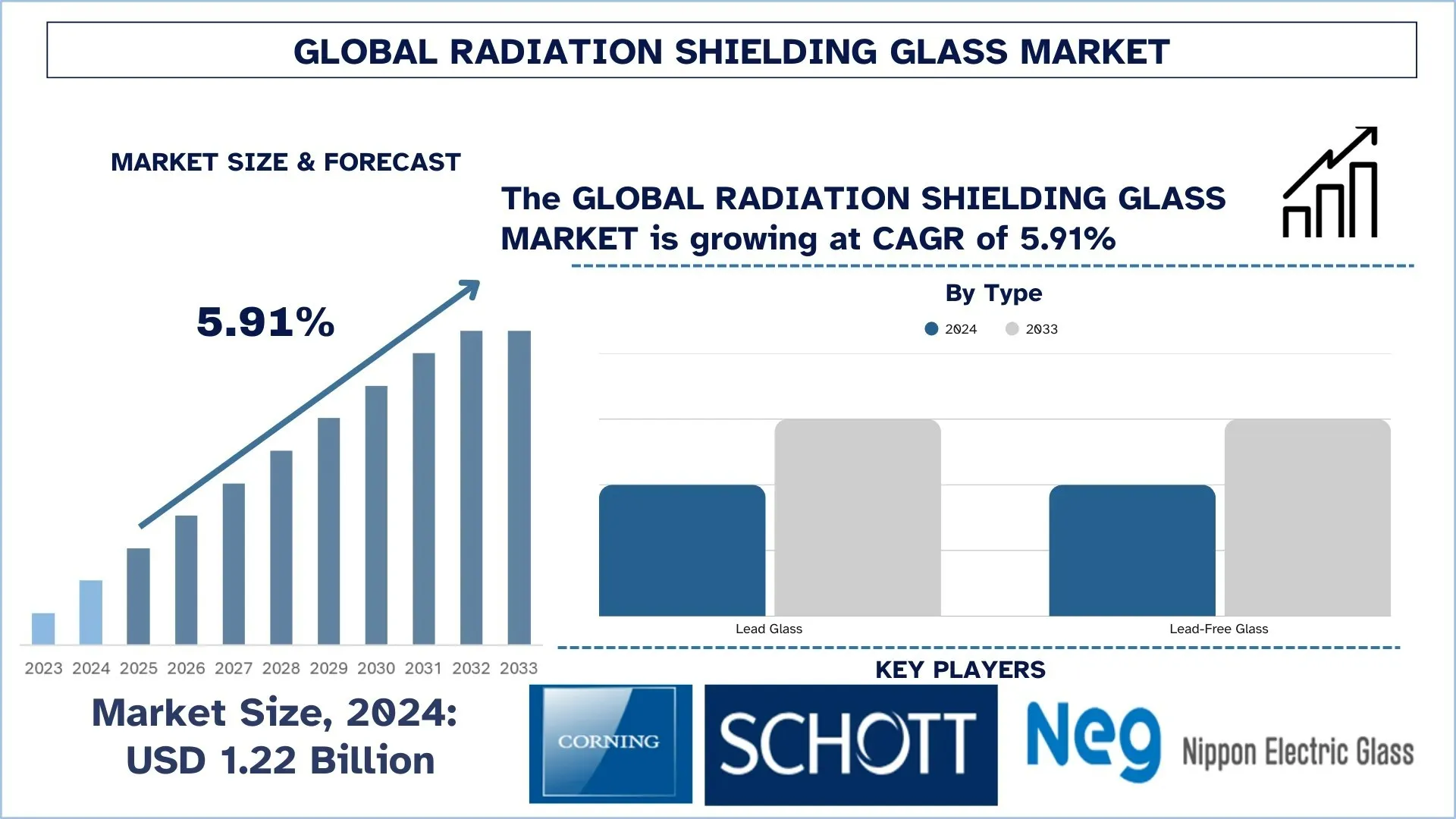

Объем глобального рынка радиационно-защитного стекла в 2024 году оценивался в 1,22 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 годы) он будет расти со значительным среднегодовым темпом роста около 5,91% из-за растущего распространения рентгеновских лучей, компьютерной томографии и других технологий визуализации в медицинской диагностике, что стимулирует спрос на защитное стекло в больницах и клиниках.

Анализ рынка радиационно-защитного стекла

Рынок радиационно-защитных стекол неуклонно растет, поскольку концепция безопасной среды представляет собой суть медицинских, промышленных и ядерных применений. Радиационно-защитное стекло разработано и используется везде, где ионизирующее излучение может представлять опасность, но при этом требуется видимость in situ, например, в диагностических кабинетах, центрах управления и высокоточных лабораториях. Эти стеклянные панели, изготовленные с использованием свинца, бария или материалов на основе висмута, обеспечивают безопасность пациентов и специалистов и соответствуют строгим стандартам здравоохранения и радиационной защиты во всем мире. Поскольку медицинская визуализация, ядерная медицина и наукоемкие промышленные секторы процветают во всем мире, производители инвестируют в решения для стекла следующего поколения, которые обеспечивают баланс между ослаблением радиации, визуальной четкостью и экологичностью.

Тенденции глобального рынка радиационно-защитного стекла

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка радиационно-защитного стекла, как это было обнаружено нашей командой экспертов-исследователей.

Переход к бессвинцовым стеклянным решениям

Бессвинцовое защитное стекло вступило в новую эру с новыми тенденциями в области радиационной защиты, которые меняют ставки на рынке. Ранее основным кандидатом для сложной работы по радиационной защите было свинцовое стекло. Теперь вопросы экологической токсичности создали угрозу этому, поскольку мучительные правила утилизации, таким образом, стимулировали острую потребность в экологически чистых альтернативах. Производители усовершенствовали составы стекла с использованием висмута, бария и других оксидов тяжелых металлов, которые обеспечивают почти равную защиту, не представляя токсичности из-за присутствия свинца. Эти бессвинцовые материалы не только безопаснее в утилизации, но и соответствуют критериям экологической сертификации зданий и экологически чистых закупок. Поскольку правительства и организации здравоохранения стремятся снизить свое воздействие на окружающую среду, бессвинцовое защитное стекло быстро набирает популярность для использования в строительстве новых проектов и проектов модернизации. В январе 2024 года компания Artemis Shielding объявила о договоренностях о дистрибуции с SDI Canada. Соглашение укрепляет позиции Artemis Shielding по продаже всей линейки своих бессвинцовых и нетоксичных продуктов предприятиям и организациям в Канаде. Это партнерство значительно расширяет горизонт рынка и открывает путь для других разработок, которые расширяют границы радиационной защиты.

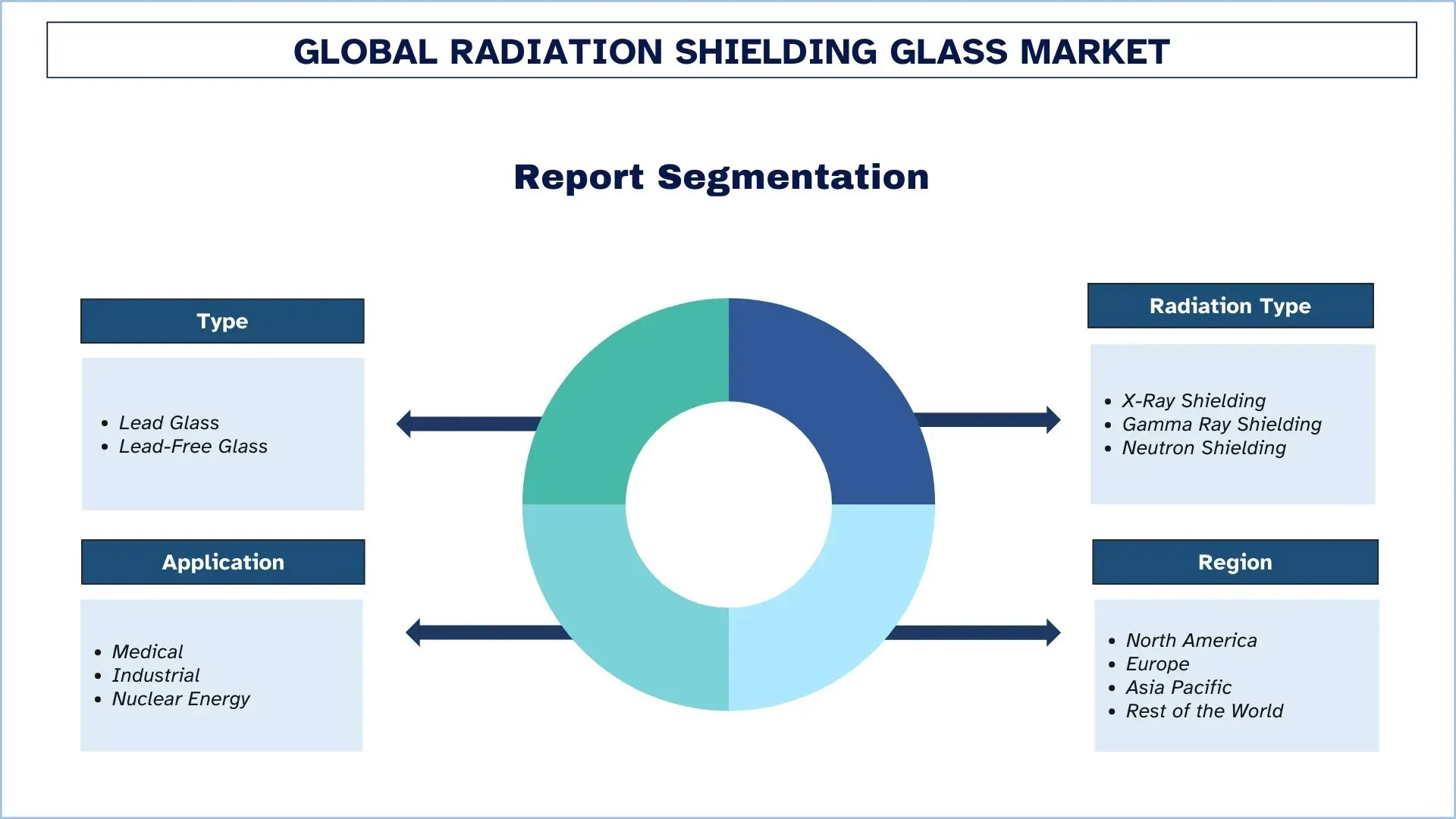

Сегментация отрасли радиационно-защитного стекла

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке радиационно-защитного стекла, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Рынок бессвинцового стекла доминирует на рынке радиационно-защитного стекла

На основе типа рынок радиационно-защитного стекла сегментирован на свинцовое стекло и бессвинцовое стекло. В 2024 году доминировал рынок свинцового стекла, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Сдвиг парадигмы в сторону бессвинцовых решений обусловлен растущими экологическими нормами и усилиями по обеспечению устойчивости в разных странах, и такое стекло продается как более экологичное решение. В этом спектре бессвинцовое радиационно-защитное стекло включает барий, висмут и другие оксиды тяжелых металлов, которые обеспечивают сравнимую защиту, но не содержат токсичного элемента свинца. Эта трансформация и быстрое расширение диагностической визуализации, ядерной медицины и исследований в области чистой энергии увеличили спрос на более эффективные решения для защиты, которые сочетают в себе безопасность, оптические характеристики и архитектуру. В новом мире модульной и прозрачной инфраструктуры здравоохранения защитное стекло используется не только для функциональности, но и для дизайна — прозрачные защитные решения. Кроме того, производители в условиях ужесточения нормативной среды в отношении безопасности в медицинской и ядерной сферах инвестируют в более легкие, настраиваемые и очень прозрачные защитные материалы. С этой точки зрения, радиационно-защитное стекло становится решением для больниц, лабораторий, диспетчерских и промышленных объектов, воплощающим безопасность, экологичность и гибкий дизайн.

Сегмент защиты от рентгеновского излучения доминирует на рынке радиационно-защитного стекла.

На основе типа излучения рынок радиационно-защитного стекла сегментирован на защиту от рентгеновского излучения, защиту от гамма-излучения и защиту от нейтронного излучения. Сегмент защиты от рентгеновского излучения занимал наибольшую долю рынка в 2024 году и, как ожидается, будет вести себя так же в течение прогнозируемого периода. Это доминирование обусловлено применением рентгеновской визуализации в медицинской диагностике, стоматологии и промышленной инспекции. Радиационно-защитное стекло для защиты от рентгеновского излучения обладает высокой прозрачностью и оптической четкостью, помимо сильного свойства ослабления, что делает его подходящим материалом для смотровых окон в больницах, лабораториях и диспетчерских. Поскольку стандарты безопасности становятся все более строгими, а потребность в визуализации постоянно растет во всем мире, производители начали использовать более сложные материалы, такие как бессвинцовое стекло на основе висмута или бария, для радиационной защиты. Такое стекло обеспечивает хорошую радиационную защиту и является экологически чистым. Эти стекла легкие, ударопрочные и легко формуются, что делает их пригодными для проектирования современных медицинских учреждений, где элементам видимости, гигиены и модульности уделяется одинаковое внимание. Расширенное использование портативных и небольших машин привело к огромным изменениям в увеличении спроса на решения для защитного стекла, адаптированные к требованиям. В настоящее время эволюция этих материалов позволяет расширить возможности проектирования, внедрять устойчивые строительные технологии и снизить сложность установки. Это еще больше расширило использование этих продуктов как в государственной, так и в частной инфраструктуре здравоохранения.

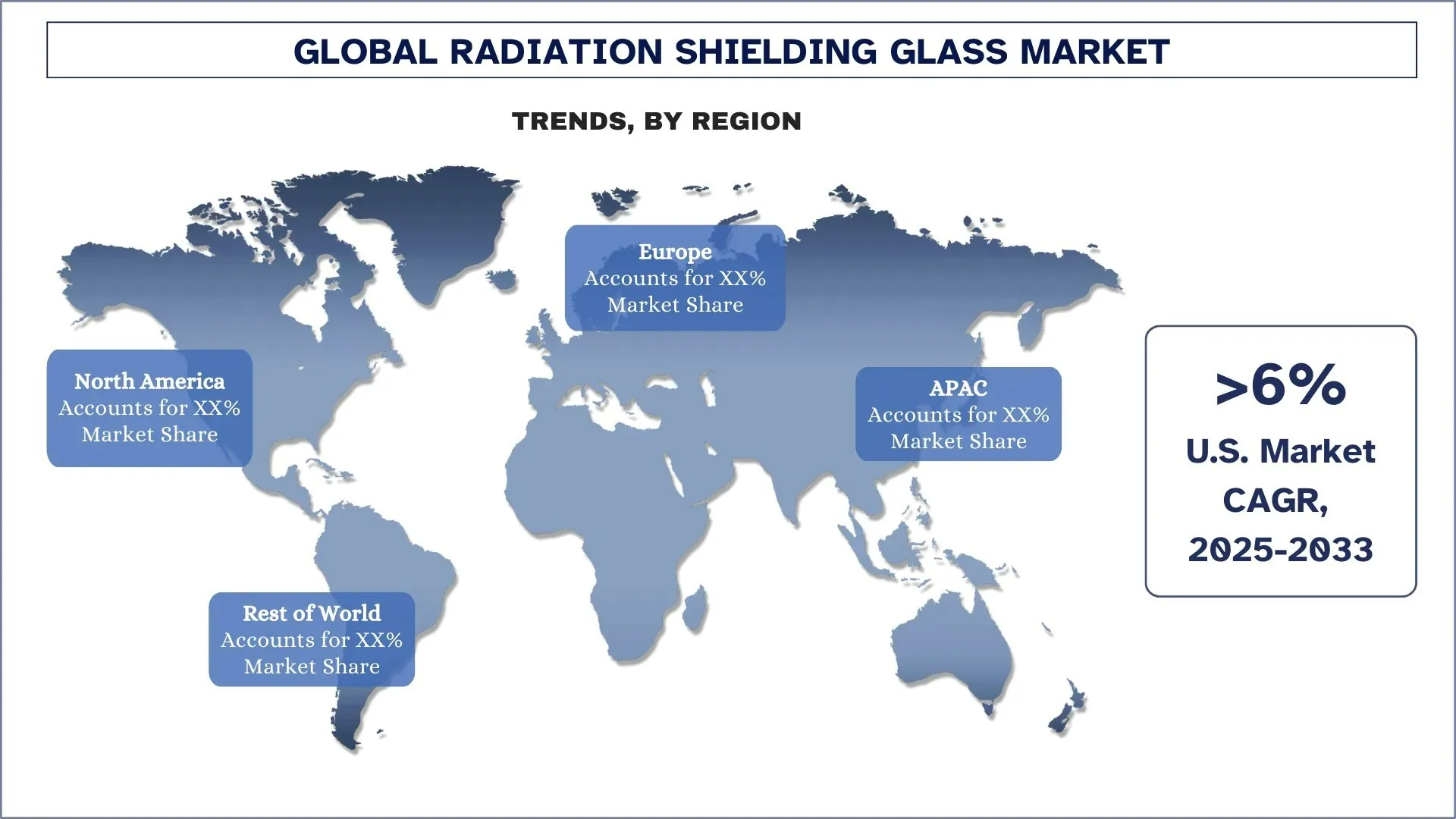

Северная Америка доминировала на глобальном рынке радиационно-защитного стекла

Рынок радиационно-защитного стекла в Северной Америке доминировал на глобальном рынке радиационно-защитного стекла в 2024 году и, по прогнозам, останется на этой позиции в течение прогнозируемого периода. Это доминирование в первую очередь обусловлено развитой инфраструктурой здравоохранения в регионе, большим количеством процедур диагностической визуализации и строгим соблюдением нормативных требований, касающихся радиационной безопасности. В Соединенных Штатах последовательно инвестируются средства в модернизацию больниц, интеграцию радиационно-безопасных строительных материалов, где радиационно-защитное стекло стало стандартным вариантом в медицинских и стоматологических кабинетах визуализации, онкологических отделениях и мобильных диагностических блоках. Кроме того, наличие высокоразвитой атомной энергетики и нескольких исследовательских центров, требующих высокотехнологичных материалов для радиационной защиты, повышает довольно высокий спрос. Рост на рынке дополнительно поддерживается повышенным предпочтением экологически чистых бессвинцовых защитных решений и модульным подходом к строительству, принятым в секторах здравоохранения и обороны. Кроме того, постоянные технологические инновации, осуществляемые ключевыми производителями в регионе, а также правительственная политика, способствующая здоровью и безопасности, делают Северную Америку зрелым и важным рынком радиационно-защитного стекла.

США занимали доминирующую долю рынка радиационно-защитного стекла в Северной Америке в 2024 году

На рынке радиационно-защитного стекла в Северной Америке доминировали Соединенные Штаты с их развитой инфраструктурой здравоохранения, сильными возможностями производства собственной атомной энергии и растущим спросом на медицинскую визуализацию. Некоторые классические имена в сегменте защитного стекла в США, такие как Ray-Bar Engineering Corp и Radiation Protection Products, Inc., поставляют самые современные защитные решения в больницы, исследовательские лаборатории и ядерные установки. Непрерывные инвестиции правительства США в центры лечения рака и модернизацию радиологических отделений, а также международные строгие правила радиационной безопасности, вводимые такими организациями, как FDA и NRC, продолжают стимулировать спрос на радиационно-защитное стекло, которое соответствует требованиям и хорошо работает. Ускорение НИОКР и внедрение экологически чистых составов стекла также являются концепциями, движимыми страной, для экологически чистых зданий и предпочтения бессвинцовым альтернативам. В сочетании с технически подкованной медицинской рабочей силой и расширяющимися амбулаторными учреждениями это гарантирует, что США будут и впредь позиционироваться как глобальный новатор и лидер рынка в области применения радиационно-защитного стекла.

Конкурентная среда рынка радиационно-защитного стекла

Глобальный рынок радиационно-защитного стекла является конкурентным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерство, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании по производству радиационно-защитного стекла

Некоторые из основных игроков на рынке: Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Protection Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead и MarShield Custom Radiation Shielding.

Последние разработки на рынке радиационно-защитного стекла

В апреле 2024 года компания Steris объявила о расширении своего предприятия Chonburi I в Таиланде, способного обрабатывать рентгеновское излучение. Расширение предоставляет возможность для улучшения услуг гамма-облучения, в настоящее время предлагаемых на предприятиях Chonburi I и Chonburi II. Ожидается, что это приведет к увеличению спроса на радиационно-защитное стекло, которое устанавливается для хорошей обработки рентгеновских процессов и оборудования, как только предприятия начнут увеличивать мощность.

В феврале 2024 года система аварийного спасения при запуске Orion обеспечивает безопасность во время запуска или подъема ракеты SLS. Система аварийного спасения, состоящая из обтекателя и башни аварийного спасения при запуске, теоретически оживает в течение миллисекунд, спасая транспортное средство и подготавливая командный модуль к безопасной посадке. Система состоит из трех твердотопливных ракетных двигателей, которые доставляют астронавтов в безопасное место внутри командного модуля.

Отчет об охвате глобального рынка радиационно-защитного стекла

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 5,91% |

Размер рынка в 2024 году | 1,22 миллиарда долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад вносит регион | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Компании, включенные в профиль | Corning Incorporated, SCHOTT AG, Nippon Electric Glass Co., Ltd., RAY-BAR ENGINEERING CORP, Nuclear Lead Co. Inc., Radiation Products, Inc., Lead Glass Pro., MAVIG GmbH, Midland Lead и MarShield Custom Radiation Shielding |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу, по типу излучения, по применению, по региону/стране |

Причины для покупки отчета о рынке радиационно-защитного стекла:

Исследование включает анализ размера рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли.

В отчете кратко рассматриваются общие показатели отрасли.

В отчете представлен углубленный анализ видных представителей отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок в различных сегментах.

Подробный анализ отрасли на региональном уровне.

Содержание

Методология исследования для анализа глобального рынка радиационно-защитного стекла (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка радиационно-защитного стекла, чтобы оценить его применение в основных регионах мира. Мы провели всестороннее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости радиационно-защитного стекла. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка радиационно-защитного стекла. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, тип излучения, применение и регионы в рамках глобального рынка радиационно-защитного стекла.

Основная цель исследования глобального рынка радиационно-защитного стекла

Исследование выявляет текущие и будущие тенденции на глобальном рынке радиационно-защитного стекла, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка радиационно-защитного стекла и его сегментов с точки зрения стоимости (долл. США).

Сегментация рынка радиационно-защитного стекла: Сегменты в исследовании включают области типа, типа излучения, применения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии радиационно-защитного стекла.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке радиационно-защитного стекла и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка радиационно-защитного стекла и его потенциал роста?

Объем мирового рынка радиационно-защитного стекла оценивался в 1,22 миллиарда долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 5,91% в течение прогнозируемого периода (2025–2033 годы).

В2: Какой сегмент имеет наибольшую долю на мировом рынке радиационно-защитного стекла по типу?

Рынок бессвинцового стекла доминировал на рынке и, как ожидается, сохранит свои лидирующие позиции на протяжении всего прогнозного периода. Сдвиг парадигмы в сторону бессвинцовых решений обусловлен растущими экологическими нормами и усилиями по обеспечению устойчивости в разных странах, и такое стекло позиционируется как более экологичное решение.

Q3: Каковы движущие факторы роста глобального рынка радиационно-защитного стекла?

• Растущее использование диагностической визуализации: Растущее применение рентгеновских лучей, компьютерной томографии и других технологий визуализации в медицинской диагностике повышает спрос на защитное стекло в больницах и клиниках.

• Строгие правила радиационной безопасности: Глобальные правила в сфере здравоохранения и атомной промышленности требуют радиационной защиты для защиты персонала и населения, что стимулирует установки.

• Рост производства ядерной энергии: Возрождение ядерной энергии как чистого источника энергии поддерживает спрос на защитные материалы в диспетчерских и ядерных лабораториях.

Q4: Каковы новые технологии и тенденции на мировом рынке радиационно-защитного стекла?

• Переход к бессвинцовым стеклянным решениям: производители внедряют инновации, используя стекло на основе бария и висмута, чтобы соответствовать стандартам экологичного строительства и экологической безопасности.

• Интеграция в модульные и интеллектуальные медицинские учреждения: использование защитного стекла в гибких, современных медицинских проектах, в которых приоритет отдается открытости и безопасности.

• Технологические инновации в легких композитных материалах: разработка более легкого и ударопрочного стекла, которое сохраняет высокие защитные характеристики.

Q5: Каковы основные проблемы на мировом рынке радиационно-защитного стекла?

• Высокая стоимость альтернатив без свинца: передовые, экологически чистые составы защитного стекла часто имеют более высокую стоимость, что ограничивает их внедрение в регионах, чувствительных к ценам.

• Большой вес и трудности в обращении: традиционное свинцовое стекло плотное и хрупкое, что затрудняет транспортировку, установку и структурную интеграцию.

• Ограниченная осведомленность на развивающихся рынках: недостаток знаний и обучения в области радиационной защиты в некоторых регионах замедляет внедрение.

Q6: Какой регион доминирует на мировом рынке радиационно-защитного стекла?

В 2024 году рынок радиационно-защитного стекла в Северной Америке доминировал на мировом рынке радиационно-защитного стекла, и прогнозируется, что он сохранит эту позицию в течение прогнозируемого периода. Это доминирование в первую очередь обусловлено развитой инфраструктурой здравоохранения в регионе, большим количеством диагностических визуализирующих процедур и строгим соблюдением нормативных требований, касающихся радиационной безопасности. В Соединенных Штатах последовательно осуществлялись инвестиции в модернизацию больниц, интеграцию радиационно-безопасных строительных материалов, где радиационно-защитное стекло стало стандартным вариантом для медицинских и стоматологических кабинетов, онкологических отделений и мобильных диагностических установок. Кроме того, наличие высокоразвитой атомной энергетики и нескольких исследовательских центров, которым требуются высокотехнологичные материалы для радиационной защиты, повышает и без того высокий спрос.

Q7: Кто является ключевыми игроками на мировом рынке радиационно-защитного стекла?

В число основных компаний, производящих радиационно-защитное стекло, входят:

• Corning Incorporated

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• RAY-BAR ENGINEERING CORP

• Nuclear Lead Co. Inc.

• Radiation Protection Products, Inc.

• Lead Glass Pro.

• MAVIG GmbH

• Midland Lead

• MarShield Custom Radiation Shielding

Q8 Как технологические инновации влияют на дифференциацию продукции в радиационно-защитном стекле?

• Альтернативы без свинца: Инновации в составах стекол на основе висмута или оксидов редкоземельных элементов предлагают экологически чистые альтернативы, набирающие популярность на рынках с законами, ограничивающими использование свинца.

• Умное защитное стекло: Интеграция с датчиками или электрохромными слоями обеспечивает мониторинг радиационного воздействия в реальном времени или адаптивную непрозрачность, предлагая дифференциацию с добавленной стоимостью.

• Улучшенная оптическая прозрачность: Разработки в области улучшения свойств пропускания без ущерба для эффективности экранирования повышают удобство использования в хирургической и интервенционной среде.

Q9: Какую роль играют OEM-партнерства и сертификации в расширении рынка?

• Сертификация как входной билет: Продукты, сертифицированные в соответствии с ASTM C1036 или IEC 61331, являются обязательным условием для участия в тендерах больниц и ядерных объектов, влияя на доступ к рынку.

• Интеграция с OEM-производителями: Сотрудничество с поставщиками оборудования для визуализации (например, GE, Siemens) обеспечивает пакетные закупки и долгосрочные контракты.

• Возможности послепродажного обслуживания и модернизации: Сертифицированные поставщики часто выигрывают контракты на проекты по реконструкции или расширению, обеспечивая непрерывный приток доходов.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна