Рынок тетрагидрофурана: текущий анализ и прогноз (2025-2033 гг.)

Упор на технологии (процесс Дэви, окись пропилена, процесс Реппе и процесс производства бутадиена); Применение (растворители, политетраметиленэфиргликоль (PTMEG) и прочее); и Регион/Страна

Размер и прогноз глобального рынка тетрагидрофурана

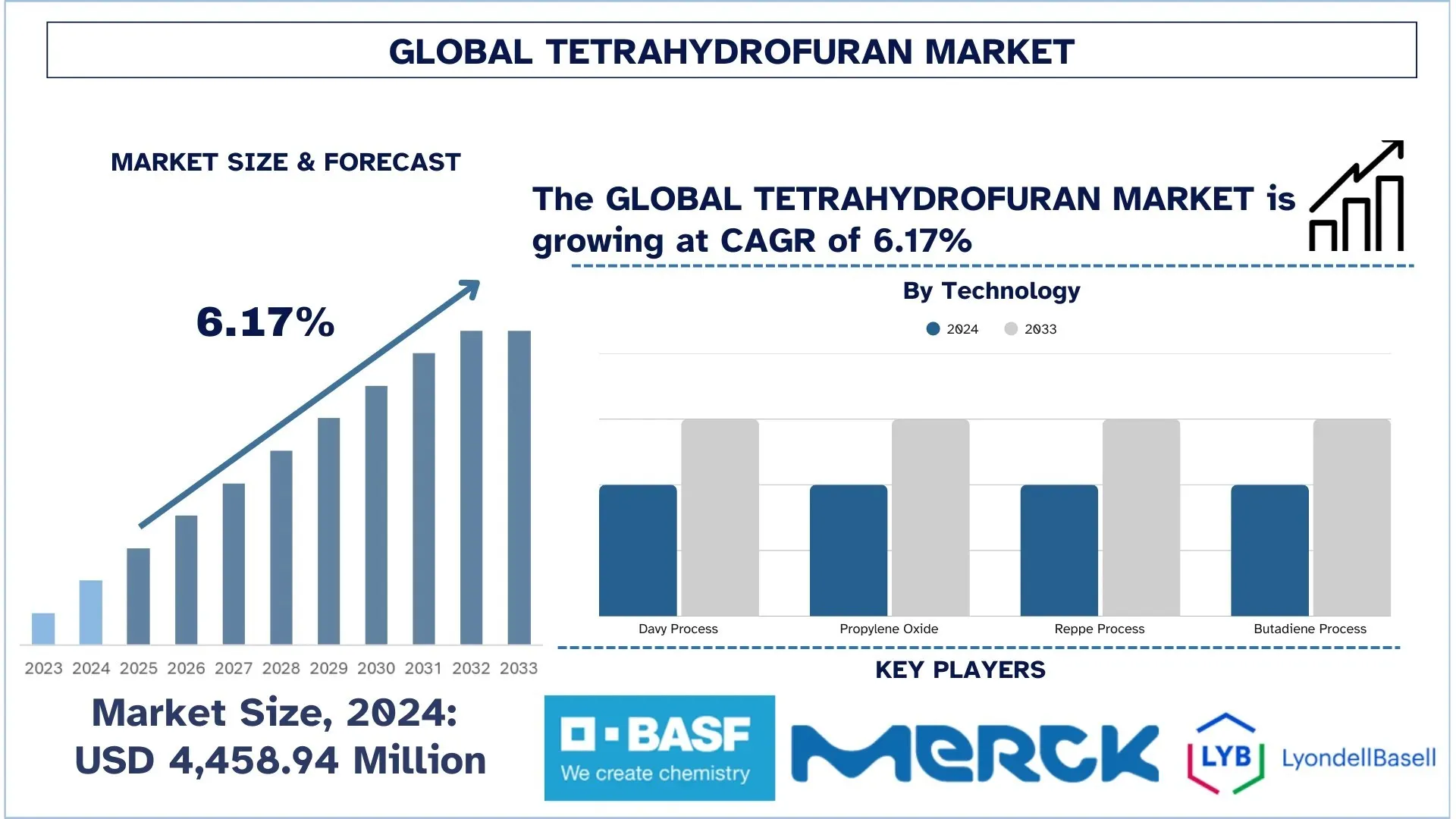

Объем глобального рынка тетрагидрофурана в 2024 году оценивался в 4 458,94 млн долларов США и, по прогнозам, будет расти со среднегодовым темпом роста примерно 6,17% в течение прогнозируемого периода (2025–2033 гг.). Этот рост в первую очередь обусловлен растущим мировым спросом в высокопроизводительных промышленных секторах, включая фармацевтику, полимеры и накопители энергии. Поскольку отрасли стремятся к эффективности и устойчивости, тетрагидрофуран (ТГФ) набирает обороты благодаря своей универсальности в качестве растворителя в различных химических процессах.

Анализ рынка тетрагидрофурана

Рынок тетрагидрофурана (ТГФ) активно расширяется благодаря растущему спросу со стороны различных отраслей, особенно в сферах фармацевтики, полимеров и клеев. ТГФ высоко ценится как высокопроизводительный, ценный и универсальный растворитель, поскольку он способен растворять большое количество соединений и совместим с большим количеством химических процессов. Наиболее значимым фактором роста является постоянно растущее производство спандекса и других эластомеров с использованием ТГФ в качестве материала для производства политетраметиленэфиргликоля (ПТМЭГ). Кроме того, ожидается рост применения ТГФ в высокоэффективных покрытиях, смолах и красках с развитием электронной, автомобильной и строительной отраслей. Новые возможности реализуются в технологических достижениях благодаря разработке каталитических процессов и методов производства или изготовления ТГФ на биологической основе, которые будут более эффективными и устойчивыми. Кроме того, усиление давления со стороны регулирующих органов с целью минимизации воздействия на окружающую среду привело к тому, что компании сосредоточились на более чистых способах производства и усовершенствованных системах регенерации растворителей. Инвестиции в исследования и разработки, а также растущий спрос на «зеленую химию» также способствуют переходу к биотГФ, что позволит этому соединению играть центральную роль в будущем «зеленой» промышленной химии.

Тенденции глобального рынка тетрагидрофурана

В этом разделе рассматриваются основные рыночные тенденции, влияющие на различные сегменты глобального рынка тетрагидрофурана, которые были выявлены нашей командой экспертов-исследователей.

Переход к производству ТГФ на биологической основе

Производство тетрагидрофурана (ТГФ) на биологической основе является важной глобальной тенденцией, которая появилась на рынке, обусловленная экологическими проблемами и растущей тенденцией устойчивого химического производства. В общем, производство ТГФ основано на использовании нефтехимических продуктов, в основном на основе бутана или ацетилена. Тем не менее, поскольку давление, направленное на сокращение углеродного следа и зависимости от ископаемого топлива, усилилось, производители используют возобновляемое сырье, такое как биомасса или сахара, для создания биотГФ. Опыт этой тенденции можно объяснить тем, что биотехнологии и «зеленая химия» позволили эффективно преобразовывать сырье биологического происхождения в ТГФ с сокращением выбросов. Основные целевые рынки, такие как текстильная и автомобильная промышленность, также отдают предпочтение экологически чистым материалам, поскольку их требования и правила побудили их к этому. Это привело к инвестициям в НИОКР, а также к быстрому расширению производственных мощностей по производству биотГФ компаниями. Такой переход может не только достичь экологических целей, но и внести долгосрочный экономический вклад и преимущества в цепочку поставок, что сделает биотГФ устойчивой заменой на рынке.

Сегментация отрасли тетрагидрофурана

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке тетрагидрофурана, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Сегмент процесса Реппе доминирует на рынке тетрагидрофурана

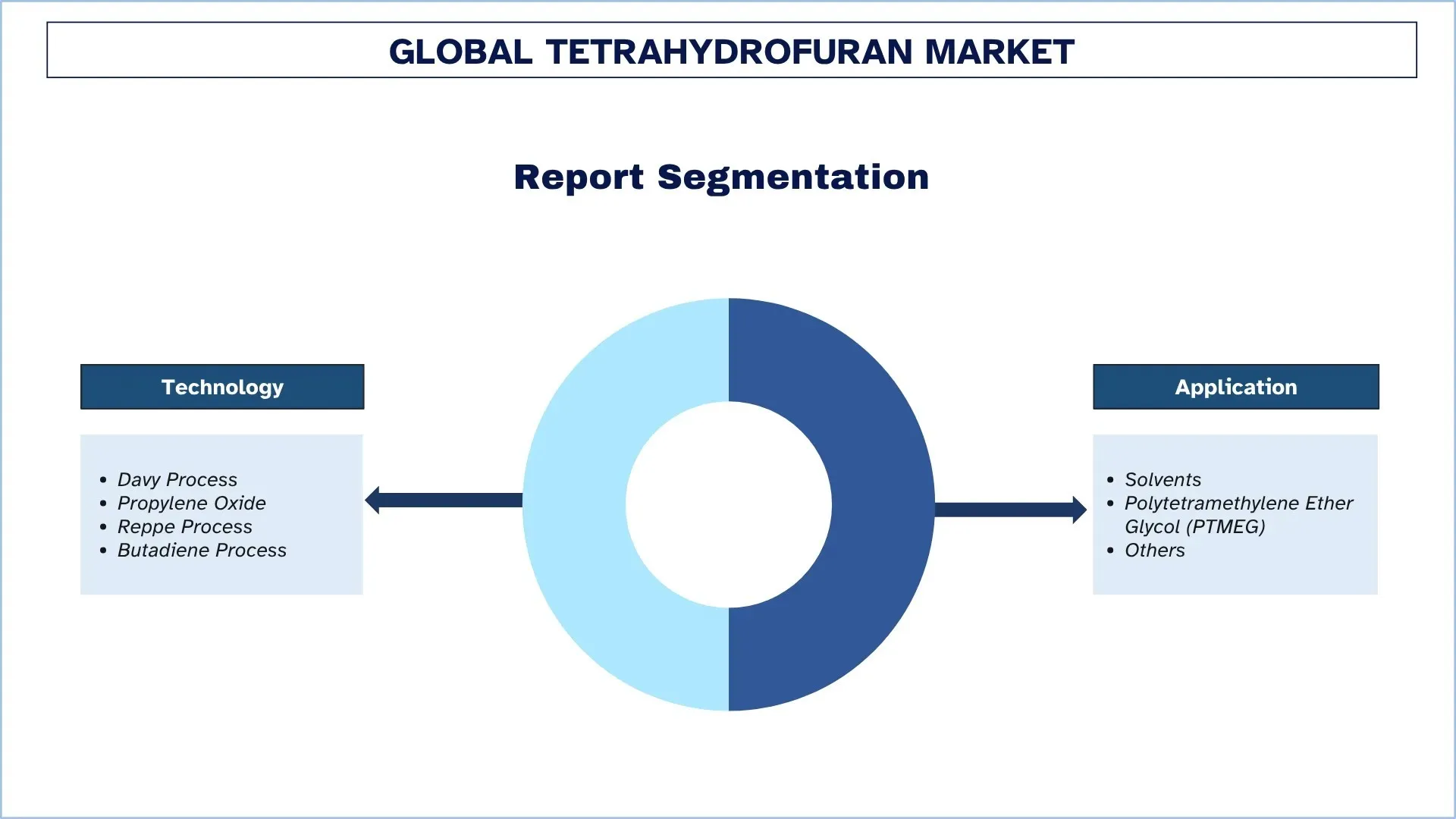

На основе технологии рынок тетрагидрофурана сегментирован на процесс Дэви, оксид пропилена, процесс Реппе и процесс бутадиена. В 2024 году сегмент процесса Реппе доминировал на рынке и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода. Процесс Реппе широко рассматривается как экономически эффективный и эффективный с точки зрения выхода продукции, поскольку для получения ТГФ используется реакция между ацетиленом и формальдегидом; последний процесс очень подходит для производства в промышленных масштабах. Широкое использование этого метода объясняется его хорошо развитой инфраструктурой и возможностью его использования в дальнейшем производстве ПТМЭГ, используемого в эластомерах и спандексе. Кроме того, спрос в Великобритании будет продолжать расти вместе с фармацевтической и лакокрасочной промышленностью. Хотя более новые и «зеленые» процессы, такие как использование биотГФ в процессе Дэви, набирают обороты в качестве ответа на экологические проблемы, процесс Реппе является отличительной чертой большей части мирового производства, поскольку его легче масштабировать и, таким образом, поддерживать цепочки поставок. Его превосходство дополнительно подкрепляется тем фактом, что он удерживает основных производителей от инвестиций в него, а также позволяет достигать превосходства как в объемах, так и в требованиях к качеству экономически эффективным способом, тем самым позиционируя его в центре промышленной деятельности ТГФ.

Рынок политетраметиленэфиргликоля (ПТМЭГ) занимал наибольшую долю рынка тетрагидрофурана.

На основе применения рынок тетрагидрофурана сегментирован на растворители, политетраметиленэфиргликоль (ПТМЭГ) и прочее. В 2024 году сегмент политетраметиленэфиргликоля (ПТМЭГ) занимал наибольшую долю рынка и, как ожидается, сохранит свое доминирование в течение прогнозируемого периода. ПТМЭГ является одним из наиболее важных промежуточных продуктов при производстве спандексных волокон, термопластичных полиуретанов (ТПУ) и других эластомеров, на которые в настоящее время существует высокий спрос на рынках текстиля, автомобилестроения и электроники. С ростом спроса на эластичные и высокопроизводительные материалы во всем мире, особенно в спортивной одежде, медицинских устройствах и легких автомобильных деталях, потребность в ТГФ в качестве ключевого сырья при производстве ПТМЭГ также растет параллельно. Растущее производство на развивающихся рынках и постоянные инвестиции в НИОКР в области высокоэффективных полимеров также способствуют росту этого сегмента. Хотя использование ТГФ в качестве промышленного растворителя не осталось без внимания, особенно в производстве клеев, покрытий и фармацевтических препаратов, объем, необходимый для производства ПТМЭГ, означает, что в настоящее время он является основным катализатором расширения рынка ТГФ. Сила этого сегмента заключается в прямых связях с крупномасштабными и быстрорастущими отраслями обрабатывающей промышленности, которые зависят от универсальности и стабильности хромотропного флюороза при обработке ТГФ.

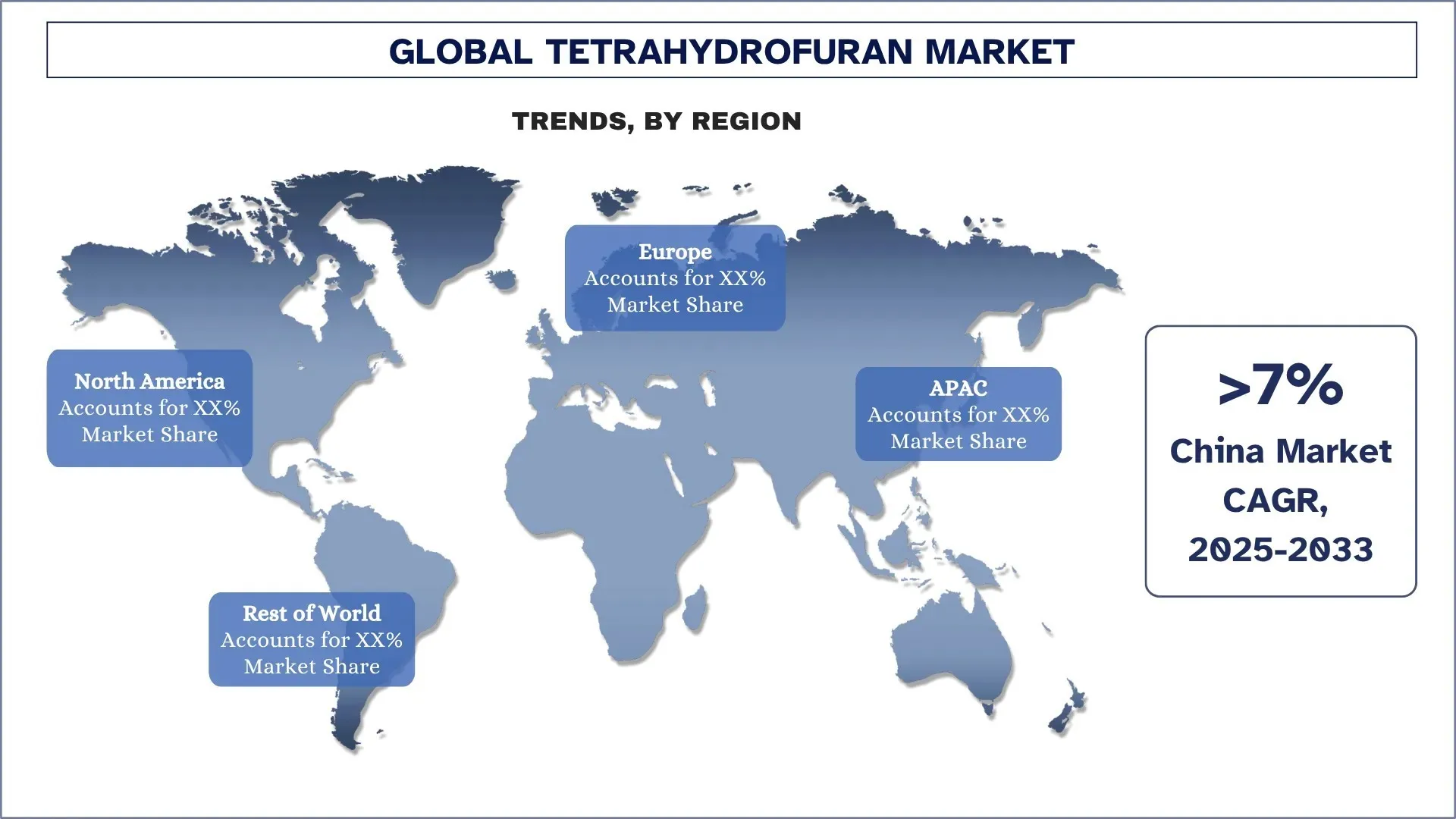

Азиатско-Тихоокеанский регион доминирует на глобальном рынке тетрагидрофурана

В настоящее время Азиатско-Тихоокеанский регион лидирует на мировом рынке ТГФ и, как ожидается, сохранит свои лидирующие позиции в течение прогнозируемого периода. Эта сила подпитывается активным промышленным производством таких стран, как Китай, Япония и Южная Корея, которые являются крупными центрами производства спандекса, полиуретана и фармацевтических продуктов — отраслей, которые почти полностью зависят от ТГФ и его производного соединения, ПТМЭГ. Особенно сильно инвестировались в наращивание мощностей по производству ТГФ и последующие перерабатывающие полимерные отрасли в Китае, где этому способствовал спрос и экспортные рынки. Более того, регион отличается высокой конкурентоспособностью, поскольку правительство предлагает выгодную политику предприятиям химического производства, а затраты также доступны. Поскольку все больше внимания уделяется передовым материалам и инновациям в области «зеленой» химии, Азиатско-Тихоокеанский регион остается критически важным для новых мощностей и оптимизации процессов в производстве ТГФ. Кроме того, растущий спрос на автомобили, текстиль и электронику еще больше укрепляет лидирующие позиции региона. Благодаря новым или приобретенным технологиям производства клапанов местные игроки и транснациональные корпорации обращаются к разработке более многогранных продуктов и решений, что делает Азиатско-Тихоокеанский регион ожидаемым центром инноваций и производства на мировом рынке ТГФ.

Китай занимал доминирующую долю рынка тетрагидрофурана в Азиатско-Тихоокеанском регионе в 2024 году

Китай становится грозным центром на рынке тетрагидрофурана (ТГФ) благодаря своей разумной промышленной политике, огромным мощностям химического производства и высокому спросу отраслей, в которые конечные продукты пытаются проникнуть. Расширение производства ТГФ стимулируется акцентом страны на использовании в переработке с добавленной стоимостью, таких как спандекс, эластомеры и литий-ионные аккумуляторы. Некоторые из основных провинций (Цзянсу, Чжэцзян и Гуандун) испытывают высокие ставки инвестиций в крупномасштабные передовые химические парки, а также в экологически чистые производственные объекты. Китай также поощряет более чистые производственные технологии и экономику замкнутого цикла химических веществ, что поддерживается государственными планами в рамках 14-й пятилетки. Быстрое развитие инновационных кластеров (включая дельту реки Янцзы и район Большого залива) быстро набирает возможности в каталитическом производстве ТГФ (транс-гидроксильные/дейтерированные формы), рециклинге растворителей и возможных решениях на биологической основе. Благодаря стратегическим целям в продвижении жизни без ископаемого топлива или зависящей от ископаемого топлива в сочетании со стремлением достичь промышленного лидерства в секторе «зеленой» химии, Китай в настоящее время занимает лидирующие позиции как в традиционных, так и в новых областях применения ТГФ во всем мире.

Конкурентная среда в отрасли тетрагидрофурана

Глобальный рынок тетрагидрофурана является конкурентным, на нем представлено несколько глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании-производители тетрагидрофурана

Некоторые из основных игроков на рынке: BASF, Merck KGaA, LyondellBasell Industries Holdings B.V., Tokyo Chemical Industry (India) Pvt. Ltd., Ashland, Mitsubishi Chemical Group Corporation, Dairen Chemical Corporation (DCC), Sipchem Company, NAN YA Plastics Corporation и Banner Chemicals Limited.

Последние разработки на рынке тетрагидрофурана

В мае 2024 года BASF, немецкая химическая компания и один из ведущих производителей тетрагидрофурана, расширила свой портфель баланса биомассы, включив в него важные химические промежуточные продукты, такие как тетрагидрофуран (ТГФ). Сертифицированный метод заменяет невозобновляемое сырье на основе ископаемых ресурсов возобновляемым сырьем. Эта стратегия соответствует растущему рыночному спросу на химические вещества для достижения устойчивости и низкого углеродного следа. Благодаря добавлению возобновляемых источников в начале производственной линии и распределению этих источников по схеме массового баланса, BASF ставит перед собой цель минимизировать углеродный след ТГФ, не ставя под угрозу его производительность или качество.

В январе 2024 года компания Lycra объявила о крупномасштабном коммерческом производстве спандекса на биологической основе. Основным материалом для этого продукта на биологической основе является ПТМЭГ, на который приходится около 70% общего потребления. Таким образом, это поможет компании расширить свой портфель продуктов на биологической основе.

Объем отчета о глобальном рынке тетрагидрофурана

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 6,17% |

Объем рынка в 2024 году | 4 458,94 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Компании, профилированные | BASF, Merck KGaA, LyondellBasell Industries Holdings B.V., Tokyo Chemical Industry (India) Pvt. Ltd., Ashland, Mitsubishi Chemical Group Corporation, Dairen Chemical Corporation (DCC), Sipchem Company, NAN YA Plastics Corporation и Banner Chemicals Limited |

Объем отчета | Тенденции рынка, факторы роста и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты |

Содержание

Методология исследования для анализа мирового рынка тетрагидрофурана (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка тетрагидрофурана для оценки его применения в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости тетрагидрофурана. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы "сверху вниз" и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка тетрагидрофурана. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая технологии, применение и регионы в рамках мирового рынка тетрагидрофурана.

Основная цель исследования мирового рынка тетрагидрофурана

Исследование выявляет текущие и будущие тенденции на мировом рынке тетрагидрофурана, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка мирового рынка тетрагидрофурана и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка тетрагидрофурана: Сегменты в исследовании включают области технологий, применения и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли тетрагидрофурана.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка тетрагидрофурана и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер мирового рынка тетрагидрофурана и его потенциал роста?

Q2: Какой сегмент имеет наибольшую долю на мировом рынке тетрагидрофурана по технологии?

Сегмент процесса Реппе доминировал на рынке тетрагидрофурана и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода, благодаря своей экономической эффективности, высокому выходу продукта и широкому промышленному применению.

Q3: Каковы движущие факторы роста глобального рынка тетрагидрофурана?

• Растущий спрос на спандекс и эластомеры: ТГФ является ключевым сырьем для производства ПТМЭГ, который необходим в производстве спандекса и других эластомеров, используемых в одежде, автомобильных интерьерах и промышленных применениях.

• Расширение фармацевтической и полимерной промышленности: Как универсальный растворитель, ТГФ широко используется в фармацевтических препаратах, специальных покрытиях, клеях и смолах, которые быстро растут во всем мире.

• Рост индустриализации в странах с развивающейся экономикой: Развивающиеся страны, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, инвестируют в инфраструктуру химического производства, стимулируя спрос на ТГФ в рамках расширения своих производственных мощностей.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке тетрагидрофурана?

• Переход к производству ТГФ на биологической основе: Наблюдается растущий интерес к возобновляемому сырью для производства ТГФ с целью снижения воздействия на окружающую среду и достижения целей устойчивого развития, особенно на развитых рынках.

• Расширение использования ТГФ в электролитах литий-ионных аккумуляторов: Изучается возможность использования ТГФ в аккумуляторных системах нового поколения, особенно в составах электролитов для литий-серных и литий-металлических аккумуляторов.

Q5: Каковы основные проблемы на мировом рынке тетрагидрофурана?

• Экологические проблемы и проблемы безопасности: ТГФ классифицируется как опасный загрязнитель воздуха и легковоспламеняющееся вещество, требующее строгого соблюдения правил обращения, транспортировки и утилизации, что может увеличить операционные расходы.

• Нестабильность цен на сырье: Производство ТГФ зависит от сырья, такого как бутадиен, ацетилен и формальдегид, цены на которое значительно колеблются в зависимости от цен на нефть и сбоев в цепочке поставок.

• Регуляторное давление и соблюдение нормативных требований: Более строгие экологические нормы в Европе и Северной Америке подталкивают компании к внедрению более чистых процессов или переходу на био-ТГФ, что может быть дорогостоящим и технологически сложным.

Q6: Какой регион доминирует на мировом рынке тетрагидрофурана?

Азиатско-Тихоокеанский регион в настоящее время лидирует на мировом рынке ТГФ и, как ожидается, сохранит свои лидирующие позиции в течение прогнозируемого периода. Эта устойчивость обусловлена активным промышленным производством таких стран, как Китай, Япония и Южная Корея, которые являются крупными центрами производства спандекса, полиуретана и фармацевтической продукции — отраслей, которые почти полностью зависят от ТГФ и его производного соединения, PTMEG.

Q7: Кто является ключевыми игроками на мировом рынке тетрагидрофурана?

В число ключевых компаний входят:

• BASF

• Merck KGaA

• LyondellBasell Industries Holdings B.V.

• Tokyo Chemical Industry (India) Pvt. Ltd.

• Ashland

• Mitsubishi Chemical Group Corporation

• DCC (Dairen Chemical Corporation)

• Sipchem Company

• NAN YA PLASTICS CORPORATION

• Banner Chemicals Limited

Q8: Как глобальные нормативные рамки формируют стандарты производства ТГФ?

• Гармонизированные протоколы безопасности: регулирующие органы, такие как REACH и EPA, вводят более строгие стандарты обращения, маркировки и транспортировки ТГФ из-за его воспламеняемости и потенциальных рисков для здоровья.

• Соответствие требованиям по выбросам: производители инвестируют в технологии контроля выбросов для соответствия нормам по ЛОС (летучим органическим соединениям) и опасным загрязнителям воздуха (HAP).

• Сертификация устойчивости: компании стремятся получить ISO и другие сертификаты устойчивости, чтобы привести производство ТГФ в соответствие с глобальными экологическими стандартами.

Q9: Как конечные пользователи THF управляют рисками, связанными с летучестью и обращением с химическими веществами?

• Специализированная инфраструктура хранения: Предприятия внедряют взрывозащищенные резервуары для хранения и среды с контролируемой температурой для управления воспламеняемостью ТГФ.

• Программы обучения персонала: Компании проводят регулярное обучение по протоколам обращения с ТГФ, реагированию на разливы и использованию средств индивидуальной защиты.

• Аудит цепочки поставок: Конечные пользователи проводят аудит поставщиков первого уровня для обеспечения соблюдения правил безопасного обращения и хранения.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна