Рынок ультратонкого стекла: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе толщины (менее 0,1 мм, 0,1 мм - 0,5 мм и 0,5 мм - 1,0 мм); производственном процессе (флоат-метод, метод сплавления и метод вытягивания); отрасли конечного использования (потребительская электроника, автомобильная промышленность, биотехнология и прочее); и регионе/стране

Глобальный размер и прогноз рынка ультратонкого стекла

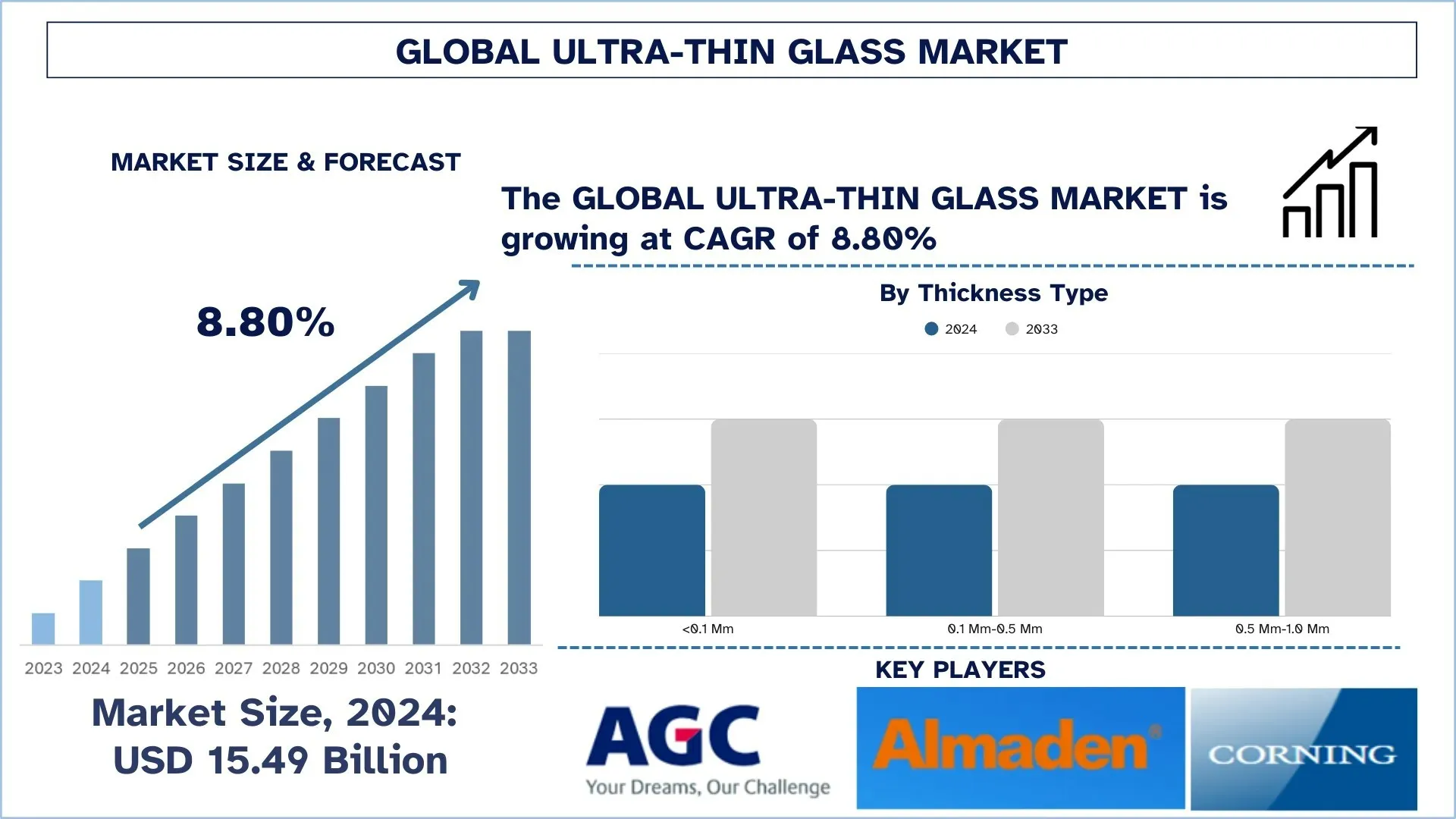

Объем мирового рынка ультратонкого стекла был оценен в 15,49 млрд долларов США в 2024 году и, как ожидается, будет расти с устойчивым среднегодовым темпом роста около 8,80% в течение прогнозируемого периода (2025-2033 гг.), что связано с растущим распространением смартфонов, планшетов и носимых устройств, что стимулирует спрос на ультратонкое, гибкое стекло. Кроме того, ультратонкое стекло повышает прозрачность сигнала и долговечность в электронике с поддержкой 5G.

Анализ рынка ультратонкого стекла

Основными факторами, влияющими на рост рынка ультратонкого стекла, являются спрос на легкие, прочные и гибкие материалы в различных отраслях, таких как электроника, автомобилестроение и солнечная энергетика. Внедрение ультратонкого стекла в смартфонах, планшетах и носимых устройствах благодаря его высокой устойчивости к царапинам и оптической четкости является одним из основных драйверов рынка. Таким образом, текущая тенденция к энергоэффективным решениям привела к его использованию в солнечных панелях, где ультратонкое стекло помогает повысить эффективность, оставаясь при этом легким. Кроме того, одной из основных отраслей, которая растет во всем мире, является автомобильная промышленность, где растущее внедрение электромобилей и разработка автономных транспортных средств еще больше создали спрос. В автомобильном секторе ультратонкие стекла используются в проекционных дисплеях и сенсорных панелях для улучшения эстетики и функциональности. С развитием технологий производства стекла, таких как химически упрочненное и гибкое стекло, изучаются новые области его применения. Кроме того, строгие правила стимулируют использование ультратонкого стекла, продвигая материалы, которые являются энергоэффективными и экологически чистыми. В целом, ожидается значительный рост рынка, учитывая разработки и спрос на новые области применения в различных секторах.

Тенденции глобального рынка ультратонкого стекла

В этом разделе обсуждаются ключевые рыночные тенденции, которые влияют на различные сегменты глобального рынка ультратонкого стекла, как это было установлено нашей командой экспертов по исследованиям.

Увеличение инвестиций в AR/VR и микродисплеи

Еще одна ускоряющаяся тенденция включает использование ультратонкого стекла в системах AR, VR и XR. Пространственные вычисления и носимые дисплеи заняли важное место в играх, здравоохранении, обучении и обороне. Поэтому существует спрос на легкие микродисплеи с высоким разрешением. Ультратонкое стекло, особенно толщиной менее 0,2 мм, имеет решающее значение для обеспечения разрешения 3500+ на кремниевых OLED-панелях, как недавно продемонстрировали такие компании, как Samsung Display. Эти стекла обеспечивают адекватные тепловые и оптические характеристики и сохраняют сверхлегкий вес, что имеет первостепенное значение для комфорта при длительном ношении и для создания эффекта погружения.

Бессвинцовые и экологически чистые составы стекла

Экологическая устойчивость становится все более важным фактором в области ультратонкого стекла. Производители смол отказываются от старых составов со свинцом или иным образом содержащих вредные вещества в пользу экологически чистых, бессвинцовых альтернатив. Теперь продукты содержат оксиды бария, бора и висмута и сертифицируют RoHS и экологические сертификаты зданий, не ставя под угрозу фактическую производительность. Например, производители в Европе и Японии выбрали «зеленый» путь, разработав ультратонкое стекло, которое полностью пригодно для вторичной переработки и оснащено антибликовыми и анти-отпечатковыми технологиями для использования как в бытовой электронике, так и в архитектурных приложениях. Эта тенденция все больше проявляется в рамках политики ESG (экология, социальная сфера и управление) для продвижения чистых и безопасных цепочек поставок.

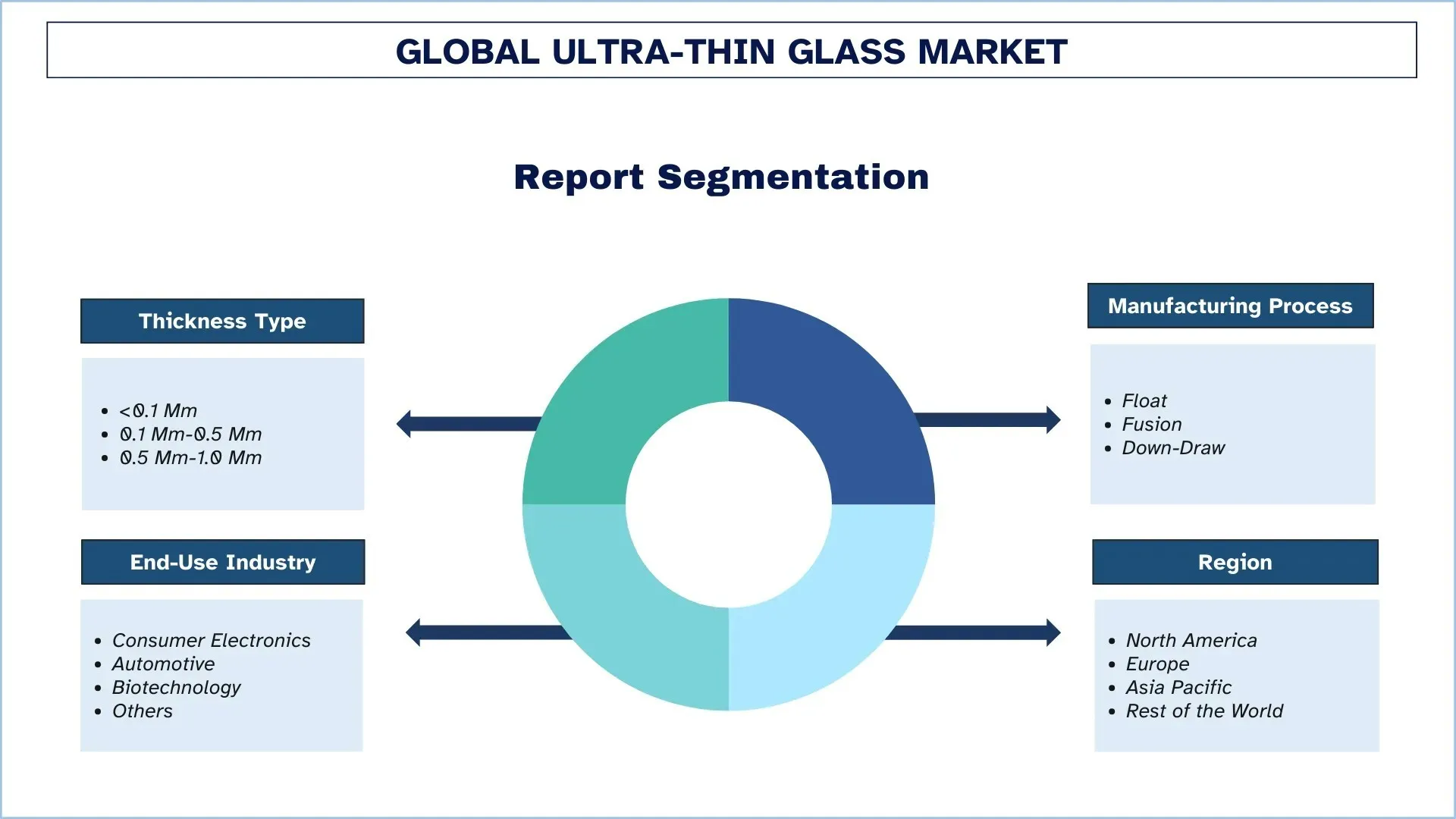

Сегментация мировой индустрии ультратонкого стекла

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о мировом рынке ультратонкого стекла, а также прогнозы на глобальном, региональном и страновом уровнях на 2024-2032 годы.

Сегмент 0,1 мм-0,5 мм доминирует на рынке ультратонкого стекла

На основе типа толщины рынок ультратонкого стекла сегментирован на <0,1 мм, 0,1 мм-0,5 мм и 0,5 мм-1,0 мм. В 2024 году доминировал сегмент 0,1 мм-0,5 мм, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Это связано с тем, что стекло обеспечивает оптимальный баланс между гибкостью и долговечностью, что делает его наиболее подходящим для различных применений, которые включают приложения для смартфонов, планшетов, автомобильных дисплеев, а также солнечных панелей. Ультратонкое стекло тоньше 0,1 мм может быть слишком хрупким для массового производства, а стекло толще 0,5 мм может быть слишком жестким. Следовательно, диапазон от 0,1 мм до 0,5 мм предлагает как раз правильный баланс прочности, легкости и экономической эффективности. Расширение, складывание и изогнутые дисплеи повышают спрос в бытовой электронике на этот сегмент. Автомобильный сектор также все чаще использует ультратонкое стекло для HUD и сенсорных панелей, где механическая прочность и оптическая четкость имеют первостепенное значение. Солнечные технологии способствуют использованию в этом диапазоне толщины, поскольку он повышает фотоэлектрическую эффективность, одновременно уменьшая вес модуля. В дополнение к этому, химическое упрочнение и антибликовые покрытия сделали возможным улучшение применения ультратонкого стекла в этом сегменте, увеличивая его устойчивость к царапинам и оптическую четкость. Увеличение инвестиций в гибкую электронику и интеллектуальные устройства будет и далее способствовать росту сегмента от 0,1 мм до 0,5 мм, тем самым еще больше укрепляя его доминирующее положение на рынке ультратонкого стекла.

Сегмент Fusion доминирует на рынке ультратонкого стекла.

На основе производственного процесса рынок ультратонкого стекла сегментирован на флоат-метод, метод слияния и метод вытягивания вниз. Сегмент слияния занимал наибольшую долю рынка в 2024 году, и ожидается, что он будет вести себя таким же образом в прогнозируемый период. Стекло, изготовленное методом слияния, обладает самым высоким оптическим качеством, гладкостью поверхности и термической стабильностью, что делает его предпочтительным выбором для лучших материалов в гибких дисплеях, OLED-экранах и передовых сенсорных панелях. Маркетинг складных смартфонов, носимых устройств и телевизоров следующего поколения стремительно развивается, что стимулирует спрос на ультратонкое стекло, изготовленное методом слияния, у которого нет конкурентов по толщине (менее 0,1 мм) без ухудшения прочности или четкости. С другой стороны, все более феноменальный автомобильный спрос представляет собой еще одну большую историю продаж, которая размещает стекло, изготовленное методом слияния, в изогнутых информационно-развлекательных дисплеях и HUD с дополненной реальностью, где искажения просто недопустимы. Кроме того, производители также ищут химическое упрочнение, чтобы помочь повысить уровни упрочнения стекла, изготовленного методом слияния, что делает его пригодным для использования в прочной электронике и медицинском оборудовании. С ростом технологий 5G и устройств с поддержкой IoT спрос на ультратонкие и высокопроизводительные стеклянные подложки переходит на следующую передачу, что еще больше укрепляет лидерство сегмента слияния.

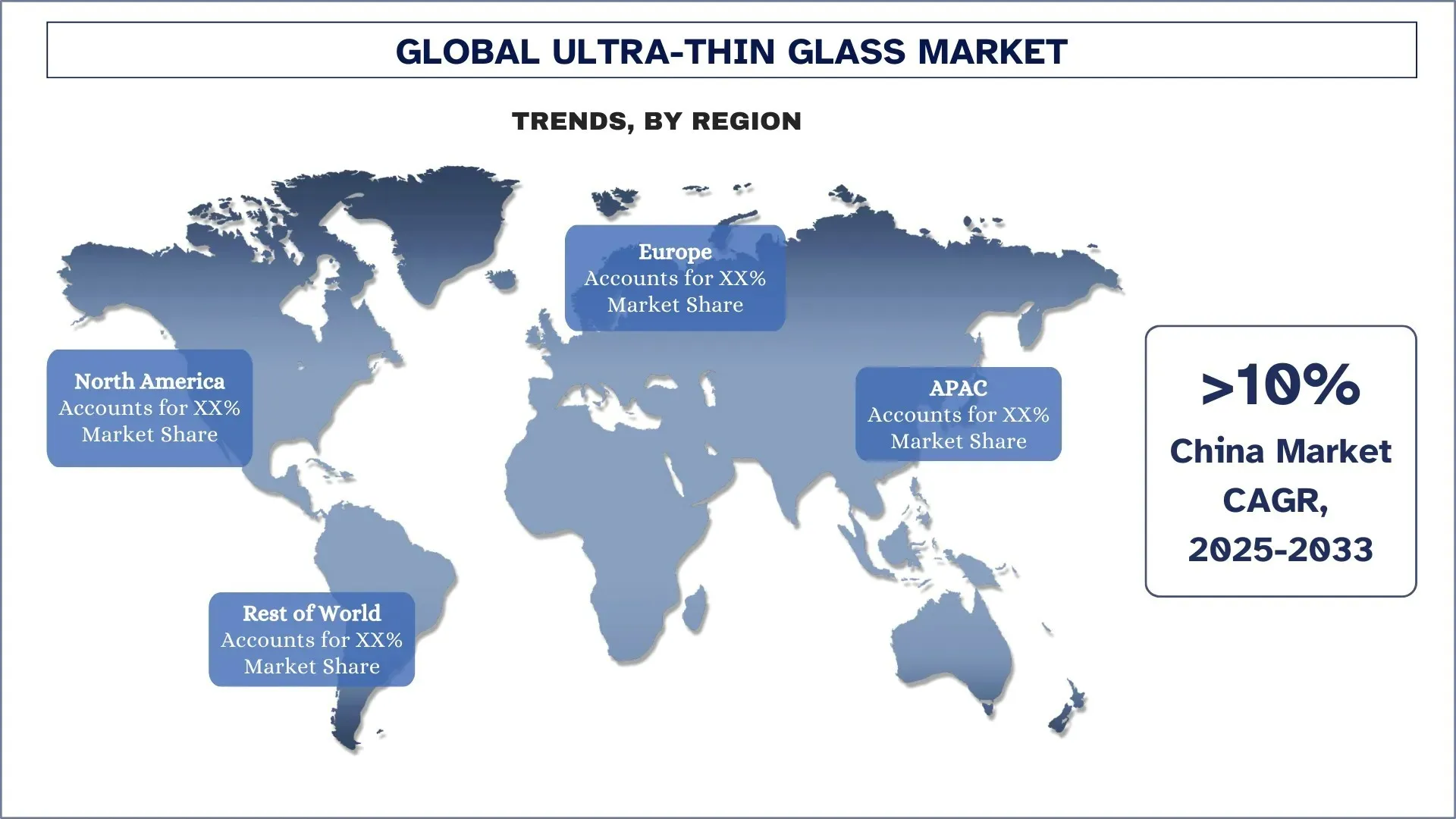

Азиатско-Тихоокеанский регион доминировал на мировом рынке ультратонкого стекла

Азиатско-Тихоокеанский рынок ультратонкого стекла доминировал на мировом рынке ультратонкого стекла в 2024 году, и прогнозируется, что он останется на этой позиции в прогнозируемый период. Регион является доминирующим из-за сильной производственной экосистемы, высокого производства бытовой электроники и быстрой урбанизации. Китай, Южная Корея и Япония являются глобальными центрами для отраслей, производящих смартфоны, дисплейные панели и полупроводники, где ультратонкое стекло имеет большое значение в одной из своих форм оптической четкости, гибкости и долговечности. Спрос на ультратонкое стекло значительно вырос благодаря постоянно расширяющейся китайской экосистеме производства электроники и увеличению внутреннего потребления современных интеллектуальных устройств. Южная Корея и Япония по-прежнему доминируют в исследованиях и разработках и инновациях в области высокоточного стекла, используя свои технические преимущества для поддержки складных и гибких технологий отображения. Он пользуется преимуществом квалифицированной рабочей силы и поддерживаемых правительством инициатив, направленных на цифровую трансформацию и устойчивое производство. Например, Япония делает смелый шаг в глобальной гонке возобновляемой энергетики, инвестируя 1,5 миллиарда долларов США в коммерциализацию перовскитовой солнечной технологии следующего поколения в феврале 2025 года. В отличие от своих кремниевых аналогов, перовскитовые солнечные элементы в 20 раз тоньше, легче и гибче, что позволяет устанавливать их на различных городских поверхностях, от стадионов и аэропортов до офисных зданий.

Китай занимал доминирующую долю Азиатско-Тихоокеанского рынка ультратонкого стекла в 2024 году

Китай лидировал в отрасли ультратонкого стекла в 2024 году благодаря сильной экосистеме производства бытовой электроники, экономически эффективным производственным мощностям и сильному внутреннему спросу на передовые устройства. Страна считается домом для некоторых из самых важных производителей смартфонов и дисплейных панелей, пользующихся преимуществами общеотраслевой экономии за счет масштаба, вертикальной интеграции и быстрого коммерческого принятия складных и гибких дисплеев, и занимает прочные позиции в этом секторе. Страна также получает выгоду от государственной поддержки высокотехнологичных отраслей, тем самым уделяя особое внимание НИОКР и автоматизации с большими инвестициями. С ростом внутреннего спроса на медицинскую диагностику и солнечные технологии спрос на ультратонкое стекло еще больше укрепляется. Кроме того, присутствие в Китае важных поставщиков сырья и исследовательских центров обеспечивает его лидерство в глобальном ландшафте.

Конкурентная среда ультратонкого стекла

Глобальный рынок ультратонкого стекла является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для усиления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ-компании, производящие ультратонкое стекло

Некоторые из основных игроков на рынке: AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited и Noval Glass.

Последние разработки на рынке ультратонкого стекла

В апреле 2024 года Glass Acoustic Innovations Ltd. (GAIT) заключила партнерское соглашение с Nippon Electric Glass Co. (NEG) для вывода в мир аудио тонкой стеклянной диафрагмы. Сотрудничество привело к применению стеклянных диафрагм в Hi-fi динамиках, наушниках и автомобильных аудиосистемах, чтобы придать им лучшую прочность, жесткость и способы передачи звука.

В феврале 2025 года, при поддержке продавца Lens Technology из Китая, Apple приступила к выпуску первого складного устройства. Lens Technology закупит 70% ультратонкого стекла (UTG) для Apple, а Corning станет поставщиком сырья. Ультратонкое стекло будет размещено в центре для повышения гибкости вокруг шарнира устройства.

Объем отчета о глобальном рынке ультратонкого стекла

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 8,80% |

Размер рынка в 2024 году | 15,49 млрд долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад в регион | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Основные рассматриваемые страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Профилируемые компании | AGC Inc., Changzhou Almaden Co., Ltd., Corning Incorporated, CSG Holding Limited, Emerge Glass India Pvt. Ltd., SCHOTT AG, Nippon Electric Glass Co., Ltd., TAIWAN GLASS IND. CORP., Xinyi Glass Holdings Limited и Noval Glass |

Область охвата отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу толщины, по производственному процессу, по отрасли конечного использования, по региону/стране |

Причины купить отчет о рынке ультратонкого стекла:

Содержание

Методология исследования для анализа глобального рынка ультратонкого стекла (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка ультратонкого стекла, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости ультратонкого стекла. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Разработка рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка ультратонкого стекла. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип толщины, производственный процесс, отрасль конечного использования и регионы в рамках глобального рынка ультратонкого стекла.

Основная цель исследования глобального рынка ультратонкого стекла

Исследование выявляет текущие и будущие тенденции на глобальном рынке ультратонкого стекла, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка ультратонкого стекла и его сегментов с точки зрения стоимости (долл. США).

Сегментация рынка ультратонкого стекла: Сегменты в исследовании включают области типа толщины, производственного процесса, отрасли конечного использования и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии ультратонкого стекла.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке ультратонкого стекла и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер мирового рынка ультратонкого стекла и его потенциал роста?

Q2: Какой сегмент имеет наибольшую долю на мировом рынке ультратонкого стекла по типу толщины?

Сегмент 0,1–0,5 мм доминировал и, как ожидается, сохранит лидирующие позиции на протяжении всего прогнозируемого периода. Это связано с тем, что стекло достигает оптимального баланса между гибкостью и прочностью, что делает его наиболее подходящим для различных применений, включая приложения для смартфонов, планшетов, автомобильных дисплеев, а также солнечных панелей.

Q3: Каковы движущие факторы роста мирового рынка ультратонкого стекла?

• Растущий спрос на складные и гибкие дисплеи: Растущее использование в смартфонах, планшетах и носимых устройствах стимулирует спрос на ультратонкое, гибкое стекло.

• Расширение 5G и IoT устройств: Ультратонкое стекло повышает прозрачность сигнала и долговечность в электронике с поддержкой 5G.

• Переход автомобильной промышленности к «умному» стеклу: Растущее использование в HUD (проекционных дисплеях), сенсорных панелях приборов и люках на крыше стимулирует рост рынка.

Q4: Каковы новые технологии и тенденции на мировом рынке ультратонкого стекла?

• Бессвинцовое и экологически чистое стекло: спрос на экологически чистое, нетоксичное защитное стекло в медицинских и ядерных приложениях растет.

• Увеличение инвестиций в AR/VR и микродисплеи: по мере роста внедрения AR/VR ускоряется спрос на ультратонкое стекло для микродисплеев с высокой PPI (используемых в гарнитурах и очках).

• Переход к прозрачной и гибкой электронике: прозрачные дисплеи, сенсорные датчики и гибкие печатные схемы набирают популярность, требуя ультратонкого стекла с высокой оптической прозрачностью и гибкостью.

Q5: Каковы основные проблемы на глобальном рынке ультратонкого стекла?

• Высокие производственные затраты: Прецизионная резка, обработка и нанесение покрытий на ультратонкое стекло могут быть сложными и дорогостоящими, что ограничивает доступ для небольших игроков.

• Хрупкость и трудности в обращении: Несмотря на то, что ультратонкое стекло разработано для гибкости, оно остается хрупким и подверженным растрескиванию под нагрузкой.

• Ограничения в цепочке поставок: Нехватка высокочистого сырья и сбои в цепочке поставок могут повлиять на масштабируемость производства и ценообразование.

Q6: Какой регион доминирует на глобальном рынке ультратонкого стекла?

В 2024 году рынок ультратонкого стекла в Азиатско-Тихоокеанском регионе доминировал на мировом рынке ультратонкого стекла, и прогнозируется, что он сохранит свои позиции в течение прогнозируемого периода. Доминирование региона обусловлено развитой производственной экосистемой, высоким уровнем производства потребительской электроники и быстрой урбанизацией. Китай, Южная Корея и Япония являются мировыми центрами производства смартфонов, дисплейных панелей и полупроводников, где ультратонкое стекло имеет большое значение благодаря своей оптической прозрачности, гибкости и долговечности. Спрос на ультратонкое стекло значительно вырос благодаря постоянно расширяющейся китайской экосистеме производства электроники и увеличению внутреннего потребления передовых интеллектуальных устройств. Южная Корея и Япония по-прежнему доминируют в сфере исследований и разработок и инноваций в области высокоточного стекла, используя свои технические преимущества для поддержки складных и гибких дисплейных технологий. Регион обладает преимуществом квалифицированной рабочей силы и поддерживаемых правительством инициатив, направленных на цифровую трансформацию и устойчивое производство.

Q7: Кто является ключевыми игроками на глобальном рынке ультратонкого стекла?

В число основных компаний по производству ультратонкого стекла входят:

• AGC Inc.

• Changzhou Almaden Co., Ltd.

• Corning Incorporated

• CSG Holding Limited

• Emerge Glass India Pvt. Ltd.

• SCHOTT AG

• Nippon Electric Glass Co., Ltd.

• TAIWAN GLASS IND. CORP.

• Xinyi Glass Holdings Limited

• Noval Glass

Q8: Насколько критична вертикальная интеграция в цепочке поставок ультратонкого стекла?

Экономическая эффективность: Вертикально интегрированные игроки оптимизируют поставку, обработку и отделку сырья, сокращая производственные затраты и сроки выполнения заказов.

• Контроль качества: Сквозной контроль обеспечивает стабильность толщины, прозрачности и механических свойств, что критически важно в высокоточных применениях, таких как складные дисплеи.

• Более быстрая кастомизация: Собственные возможности исследований и разработок (R&D) и производства ускоряют прототипирование и адаптацию к спецификациям OEM, повышая конкурентоспособность.

Q9: Как нормативно-правовые и ESG-концепции формируют стратегическое направление?

• Соответствие принципам устойчивого развития: ESG-ориентированные покупатели предпочитают перерабатываемое стекло, не содержащее свинца, что стимулирует переход к экологически сертифицированным материалам.

• Дизайн, обусловленный соответствием требованиям: Нормы, такие как REACH и RoHS, предписывают нетоксичный состав, что напрямую влияет на рецептуры продуктов.

• Репутация и доступ: Соблюдение экологических стандартов и стандартов безопасности труда повышает имидж бренда и облегчает доступ к международным рынкам.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна