Рынок услуг по ликвидации скважин: текущий анализ и прогноз (2025-2033 гг.)

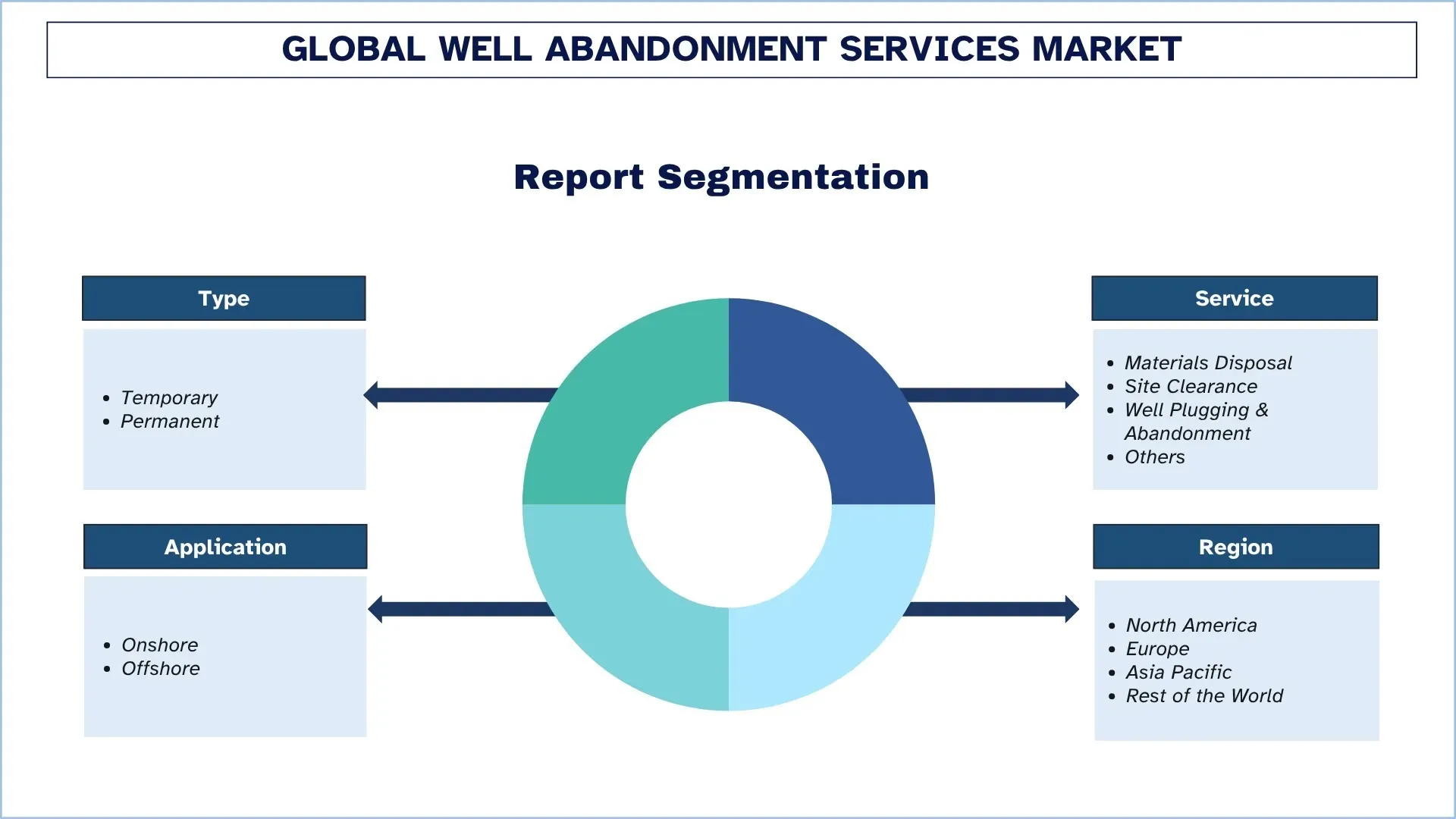

Акцент на типе (временный и постоянный); услугах (утилизация материалов, расчистка территории, тампонаж и ликвидация скважин и другие); применении (на суше и на море); и регионе/стране

Размер и прогноз глобального рынка услуг по ликвидации скважин

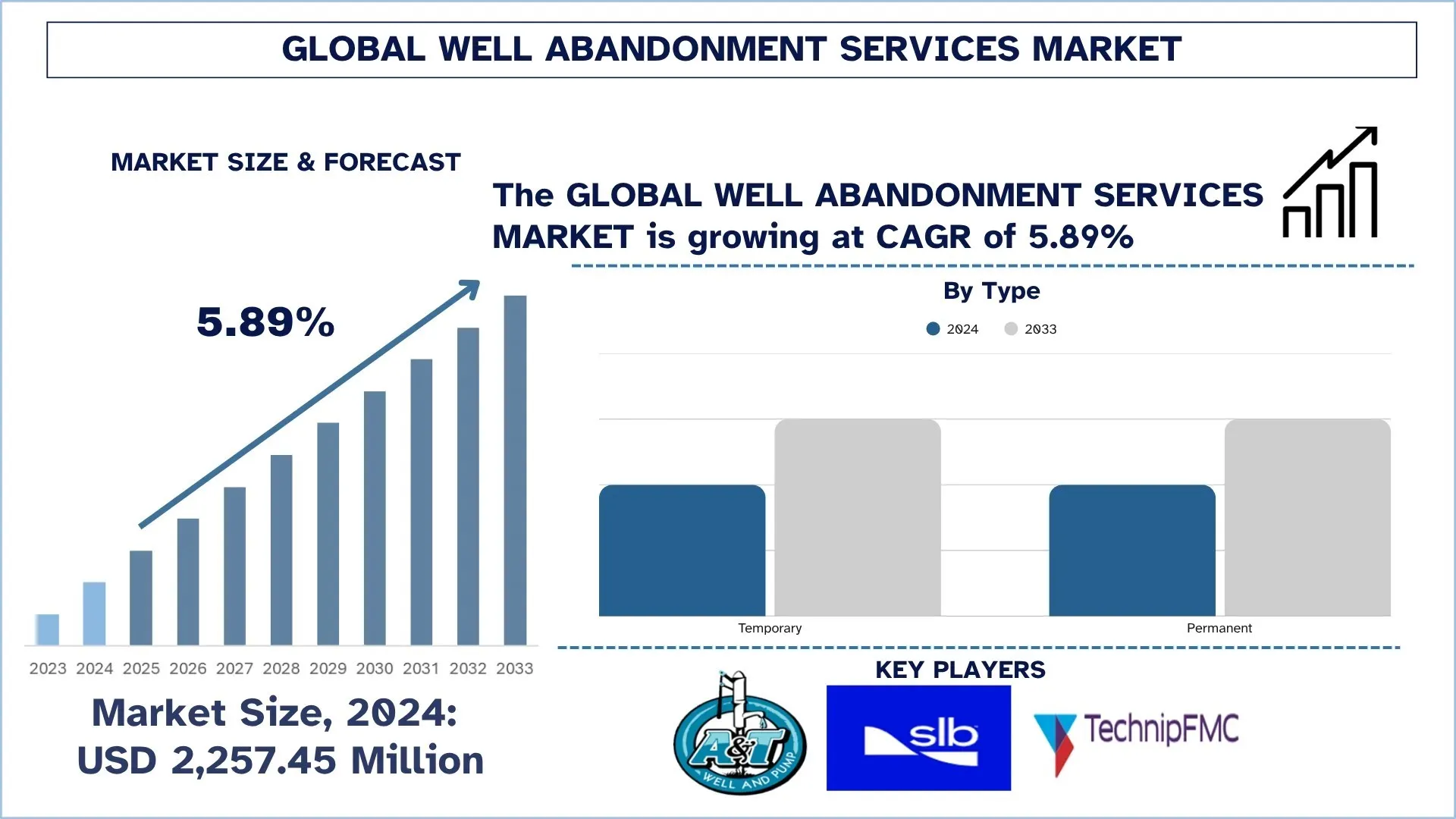

Объем глобального рынка услуг по ликвидации скважин в 2024 году оценивался в 2 257,45 млн долларов США и, как ожидается, будет расти со среднегодовым темпом роста около 5,89% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено ростом числа зрелых нефтегазовых месторождений, строгими экологическими нормами и нормами вывода из эксплуатации, ростом объемов морской разведки и повышенным вниманием к устойчивым и экономически эффективным операциям по цементированию и ликвидации скважин (P&A).

Анализ рынка услуг по ликвидации скважин

Глобальный рынок услуг по ликвидации скважин демонстрирует активный рост, что обусловлено растущим спросом на безопасный вывод из эксплуатации старых нефтегазовых скважин и соблюдение высоких экологических стандартов и требований. Поскольку тысячи скважин по всему миру приближаются к завершению периода своей продуктивности, операторы в настоящее время сосредотачиваются на операциях по цементированию и ликвидации скважин (P&A), чтобы избежать утечек, снизить выбросы метана и свести к минимуму риск загрязнения окружающей среды. Однако, по сравнению с традиционным обслуживанием скважин, ликвидация скважин включает в себя сложные операции по герметизации и проверке барьеров, а также восстановление участка для обеспечения постоянной герметизации подземных участков и соблюдения стандартов безопасности. Рост рынка также стимулируется технологическими улучшениями, которые включают методы ликвидации скважин без использования буровых установок, автоматизированные технологии мониторинга и новые материалы для герметизации, например, сплавы висмута, смолы и т. д., которые повышают эффективность и долговечность. Кроме того, государственная политика, предлагающая программы вывода из эксплуатации бесхозных и простаивающих скважин, открывает новые возможности для бизнеса. На рынке также происходит диверсификация, поскольку наблюдается растущая связь с улавливанием, утилизацией и хранением углерода (CCUS) и перепрофилированием геотермальных скважин, что делает ликвидацию скважин одним из важнейших аспектов энергетического перехода в мире.

Тенденции глобального рынка услуг по ликвидации скважин

В этом разделе рассматриваются ключевые рыночные тенденции, которые влияют на различные сегменты глобального рынка услуг по ликвидации скважин, по мнению нашей команды экспертов по исследованиям.

Внедрение методов без использования буровых установок и легких скважинных работ

Внедрение методов без использования буровых установок и легких скважинных работ рассматривается как одна из ведущих тенденций, которая меняет глобальный рынок услуг по ликвидации скважин, делая их более доступными, эффективными и экономящими время. Традиционная ликвидация с использованием буровых установок может быть дорогостоящей и трудоемкой, особенно в морских или глубоководных условиях, где одна только мобилизация буровых установок может составлять значительную часть общих затрат по проекту. Системы без использования буровых установок, системы гибких насосно-компрессорных труб, системы с использованием проволоки и гидравлические системы капитального ремонта скважин обеспечивают гибкость, скорость и безопасность полноценной буровой установки, позволяя операторам изолировать стволы скважин и устанавливать цементные мосты без необходимости использования буровой установки. Предполагаемый сдвиг будет соответствовать общим целям устойчивости, оперативной гибкости и экономической эффективности отрасли. Например, в сентябре 2025 года компания E Plug продемонстрировала свое решение для ликвидации скважин без использования буровых установок TorcPlug на выставке MEOS GEO 2025. Это решение направлено на отказ от тяжелых буровых установок и, как ожидается, сократит время, затраты и выбросы при работах P&A, особенно в средах HPHT (высокое давление/высокая температура). Компания заявляет о сокращении времени работы буровой установки до 50% и снижении затрат примерно на 15% во время определенных кампаний P&A.

Сегментация отрасли услуг по ликвидации скважин

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке услуг по ликвидации скважин, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент постоянной ликвидации доминирует на рынке услуг по ликвидации скважин

На основе типа рынок услуг по ликвидации скважин сегментируется на временную и постоянную ликвидацию. В 2024 году сегмент постоянной ликвидации доминировал на рынке и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода. Это во многом связано с увеличением числа зрелых скважин, приближающихся к концу добычи, а также с усилением экологического контроля и контроля за производством, что требует надлежащего, безопасного и полного закрытия. Растущий интерес к экологической устойчивости и увеличение количества проектов по выводу морских объектов из эксплуатации также стимулируют спрос на решения для постоянной ликвидации. Кроме того, технологии цементирования и ликвидации скважин (P&A) повышают эффективность, экономическую эффективность и долгосрочную целостность скважины, укрепляя рынок сегмента во всем мире.

Категория цементирования и ликвидации скважин занимает наибольшую долю рынка услуг по ликвидации скважин

На основе услуг рынок услуг по ликвидации скважин сегментируется на утилизацию материалов, расчистку площадок, цементирование и ликвидацию скважин и другие. В 2024 году сегмент цементирования и ликвидации скважин доминировал на рынке и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода. Это в основном связано с увеличением количества выведенных из эксплуатации скважин, а также с ростом спроса на безопасные, экономически эффективные и экологически чистые операции по закрытию скважин. Процедура включает в себя закупорку ствола скважины цементом и механическими пробками, чтобы предотвратить перемещение жидкости и обеспечить ее постоянную герметичность. Кроме того, усиление нормативного давления, совершенствование технологий закупорки и акцент на снижении воздействия на окружающую среду дополнительно стимулируют использование эффективных услуг по цементированию и ликвидации скважин во всех операциях по всему миру, включая морские и глубоководные услуги.

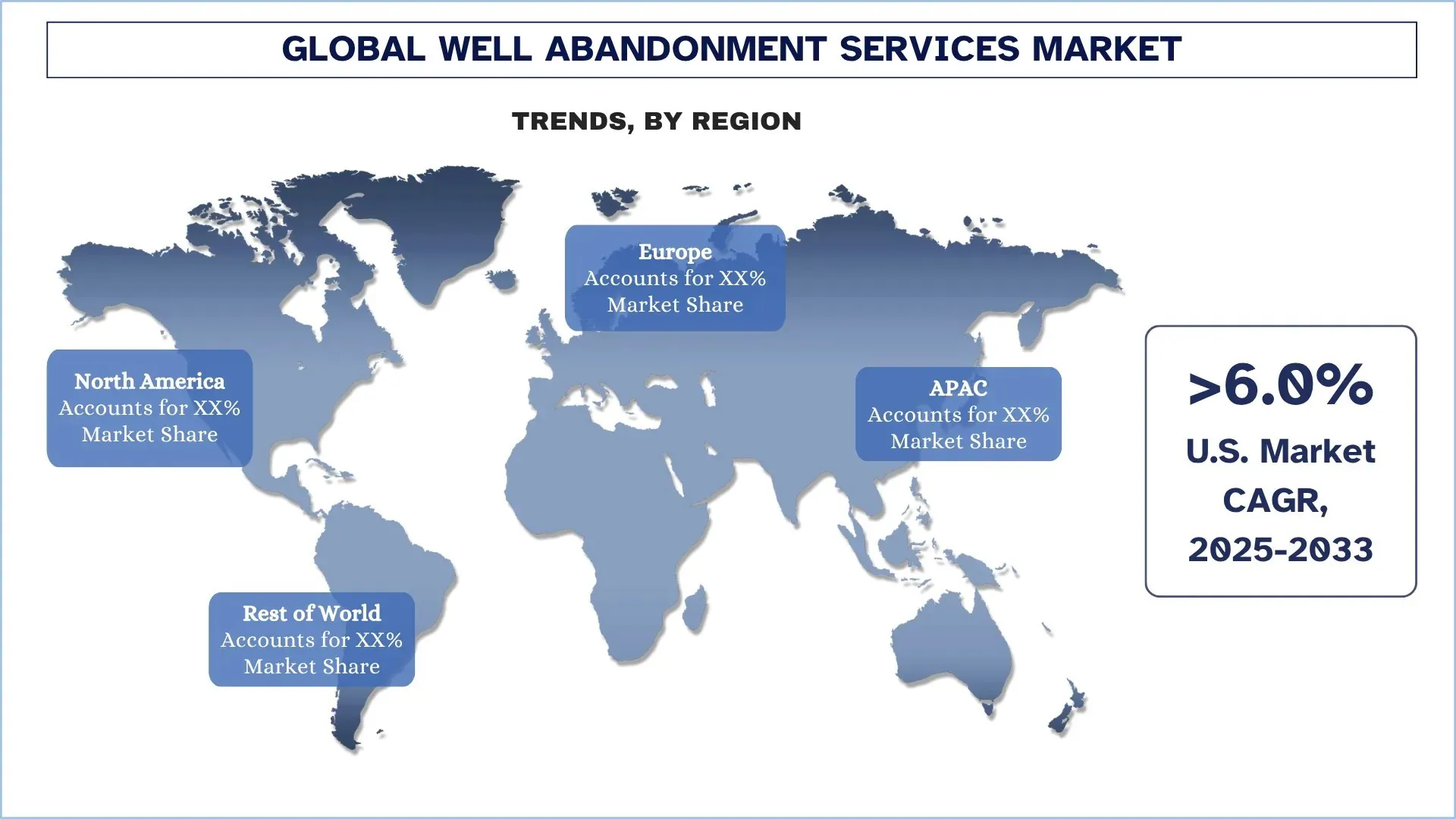

Северная Америка доминирует на глобальном рынке услуг по ликвидации скважин

Северная Америка является крупнейшим рынком услуг по ликвидации скважин и, как ожидается, сохранит свое лидерство в течение прогнозируемого периода. Этот рост будет обусловлен увеличением объемов разведки нефти и газа в этом регионе. В этом году был зафиксирован рекордно высокий уровень добычи сырой нефти в США, составивший 12,9 миллиона баррелей, что почти в два раза больше, чем в предыдущем году. По сообщениям Guardian, добыча американского природного газа также достигнет рекордно высокого уровня в 2023 году, а экспорт сжиженного природного газа (СПГ), как ожидается, удвоится к 2027 году. Техас, стимулируемый сланцевой революцией и в настоящее время демонстрирующий объем добычи около 13 миллионов баррелей в сутки в начале 2020 года (но в настоящее время сокращенный примерно до 11,3 миллиона баррелей в сутки), стимулировал увеличение добычи нефти в Соединенных Штатах, которая составляла 5,5 миллиона баррелей в сутки в 2010 году. Кроме того, этот рост был достигнут не без периодических остановок и запусков, включая крахи в 2014 и 2020 годах, а также продолжающуюся пандемию коронавируса.

США занимают доминирующую долю на рынке услуг по ликвидации скважин в Северной Америке в 2024 году

Рынок услуг по ликвидации скважин в США обладает высоким потенциалом и возможностями роста, которые предопределены растущим числом зрелых наземных и морских скважин, более жесткими федеральными или государственными законами и правилами вывода скважин из эксплуатации, а также растущим интересом к экологической устойчивости и защите грунтовых вод. Во время продолжающегося энергетического перехода и усилий по сокращению выбросов в Соединенных Штатах растет необходимость в поиске безопасных, эффективных и экономически выгодных технологий цементирования и ликвидации скважин (P&A) как в традиционных, так и в нетрадиционных районах. Внедрение технологий P&A без использования буровых установок, высокотехнологичных герметизирующих материалов, подводной робототехники и систем мониторинга целостности скважин в режиме реального времени еще больше повышает эффективность операций и сводит к минимуму расходы на вывод из эксплуатации. Кроме того, цифровизация, автоматизация и экологичность инициатив по выводу из эксплуатации стимулируют инновации в предоставлении услуг, при этом основные заинтересованные стороны стремятся обеспечить соблюдение нормативных требований, охрану окружающей среды и долгосрочную гарантию целостности скважин.

Обзор отрасли услуг по ликвидации скважин

Глобальный рынок услуг по ликвидации скважин является конкурентным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании, предоставляющие услуги по ликвидации скважин

Некоторые из основных игроков на рынке: Expro Holdings UK2 Ltd., A & T Well And Pump, SLB, TechnipFMC plc, Acteon, AGR, BISN Performance Barrier Technologies, Odfjell Technology Ltd., Halliburton и M&W Drilling LLC.

Последние события на рынке услуг по ликвидации скважин

В декабре 2023 года BiSN Oil Tools Ltd., ведущий поставщик решений для длительной герметизации скважин, открыла новое производственное предприятие в Перте, Западная Австралия, чтобы лучше обслуживать операторов в регионе. Факультет значительно повысит операционный потенциал BiSN в Азиатско-Тихоокеанском регионе, создав множество местных рабочих мест.

В июне 2023 года BiSN Oil Tools Ltd. выполнила первый этап многолетнего проекта в Северном море в поддержку крупного нефтегазового оператора. Для достижения этой цели BiSN внедрила свою запатентованную технологию барьерных сплавов Wel-lok для безопасного и эффективного цементирования и ликвидации шести нефтегазовых скважин в Северном море. В результате присуждения этого трехлетнего контракта, который характеризуется двумя однолетними расширениями, BiSN предоставила этому оператору пробки из сплава Wel-lok для продолжающегося проекта P&A в Северном море у берегов Великобритании.

В январе 2023 года Национальный центр вывода из эксплуатации, Университет Абердина и Claxton объединили усилия для совместной разработки, которая поддерживается финансированием и находится под управлением проекта Net Zero Technology Centre. Совместное предприятие намерено разработать и усовершенствовать технологию газоструйной резки металла в условиях просачивания воды.

Обзор отчета о глобальном рынке услуг по ликвидации скважин

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 5,89% |

Размер рынка в 2024 году | 2 257,45 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад вносит регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые страны, охваченные исследованием | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, представленные в отчете | Expro Holdings UK2 Ltd., A & T Well And Pump, SLB, TechnipFMC plc, Acteon, AGR, BISN Performance Barrier Technologies, Odfjell Technology Ltd., Halliburton и M&W Drilling LLC |

Объем отчета | Тенденции рынка, факторы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу; По услугам; По применению; По региону/стране |

Содержание

Методология исследования анализа глобального рынка услуг по ликвидации скважин (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка услуг по ликвидации скважин, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости услуг по ликвидации скважин. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка услуг по ликвидации скважин. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая тип, услугу, применение и регионы в рамках глобального рынка услуг по ликвидации скважин.

Основная цель исследования глобального рынка услуг по ликвидации скважин

Исследование выявляет текущие и будущие тенденции на глобальном рынке услуг по ликвидации скважин, предоставляя стратегические идеи для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка услуг по ликвидации скважин и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка услуг по ликвидации скважин: Сегменты исследования включают области типа, услуги, применения и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли услуг по ликвидации скважин.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка услуг по ликвидации скважин и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка услуг по ликвидации скважин и его потенциал роста?

Объем мирового рынка услуг по ликвидации скважин оценивался в 2 257,45 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 5,89% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке услуг по ликвидации скважин по типу?

Ожидается, что сегмент постоянного типа будет доминировать на рынке и сохранит свое лидерство в течение прогнозируемого периода. Это в значительной степени связано с увеличением числа зрелых скважин к концу их добычи, а также с усилением экологического контроля и контроля за добычей, которые требуют надлежащего, безопасного и полного закрытия.

Q3: Каковы движущие факторы роста глобального рынка услуг по ликвидации скважин?

• Инфраструктура стареющих скважин и отставание в выводе из эксплуатации: Растущее число зрелых и неактивных скважин привело к значительному отставанию в выводе из эксплуатации, что повышает спрос на эффективные, безопасные и соответствующие требованиям услуги по ликвидации скважин во всем мире.

• Строгие экологические нормы и нормы выбросов: Усиление государственных и экологических требований по предотвращению утечек метана, защите грунтовых вод и сокращению углеродного следа вынуждает операторов внедрять передовые и устойчивые решения для ликвидации скважин.

• Акцент на экономической эффективности и соответствии критериям ESG: Операторы уделяют первоочередное внимание экономически эффективным стратегиям вывода из эксплуатации, которые соответствуют экологическим, социальным и управленческим (ESG) целям, чтобы обеспечить соблюдение нормативных требований, доверие заинтересованных сторон и долгосрочную устойчивость.

Q4: Какие новые технологии и тенденции наблюдаются на глобальном рынке услуг по ликвидации скважин?

• Внедрение безбуровых методов и технологий легкого ремонта скважин: Переход к безбуровым технологиям и технологиям легкого ремонта скважин снижает затраты, время простоя и риски для безопасности, обеспечивая более эффективные и гибкие операции по ликвидации скважин.

• Цифровизация и автоматизация операций по P&A: Интеграция цифровых двойников, мониторинга на основе искусственного интеллекта и автоматизированных инструментов улучшает принятие решений, повышает точность и оптимизирует общую производительность процессов глушения и ликвидации скважин (P&A).

Q5: Каковы основные проблемы на мировом рынке услуг по ликвидации скважин?

• Высокие затраты на шельфовые проекты и операционная сложность: Вывод шельфовых скважин из эксплуатации сопряжен со значительными затратами, логистическими сложностями и техническими рисками, что затрудняет для операторов безопасное и своевременное выполнение работ по выводу из эксплуатации.

• Неопределенные подземные условия и пробелы в данных: Ограниченные исторические данные о скважинах и непредсказуемые подземные условия увеличивают техническую неопределенность во время вывода из эксплуатации, часто приводя к задержкам, перерасходу средств и рискам для целостности.

Q6: Какой регион доминирует на мировом рынке услуг по ликвидации скважин?

Северная Америка лидирует на рынке услуг по ликвидации скважин и, как ожидается, сохранит свое доминирующее положение, что обусловлено большим количеством старых нефтегазовых скважин, строгими экологическими нормами и нормами по выводу из эксплуатации, а также повышенным вниманием к безопасным, экономически эффективным и устойчивым операциям по консервации и ликвидации (P&A).

Q7: Кто является ключевыми игроками на глобальном рынке услуг по ликвидации скважин?

В число основных игроков входят:

• Expro Holdings UK2 Ltd.

• A & T Well And Pump

• SLB

• TechnipFMC plc

• Acteon

• AGR

• BISN Performance Barrier Technologies

• Odfjell Technology Ltd.

• Halliburton

• M&W Drilling LLC

Q8: Какова текущая нормативно-правовая база для мирового рынка услуг по ликвидации скважин и как она влияет на поставщиков услуг?

• Экологические нормы и правила техники безопасности: Строгие глобальные и региональные политики в отношении ликвидации скважин, выбросов метана и защиты грунтовых вод стимулируют внедрение соответствующих методов консервации и экологически чистых материалов.

• Стандарты вывода из эксплуатации: Нормативные органы требуют подтвержденной целостности скважин и их герметичной закупорки, что влияет на разработку услуг, документацию и требования к мониторингу после консервации.

• Издержки, связанные с ответственностью и соблюдением нормативных требований: Усиление контроля увеличивает операционные расходы и заставляет операторов инвестировать в сертифицированные технологии и квалифицированных поставщиков услуг.

Q9: Как технологические достижения формируют инвестиционные возможности на глобальном рынке услуг по ликвидации скважин?

• Безвышечные и модульные системы P&A: Экономически эффективные, гибкие технологии привлекают инвестиции за счет сокращения времени простоя и капитальных затрат.

• Цифровизация и автоматизация: Внедрение ИИ, цифровых двойников и систем удаленного мониторинга повышает эффективность, стимулируя приток капитала в интеллектуальные решения по выводу из эксплуатации.

• Передовые герметизирующие и барьерные материалы: Разработка прочных, экологически безопасных материалов для закупорки представляет собой выгодные возможности для инновационно-ориентированных компаний и инвесторов.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране