Рынок вихревых турбин: текущий анализ и прогноз (2025-2033 гг.)

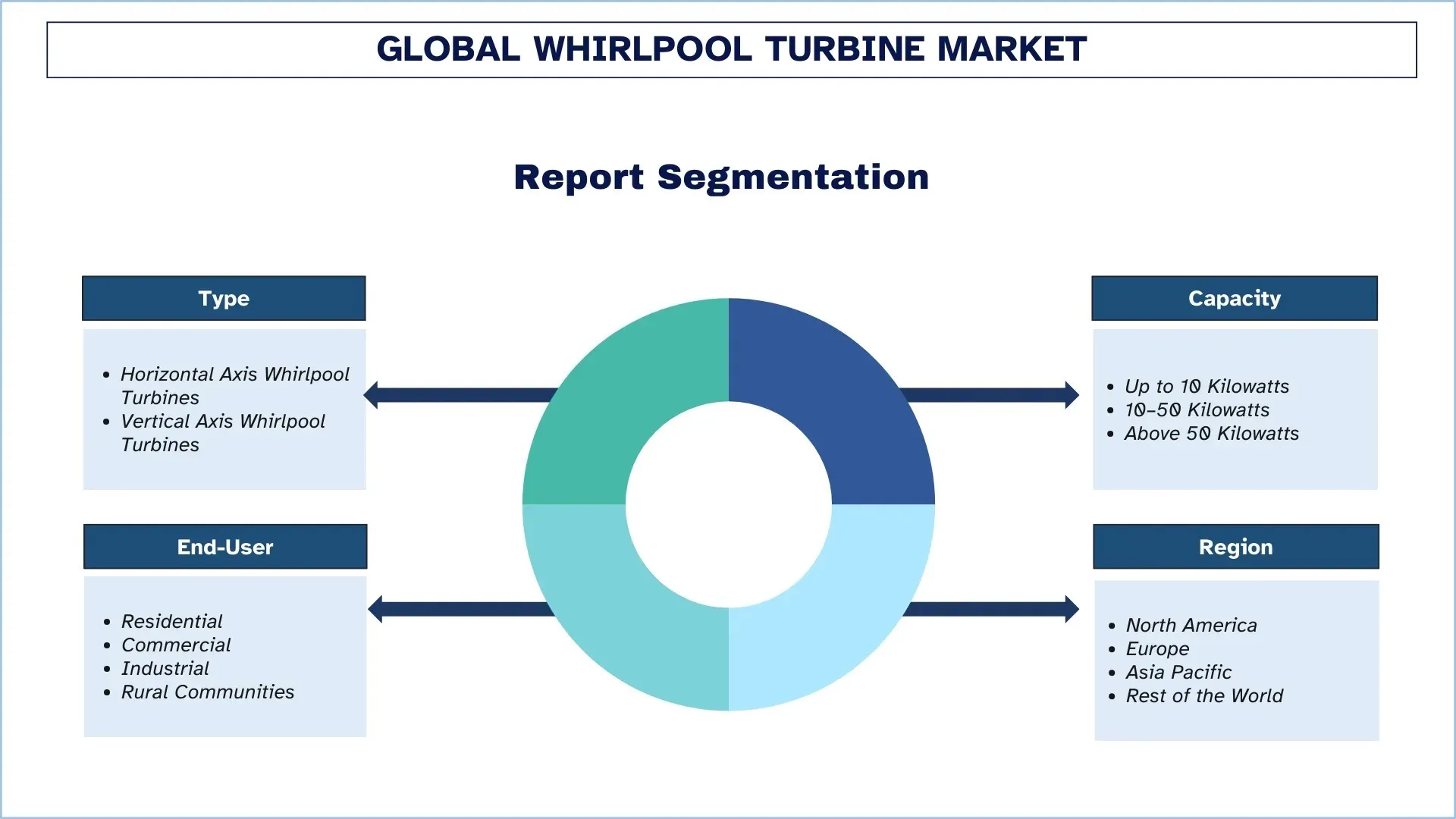

Упор на тип (горизонтально-осевые вихревые турбины и вертикально-осевые вихревые турбины); мощность (до 10 киловатт, 10–50 киловатт и свыше 50 киловатт); конечный потребитель (жилые дома, коммерческие предприятия, промышленные предприятия и сельские общины); и регион/страна

Размер и прогноз глобального рынка вихревых турбин

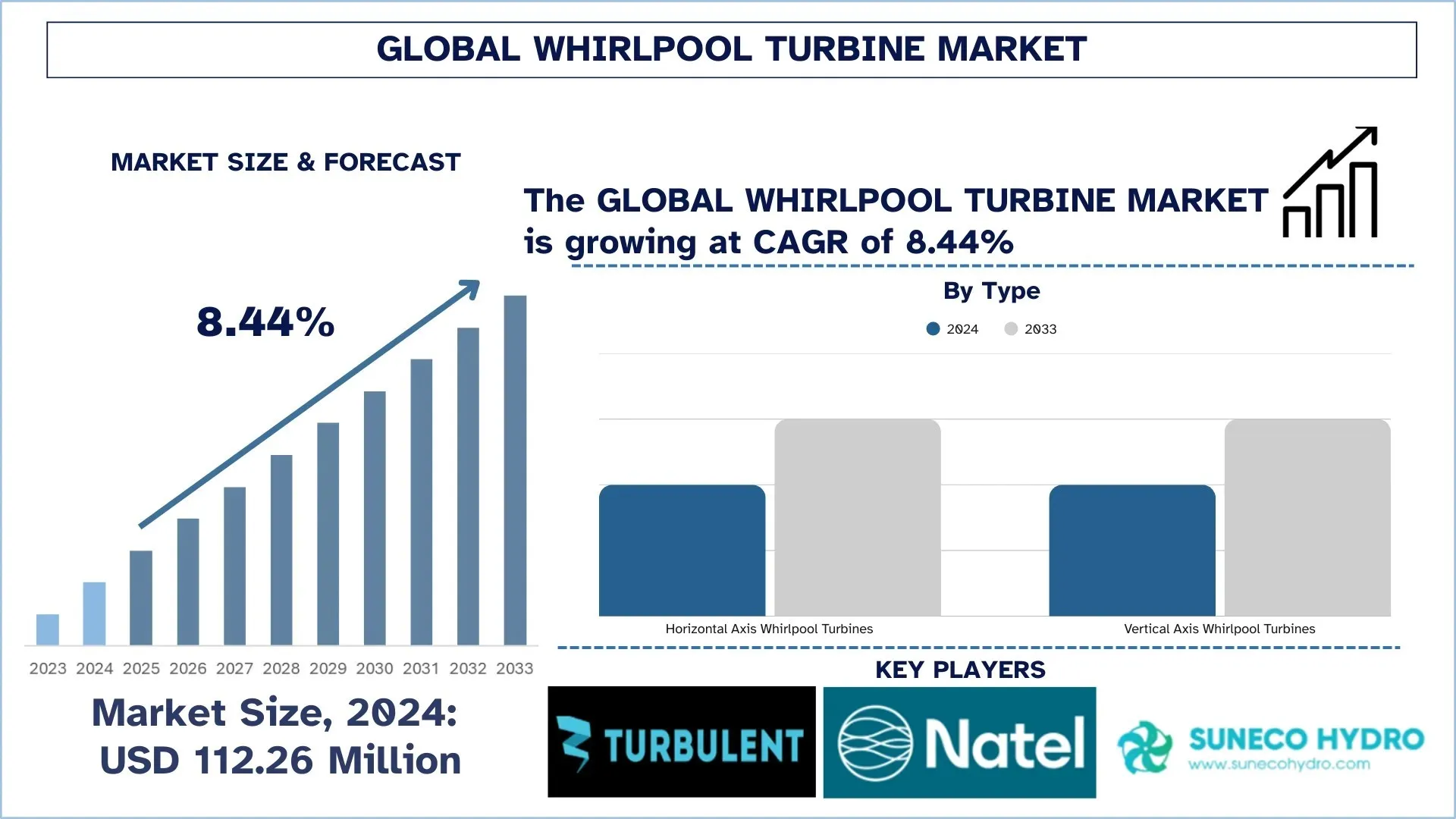

Объем глобального рынка вихревых турбин в 2024 году оценивался в 112,26 миллиона долларов США и, как ожидается, будет расти со среднегодовым темпом роста около 8,44% в течение прогнозируемого периода (2025–2033 годы), что обусловлено растущим акцентом на возобновляемые решения в области гидроэнергетики, увеличением инвестиций в автономные и микрогидропроекты, а также государственной политикой поддержки, продвигающей чистую энергию, что стимулирует рост глобального рынка вихревых турбин.

Анализ рынка вихревых турбин

Энергетические системы в мире становятся все более сложными, и современная практика требует эффективной и надежной выработки гидроэнергии в широком диапазоне условий потока. Появление новых возможностей наблюдается на глобальном рынке вихревых турбин из-за роста требований к устойчивости и потребности в децентрализованной возобновляемой энергии, где маломасштабные и низконапорные гидроэнергетические продукты начинают набирать обороты. Поскольку вихревые турбины считаются важным фактором в использовании рек, каналов и промышленных стоков для производства электроэнергии, коммунальные предприятия, разработчики проектов и другие специалисты по охране окружающей среды воспринимают их как основную движущую силу расширения доступа к чистой энергии, сокращения экологического следа и повышения стабильности энергосистемы. Этому способствовала разработка надежных, безопасных для рыб моделей турбин, которые повышают совместимость с экосистемой, снижают требования к гражданскому строительству и повышают осуществимость проектов на участках с низким расходом воды. Расширение рынка также требует возможности внедрения передовых композитных материалов, прогнозного обслуживания и датчиков с поддержкой Интернета вещей (IoT) для более эффективного управления функциональностью турбины, оптимизации производства энергии и обеспечения более надежного автономного питания. В то же время принятие гибридных возобновляемых микросетей в последние годы открыло потребность в турбинах, которые могут гармонично работать с солнечными батареями и аккумуляторными элементами.

Тенденции глобального рынка вихревых турбин

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка вихревых турбин, как было обнаружено нашей командой экспертов по исследованиям.

Переход к модульным и сборным турбинным установкам

Тенденция перехода к модульным, сборным турбинным установкам становится ключевой характеристикой мирового рынка вихревых турбин. Производители также работают над разработкой систем, которые можно производить стандартизированными модулями на заводе и быстро собирать на месте. Эта методология значительно сокращает сроки строительства, сложность проектирования и риски всего проекта, особенно для небольших разработчиков и общественных энергетических проектов, которые имеют меньший технический потенциал. Сборные бассейны, корпуса турбин и встроенные блоки управления могут способствовать достижению стабильного качества и производительности на различных участках, а также облегчить воспроизведение успешных проектных решений. Модульные решения более гибкие, чем разовые, изготовленные на заказ решения, благодаря возможности масштабирования в большую или меньшую сторону путем добавления и удаления блоков в соответствии с местными условиями потока и потребностью в электроэнергии. Следовательно, более низкие входные барьеры, более быстрое внедрение, а также доступность и продаваемость малой гидроэнергетики во всем мире облегчаются модульными и сборными вихревыми турбинами.

Сегментация отрасли вихревых турбин

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке вихревых турбин, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Горизонтальные вихревые турбины доминируют на рынке вихревых турбин

На основе типа глобальный рынок вихревых турбин сегментирован на горизонтальные вихревые турбины и вертикальные вихревые турбины. Ожидается, что в 2024 году сегмент горизонтальных вихревых турбин будет занимать наибольшую долю рынка и продолжит свое доминирование в течение прогнозируемого периода. Это в основном связано с тем, что они широко используются на небольших русловых и микрогидроэлектростанциях, где разработанная конструкция доказала свою эффективность при постоянном потоке воды, механически проста и легко интегрируется с другими обычными генераторами. Эти высокотехнологичные турбины с горизонтальной осью обеспечивают безопасное производство энергии, сокращение затрат на техническое обслуживание и высокую окупаемость, дополняют стабилизацию сети и развитие энергоснабжения на базе сообществ и представляют основные ценностные предложения для коммунальных и промышленных разработчиков в этой категории. Однако сегмент вертикальных вихревых турбин будет расти самыми быстрыми темпами, поскольку он более адаптируем, поскольку его можно использовать в низконапорных приложениях с переменным потоком и приливными приложениями. Эти небольшие всенаправленные турбины привлекают значительное внимание в качестве выбора для городских водных каналов, сельскохозяйственных каналов и модернизации существующей инфраструктуры благодаря их способности максимизировать захват энергии независимо от различных условий, минимизировать экологические нарушения и в целом снизить затраты на установку.

Сегмент 10–50 киловатт занимал наибольшую долю рынка на рынке вихревых турбин.

По мощности глобальный рынок вихревых турбин сегментирован на мощность до 10 киловатт, 10–50 киловатт и свыше 50 киловатт. Ожидается, что в 2024 году сегмент 10–50 киловатт будет занимать наибольшую долю рынка и сохранит свои лидирующие позиции в течение прогнозируемого периода. Это в основном связано с его высоким уровнем соответствия микрогидроэнергетике на уровне общин, децентрализованной промышленной энергетике и небольшим коммунальным проектам, которые являются основным направлением развития низконапорной гидроэнергетики здесь, на земле. Турбины средней мощности предлагают оптимальное соотношение мощности и стоимости и относительно простую установку, что делает их предпочтительным решением для энергоснабжения удаленных деревень, предприятий по переработке сельскохозяйственной продукции и небольших коммерческих предприятий, стремящихся к энергетической независимости. Однако ожидается, что сегмент мощностью менее 10 киловатт будет расти самыми высокими темпами, поскольку спрос на сверхдецентрализованное и автономное энергоснабжение небольших домов, удаленных телекоммуникационных вышек и мелкомасштабного орошения увеличился. Они очень доступны благодаря своим небольшим размерам, низким капитальным затратам и небольшим строительным работам. В то же время сегмент мощностью более 50 киловатт по-прежнему имеет решающее значение в контексте крупных промышленных комплексов, систем районного энергоснабжения и проектов, основанных на льготных тарифах, где более высокая выработка энергии стоит дополнительных первоначальных инвестиций и необходимой инфраструктуры.

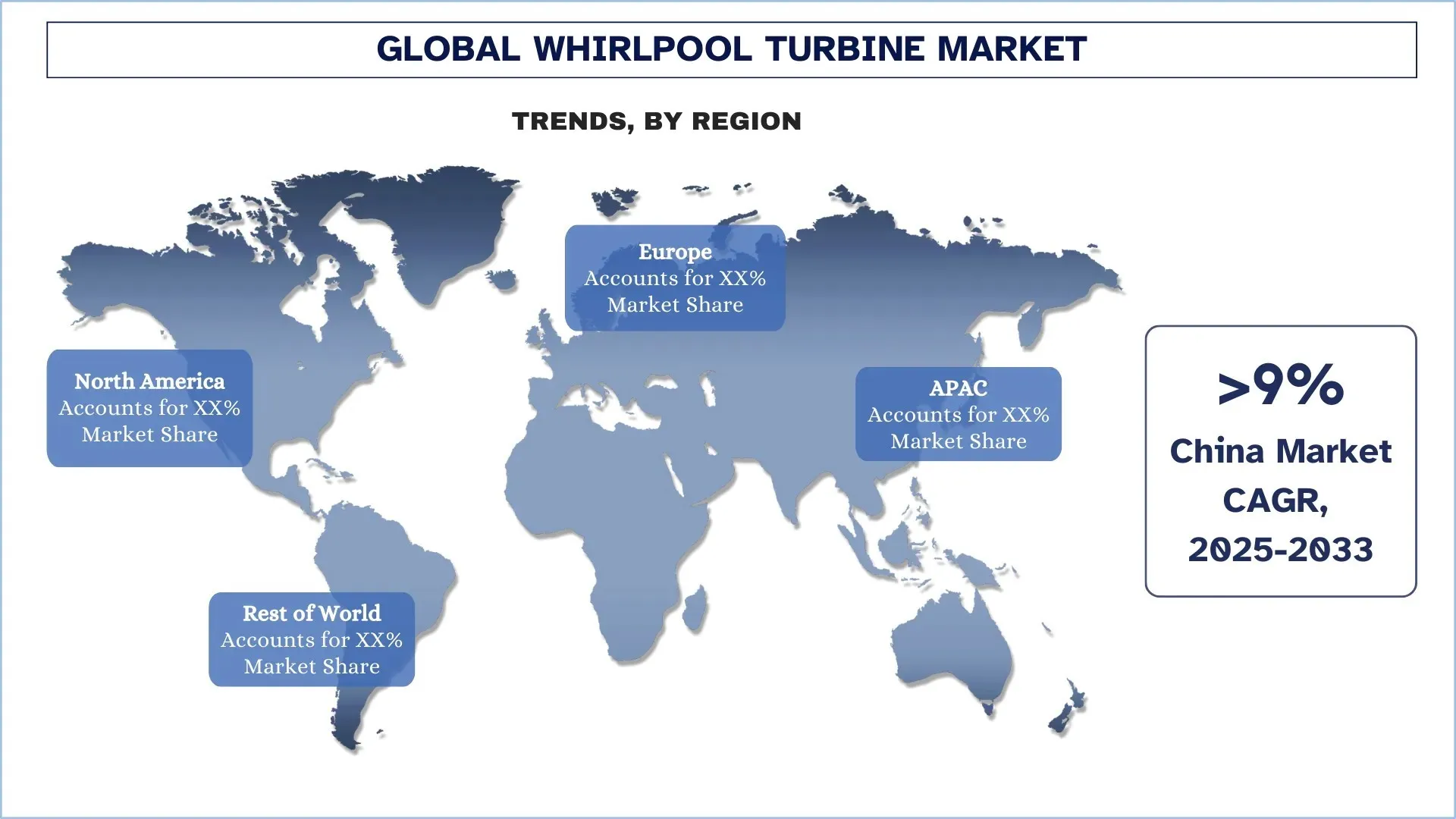

Азиатско-Тихоокеанский регион доминирует на глобальном рынке вихревых турбин

Азиатско-Тихоокеанский рынок является мировым лидером на рынке вихревых турбин, что обусловлено растущим спросом на энергию, высокой плотностью рек и сильной государственной поддержкой малой гидроэнергетики, особенно в Китае, Индии и Юго-Восточной Азии. Регион пользуется огромными инвестициями, сделанными в электрификацию сельских районов и децентрализованную возобновляемую энергию для обслуживания удаленных общин и содействия росту промышленности. Обилие сельскохозяйственных каналов, промышленных стоков и неиспользованных низконапорных гидроэнергетических объектов создало значительный рынок для установки турбин. Кроме того, местный производственный потенциал и доступные цепочки поставок компонентов турбин также способствуют темпам внедрения. Основными факторами роста являются поддерживающая политика и субсидии для снижения зависимости от дизельного топлива и достижения целей в области возобновляемой энергии. Хотя Европа продолжает оставаться значительным рынком с передовыми и высокоэффективными турбинными технологиями, а Северная Америка - с устойчивым ростом проектов в рамках общин и автономных проектов, величина роста, возникающий и острая потребность в доступе к энергии, а также устойчивые правительственные усилия прочно закрепляют за Азиатско-Тихоокеанским регионом статус крупнейшего и наиболее быстро расширяющегося рынка вихревых турбин в мире.

Китай занимал доминирующую долю на рынке вихревых турбин в Азиатско-Тихоокеанском регионе в 2024 году.

Лидерство Китая в области вихревых турбин объясняется его большой базой гидроресурсов и быстрым внедрением новых технологий в области возобновляемой энергетики. В стране также много разработчиков гидроэнергетики, поставщиков EPC и производителей турбин, что увеличивает спрос на новые установки и замену вихревых турбинных установок. Это также подкрепляется внедрением схем электрификации сельских районов при государственной финансовой поддержке и расширением внедрения автономных и микрогидросистем на основе низконапорной вихревой конструкции. Большие объемы инвестиций китайских компаний в исследования и разработки и экономически эффективная производственная экосистема позволили стране стать значительной силой на мировом рынке вихревых турбин.

Конкурентная среда в отрасли вихревых турбин

Глобальный рынок вихревых турбин является конкурентным, с участием нескольких глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Топ компаний-производителей вихревых турбин

Некоторые из основных игроков на рынке: TURBULENT, Natel Energy, Suneco Hydro, Gaia Turbine SA, Idénergie, EcoInnovation Ltd., Voith GmbH & Co. KGaA, ANDRITZ, Kourispower Pty. Ltd. и Dobriyal Brothers.

Последние разработки на рынке вихревых турбин

В марте 2024 года компания Turbulent Hydro представила улучшенную микрогидроэнергетическую вихревую турбину для работы в местах с чрезвычайно низким напором (до 1 метра). Новая система повышает захват энергии и сводит к минимуму строительные работы, что позволяет быстро развертывать проекты по электрификации сельских районов и проекты возобновляемой энергии на базе рек.

В феврале 2024 года компания Blue Freedom представила свою автономную гидроэнергетическую систему нового поколения в портативной версии для снабжения энергией автономных пользователей, а также для использования в чрезвычайных ситуациях. Продукт сочетает в себе улучшенные лопасти турбины, улучшенное хранение энергии от аккумуляторов и мониторинг производительности на основе Интернета вещей, что делает его применимым в уличных, военных и гуманитарных целях.

В январе 2024 года компания Natel Energy также добилась прогресса в своей устойчивой гидроэнергетической технологии, разработав пилотные проекты своей безопасной для рыб гидротурбины восстановления (RHT) в Северной Америке и Европе. Разработки компании направлены на снижение экологического воздействия при сохранении эффективности производства, тем самым способствуя общей трансформации гидроэнергетических решений в сторону экологически чистых решений во всем мире.

Обзор отчета о глобальном рынке вихревых турбин

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 8,44% |

Размер рынка в 2024 году | 112,26 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной регион-вкладчик | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Представленные компании | TURBULENT, Natel Energy, Suneco Hydro, Gaia Turbine SA, Idénergie, EcoInnovation Ltd., Voith GmbH & Co. KGaA, ANDRITZ, Kourispower Pty. Ltd. и Dobriyal Brothers |

Область охвата отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка вихревых турбин (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка вихревых турбин для оценки его применения в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Для подтверждения этих выводов мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости вихревых турбин. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка вихревых турбин. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, мощность, конечного пользователя и регионы в рамках глобального рынка вихревых турбин.

Основная цель исследования глобального рынка вихревых турбин

Исследование выявляет текущие и будущие тенденции на глобальном рынке вихревых турбин, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность регионального рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка вихревых турбин и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка вихревых турбин: Сегменты в исследовании включают области типа, мощности, конечного пользователя и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли вихревых турбин.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке вихревых турбин и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков глобальный размер рынка турбин, использующих энергию водоворотов, и его потенциал роста?

В2: Какой сегмент имеет наибольшую долю на мировом рынке вихревых турбин по типу?

Ожидается, что на сегмент горизонтально-осевых вихревых турбин придется наибольшая доля рынка благодаря их широкому использованию на малых русловых и микро-гидроэлектростанциях, где разработанная конструкция доказала свою эффективность при постоянном потоке воды, является механически простой и легко интегрируется с другими традиционными генераторами.

Q3: Какие факторы являются движущими силами роста глобального рынка вихревых турбин?

• Растущий акцент на малой и децентрализованной возобновляемой энергетике

• Растущий спрос на экологически чистую гидроэнергетику с низким воздействием на окружающую среду

• Использование неиспользованных низконапорных объектов

Q4: Каковы новые технологии и тенденции на мировом рынке вихревых турбин?

• Переход к модульным и сборным турбинным установкам

• Интеграция с гибридными микросетями и накопителями энергии

Q5: Каковы основные проблемы на мировом рынке вихревых турбин?

• Ограниченный коммерческий масштаб и стандартизация технологий

• Высокие первоначальные затраты и финансовые барьеры для небольших проектов

В6: Какой регион доминирует на мировом рынке гидротурбин вихревого типа?

Азиатско-Тихоокеанский рынок является мировым лидером на рынке вихревых турбин, что обусловлено растущим спросом на энергию, высокой плотностью рек и сильной государственной поддержкой малой гидроэнергетики, особенно в Китае, Индии и Юго-Восточной Азии.

Q7: Кто является ключевыми игроками на глобальном рынке вихревых турбин?

В число ключевых компаний входят:

• TURBULENT

• Natel Energy

• Suneco Hydro

• Gaia Turbine SA

• Idénergie

• EcoInnovation Ltd.

• Voith GmbH & Co. KGaA

• ANDRITZ

• Kourispower Pty. Ltd.

• Dobriyal Brothers

Q8: Как растущее внимание к децентрализованным и автономным энергетическим решениям влияет на внедрение вихревых турбин во всем мире?

• Автономная электрификация: Удаленным населенным пунктам и промышленным объектам требуется надежная генерация энергии в малых масштабах, что делает компактные вихревые турбины привлекательными для использования в русловых и низконапорных местах.

• Преимущества в стоимости и установке: Простота строительных работ, низкие эксплуатационные расходы и модульная конструкция снижают стоимость проекта и ускоряют развертывание по сравнению с традиционными гидроэлектростанциями.

• Энергетическая безопасность: Страны, стремящиеся повысить устойчивость местной энергетики и снизить зависимость от электросетей, все чаще инвестируют в микро-ГЭС и проекты турбин, основанные на вихревых технологиях.

Q9: Как государственные стимулы и политика в области возобновляемой энергетики стимулируют инвестиции в проекты вихревых турбин?

• Субсидии и тарифы: «Зеленые» тарифы, субсидии на капитальные затраты и налоговые льготы для малых гидроэлектростанций и проектов в области возобновляемых источников энергии напрямую улучшают экономические показатели проектов по установке вихревых турбин.

• Цели в области климата и выбросов: Национальные и региональные обязательства по декарбонизации подталкивают коммунальные предприятия и разработчиков к рассмотрению гидроэнергетических технологий с низким воздействием, таких как вихревые турбины.

• Благоприятное регулирование: Упрощенное получение разрешений, экологические согласования и схемы электрификации сельских районов способствуют более быстрому внедрению и масштабированию микро-гидросистем на основе вихревых технологий.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране