Рынок ветроэнергетики: текущий анализ и прогноз (2024-2032 гг.)

Акцент на компонентах (турбина, опорная конструкция, электрическая инфраструктура и прочее); Применение (на суше и на море); Регион/Страна

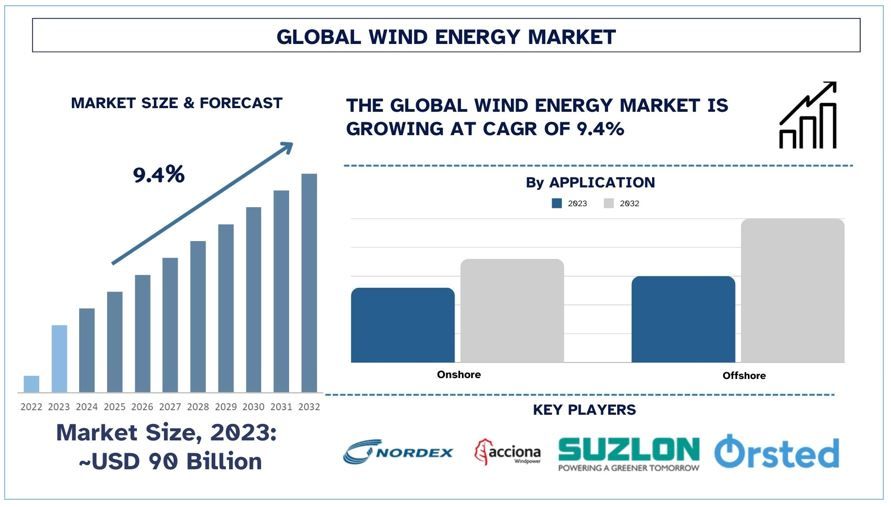

Размер и прогноз развития рынка ветроэнергетики

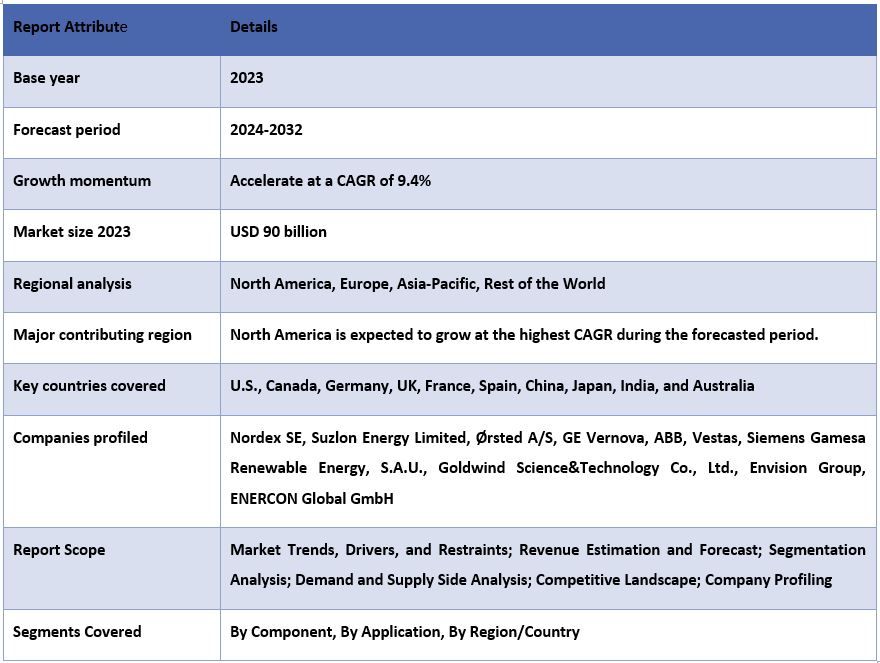

В 2023 году объем рынка ветроэнергетики оценивался примерно в 90 миллиардов долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 годы) он будет расти со значительным среднегодовым темпом роста около 9,4% благодаря растущему осознанию проблемы изменения климата.

Анализ рынка ветроэнергетики

Ветроэнергетика относится к категориям возобновляемой энергии, которые используют энергию ветра и преобразуют ее в электрическую энергию. Ветер, в свою очередь, позволяет преобразовывать кинетическую энергию в механическую, а затем в электрическую энергию внутри ветряной турбины в виде генератора. Ветроэнергетика не выделяет никаких прямых газов, и она все чаще используется в мире благодаря обширным экологическим и экономическим преимуществам.

Поскольку ветроэнергетическая отрасль стремится к дальнейшему росту, применяются несколько стратегий, среди которых - морские ветряные электростанции, а также модернизация существующих ветряных электростанций для увеличения мощности и интеграция передовых технологий, таких как техническое обслуживание с использованием ИИ, и другие. Например, 7 августа 2024 года Nordex Group получила два заказа из Франции на общую мощность 57 МВт. Заказы также включают Premium Service для обслуживания турбин в течение 20 лет после ввода в эксплуатацию осенью 2025 года. В регионе Центр-Валь-де-Луар на 105-метровых трубчатых стальных башнях устанавливаются четыре турбины N149/5.X на ветряной электростанции мощностью 22,8 МВт. Они также используют государственные стимулы и расширяют использование гибридных энергетических решений, включающих ветер и солнечную энергию, а также хранилища для нестабильной энергии.

Тенденции рынка ветроэнергетики

В этом разделе рассматриваются ключевые тенденции рынка, влияющие на различные сегменты рынка ветроэнергетики, выявленные нашими экспертами-исследователями.

Наземный сегмент преобразует ветроэнергетическую отрасль

Сегмент наземной ветроэнергетики занимает доминирующую долю на рынке ветроэнергетики, о чем свидетельствует более низкая стоимость установки и эксплуатации по сравнению с рисками, связанными с морскими ветроэнергетическими проектами. Наземные ветряные электростанции проще в установке, поскольку они не требуют сложного оборудования и могут мгновенно адаптироваться к повышенным потребностям в энергии. Кроме того, места расположения наземных ветряных электростанций преимущественно находятся в районах с большими земельными участками и хорошим ветровым режимом для производства электроэнергии. Например, 16 сентября 2024 года компания BP объявила о планах продать свой существующий бизнес в области наземной ветроэнергетики в США, bp Wind Energy, и объединить разработку наземных проектов возобновляемой энергетики через Lightsource bp. Кроме того, достижения в технологии турбин и их совместимость с сетью только повысили жизнеспособность наземной ветроэнергетики. Все это в сочетании с государственной поддержкой и политикой во многих регионах обеспечило то, что наземный ветер занимает наибольшую долю на мировом рынке ветроэнергетики и способствует его росту. Например, 29 января 2024 года подразделение GE Vernova по наземной ветроэнергетике подтвердило подписание стратегического рамочного соглашения с Squadron Energy на 1,4 гигаватта (ГВт) наземных ветроэнергетических проектов в Новом Южном Уэльсе, Австралия. Первоначально об этом соглашении было объявлено компанией Squadron Energy ранее в этом месяце, чтобы отметить начало строительства ветряной электростанции Uungala.

Азиатско-Тихоокеанский регион лидирует на рынке.

Азиатско-Тихоокеанский регион занимает значительную долю на мировом рынке ветроэнергетики, что обусловлено государственной поддержкой, усилением индустриализации и повышенным вниманием к более чистым энергетическим решениям для борьбы с загрязнением окружающей среды и изменением климата. Китай, крупнейший в мире рынок ветроэнергетики, сосредоточился на инвестициях в наземный и морской ветер, в то время как Индия увеличивает свои мощности ветроэнергетики как путь к энергетическому переходу. Согласно отчету Global Wind Energy Council за 2024 год, Китай шестой год подряд лидирует в мире по ежегодному развитию морской ветроэнергетики: в 2023 году было введено в эксплуатацию 6,3 ГВт, что составляет 58% от общемирового прироста и доводит общее количество установок морской ветроэнергетики до 38 ГВт, что на 3,7 ГВт (11%) больше, чем в Европе. В других странах Азиатско-Тихоокеанского региона в прошлом году ввели в эксплуатацию новые мощности морской ветроэнергетики три рынка: Тайвань (Китай) (692 МВт), Япония (62 МВт) и Южная Корея (4 МВт). В связи с этим повышенная инновационность в конструкции ветряных турбин и снижение стоимости источника энергии сделали использование ветроэнергии дешевле, чем другие известные традиционные источники энергии. Такое региональное развитие дополнительно поддерживается крупномасштабными инвестициями в инфраструктуру и трансграничным сотрудничеством, что ставит Азиатско-Тихоокеанский регион в авангард мирового развития ветроэнергетики.

Обзор отрасли ветроэнергетики

Рынок ветроэнергетики является конкурентным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения. Некоторые из основных игроков, работающих на рынке, - это Nordex SE, Suzlon Energy Limited, Ørsted A/S, GE Vernova, ABB, Vestas, Siemens Gamesa Renewable Energy, S.A.U., Goldwind Science & Technology Co., Ltd., Envision Group, ENERCON Global GmbH.

Новости рынка ветроэнергетики

- 9 сентября 2024 года Suzlon Group, крупнейший в Индии поставщик решений в области возобновляемой энергетики, объявила о получении крупнейшего в Индии заказа на ветроэнергетику от NTPC Green Energy Limited (подразделение возобновляемых источников энергии крупнейшего в Индии энергетического конгломерата NTPC Limited) на 1166 МВт.

- 25 января 2024 года Ørsted подписала соглашение с Eversource о приобретении 50% акций Eversource в Sunrise Wind, морской ветряной электростанции мощностью 924 МВт, которая будет поставлять электроэнергию в Нью-Йорк. Приобретение подлежит успешному присуждению Sunrise Wind в рамках текущего запроса предложений New York 4 на мощности морской ветроэнергетики, подписанию контракта OREC (сертификаты возобновляемой энергии морской ветроэнергетики) с энергетическим агентством Нью-Йорка NYSERDA, заключению долгосрочных соглашений о приобретении, получению плана строительства и эксплуатации (COP) и соответствующих разрешений регулирующих органов.

- 14 декабря 2023 года GE Vernova объявила о подписании рамочного соглашения с Forestalia об установке до 693 МВт наземных ветряных турбин на 16 будущих объектах проектов в регионе Арагон в Испании.

Охват отчета о рынке ветроэнергетики

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общей производительности отрасли с одного взгляда.

- Отчет охватывает углубленный анализ видных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты индивидуальной настройки:

Глобальный рынок ветроэнергетики может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка ветроэнергетики (2022-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка мировой ветроэнергетики были тремя основными этапами, предпринятыми для создания и анализа внедрения ветроэнергетики в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости мирового рынка ветроэнергетики. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили нисходящий/восходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка ветроэнергетики с использованием внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., а также внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Этап 2: Сегментация рынка:

После получения исторических данных о размере рынка ветроэнергетики мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают компоненты, приложения и регионы. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка для различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка ветроэнергетики. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как компоненты, приложения и регионы рынка ветроэнергетики. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе ветроэнергетики по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: Основываясь на действенных выводах, полученных на основе вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам на мировом рынке ветроэнергетики и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий/восходящий подход, чтобы получить прогноз рынка на 2032 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения дохода (USD) и темпы внедрения рынка ветроэнергетики на основных рынках внутри страны.

- Все процентные доли, разбивки и декомпозиции сегментов и подсегментов рынка

- Ключевые игроки на мировом рынке ветроэнергетики с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, операционные руководители, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичного исследования, были объединены с результатами вторичных исследований, превращая, таким образом, информацию в действенные выводы.

Разделение основных участников по разным регионам

Разработка рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка ветроэнергетики. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в компонентах, приложениях и регионах мирового рынка ветроэнергетики.

Основная цель исследования мирового рынка ветроэнергетики

В исследовании были точно определены текущие и будущие рыночные тенденции мирового рынка ветроэнергетики. Инвесторы могут получить стратегические выводы, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставляя промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка ветроэнергетики в стоимостном выражении (USD). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области компонентов, применения и регионов.

- Определение и анализ нормативно-правовой базы для ветроэнергетики

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Анализ текущего и прогнозируемого размера рынка ветроэнергетики для основного региона.

- Основные страны регионов, рассмотренные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка ветроэнергетики и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

- Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста рынка ветроэнергетики?

Q2: Каковы движущие факторы роста рынка ветроэнергетики?

В3: Какой сегмент имеет наибольшую долю рынка ветроэнергетики по применению?

Q4: Каковы основные тенденции на рынке ветроэнергетики?

Q5: Какой регион будет доминировать на рынке ветроэнергетики?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране