Рынок редукторов ветряных турбин: текущий анализ и прогноз (2021-2027)

Акцент на развертывании (на суше и на море {Фиксированные и плавучие регионы и страна)

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

Растущий спрос на электроэнергию из возобновляемых источников энергии привел к экспоненциальному росту мировой ветроэнергетической отрасли. Кроме того, 93 ГВт новых установок в 2020-21 финансовом году увеличили общую установленную мощность ветроэнергетики в мире до 743 ГВт. Кроме того, благодаря технологическим инновациям и экономии за счет масштаба мировой рынок ветроэнергетики за последнее десятилетие увеличился почти в четыре раза и зарекомендовал себя как один из самых экономически эффективных и устойчивых источников энергии во всем мире. В 2020 году рекордный рост был обусловлен всплеском установок в Китае и США — двух крупнейших в мире рынках ветроэнергетики, на которые приходится более половины общей мощности ветроэнергетики в мире.

По данным Global Wind Energy Council (GWEC) Market Intelligence, в течение следующих пяти лет будет добавлено более 469 ГВт новых мощностей наземной и морской ветроэнергетики — это почти 94 ГВт новых установок ежегодно до 2025 года, исходя из нынешней политики и планов.

В связи с ростом спроса на электроэнергию, ветроэнергетика растет значительными темпами благодаря своей высокой эффективности и снижению стоимости. В дополнение к этому, по сравнению с другими возобновляемыми источниками энергии, она имеет низкую стоимость обслуживания. Кроме того, для достижения нулевого уровня выбросов потребуется принятие смелых мер в большом количестве секторов, и ветроэнергетика должна стать одним из краеугольных камней «зеленого» восстановления, играя важную роль в ускорении глобального перехода к «зеленой» энергетике.

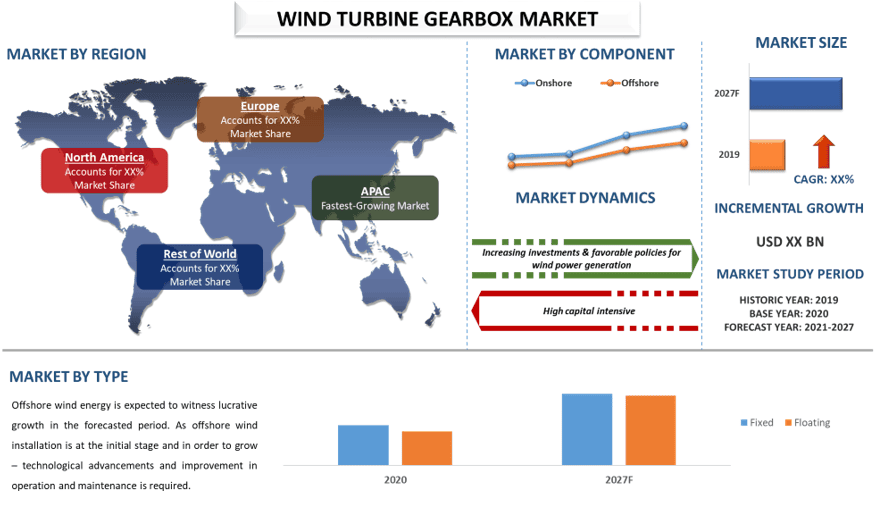

Green Wind Energy Council (GWEC) ожидает, что в течение следующих пяти лет, то есть до 2025 года, будет добавлено более 469 ГВт новых мощностей наземной и морской ветроэнергетики. Благодаря взрывному росту установок ветряных турбин в Китае Азиатско-Тихоокеанский регион продолжает лидировать в развитии мировой ветроэнергетики, и его доля на мировом рынке увеличилась в 2020 году. Таким образом, ожидается, что мировой рынок редукторов ветряных турбин будет демонстрировать среднегодовой темп роста около 27% в течение прогнозируемого периода.

Аналитические выводы, представленные в отчете

«Среди видов размещения, на оффшорную категорию придется более высокий CAGR в течение прогнозируемого периода»

На основании размещения рынок разделен на наземный и оффшорный. Среди них оффшорная категория демонстрирует более высокий CAGR в течение прогнозируемого периода. В энергетическом секторе наблюдается заметный сдвиг в сторону возобновляемой и зеленой энергии из-за таких факторов, как необходимость сокращения выбросов углекислого газа, истощение ископаемого топлива, изменение климата и т. д. Существуют различные государственные стратегии, направленные на поддержку инициативы по переходу к более экологичной энергетике. Многие многонациональные компании предпринимают инициативы по сокращению своего углеродного следа, чтобы внести свой вклад в создание более экологичной планеты и устойчивое развитие. Например, Equinor (Норвегия) планирует сократить свои выбросы углекислого газа вдвое к 2050 году. Частью плана является развитие бизнеса в области возобновляемых источников энергии, особенно морской ветроэнергетики, которая может достичь 6 000 мегаватт через шесть лет и 16 000 мегаватт через 15 лет.

Кроме того, растущие инвестиции в развитие устойчивых энергетических платформ, включая стационарные и плавучие морские ветроэнергетические проекты, будут способствовать внедрению технологий. Низкие затраты на обслуживание, сокращение потребности в рабочей силе и минимальная занимаемая площадь — вот некоторые из основных факторов, стимулирующих долю рынка.

«Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода»

Ожидается, что рынок редукторов ветряных турбин в Азиатско-Тихоокеанском регионе будет демонстрировать экспоненциальный CAGR в течение прогнозируемого периода. Основные факторы, способствующие росту, включают благоприятную государственную политику, увеличение инвестиций в проекты ветроэнергетики и снижение стоимости ветроэнергетики, что привело к увеличению использования ветроэнергетики, тем самым положительно способствуя спросу на ветроэнергетику. Более того, ожидается, что технологические достижения в области эффективности и снижение стоимости производства морских ветряных турбин создадут широкие возможности для участников рынка в Азиатско-Тихоокеанском регионе.

Китай занимал значительную долю доходов на мировом рынке ветроэнергетики в 2020 году благодаря поддержке государственной политики и легкой доступности сырья. Китай лидировал в крупнейшем в мире увеличении мощностей ветроэнергетики. Кроме того, наличие крупных производителей турбин и внедрение крупных проектов морской ветроэнергетики. В 2021 году китайский производитель ветряных турбин MingYang Smart Energy запустил турбину мощностью 5,5 МВт, первую плавучую морскую ветряную башню и турбину, когда-либо построенную в Китае.

Причины купить этот отчет:

- Исследование включает анализ определения размеров рынка и прогнозирования, проверенный аутентифицированными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок редукторов ветряных турбин может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности бизнеса, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка редукторов для ветряных турбин были тремя основными этапами, предпринятыми для создания и анализа спроса и продаж редукторов для ветряных турбин в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости отрасли. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили восходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже.

Узнайте больше о методологии исследования

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка редукторов для ветряных турбин из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка редукторов для ветряных турбин мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, - это размещение и тип. Кроме того, был проведен анализ на региональном уровне для оценки общего спроса на редукторы для ветряных турбин в глобальном контексте.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая автомобилизация и технологический прогресс в секторе здравоохранения и т. д. Были проанализированы исторические тенденции и их ежегодное влияние на размер и долю рынка. Также были тщательно изучены сценарии спроса и предложения.

ЗАПРОСИТЬ ИНДИВИДУАЛЬНУЮ НАСТРОЙКУ

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных из вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке и долям рынка сегментов и компаний. Все необходимые процентные разбивки и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть восходящий подход, для получения прогноза рынка до 2027 года для различных сегментов и подсегментов в основных регионах мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и спрос на редукторы для ветряных турбин в основных регионах мира

- Все процентные доли, разбивки и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке редукторов для ветряных турбин с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VPs, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов, руководители региональных отделов, руководители стран и т. д.) в основных странах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичного исследования были объединены с результатами вторичного исследования, что превратило информацию в полезные данные.

Распределение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка редукторов для ветряных турбин. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях размещения и регионов.

Основная цель исследования рынка редукторов для ветряных турбин

В исследовании точно определены текущие и будущие рыночные тенденции рынка редукторов для ветряных турбин. Инвесторы могут получить стратегические данные, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции будут определять общую привлекательность рынка на региональном уровне, предоставляя платформу для промышленного участника, чтобы использовать неиспользованный рынок для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка редукторов для ветряных турбин в стоимостном выражении (доллары США). Также анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов отрасли

- Сегменты в исследовании включают размещение и регионы

- Определенный анализ нормативно-правовой базы для отрасли рынка редукторов для ветряных турбин

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, наряду с анализом поведения клиентов и конкурентов, относящегося к отрасли

- Анализ текущего и прогнозируемого размера рынка редукторов для ветряных турбин во всем мире. Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки); Европу (Германия, Великобритания, Франция, Испания, остальная часть Европы); Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Австралия, остальная часть Азиатско-Тихоокеанского региона); и остальной мир. Определение и анализ конкурентной среды сектора рынка редукторов для ветряных турбин и стратегий роста, принятых участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ОВиК Индии по декарбонизации: текущий анализ и прогноз (2026-2034)

Акцент на Типе продукта (Отопительное оборудование, Вентиляционное оборудование, Оборудование для кондиционирования воздуха, Прочее); Типе декарбонизации (Прямая, Косвенная); Мощности (До 5 тонн, 5-20 тонн, Свыше 20 тонн); Конечному пользователю (Коммерческие здания, Жилые здания, Промышленные объекты, Медицинские учреждения, Дата-центры, Прочее); и Регион/Штаты

Рынок фильтрации в сфере Midstream Oil & Gas: текущий анализ и прогноз (2026–2034 гг.)

Акцент на технологии фильтрации (коалесцирующие фильтры, картриджные фильтры, механические фильтры, мешочные фильтры, фильтры для удаления твердых частиц, фильтры с активированным углем, сетчатые фильтры и другие); по применению (газоперерабатывающие заводы, компрессорные станции, хранение и распределение, трубопроводный транспорт, переработка СПГ и другие); по этапу фильтрации (фильтрация масла и фильтрация газа), по конечному пользователю (нефтеперерабатывающие и нефтехимические предприятия) и региону/стране

Рынок резервных систем питания для больниц на водороде: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе системы (портативная, стационарная, гибридная); мощности (до 100 кВт, 100–500 кВт и свыше 500 кВт); конечном пользователе (государственные больницы, частные больницы, специализированные больницы и учреждения скорой помощи); и регионе/стране

Рынок ветровых LiDAR: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (вертикальные профилемеры ветра LiDAR, наземные ветровые LiDAR, ветровые LiDAR, устанавливаемые на гондоле, авиационные ветровые LiDAR и другие); компонентах (датчик, навигатор, лазер и другие); местоположении (на суше и на море); применении (ветроэнергетика, метеорология и охрана окружающей среды и авиация); и регионе/стране