Thị trường Interposer Kính: Phân tích Hiện tại và Dự báo (2025-2033)

Chú trọng vào Kích thước Tấm bán dẫn (200 mm, 300 mm và trên 300 mm); Đóng gói (Đóng gói 2.5D, Đóng gói 3D và Đóng gói Cấp độ Panel); Ngành Công nghiệp Sử dụng Cuối cùng (Điện tử Tiêu dùng, Viễn thông, Ô tô, Quốc phòng & Hàng không vũ trụ và Các ngành khác); và Khu vực/Quốc gia

Quy mô & Dự báo Thị trường Tấm trung gian bằng kính Toàn cầu

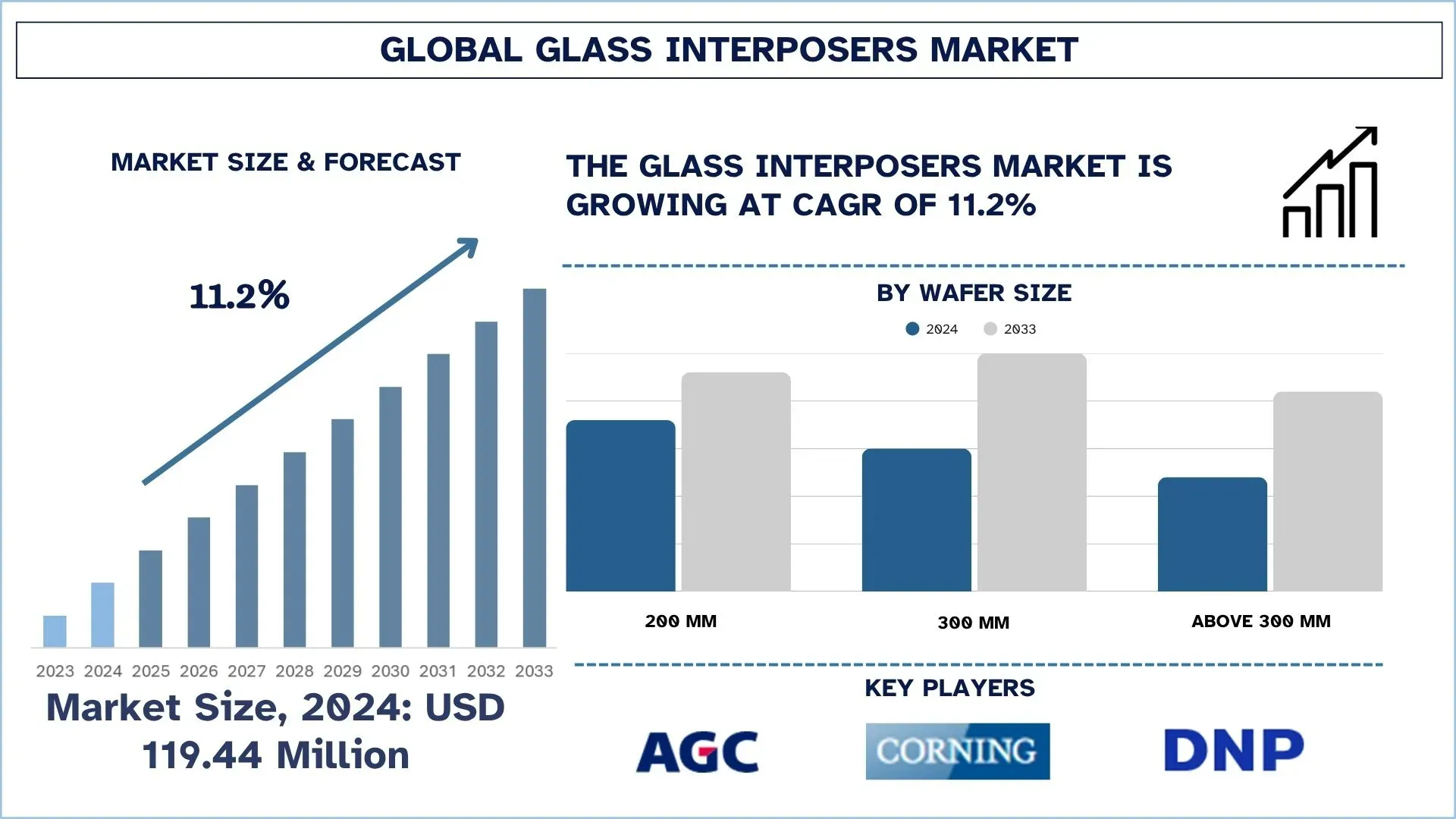

Thị trường Tấm trung gian bằng kính Toàn cầu được định giá 119,44 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 11,2% trong giai đoạn dự báo (2025-2033F), được thúc đẩy bởi nhu cầu ngày càng tăng đối với bao bì bán dẫn tiên tiến để hỗ trợ các ứng dụng điện toán hiệu năng cao, 5G và AI.

Phân tích Thị trường Tấm trung gian bằng kính

Tấm trung gian bằng kính là một thành phần quan trọng được sử dụng trong lĩnh vực vi điện tử, đóng vai trò là nền tảng cầu nối giữa chip silicon và chất nền hoặc bảng mạch in (PCB) mà chip được gắn vào. Tấm trung gian bằng kính cung cấp một số tính năng, chẳng hạn như hiệu suất cao hơn do các đặc tính điện vượt trội và khả năng quản lý nhiệt được tăng cường so với các chất nền hữu cơ truyền thống.

Thị trường tấm trung gian bằng kính đang trải qua sự tăng trưởng đáng kể do nhu cầu ngày càng tăng đối với các thiết bị bán dẫn hiệu năng cao, tiết kiệm năng lượng và thu nhỏ. Điện toán hiệu năng cao (HPC), trí tuệ nhân tạo (AI) và truyền thông 5G, cũng như các ứng dụng tiên tiến khác, đòi hỏi mật độ kết nối cao, tổn thất tín hiệu tối thiểu và khả năng quản lý nhiệt tuyệt vời, mà chỉ tấm trung gian bằng kính mới có thể cung cấp so với các chất nền hữu cơ truyền thống.

Xu hướng Thị trường Tấm trung gian bằng kính Toàn cầu

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường tấm trung gian bằng kính toàn cầu, theo phát hiện của nhóm chuyên gia nghiên cứu của chúng tôi.

Việc Áp dụng Ngày càng Tăng các Công nghệ Đóng gói 2.5D và 3D cho Chất bán dẫn Thế hệ Tiếp theo

Việc áp dụng công nghệ đóng gói 2.5D và 3D trong chất bán dẫn thế hệ tiếp theo là một xu hướng lớn khác trên thị trường tấm trung gian bằng kính. Với nhu cầu ngày càng tăng về điện toán hiệu năng cao, AI, 5G và các thiết bị IoT, các công nghệ đóng gói thông thường đang trở nên hạn chế về khả năng thu nhỏ, nhanh và tiết kiệm điện. Tấm trung gian bằng kính, có khả năng cách điện tốt hơn, ít tổn thất tín hiệu hơn và ổn định về kích thước hơn, đang được sử dụng thường xuyên hơn để cho phép tích hợp không đồng nhất tiên tiến hơn trong kiến trúc 2.5D/3D. Điều này cho phép xếp chồng hoặc kết nối các chip hoặc các thành phần khác nhau với hiệu suất được cải thiện, thúc đẩy việc sử dụng trong các trung tâm dữ liệu, điện tử tiêu dùng và các ứng dụng ô tô.

Phân khúc Ngành Tấm trung gian bằng kính

Phần này cung cấp phân tích về các xu hướng chính trong từng phân khúc của báo cáo thị trường tấm trung gian bằng kính toàn cầu, cùng với dự báo ở cấp độ toàn cầu, khu vực và quốc gia cho năm 2025-2033.

Phân khúc kích thước tấm wafer 300 mm Thống trị Thị trường Tấm trung gian bằng kính Toàn cầu

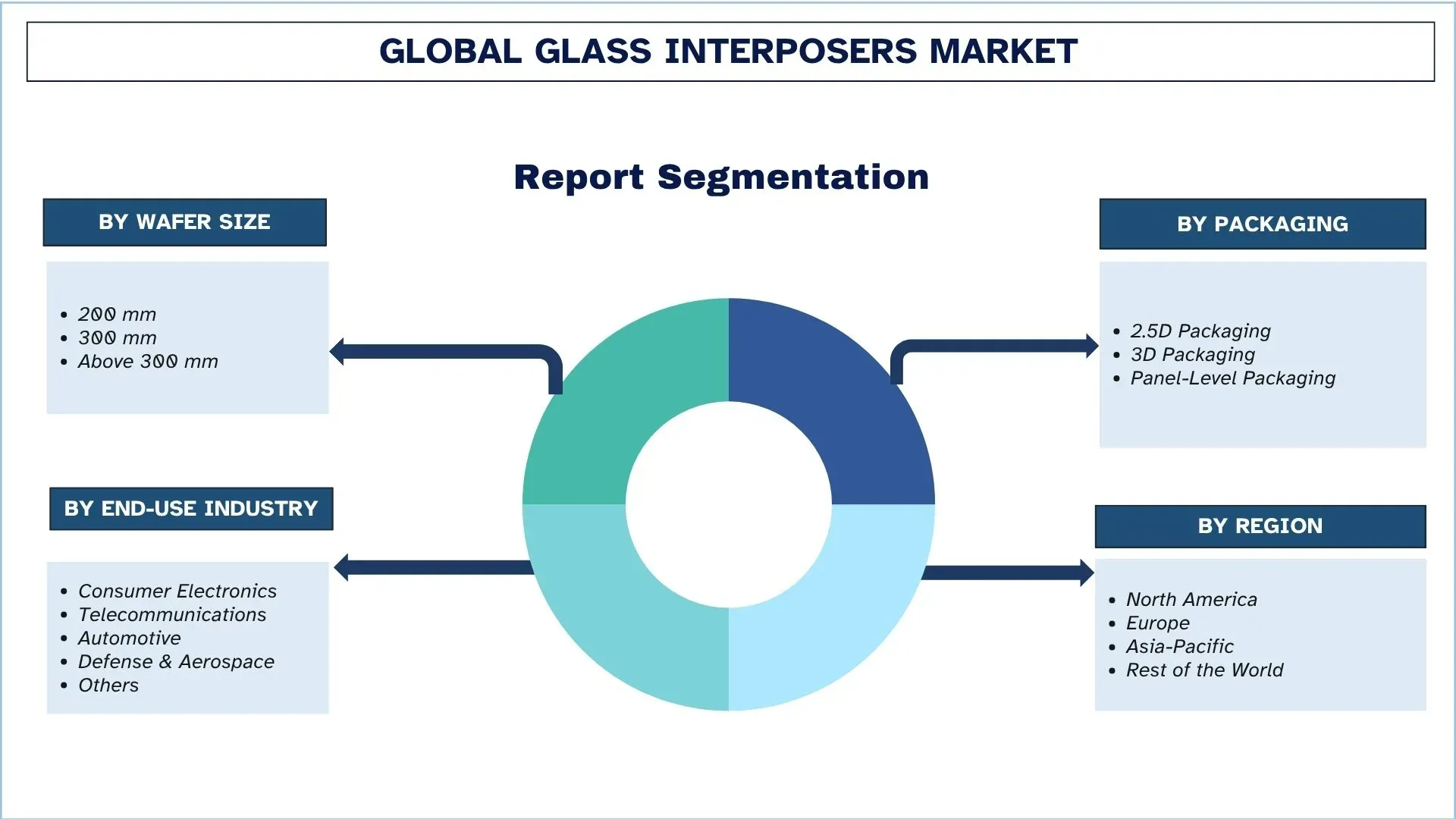

Dựa trên danh mục kích thước tấm wafer, thị trường được phân loại thành 200 mm, 300 mm và trên 300 mm. Trong số này, phân khúc tấm wafer 300 mm chiếm thị phần lớn nhất vì nó mang lại năng suất tốt hơn trên mỗi tấm wafer, hiệu quả về chi phí và thường được sử dụng trong sản xuất chất bán dẫn trong nhiều ứng dụng khác nhau như bộ nhớ, logic và bộ xử lý tiên tiến. Tuy nhiên, phân khúc tấm wafer trên 300 mm được dự đoán sẽ có mức tăng trưởng mạnh mẽ trong tương lai khi các nhà lãnh đạo ngành tập trung vào công nghệ sản xuất thế hệ tiếp theo để đáp ứng nhu cầu của các thiết bị hỗ trợ AI, IoT và 5G, điều này có khả năng làm giảm chi phí trên mỗi chip và tăng năng suất.

Phân khúc Điện tử Tiêu dùng Thống trị Thị trường Tấm trung gian bằng kính Toàn cầu.

Dựa trên danh mục ngành sử dụng cuối, thị trường được phân khúc thành điện tử tiêu dùng, viễn thông, ô tô, quốc phòng & hàng không vũ trụ và các ngành khác. Trong số này, điện tử tiêu dùng hiện đang chiếm thị phần lớn nhất do nhu cầu rất lớn đối với điện thoại thông minh, máy tính xách tay, thiết bị đeo và các thiết bị thông minh khác cần các giải pháp bán dẫn phức tạp để xử lý, lưu trữ và giao tiếp. Tuy nhiên, ngành công nghiệp ô tô được dự đoán là lĩnh vực phát triển nhanh nhất trong tương lai do việc tăng cường triển khai xe điện, sự phát triển của hệ thống lái tự động và hệ thống hỗ trợ người lái công nghệ cao (ADAS). Sự gia tăng chất bán dẫn trên mỗi xe và áp lực từ chính phủ trong việc áp dụng xe điện sẽ thúc đẩy đáng kể nhu cầu của ngành công nghiệp ô tô.

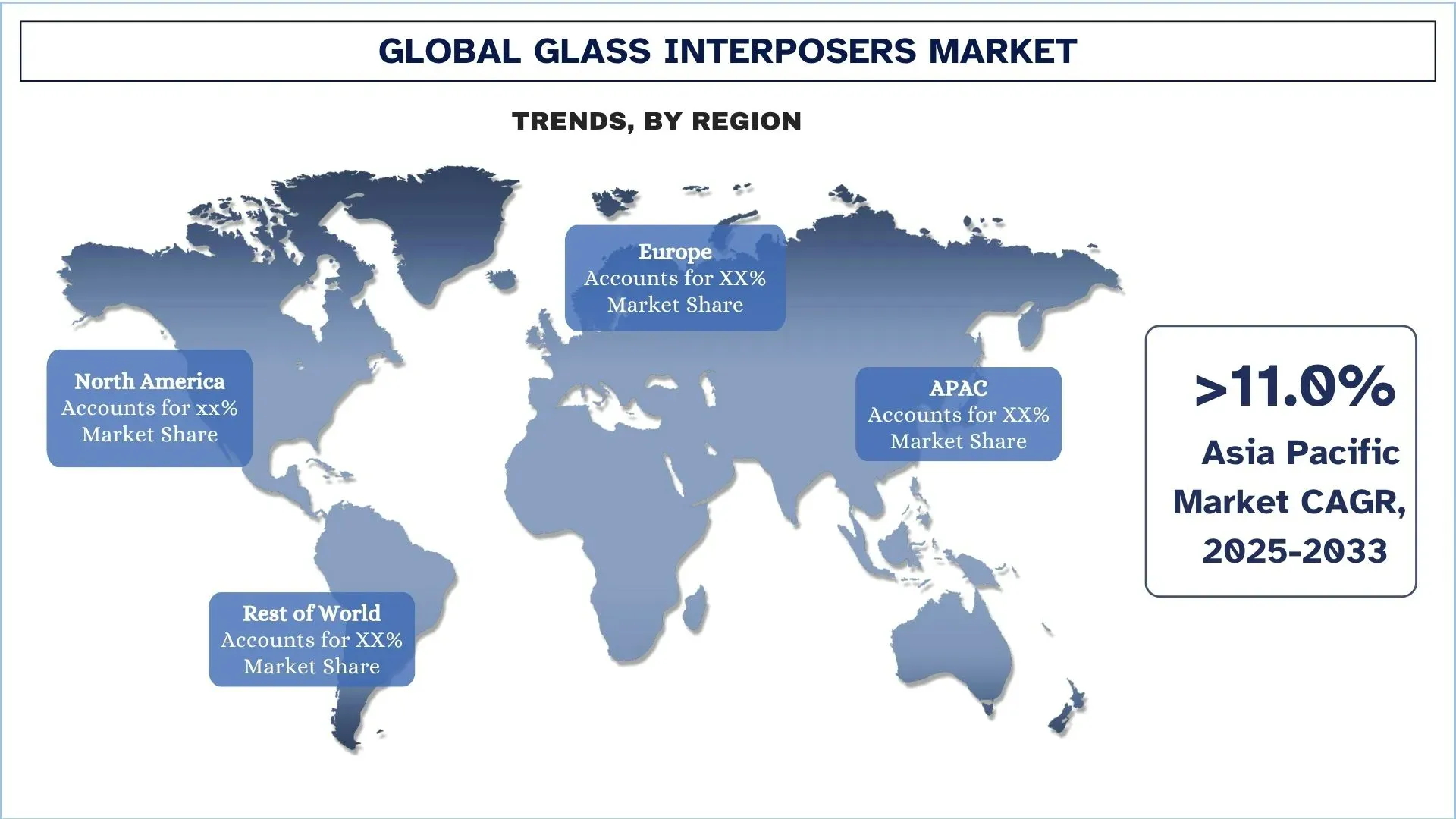

Châu Á - Thái Bình Dương nắm giữ thị phần lớn nhất trong thị trường Tấm trung gian bằng kính toàn cầu

Khu vực Châu Á - Thái Bình Dương nắm giữ một thị phần đáng kể của thị trường tấm trung gian bằng kính do hệ sinh thái sản xuất chất bán dẫn đã được thiết lập tốt, do các quốc gia như Trung Quốc, Đài Loan, Hàn Quốc và Nhật Bản dẫn đầu. Sự sẵn có của các xưởng đúc lớn, nhà cung cấp OSAT và nhà cung cấp chất nền thủy tinh giúp sản xuất quy mô lớn có thể thực hiện được và việc áp dụng các giải pháp phức tạp trong đóng gói. Các tấm trung gian hiệu năng cao, mật độ cao và ổn định nhiệt là cần thiết khi điện tử tiêu dùng, trung tâm dữ liệu, ứng dụng AI và cơ sở hạ tầng 5G phát triển nhanh chóng. Ngoài ra, khu vực Châu Á - Thái Bình Dương là khu vực được ưa thích nhất để sản xuất tấm trung gian bằng kính, do các chính sách của chính phủ thuận lợi, đầu tư vào nghiên cứu và phát triển và sản xuất hiệu quả về chi phí, có thể phục vụ cả thị trường địa phương và xuất khẩu toàn cầu.

Trung Quốc nắm giữ phần lớn Thị trường Tấm trung gian bằng kính Châu Á - Thái Bình Dương vào năm 2024

Trung Quốc có thị phần lớn nhất trong thị trường tấm trung gian bằng kính Châu Á - Thái Bình Dương, có thể là do mức độ sản xuất chất bán dẫn quy mô lớn và hệ sinh thái điện tử rộng lớn của nước này. Quốc gia này là một trung tâm toàn cầu về điện tử tiêu dùng, công nghệ 5G và ứng dụng dựa trên AI, tạo ra nhu cầu cao về các công nghệ đóng gói phức tạp. Ngoài ra, các khoản đầu tư đáng kể vào sản xuất chất bán dẫn trong nước, kết hợp với sự hỗ trợ của chính phủ thông qua các chương trình như Made in China 2025, nâng cao vị thế dẫn đầu của nước này. Ngoài ra, Trung Quốc đã có thể hợp tác với các xưởng đúc quốc tế, nhà cung cấp OSAT và nhà cung cấp chất nền thủy tinh để nhanh chóng hỗ trợ đóng gói 2.5D/3D và các công nghệ xuyên kính (TGV), điều này đã giúp nước này trở thành thị trường lớn nhất về tấm trung gian bằng kính.

Bối cảnh Cạnh tranh Ngành Tấm trung gian bằng kính

Thị trường tấm trung gian bằng kính toàn cầu có tính cạnh tranh, với một số người chơi thị trường toàn cầu và quốc tế. Các nhà chơi chính đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty Hàng đầu trên Thị trường Tấm trung gian bằng kính

Một số công ty lớn trên thị trường là AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. và Nippon Electric Glass Co., Ltd.

Các Phát triển Gần đây trên Thị trường Tấm trung gian bằng kính

Vào tháng 4 năm 2023, 3D Glass Solutions (3DGS) đã kết thúc vòng gọi vốn Series C trị giá 30 triệu USD, do Walden Catalyst Ventures dẫn đầu cùng với Intel Capital, Lockheed Martin Ventures và các nhà đầu tư khác. Khoản tài trợ được hướng tới việc mở rộng năng lực sản xuất tại Hoa Kỳ và nâng cao các sản phẩm chất nền và thụ động tích hợp dựa trên kính. Cột mốc này nhấn mạnh sự tin tưởng ngày càng tăng của nhà đầu tư vào công nghệ tấm trung gian bằng kính và các giải pháp tích hợp không đồng nhất 3D.

Vào tháng 3 năm 2023, Dai Nippon Printing Co. (DNP) đã phát triển Chất nền lõi kính (GCS) mới sử dụng công nghệ Xuyên kính (TGV) mật độ cao để thay thế chất nền nhựa thông thường trong các gói bán dẫn. Chất nền có tỷ lệ khung hình cao và hệ thống dây dẫn có bước sóng mịn, nhằm mục đích nâng cao hiệu suất và khả năng mở rộng cho tích hợp chất bán dẫn thế hệ tiếp theo.

Phạm vi Báo cáo Thị trường Tấm trung gian bằng kính Toàn cầu

Thuộc tính Báo cáo | Chi tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với CAGR là 11,2% |

Quy mô thị trường 2024 | 119,4 USD triệu |

Phân tích khu vực | Bắc Mỹ, Châu Âu, Châu Á - Thái Bình Dương, Phần còn lại của Thế giới |

Khu vực đóng góp chính | Khu vực Bắc Mỹ dự kiến sẽ thống trị thị trường trong giai đoạn dự báo. |

Các quốc gia chính được đề cập | Hoa Kỳ, Canada, Đức, Vương quốc Anh, Tây Ban Nha, Ý, Pháp, Trung Quốc, Nhật Bản và Ấn Độ. |

Các công ty được giới thiệu | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. và Nippon Electric Glass Co., Ltd. |

Phạm vi Báo cáo | Xu hướng, Động lực và Hạn chế của Thị trường; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Phía Cung và Cầu; Bối cảnh Cạnh tranh; Hồ sơ Công ty |

Các phân khúc được Đề cập | Theo Kích thước Wafer, Theo Đóng gói, Theo Ngành Sử dụng Cuối và Theo Khu vực/Quốc gia |

Lý do nên Mua Báo cáo Thị trường Tấm trung gian bằng kính:

Nghiên cứu bao gồm phân tích kích thước thị trường và dự báo được xác nhận bởi các chuyên gia ngành chủ chốt được xác thực.

Báo cáo tóm tắt ngắn gọn hiệu suất tổng thể của ngành.

Báo cáo bao gồm phân tích chuyên sâu về các đồng nghiệp nổi bật trong ngành, chủ yếu tập trung vào tài chính kinh doanh chính, danh mục loại hình, chiến lược mở rộng và các phát triển gần đây.

Kiểm tra chi tiết các động lực, hạn chế, xu hướng chính và cơ hội hiện hành trong ngành.

Nghiên cứu bao gồm toàn diện thị trường trên các phân khúc khác nhau.

Phân tích sâu về ngành ở cấp độ khu vực.

Tùy chọn Tùy chỉnh:

Thị trường tấm trung gian bằng kính toàn cầu có thể được tùy chỉnh thêm theo yêu cầu hoặc bất kỳ phân khúc thị trường nào khác. Bên cạnh đó, UnivDatos hiểu rằng bạn có thể có nhu cầu kinh doanh riêng; do đó, vui lòng liên hệ với chúng tôi để nhận báo cáo hoàn toàn phù hợp với yêu cầu của bạn.

Mục lục

Phương Pháp Nghiên Cứu Phân Tích Thị Trường Interposer Kính Toàn Cầu (2023-2033)

Chúng tôi đã phân tích thị trường trong quá khứ, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường interposer kính toàn cầu để đánh giá ứng dụng của nó ở các khu vực lớn trên toàn thế giới. Chúng tôi đã thực hiện nghiên cứu thứ cấp chuyên sâu để thu thập dữ liệu thị trường trong quá khứ và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã tiến hành các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn bộ chuỗi giá trị của interposer kính. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi sử dụng các phương pháp phân tích dữ liệu và phân tích chuyên sâu thị trường để ước tính và phân tích quy mô thị trường của các phân khúc và phân khúc phụ của ngành.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật phân tích chuyên sâu dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân khúc phụ của thị trường interposer kính toàn cầu. Chúng tôi đã chia dữ liệu thành một số phân khúc và phân khúc phụ bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm kích thước tấm wafer, bao bì, ngành công nghiệp sử dụng cuối và các khu vực trong thị trường interposer kính toàn cầu.

Mục Tiêu Chính của Nghiên Cứu Thị Trường Interposer Kính Toàn Cầu

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường interposer kính toàn cầu, cung cấp thông tin chi tiết chiến lược cho các nhà đầu tư. Nó làm nổi bật sức hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và giành được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo của thị trường interposer kính toàn cầu và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Interposer Kính: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực kích thước tấm wafer, bao bì, ngành công nghiệp sử dụng cuối và khu vực.

Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành công nghiệp interposer kính.

Phân Tích Khu Vực: Tiến hành phân tích khu vực chi tiết cho các khu vực chính như Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần Còn Lại của Thế Giới.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường interposer kính và các chiến lược tăng trưởng được các đối thủ cạnh tranh trên thị trường áp dụng để duy trì thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường hiện tại và tiềm năng tăng trưởng của thị trường global glass interposers là gì?

Tính đến năm 2024, quy mô thị trường interposer kính toàn cầu là 119,44 triệu USD. Thị trường dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ là 11,2% từ năm 2025 đến năm 2033, được thúc đẩy bởi nhu cầu ngày càng tăng trong các ứng dụng điện tử, ô tô và trung tâm dữ liệu.

Q2: Phân khúc nào chiếm thị phần lớn nhất trong thị trường interposer thủy tinh toàn cầu theo danh mục kích thước wafer?

Phân khúc kích thước tấm wafer 300 mm chiếm thị phần lớn nhất trong ngành công nghiệp interposer kính toàn cầu, nhờ vào việc được ứng dụng rộng rãi trong điện toán hiệu năng cao và đóng gói bán dẫn tiên tiến.

Câu hỏi 3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường interposer kính toàn cầu?

Các yếu tố thúc đẩy tăng trưởng hàng đầu của thị trường interposer kính bao gồm:

• Nhu cầu ngày càng tăng đối với điện toán hiệu năng cao, trí tuệ nhân tạo (AI) và công nghệ 5G

• Các đặc tính vượt trội của kính, chẳng hạn như khả năng cách điện, tính toàn vẹn tín hiệu và độ ổn định nhiệt, so với chất nền hữu cơ

• Tích hợp nhanh chóng interposer kính trong điện tử tiêu dùng, điện tử ô tô và trung tâm dữ liệu

Q4: Các công nghệ và xu hướng mới nổi trong thị trường interposer kính toàn cầu là gì?

Các xu hướng mới nổi trong thị trường interposer thủy tinh bao gồm:

• Ngày càng có nhiều công nghệ đóng gói 2.5D và 3D được ứng dụng cho chất bán dẫn thế hệ mới

• Nhu cầu ngày càng tăng đối với các chất nền thủy tinh siêu mỏng để hỗ trợ thu nhỏ và cải thiện hiệu suất

• Ngày càng tập trung vào tích hợp khác loại trong thiết kế chip

Câu 5: Những thách thức chính trong thị trường interposer thủy tinh toàn cầu là gì?

Những thách thức chính trong thị trường interposer thủy tinh bao gồm:

• Chi phí sản xuất cao so với interposer silicon hoặc hữu cơ

• Chuỗi cung ứng chưa hoàn thiện và năng lực sản xuất quy mô lớn còn hạn chế

• Tính phức tạp kỹ thuật trong sản xuất hàng loạt và tối ưu hóa năng suất

Q6: Khu vực nào chiếm ưu thế trên thị trường interposer kính toàn cầu?

Khu vực Châu Á - Thái Bình Dương chiếm ưu thế trên thị trường interposer thủy tinh, chủ yếu là do sự hiện diện của các nhà sản xuất chất bán dẫn hàng đầu, các trung tâm sản xuất điện tử mạnh mẽ và việc áp dụng rộng rãi các công nghệ đóng gói tiên tiến ở các quốc gia như Trung Quốc, Nhật Bản, Hàn Quốc và Đài Loan.

Q7: Ai là những đối thủ cạnh tranh chính trên thị trường kính trung gian toàn cầu?

Những nhà sản xuất hàng đầu trong ngành interposer thủy tinh bao gồm:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

Q8: Các cơ hội đầu tư lớn trong thị trường tấm nền thủy tinh trung gian toàn cầu là gì?

Các cơ hội đầu tư nằm ở các lĩnh vực như đóng gói cấp wafer tiên tiến, phát triển chất nền kính siêu mỏng và tích hợp cho các ứng dụng AI, IoT và 5G. Thị trường cũng có tiềm năng lớn trong lĩnh vực điện tử ô tô và cơ sở hạ tầng trung tâm dữ liệu, nơi nhu cầu về các giải pháp bán dẫn hiệu suất cao, thu nhỏ đang tăng lên nhanh chóng.

Q9: Doanh nghiệp và các công ty bán dẫn có thể hưởng lợi như thế nào từ việc áp dụng công nghệ interposer thủy tinh?

Các doanh nghiệp ứng dụng interposer kính có thể đạt được tính toàn vẹn tín hiệu cao hơn, hiệu suất tản nhiệt được cải thiện và tính linh hoạt thiết kế tốt hơn so với các interposer thông thường. Đối với các công ty bán dẫn, điều này đồng nghĩa với hiệu suất chip được nâng cao, tối ưu hóa chi phí theo thời gian và lợi thế cạnh tranh trong các thị trường điện toán, mạng và điện tử tiêu dùng thế hệ tiếp theo.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường RAM từ điện trở (MRAM): Phân tích hiện tại và dự báo (2026-2034)

Nhấn mạnh vào Loại (Chuyển đổi MRAM và STT-MRAM); Ứng dụng (Điện tử Tiêu dùng, Ô tô, Robotics, Hàng không vũ trụ & Quốc phòng, Lưu trữ Doanh nghiệp và Các ứng dụng khác); và Khu vực/Quốc gia

Thị trường Hệ thống Khắc Chùm Ion: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại (Khắc chùm ion thông thường (IBE), Khắc chùm ion phản ứng (RIBE), Hệ thống chùm ion tập trung (FIB), Chùm ion tự động và các loại khác); Ứng dụng (Sản xuất chất bán dẫn, Vi điện tử & Lưu trữ dữ liệu, Quang tử & Điện quang, MEMS (Hệ thống vi cơ điện), Nghiên cứu & Đo lường và các loại khác); Người dùng cuối (Bán dẫn & Điện tử, Hàng không vũ trụ & Quốc phòng, Chăm sóc sức khỏe & Thiết bị y tế, Viện nghiên cứu và các loại khác); và Khu vực/Quốc gia

Thị trường Mô-đun Quang 25G: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại sản phẩm (SFP28, QSFP28 và CFP2); Ứng dụng (Trung tâm Dữ liệu, Viễn thông và Mạng Doanh nghiệp); Người dùng cuối (IT & Viễn thông, BFSI, Y tế, Bán lẻ và Các loại khác); và Khu vực/Quốc gia

Thị trường Chipset Cấp nguồn qua Ethernet (PoE): Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại (Chipset Thiết bị Cấp Nguồn PoE (PSE) và Chipset Thiết bị Được Cấp Nguồn PoE (PD)); Tiêu chuẩn (Tiêu chuẩn IEEE 802.3at, Tiêu chuẩn IEEE 802.3bt và Tiêu chuẩn IEEE 802.3af); Thiết bị (Camera IP/Mạng, Điện thoại VoIP, Bộ chuyển mạch & Injector Ethernet, Điểm truy cập vô tuyến không dây, Cảm biến tiệm cận, Đèn LED và các thiết bị khác); Mục đích sử dụng cuối (Thương mại, Công nghiệp và Khu dân cư); và Khu vực/Quốc gia