Thị trường GPU dưới dạng dịch vụ: Phân tích hiện tại và dự báo (2025-2033)

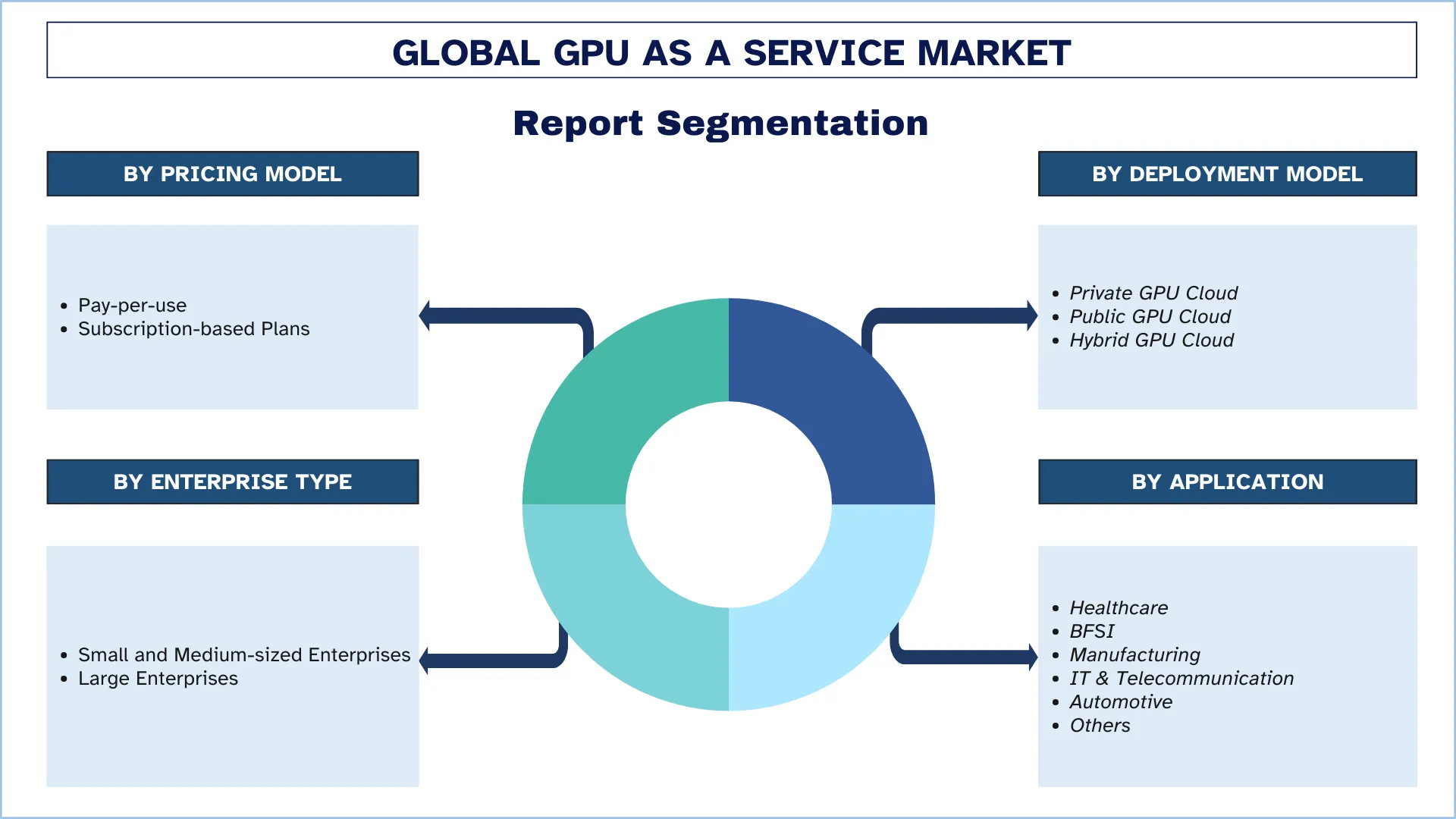

Nhấn mạnh vào Mô hình Giá (Trả tiền theo mức sử dụng, Các gói dựa trên đăng ký); Loại Triển khai (Cloud GPU Riêng, Cloud GPU Công cộng và Cloud GPU Hybrid); Loại Hình Doanh nghiệp (Doanh nghiệp vừa và nhỏ và Doanh nghiệp lớn); Ứng dụng (Chăm sóc sức khỏe, BFSI, Sản xuất, CNTT & Viễn thông, Ô tô và Các ứng dụng khác) và Khu vực/Quốc gia

Quy mô và Dự báo Thị trường GPU toàn cầu dưới dạng Dịch vụ

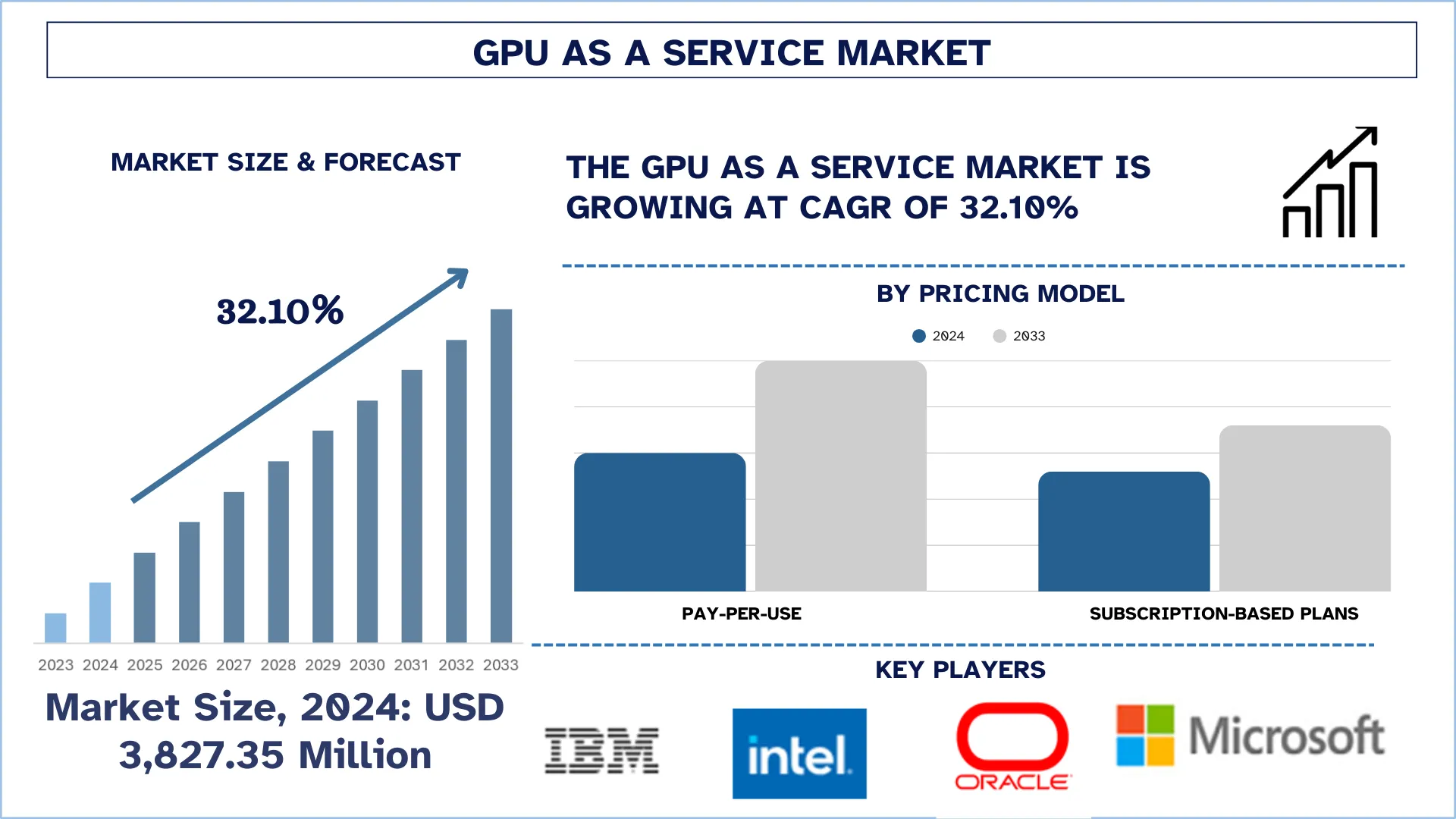

Thị trường GPU toàn cầu dưới dạng Dịch vụ được định giá 3827,35 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 32,10% trong giai đoạn dự báo (2025-2033F), do nhu cầu ngày càng tăng đối với AI và học máy, sự phổ biến ngày càng tăng của trò chơi trên đám mây và phát trực tuyến nội dung, khả năng mở rộng hiệu quả về chi phí cho các doanh nghiệp.

Phân tích Thị trường GPU dưới dạng Dịch vụ

Thị trường GPU dưới dạng Dịch vụ (GPUaaS) đang trải qua sự tăng trưởng nhanh chóng, được thúc đẩy bởi nhu cầu ngày càng tăng về điện toán hiệu năng cao trên các ngành như trí tuệ nhân tạo, học máy, phân tích dữ liệu, trò chơi trên đám mây và kết xuất phương tiện. Khi các công ty triển khai công nghệ AI và dữ liệu lớn, họ cần tài nguyên GPU có thể mở rộng và kinh tế, và do đó, các giải pháp GPU dựa trên đám mây được ưa chuộng hơn so với việc mua phần cứng tại chỗ đắt tiền. Sự gia tăng áp dụng đám mây cũng đẩy nhanh quá trình này, cho phép các doanh nghiệp truy cập GPU hiệu năng cao theo yêu cầu và trả tiền theo mức sử dụng. Các động lực chính là việc sử dụng rộng rãi các mô hình học sâu, nhu cầu kết xuất theo thời gian thực trong trò chơi và tạo video, và việc sử dụng GPU ngày càng mở rộng trong số các công ty khởi nghiệp và nghiên cứu. Các nhà cung cấp đám mây cấp một như NVIDIA, AWS, Google Cloud và Microsoft Azure cam kết sâu sắc với cơ sở hạ tầng GPUaaS để đáp ứng nhu cầu. Do đó, thị trường đang chuyển đổi rất nhanh chóng với sự đổi mới liên tục tập trung vào hiệu suất cao hơn, chi phí thấp hơn và tính linh hoạt cao hơn cho nhiều người dùng và ứng dụng.

Xu hướng Thị trường GPU toàn cầu dưới dạng Dịch vụ

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường GPU toàn cầu dưới dạng dịch vụ, theo như nhóm các chuyên gia nghiên cứu của chúng tôi đã phát hiện.

Sự gia tăng của Triển khai Đa đám mây và Đám mây lai Thúc đẩy Tăng trưởng Thị trường GPU dưới dạng Dịch vụ

Sự gia tăng của triển khai đa đám mây và đám mây lai đã nổi lên như một xu hướng quan trọng thúc đẩy sự tăng trưởng của thị trường GPU dưới dạng Dịch vụ (GPUaaS). Việc các tổ chức áp dụng các chiến lược đa đám mây đang gia tăng để ngăn chặn việc khóa nhà cung cấp, đảm bảo hiệu suất cao nhất và tăng khả năng phục hồi bằng cách phân phối khối lượng công việc trên một số nền tảng đám mây. Đồng thời, các cấu hình đám mây lai tích hợp cơ sở hạ tầng tại chỗ với các tài nguyên dựa trên đám mây đang cho phép các doanh nghiệp giữ dữ liệu nhạy cảm dưới sự kiểm soát của họ đồng thời tận dụng khả năng mở rộng đám mây cho các ứng dụng tập trung vào điện toán. Các mô hình triển khai như vậy cũng phù hợp nhất cho khối lượng công việc GPU, vì chúng cho phép các doanh nghiệp truy cập tài nguyên GPU một cách linh hoạt theo nhu cầu, dựa trên sự tăng đột biến khối lượng công việc, vị trí địa lý gần hoặc nhu cầu hiệu suất cụ thể. Do đó, nhu cầu ngày càng tăng đối với môi trường đám mây linh hoạt và có khả năng tương tác đang thúc đẩy nhu cầu về các dịch vụ GPUaaS có thể di chuyển dễ dàng trên các môi trường đám mây đa dạng, định vị chúng ở trung tâm của việc cung cấp khả năng điện toán hiệu suất cao, có thể mở rộng mà doanh nghiệp hiện đại yêu cầu.

Phân khúc Ngành GPU dưới dạng Dịch vụ

Phần này cung cấp một phân tích về các xu hướng chính trong từng phân khúc của báo cáo thị trường GPU toàn cầu dưới dạng dịch vụ, cùng với dự báo ở cấp độ toàn cầu, khu vực và quốc gia cho năm 2025-2033.

Phân khúc Trả tiền theo Mức sử dụng Chi phối Thị trường GPU dưới dạng Dịch vụ.

Dựa trên mô hình định giá, thị trường được phân khúc thành các gói trả tiền theo mức sử dụng và dựa trên đăng ký. Trong số này, phân khúc trả tiền theo mức sử dụng chiếm thị phần lớn nhất vì yếu tố lợi ích chi phí và khả năng thích ứng hoạt động. Theo mô hình này, các công ty có thể khai thác các tài nguyên GPU mạnh mẽ khi cần thiết, mà không phải chịu chi phí lớn liên quan đến việc mua và bảo trì phần cứng chuyên dụng. Ngoài ra, việc áp dụng điện toán đám mây ngày càng tăng và nhu cầu ngày càng tăng về tính toán thời gian thực trong các ứng dụng như hệ thống tự trị, ngăn chặn gian lận và chẩn đoán sức khỏe đang thúc đẩy sự tăng trưởng của phân khúc này. Khi các công ty ngày càng chuyển sang sự nhanh nhẹn và hiệu quả trong hoạt động CNTT, mô hình trả tiền theo mức sử dụng là lựa chọn được tìm kiếm nhiều nhất để tận dụng các dịch vụ GPU.

Phân khúc Đám mây GPU Công cộng Chi phối Thị trường GPU dưới dạng Dịch vụ.

Dựa trên mô hình triển khai, thị trường được phân khúc thành đám mây GPU riêng, đám mây GPU công cộng và đám mây GPU lai. Trong số này, phân khúc đám mây GPU công cộng chi phối thị trường GPU dưới dạng Dịch vụ do khả năng mở rộng, hiệu quả chi phí và khả năng tiếp cận rộng rãi. Các nhà cung cấp đám mây công cộng cung cấp các chương trình định giá linh hoạt để các công ty chỉ trả tiền cho những gì họ tiêu thụ, điều này thu hút các doanh nghiệp lớn và SME. Khả năng mở rộng sức mạnh tính toán khi cần thiết, cùng với đầu tư vốn tối thiểu, làm cho các dịch vụ đám mây GPU công cộng trở thành lựa chọn ưu tiên cho các tổ chức trên nhiều ngành khác nhau.

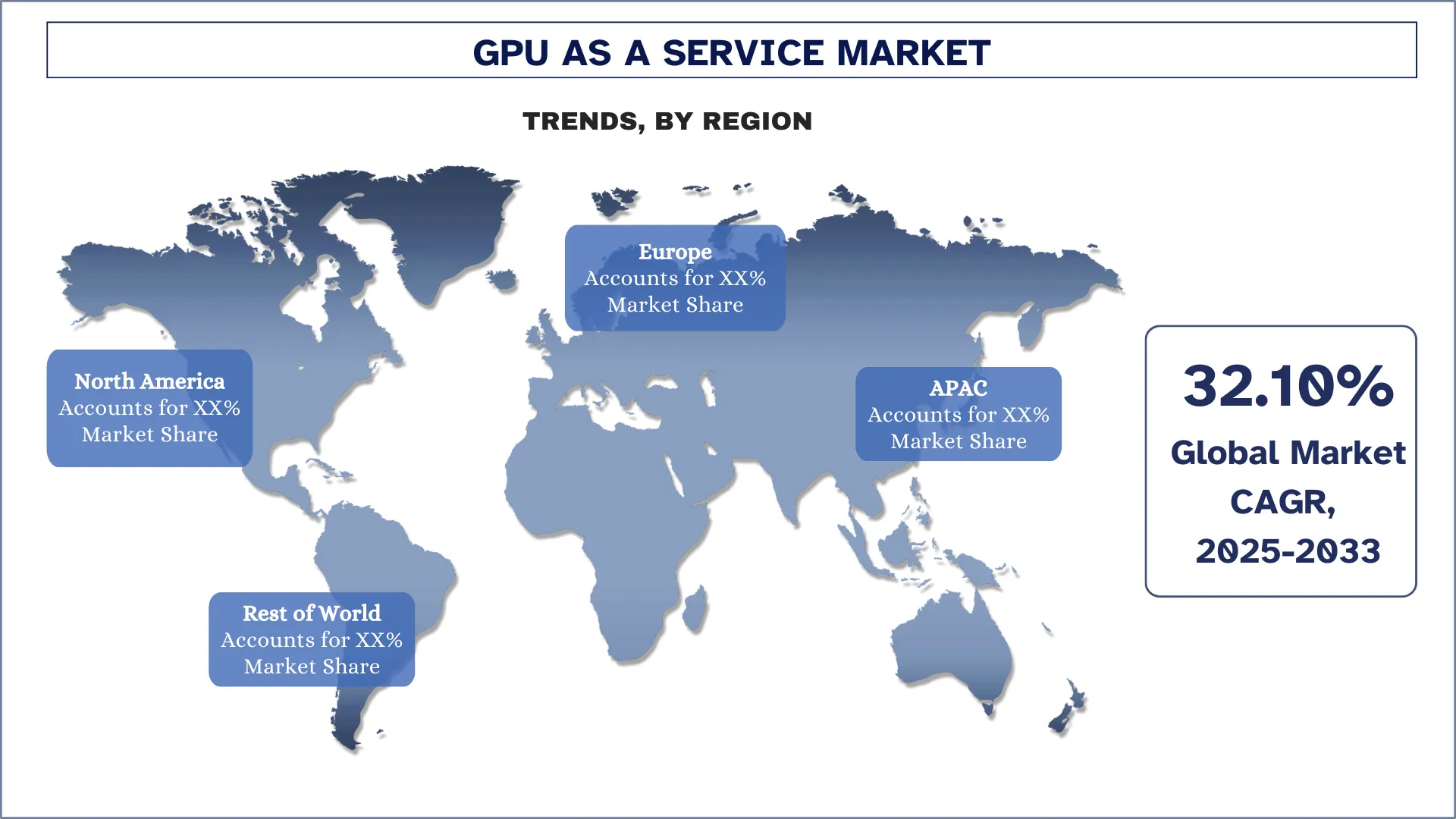

Bắc Mỹ dự kiến sẽ tăng trưởng với tốc độ đáng kể trong giai đoạn dự báo.

Bắc Mỹ chi phối thị trường GPU dưới dạng Dịch vụ do sự hiện diện mạnh mẽ của khu vực trong các lĩnh vực công nghệ tiên tiến như AI, học máy và phân tích dữ liệu. Việc sử dụng điện toán đám mây cao và đầu tư cơ sở hạ tầng mạnh mẽ, đặc biệt trong các lĩnh vực như CNTT, viễn thông và chăm sóc sức khỏe, cũng góp phần vào sự thống trị của khu vực. Các công ty công nghệ hàng đầu của Hoa Kỳ và Canada đang đi đầu trong đổi mới dịch vụ dựa trên GPU, do đó biến Bắc Mỹ trở thành một nhà lãnh đạo thị trường rõ ràng. Đầu tư trung tâm dữ liệu lớn, một hệ sinh thái R&D mạnh mẽ và việc sử dụng nhanh chóng điện toán hiệu năng cao trong các lĩnh vực chăm sóc sức khỏe, tài chính và giải trí đều hoạt động để tạo ra sự lãnh đạo này.

Hoa Kỳ nắm giữ thị phần lớn nhất trong thị trường GPU dưới dạng dịch vụ của Bắc Mỹ vào năm 2024

Hoa Kỳ chi phối thị trường GPU dưới dạng Dịch vụ (GPUaaS) ở Bắc Mỹ, phần lớn là do hệ sinh thái công nghệ mạnh mẽ và sự hiện diện của các nhà cung cấp dịch vụ đám mây lớn như Amazon Web Services (AWS), Microsoft Azure và Google Cloud. Các tổ chức này cung cấp các dịch vụ GPUaaS tiên tiến và có khả năng mở rộng cao, bao gồm nhiều ngành bao gồm trí tuệ nhân tạo và học máy, trò chơi, chăm sóc sức khỏe và tài chính. Bên cạnh đó, Hoa Kỳ có một cơ sở hạ tầng tiên tiến cao, một số lượng lớn các trung tâm dữ liệu và một cơ sở mạnh mẽ của các doanh nghiệp và công ty nghiên cứu yêu cầu các cơ sở điện toán hiệu năng cao. Các sáng kiến của chính phủ trong AI và đổi mới kỹ thuật số cũng đẩy nhanh việc sử dụng GPUaaS, biến Hoa Kỳ trở thành nhà lãnh đạo thế giới trong việc tạo ra và triển khai các dịch vụ đám mây dựa trên GPU.

Bối cảnh Cạnh tranh Ngành GPU dưới dạng Dịch vụ

Thị trường GPU toàn cầu dưới dạng dịch vụ có tính cạnh tranh cao, với một số người chơi thị trường toàn cầu và quốc tế. Các người chơi chính đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, ra mắt sản phẩm mới, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty GPU hàng đầu dưới dạng Dịch vụ

Một số người chơi lớn đang hoạt động trên thị trường bao gồm IBM, Intel Corporation, Oracle, Microsoft, Amazon.com Inc., NVIDIA Corporation, Samsung Electronics Co., Ltd., Lambda Labs, Google LLC (Alphabet Inc.) và Alibaba Cloud.

Những Phát triển Gần đây trong Thị trường GPU dưới dạng Dịch vụ

Vào tháng 5 năm 2025, Nvidia đã ra mắt một dịch vụ đám mây mới, DGX Cloud Lepton, nhằm mục đích cung cấp cho các nhà phát triển trí tuệ nhân tạo trên toàn thế giới khả năng truy cập rộng hơn vào GPU mạnh mẽ của mình thông qua một mạng lưới các nhà cung cấp đám mây. Thông báo được đưa ra trong hội nghị công nghệ Computex ở Đài Loan. Nvidia cho biết nền tảng này cho phép các nhà phát triển lựa chọn từ một loạt các nhà cung cấp đám mây để đào tạo và triển khai các mô hình AI, giảm bớt sự phụ thuộc vào các nhà cung cấp dịch vụ đám mây quy mô lớn truyền thống như Amazon Web Services, Microsoft Azure hoặc Google Cloud.

Vào tháng 5 năm 2025, Cassava Technologies, một công ty dẫn đầu công nghệ toàn cầu có nguồn gốc từ châu Phi, đã thông báo rằng họ đã ký một Biên bản Ghi nhớ (MoU) với Sand Technologies, một công ty giải pháp AI doanh nghiệp hàng đầu toàn cầu và là một người chơi quan trọng trong hệ sinh thái trí tuệ nhân tạo (AI) mới nổi của Châu Phi. Quan hệ đối tác chiến lược, được công bố tại Hội nghị Thượng đỉnh AI Toàn cầu về Châu Phi ở Kigali, Rwanda, nhằm mục đích tăng cường việc cung cấp các giải pháp AI và GPU dưới dạng dịch vụ (GPUaas) trên khắp lục địa Châu Phi, làm cho các giải pháp AI dễ tiếp cận hơn với các doanh nghiệp Châu Phi.

Vào tháng 5 năm 2025, NVIDIA đã công bố NVLink Fusion, một silicon mới tận dụng cấu trúc điện toán NVLink để cho phép tích hợp CPU của bên thứ ba với GPU của NVIDIA để tạo ra những gì công ty gọi là "cơ sở hạ tầng AI bán tùy chỉnh".

Vào tháng 5 năm 2025, Intel đã ra mắt các đơn vị xử lý đồ họa Arc Pro B60 và B50 cho máy trạm và suy luận AI, mở rộng dòng Arc Pro với các cấu hình bộ nhớ lớn hơn và hỗ trợ phần mềm mở rộng. Trong sự kiện ngày 20-23 tháng 5 tại Đài Bắc, Đài Loan, Intel đánh dấu 40 năm hợp tác với các đối tác hệ sinh thái địa phương và mở rộng dòng GPU, khả năng gia tốc AI và khả năng trợ lý AI.

Phạm vi Báo cáo Thị trường GPU toàn cầu dưới dạng Dịch vụ

Chi tiết | |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với CAGR là 32,10% |

Quy mô thị trường 2024 | 3.827,35 triệu USD |

Phân tích khu vực | Bắc Mỹ, Châu Âu, APAC, Phần còn lại của Thế giới |

Khu vực đóng góp chính | Châu Á-Thái Bình Dương dự kiến sẽ chi phối thị trường trong giai đoạn dự báo. |

Các quốc gia chính được đề cập | Hoa Kỳ, Canada, Đức, Vương quốc Anh, Tây Ban Nha, Ý, Pháp, Trung Quốc, Nhật Bản và Ấn Độ |

Các công ty được lập hồ sơ | IBM; Intel Corporation; Oracle; Microsoft; Amazon.com Inc.; NVIDIA Corporation; Samsung Electronics Co., Ltd.; Lambda Labs; Google LLC (Alphabet Inc.); Alibaba Cloud. |

Phạm vi Báo cáo | Xu hướng, Động lực và Hạn chế của Thị trường; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Lập hồ sơ Công ty |

Các Phân khúc được Đề cập | Theo Mô hình Định giá; Theo Mô hình Triển khai; Theo Loại Doanh nghiệp; Theo Ứng dụng; Theo Khu vực/Quốc gia |

Lý do nên Mua Báo cáo Thị trường GPU dưới dạng Dịch vụ:

Nghiên cứu bao gồm phân tích quy mô và dự báo thị trường được xác nhận bởi các chuyên gia ngành chủ chốt đã được xác thực.

Báo cáo tóm tắt đánh giá hiệu suất tổng thể của ngành trong nháy mắt.

Báo cáo bao gồm phân tích chuyên sâu về các đồng nghiệp ngành nổi bật, chủ yếu tập trung vào tài chính kinh doanh chính, danh mục đầu tư loại, chiến lược mở rộng và các phát triển gần đây.

Xem xét chi tiết về các động lực, hạn chế, xu hướng chính và cơ hội thịnh hành trong ngành.

Nghiên cứu bao gồm toàn diện thị trường trên các phân khúc khác nhau.

Mục lục

Phương Pháp Nghiên Cứu Phân Tích Thị Trường GPU dưới dạng Dịch vụ Toàn cầu (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường GPU dưới dạng dịch vụ toàn cầu để đánh giá ứng dụng của nó ở các khu vực chính trên toàn thế giới. Chúng tôi đã tiến hành nghiên cứu thứ cấp kỹ lưỡng để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn bộ chuỗi giá trị GPU dưới dạng dịch vụ. Sau khi xác thực các số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi đã sử dụng các phương pháp phân tích thị trường và tam giác dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc và phân khúc phụ của ngành.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật tam giác dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân khúc phụ của thị trường GPU dưới dạng dịch vụ toàn cầu. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân khúc phụ bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm mô hình định giá, mô hình triển khai, loại hình doanh nghiệp, ứng dụng và khu vực trong thị trường GPU dưới dạng dịch vụ toàn cầu.

Mục Tiêu Chính của Nghiên Cứu Thị Trường GPU dưới dạng Dịch vụ Toàn cầu

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường GPU dưới dạng dịch vụ toàn cầu, cung cấp thông tin chi tiết chiến lược cho các nhà đầu tư. Nó làm nổi bật tính hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và giành được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân tích Quy mô Thị trường: Đánh giá quy mô thị trường hiện tại và dự báo của thị trường GPU dưới dạng dịch vụ toàn cầu và các phân khúc của nó về giá trị (USD).

Phân khúc Thị trường GPU dưới dạng Dịch vụ: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực mô hình định giá, mô hình triển khai, loại hình doanh nghiệp, ứng dụng và khu vực.

Khung Pháp lý & Phân tích Chuỗi Giá trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành GPU dưới dạng dịch vụ.

Phân tích Khu vực: Tiến hành phân tích khu vực chi tiết cho các khu vực chính như Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần còn lại của Thế giới.

Hồ sơ Công ty & Chiến lược Tăng trưởng: Hồ sơ công ty của thị trường GPU dưới dạng dịch vụ và các chiến lược tăng trưởng được các nhà khai thác thị trường áp dụng để duy trì trong thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường hiện tại và tiềm năng tăng trưởng của thị trường GPU như một dịch vụ toàn cầu là gì?

Thị trường GPU dưới dạng dịch vụ được định giá khoảng 3.827,35 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 32,10% từ năm 2025 đến năm 2033, được thúc đẩy bởi việc ngày càng có nhiều ứng dụng AI và máy học, sự tăng vọt trong trò chơi trên nền tảng đám mây và truyền phát nội dung, cũng như nhu cầu về các giải pháp GPU hiệu quả về chi phí và có khả năng mở rộng của các doanh nghiệp.

Câu hỏi 2: Phân khúc nào có thị phần lớn nhất trong thị trường GPU dưới dạng dịch vụ toàn cầu theo mô hình giá?

Mô hình giá trả tiền theo mức sử dụng hiện đang chiếm thị phần lớn nhất trên thị trường GPUaaS toàn cầu. Mô hình này mang lại sự linh hoạt và kiểm soát chi phí, khiến nó đặc biệt hấp dẫn đối với các công ty khởi nghiệp, nhà phát triển và doanh nghiệp có yêu cầu về GPU khác nhau.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường GPU như một dịch vụ toàn cầu?

Các yếu tố thúc đẩy tăng trưởng chính bao gồm:

• Nhu cầu ngày càng tăng đối với khối lượng công việc trí tuệ nhân tạo (AI) và học máy (ML)

• Sự tăng trưởng trong các nền tảng trò chơi đám mây và phát trực tuyến nội dung độ nét cao

• Nhu cầu về sức mạnh tính toán có thể mở rộng và hiệu quả về chi phí trong các ngành công nghiệp khác nhau.

Câu hỏi 4: Các công nghệ và xu hướng mới nổi trong thị trường GPU như một dịch vụ toàn cầu là gì?

Các xu hướng chính định hình bối cảnh GPU dưới dạng Dịch vụ bao gồm:

• Tích hợp nhận dạng giọng nói hỗ trợ bởi AI và các công cụ dịch thuật thời gian thực

• Sử dụng ngày càng tăng các công nghệ phiên âm tự động

• Di chuyển sang các nền tảng GPU gốc trên đám mây

• Tăng cường nhấn mạnh vào tuân thủ các tiêu chuẩn bảo vệ dữ liệu và khả năng truy cập toàn cầu.

Q5: Đâu là những thách thức chính trong thị trường GPU như một dịch vụ toàn cầu?

Những thách thức đáng kể ảnh hưởng đến thị trường GPUaaS bao gồm:

• Độ trễ và hạn chế về băng thông ảnh hưởng đến hiệu suất thời gian thực

• Các mối lo ngại về bảo mật và quyền riêng tư dữ liệu, đặc biệt trong môi trường đám mây đa người thuê

• Chi phí cơ sở hạ tầng cao liên quan đến việc duy trì các nền tảng chuyên sâu về GPU.

Q6: Khu vực nào thống trị thị trường GPU dưới dạng dịch vụ toàn cầu?

Bắc Mỹ là khu vực thống trị thị trường GPUaaS toàn cầu, được thúc đẩy bởi cơ sở hạ tầng công nghệ vững mạnh, việc áp dụng đám mây rộng rãi và đầu tư sớm vào công nghệ AI và gaming.

Q7: Ai là những người chơi chủ chốt trên thị trường GPU như một dịch vụ toàn cầu?

Các công ty chủ chốt định hình ngành GPU như một dịch vụ toàn cầu bao gồm:

• IBM

• Intel Corporation

• Oracle

• Microsoft

• Amazon.com Inc.

• NVIDIA Corporation

• Samsung Electronics Co., Ltd.

• Lambda Labs

• Google LLC (Alphabet Inc.)

• Alibaba Cloud

Q8: Đâu là những cơ hội đầu tư hàng đầu trong thị trường GPU dưới dạng dịch vụ (GPUaaS) toàn cầu?

Các cơ hội đầu tư quan trọng nằm ở việc mở rộng cơ sở hạ tầng AI dựa trên đám mây, phát triển các trung tâm dữ liệu tăng tốc GPU, quan hệ đối tác với các nhà cung cấp dịch vụ đám mây (CSPs) và tích hợp dọc trong các ngành như chăm sóc sức khỏe, ô tô và tài chính. Nhu cầu về các giải pháp AI biên và phân tích thời gian thực cũng đang tạo ra các lĩnh vực tăng trưởng mới.

Câu hỏi 9: Các doanh nghiệp có thể tận dụng GPUaaS như thế nào để thúc đẩy chuyển đổi số và đổi mới?

Các doanh nghiệp có thể sử dụng GPUaaS để nâng cao hiệu suất trong quá trình đào tạo mô hình AI/ML, xử lý dữ liệu thời gian thực và các khối lượng công việc tính toán hiệu năng cao (HPC). Nó cho phép rút ngắn thời gian đưa sản phẩm ra thị trường, giảm chi phí cơ sở hạ tầng ban đầu và hỗ trợ mở rộng quy mô linh hoạt cho các sáng kiến định hướng đổi mới trong các lĩnh vực như fintech, xe tự hành và bản sao số.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Dịch vụ CNTT và BPO Ấn Độ: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh Loại hình dịch vụ (Dịch vụ IT, Dịch vụ BPO, Dịch vụ Kỹ thuật & R&D); Loại hình thuê ngoài (Onshore, Offshore, Nearshore); Quy mô Tổ chức (Doanh nghiệp Lớn, SMEs); Ngành Người dùng cuối (BFSI, IT & Viễn thông, Chăm sóc sức khỏe, Bán lẻ & Thương mại điện tử, Sản xuất, Khác); và Khu vực/Tiểu bang

Thị trường Công nghệ Gi-Fi: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản phẩm (Thiết bị hiển thị và Thiết bị hạ tầng mạng); Công nghệ (Hệ thống trên chip và Chip mạch tích hợp); Ứng dụng (Điện tử tiêu dùng, Thương mại và Mạng); và Khu vực/Quốc gia

Thị trường Lưu trữ Dữ liệu DNA: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại (Cloud và Tại chỗ); Công nghệ (Lưu trữ Dữ liệu DNA Dựa trên Trình tự và Lưu trữ Dữ liệu DNA Dựa trên Cấu trúc); Người dùng Cuối (Chính phủ, Chăm sóc Sức khỏe & Công nghệ Sinh học, Truyền thông & Viễn thông và Khác); và Khu vực/Quốc gia

Thị trường Môi giới Dịch vụ Đám mây: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại Dịch vụ (Tích hợp và Hỗ trợ, Tự động hóa và Điều phối, Thanh toán và Cung cấp, Di chuyển và Tùy chỉnh, Bảo mật và Tuân thủ, và Các loại khác); Nền tảng (Cho phép Môi giới Nội bộ và Cho phép Môi giới Bên ngoài); Triển khai (Riêng tư, Công khai và Hỗn hợp); Quy mô Doanh nghiệp (Doanh nghiệp Lớn, và Doanh nghiệp Nhỏ & Vừa); Mục đích Sử dụng Cuối cùng (CNTT & Viễn thông, BFSI, Chính phủ & Khu vực Công, Chăm sóc Sức khỏe, Hàng tiêu dùng & Bán lẻ, Sản xuất, Năng lượng & Tiện ích, và Các loại khác); và Khu vực/Quốc gia