Thị trường Keo dán Quang học: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Nhựa (Epoxy, Acrylic, Cyanoacrylate và Silicone); Ứng dụng (Liên kết và Lắp ráp Quang học, Keo Gắn Ống kính và Sợi Quang), và Khu vực/Quốc gia

Quy mô và Dự báo Thị trường Keo dán Quang học Toàn cầu

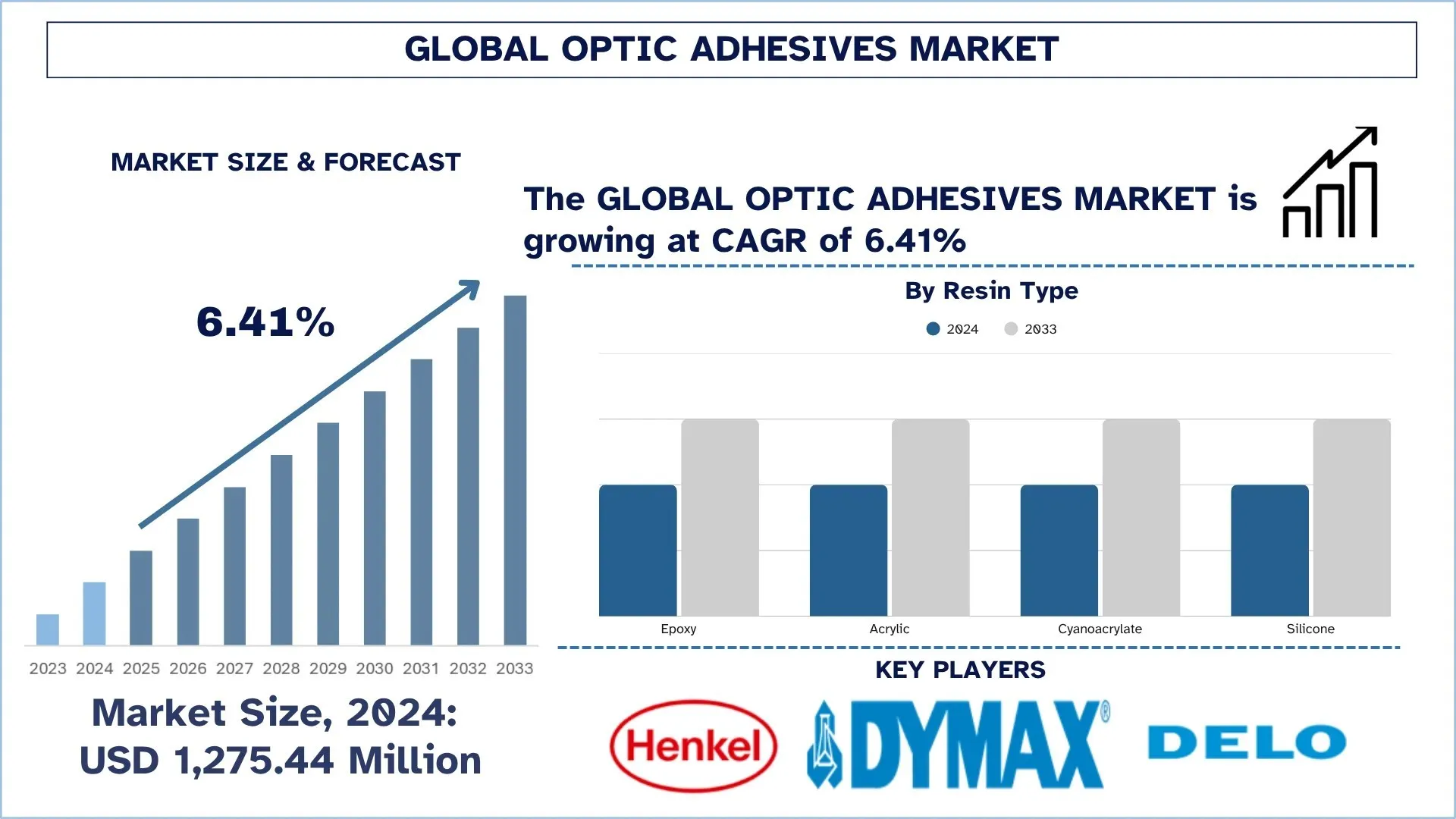

Thị trường Keo dán Quang học Toàn cầu được định giá 1.275,44 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR khoảng 6,41% trong giai đoạn dự báo (2025–2033F), do nhu cầu ngày càng tăng đối với vật liệu hiệu suất cao trong các ngành điện tử, ô tô và quang học. Các đặc tính độc đáo của keo dán quang học, chẳng hạn như độ hòa tan cao và độ trong suốt quang học, khiến chúng trở nên lý tưởng cho sản xuất kính, gốm sứ và các ứng dụng công nghệ cao.

Phân tích Thị trường Keo dán Quang học

Thị trường đang được thúc đẩy bởi nhu cầu ngày càng tăng về việc sử dụng các thiết bị quang học tinh vi trong các ngành khác như viễn thông, ô tô và điện tử tiêu dùng. Keo dán quang học là cần thiết trong việc kết nối các thành phần quang học, chẳng hạn như thấu kính, màn hình, cảm biến, v.v., với độ chính xác cao, độ bền và khả năng chống lại các yếu tố gây căng thẳng từ môi trường. Các loại keo dán có độ trong suốt quang học cao hơn và chỉ số khúc xạ tốt hơn đang được phát triển và tìm thấy những ứng dụng mới trong công nghệ mới như thực tế tăng cường (AR) và thực tế ảo (VR). Các yêu cầu mới nổi về vật liệu trọng lượng nhẹ, hiệu suất cao kết hợp với việc tích hợp tự động hóa vào sản xuất vật liệu quang học đang thúc đẩy thị trường hơn nữa. Việc giới thiệu các giải pháp liên kết xanh và hiệu quả sẽ giúp thị trường đạt được các mục tiêu bền vững để duy trì sự tăng trưởng hơn nữa.

Xu hướng Thị trường Keo dán Quang học Toàn cầu

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường keo dán quang học toàn cầu, theo kết quả nghiên cứu của nhóm chuyên gia nghiên cứu của chúng tôi.

Phát triển Keo dán có thể đóng rắn bằng tia UV

Sự xuất hiện của keo dán có thể đóng rắn bằng tia UV là một trong những xu hướng nổi bật trên thị trường keo dán quang học toàn cầu, được đặc trưng bởi thời gian đóng rắn ngắn, độ bền liên kết cao và tác động môi trường tối thiểu. Những loại keo dán này được đóng rắn bằng cách tiếp xúc với tia UV và do đó, chúng phù hợp nhất cho các ứng dụng đòi hỏi tốc độ và độ chính xác. Ô tô, điện tử và thiết bị y tế là một số ngành hiện đang chuyển sang sử dụng keo dán có thể đóng rắn bằng tia UV để liên kết các bộ phận như màn hình, cảm biến và thấu kính. Ví dụ, vào năm 2024, một công ty điện tử lớn đã công bố một loạt thiết bị đeo dựa trên keo dán có thể đóng rắn bằng tia UV để lắp ráp các cảm biến và màn hình cảm ứng mỏng manh. Sự đổi mới này không chỉ nâng cao hiệu quả trong sản xuất mà còn tăng độ bền cho các thiết bị, giúp chúng có khả năng chống hao mòn/rách tốt hơn. Keo dán có thể đóng rắn bằng tia UV làm cho quy trình trở nên xanh hơn và góp phần vào sự bền vững vì không cần dung môi độc hại và quy trình sản xuất sẽ sạch hơn. Sự chuyển hướng sang các giải pháp đóng rắn bằng tia UV này là một bước tiến đáng kể hướng tới năng suất và sản xuất thân thiện với môi trường trong một số ngành. Một ví dụ là vào tháng 7 năm 2025, Permabond đã ra mắt UV6357, một loại keo dán đóng rắn bằng tia UV được thiết kế để chống lại cái lạnh khắc nghiệt. Ban đầu được thiết kế làm thành phần tủ đông và tủ lạnh, nó có độ bám dính tốt vào thủy tinh, kim loại và nhựa cứng, chẳng hạn như ABS và PVC. Điều quan trọng cần lưu ý là UV6357 có tính linh hoạt và có độ giãn dài 440% và chu kỳ nhiệt từ -23°C đến 70°C, do đó nó có thể được sử dụng trong kho lạnh. Nó cực kỳ phản ứng, có nghĩa là nó có thể được đóng rắn bằng các chất nền có màu, tạo ra một lớp hoàn thiện trong suốt, không dính có thể được sử dụng trên các ứng dụng thiết kế thẩm mỹ và vệ sinh.

Phân khúc Ngành Keo dán Quang học

Phần này cung cấp phân tích về các xu hướng chính trong từng phân khúc của báo cáo thị trường keo dán quang học toàn cầu, cùng với dự báo ở cấp độ toàn cầu, khu vực và quốc gia cho giai đoạn 2025-2033.

Phân khúc Epoxy chiếm lĩnh Thị trường Keo dán Quang học

Dựa trên loại nhựa, thị trường keo dán quang học được phân chia thành Epoxy, Acrylic, Cyanoacrylate và Silicone. Năm 2024, phân khúc Epoxy dự kiến sẽ thống trị thị trường và duy trì vị trí dẫn đầu trong suốt giai đoạn dự báo. Keo dán epoxy cũng phổ biến do đặc tính liên kết tốt, độ bền và khả năng chịu được các yếu tố gây căng thẳng từ môi trường, do đó, chúng phù hợp hơn trong các ứng dụng quang học. Những loại keo dán này hoạt động tốt hơn khi nói đến các quy trình sản xuất cấp cao, cụ thể là sản xuất thấu kính quang học, sản xuất màn hình và sản xuất cảm biến. Phân khúc này phần lớn được thúc đẩy bởi nhu cầu ngày càng tăng đối với các thiết bị quang học hiệu suất cao trong các lĩnh vực khác nhau, bao gồm viễn thông, ô tô và điện tử tiêu dùng. Ngoài ra, việc phát triển keo dán epoxy với độ trong suốt quang học tốt hơn và chỉ số khúc xạ cao hơn đang thúc đẩy việc sử dụng chúng trong các công nghệ mới như thực tế tăng cường (AR) và thực tế ảo (VR). Keo dán liên kết epoxy đang chiếm được thị phần lớn hơn do nhu cầu ngày càng tăng đối với các giải pháp liên kết tiết kiệm năng lượng và bền vững hơn.

Danh mục Liên kết và Lắp ráp Quang học chiếm Thị phần lớn nhất trong Thị trường Keo dán Quang học.

Dựa trên các ứng dụng, thị trường keo dán quang học được phân chia thành Liên kết và Lắp ráp Quang học, Xi măng Liên kết Thấu kính và Sợi Quang học. Năm 2024, phân khúc Liên kết và Lắp ráp Quang học dự kiến sẽ chiếm thị phần lớn nhất và tiếp tục dẫn đầu trong suốt giai đoạn dự báo. Liên kết quang học đóng một vai trò quan trọng trong độ rõ nét và độ bền cao của các thiết bị quang học và do đó rất quan trọng trong màn hình, màn hình cảm ứng và thấu kính quang học. Phân khúc này đang phát triển do nhu cầu ngày càng tăng đối với màn hình độ nét cao trong điện tử tiêu dùng, ô tô và công nghiệp. Các giải pháp liên kết tiên tiến cũng được mua bởi các nhà sản xuất quy mô lớn trong ngành điện tử và ô tô để nâng cao hiệu suất và độ tin cậy. Xu hướng hướng tới các thiết bị mỏng hơn, nhẹ hơn và nhu cầu về độ trong suốt quang học tăng lên đang tiếp tục thúc đẩy việc sử dụng keo dán quang học trong liên kết và lắp ráp quang học. Những loại đổi mới này dự kiến sẽ kéo dài tuổi thọ sản phẩm và quang học chất lượng cao.

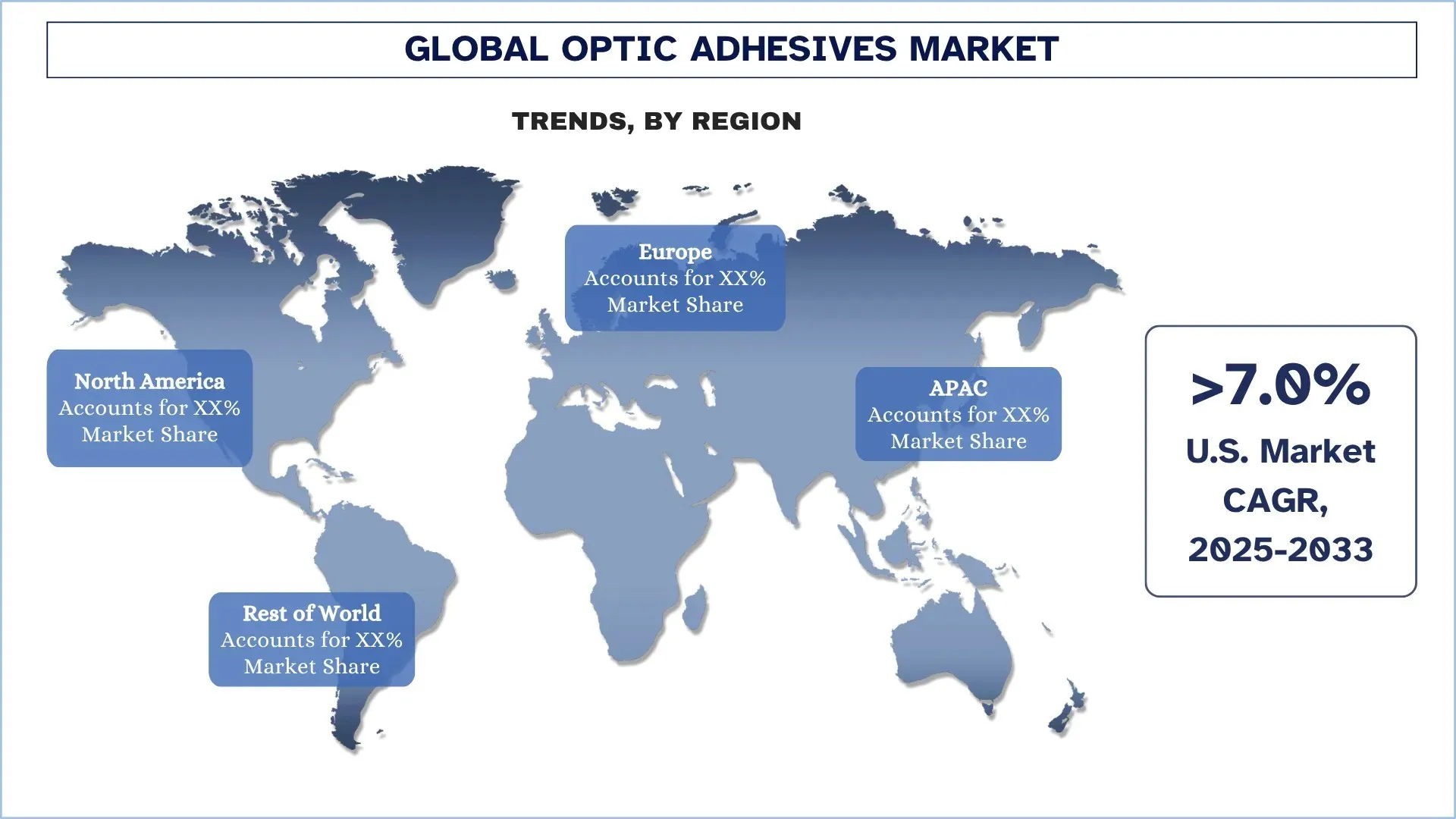

Bắc Mỹ Thống trị Thị trường Keo dán Quang học Toàn cầu

Bắc Mỹ hiện đang dẫn đầu thị trường keo dán quang học và được dự đoán sẽ tiếp tục dẫn đầu thị trường trong giai đoạn dự báo. Khu vực này được hưởng lợi từ vị trí gần gũi với các công ty lớn trong lĩnh vực điện tử, ô tô và viễn thông, đây là những nguồn nhu cầu chính đối với keo dán chất lượng cao được sử dụng trong liên kết và lắp ráp quang học. Hoa Kỳ và Canada đang dẫn đầu trong lĩnh vực đổi mới công nghệ, đặc biệt là trong việc tạo ra thực tế tăng cường (AR), thực tế ảo (VR) và các hệ thống hiển thị nâng cao, đòi hỏi các thiết kế keo dán chính xác và lâu dài. Ngoài ra, R&D mạnh mẽ của khu vực, cũng như mức độ đổi mới cao của vật liệu kết dính, góp phần vào sự phát triển hơn nữa của thị trường. Các chương trình của chính phủ liên quan đến tính bền vững và hiệu quả năng lượng chỉ góp phần vào việc sử dụng keo dán quang học cao cấp thậm chí còn nhanh hơn. Cơ sở sản xuất đã được thiết lập ở Bắc Mỹ, cùng với sự hiện diện của các công ty lớn trên thế giới trong ngành, có nghĩa là khu vực này sẽ vẫn đi đầu trong ngành keo dán quang học toàn cầu.

Hoa Kỳ chiếm Thị phần Thống lĩnh Thị trường Keo dán Quang học ở Bắc Mỹ vào năm 2024

Thị trường keo dán quang học ở Hoa Kỳ đang tăng trưởng ổn định, do sự phát triển nhanh chóng của các ngành công nghiệp điện tử tiên tiến, ô tô và hàng không vũ trụ. Nhu cầu ngày càng tăng đối với keo dán hiệu suất cao trong quang học và yêu cầu về vật liệu có độ bền đáng kể trong sản xuất chính xác là một số yếu tố thúc đẩy chính. Ngoài ra, ngày càng có nhiều giải pháp keo dán thân thiện với môi trường đang được phát triển ở Hoa Kỳ, giúp phát triển các phương pháp sản xuất bền vững. Hơn nữa, chi phí cao của các nguồn năng lượng tái tạo, chẳng hạn như sản xuất xe điện, đang làm tăng việc sử dụng keo dán quang học, đặc biệt là trong công nghệ pin và hệ thống điện tử cao cấp. Việc quốc gia này chú trọng đến khía cạnh đổi mới và phát triển công nghệ sẽ đảm bảo sự mở rộng trong tương lai của thị trường.

Bối cảnh Cạnh tranh của Ngành Keo dán Quang học

Thị trường keo dán quang học toàn cầu có tính cạnh tranh, với một số công ty tham gia thị trường toàn cầu và quốc tế. Các công ty chủ chốt đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, ra mắt sản phẩm mới, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty Keo dán Quang học Hàng đầu

Một số công ty lớn trên thị trường là Henkel AG & Co. KGaA, Dymax, DELO Industrial Adhesives, 3M, H.B. Fuller Company, Shin-Etsu Chemical Co., Ltd., Master Bond Inc., Norland Products Inc., Dow và DuPont.

Những Phát triển Gần đây trong Thị trường Keo dán Quang học

Vào năm 2025, DELO đã ra mắt hai sản phẩm keo dán mới, DUALBOND SJ và PHOTOBOND FB, được thiết kế để liên kết các cảm biến và thấu kính máy ảnh lớn hơn để cải thiện hiệu suất và độ ổn định nhiệt. Những loại keo dán này cung cấp khả năng cố định nhanh chóng, đóng rắn bằng ánh sáng để căn chỉnh chính xác và cũng có thể được đóng rắn bằng nhiệt để có độ bền tối đa, ngay cả trong các ứng dụng có khe hở liên kết hẹp hoặc các khu vực bị che khuất

Vào tháng 3 năm 2022, Dymax Corporation đã đưa ra thông báo rằng họ đang đổi thương hiệu doanh nghiệp Oligomers & Coatings thành Bomar Specialties LLC.

Phạm vi Báo cáo Thị trường Keo dán Quang học Toàn cầu

Chi tiết | |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với tốc độ CAGR là 6,41% |

Quy mô thị trường năm 2024 | 1.275,44 triệu USD |

Phân tích khu vực | Bắc Mỹ, Châu Âu, APAC, Phần còn lại của Thế giới |

Khu vực đóng góp chính | Châu Á Thái Bình Dương dự kiến sẽ thống trị thị trường trong giai đoạn dự báo. |

Các quốc gia chính được đề cập | Hoa Kỳ, Canada, Đức, Vương quốc Anh, Tây Ban Nha, Ý, Pháp, Trung Quốc, Nhật Bản và Ấn Độ |

Các công ty được lập hồ sơ | Henkel AG & Co. KGaA, Dymax, DELO Industrial Adhesives, 3M, H.B. Fuller Company, Shin-Etsu Chemical Co., Ltd., Master Bond Inc., Norland Products Inc., Dow và DuPont |

Phạm vi Báo cáo | Xu hướng, Động lực và Hạn chế của Thị trường; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Lập hồ sơ Công ty |

Các Phân khúc được Đề cập | Theo Loại Nhựa; Theo Ứng dụng; Theo Khu vực/Quốc gia |

Lý do nên Mua Báo cáo Thị trường Keo dán Quang học:

Nghiên cứu bao gồm phân tích kích thước và dự báo thị trường được xác nhận bởi các chuyên gia ngành công nghiệp quan trọng đã được xác thực.

Báo cáo tóm tắt đánh giá hiệu suất chung của ngành trong nháy mắt.

Báo cáo bao gồm phân tích chuyên sâu về các đồng nghiệp trong ngành nổi bật, chủ yếu tập trung vào tài chính kinh doanh chính, danh mục đầu tư loại hình, chiến lược mở rộng và các phát triển gần đây.

Kiểm tra chi tiết các động lực, hạn chế, xu hướng chính và cơ hội hiện hành trong ngành.

- <

Mục lục

Phương Pháp Nghiên Cứu Phân Tích Thị Trường Keo Dán Quang Học Toàn Cầu (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường keo dán quang học toàn cầu để đánh giá ứng dụng của nó ở các khu vực chính trên toàn thế giới. Chúng tôi đã tiến hành nghiên cứu thứ cấp toàn diện để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những hiểu biết sâu sắc này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn bộ chuỗi giá trị keo dán quang học. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi sử dụng phương pháp phân tích thị trường và phương pháp tam giác dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc ngành và phân khúc con.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật tam giác dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân khúc con của thị trường keo dán quang học toàn cầu. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân khúc con bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm loại nhựa, ứng dụng và khu vực trong thị trường keo dán quang học toàn cầu.

Mục Tiêu Chính Của Nghiên Cứu Thị Trường Keo Dán Quang Học Toàn Cầu

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường keo dán quang học toàn cầu, cung cấp những hiểu biết sâu sắc về chiến lược cho các nhà đầu tư. Nó làm nổi bật tính hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và đạt được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo quy mô thị trường của thị trường keo dán quang học toàn cầu và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Keo Dán Quang Học: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực loại nhựa, ứng dụng và khu vực.

Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi của khách hàng và bối cảnh cạnh tranh của ngành keo dán quang học.

Phân Tích Khu Vực: Thực hiện phân tích khu vực chi tiết cho các khu vực chính như Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần Còn Lại Của Thế Giới.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường keo dán quang học và các chiến lược tăng trưởng được các công ty tham gia thị trường áp dụng để duy trì thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường keo dán quang học toàn cầu hiện tại là bao nhiêu và tiềm năng tăng trưởng của nó là gì?

Thị trường keo dán quang học toàn cầu được định giá 1.275,44 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 6,41% trong giai đoạn dự báo (2025-2033).

Câu hỏi 2: Phân khúc nào chiếm thị phần lớn nhất của thị trường keo dán quang học toàn cầu theo loại nhựa?

Phân khúc Epoxy dự kiến sẽ chiếm lĩnh thị trường và duy trì vị thế dẫn đầu trong suốt giai đoạn dự báo. Keo epoxy cũng phổ biến do đặc tính kết dính tuyệt vời, độ bền và khả năng chịu được các yếu tố gây căng thẳng từ môi trường.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường keo dán quang học toàn cầu?

• Tiến bộ trong Công nghệ Hiển thị

• Thu nhỏ Thiết bị Điện tử

• Mở rộng Mạng lưới Truyền thông Quang học

Q4: Các công nghệ và xu hướng mới nổi trong thị trường keo dán quang học toàn cầu là gì?

• Phát triển chất kết dính UV-Curable

• Chuyển dịch sang công thức thân thiện với môi trường

Q5: Những thách thức chính trong thị trường keo dán quang học toàn cầu là gì?

• Yêu cầu Hiệu suất Nghiêm ngặt

• Chi phí Sản xuất Cao

Q6: Khu vực nào chiếm ưu thế trên thị trường keo dán quang học toàn cầu?

Bắc Mỹ hiện đang dẫn đầu thị trường keo dán quang học và được dự đoán sẽ tiếp tục dẫn đầu thị trường trong giai đoạn dự báo. Khu vực này có lợi thế gần gũi với các nhà sản xuất lớn trong các lĩnh vực điện tử, ô tô và viễn thông, vốn là những nguồn nhu cầu chính đối với keo dán chất lượng cao được sử dụng trong liên kết và lắp ráp quang học.

Q7: Ai là những người chơi chủ chốt trên thị trường keo dán quang học toàn cầu?

Một số công ty chủ chốt bao gồm:

• Henkel AG & Co. KGaA

• Dymax

• DELO Industrial Adhesives

• 3M

• H.B. Fuller Company

• Shin-Etsu Chemical Co., Ltd.

• Master Bond Inc.

• Norland Products Inc.

• Dow

• DuPont

Q8: Các nhà sản xuất đang áp dụng những chiến lược thiết kế sản phẩm nào để nâng cao hiệu suất và độ tin cậy của keo dán quang học?

• Tăng Cường Độ Bám Dính: Sử dụng công thức polymer tiên tiến để tăng cường độ bám dính, độ bền và khả năng chống chịu các yếu tố môi trường.

• Cải Thiện Độ Trong Suốt Quang Học: Phát triển chất kết dính hiệu suất cao đảm bảo độ trong suốt vượt trội và độ méo tối thiểu, lý tưởng cho các ứng dụng kính và gốm sứ.

• Ổn Định Nhiệt: Tích hợp các đặc tính chịu nhiệt để duy trì hiệu suất của chất kết dính trong môi trường nhiệt độ cao, đặc biệt trong ngành điện tử và ô tô.

Q9: Tính bền vững và tuân thủ quy định đang ảnh hưởng đến các khoản đầu tư R&D vào keo dán quang học như thế nào?

• Vật liệu thân thiện với môi trường: Các nhà sản xuất đang tập trung vào việc sử dụng các vật liệu không độc hại, có khả năng phân hủy sinh học và tái chế để đáp ứng nhu cầu ngày càng tăng đối với các sản phẩm bền vững.

• Công thức ít VOC và ít dung môi: Phát triển chất kết dính quang học với các hợp chất hữu cơ dễ bay hơi (VOC) tối thiểu để tuân thủ các quy định về môi trường và giảm phát thải có hại.

• Sản xuất tiết kiệm năng lượng: Áp dụng các quy trình sản xuất tiết kiệm năng lượng để giảm thiểu lượng khí thải carbon trong quá trình sản xuất chất kết dính.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Anisole Ấn Độ: Phân tích Hiện tại và Dự báo (2026-2034)

Nhấn mạnh vào Loại cấp (Lên đến 99,5% và Trên 99,5%); Ứng dụng (Dược phẩm, Nông dược, Nước hoa & Hương liệu, Thuốc nhuộm và Loại khác); và Khu vực/Tiểu bang

Thị trường Hóa chất Chống thấm Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Sản phẩm (Màng Bitum, Lớp phủ xi măng, Lớp phủ Acrylic, Lớp phủ Polyurethane (PU), Lớp phủ Elastomeric và Loại khác); Ngành Công nghiệp Sử dụng Cuối (Lĩnh vực Thương mại, Lĩnh vực Dân cư, Lĩnh vực Cơ sở hạ tầng, Lĩnh vực Công nghiệp và Loại khác); và Quốc gia.

Thị trường Natri Percarbonate: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại (Có tráng phủ, Không tráng phủ và Dạng viên); Ứng dụng (Chất tẩy rửa, Chất làm sạch, Chất tẩy trắng, Xử lý nước và Loại khác); Mục đích sử dụng cuối cùng (Vệ sinh gia dụng, Giặt ủi, Vệ sinh công nghiệp, Công nghiệp dệt may, Công nghiệp hóa chất, Công nghiệp sản xuất giấy, Công nghiệp thực phẩm và Loại khác); và Khu vực/Quốc gia

Thị trường Natri Hexametaphosphate: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Cấp (Cấp Thực phẩm và Cấp Kỹ thuật); Dạng (Dạng Hạt, Dạng Bột và Tấm Kính); Ứng dụng (Xử lý Nước, Phụ gia Thực phẩm, Chất tẩy rửa & Chất làm sạch, Gốm sứ & Xây dựng, Dầu khí và Các ứng dụng khác); và Khu vực/Quốc gia