预计欧洲地区将在预测期内占据主导地位,因为该地区拥有最多的汽车制造商和生产单位,以满足对绿色氨的需求。推动市场繁荣的首要因素是政府有利政策的增加、技术进步、政府和私营部门的投资、经济增长以及减少脱碳的政策。此外,人们对可再生能源的认识不断提高,以及对使用氨作为清洁燃料为行业提供氢的关注度增加。此外,大量的绿色氢能项目和该地区不断增长的投资也在推动市场增长。例如,2022年8月,埃尼集团启动了一项耗资2000万美元的计划,旨在研究将废气CO2转化为意大利的绿色氨的可能性。该项目旨在创建一个可持续的氨生产循环经济模式。此外,法国的政府氢能部署计划旨在制定一项国家战略,将氢能纳入该国的能源结构,并制定短期和长期目标。这包括到2023年通过氢能和零排放道路、铁路解决方案实现10%的脱碳,其中包括5000辆轻型公用事业车辆、100个加氢站以及200辆使用本地生产的氢能的重型车辆。同样,支持性政府政策以及利用可再生能源满足不断增长的电力和交通燃料需求、减少对化石燃料的依赖以减少碳排放的努力是市场增长的重要因素。同样,虽然氨生产脱碳对于肥料来说已经对实现净零排放目标至关重要,但绿色氨也有巨大的潜力作为下一代零碳燃料。通过这种方式,它代表了一种高度灵活的储存可再生能源的方式,也是直接电气化的重要补充技术。例如,2022年6月,巴斯夫与总部位于英国的碳捕集与利用公司Carbon Clean Solutions合作,在比利时安特卫普开发一个绿色氨设施。该项目旨在每年使用捕集的CO2排放量生产50,000公吨绿色氨。

获取样本报告(包括图表和数字):https://univdatos.com/get-a-free-sample-form-php/?product_id=43866

意大利的一些主要私营和公共利益相关者正在投资绿色氢。根据意大利的草案文件,到2030年,氢能可能占意大利最终能源需求的2%,并可能帮助消除多达800万吨的CO2,到2050年可能覆盖20%的能源需求。此外,各大公司正在合作和投资以建立生产工厂

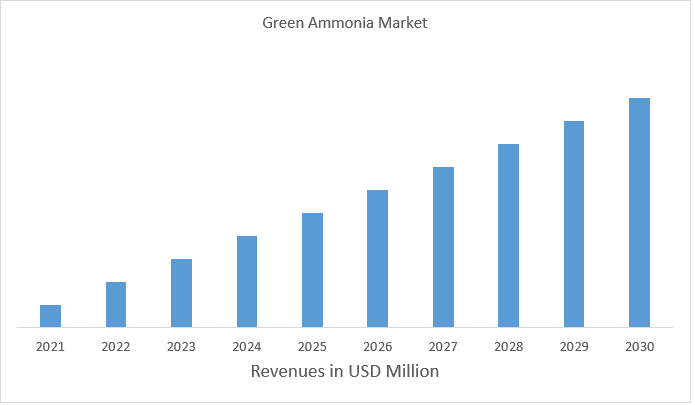

此外,欧洲绿色氨市场预计将在预测期内(2023-2030年)以约186.1%的强劲复合年增长率增长。由于欧洲各国推出了各种政府计划,以实现可再生能源目标、缓解气候变化的影响和脱碳工业过程,预计欧洲将成为增长最快的清洁氢市场。此外,支持性政府政策和法规以及技术进步也促进了该地区对绿色氨的需求。

欧洲绿色氨市场营收(2021-2030年)- 百万美元

根据技术,市场分为碱性水电解、质子交换膜和固体氧化物电解。其中,碱性水电解在绿色氨中占据主导地位,预计将在预测期内保持相同的趋势。碱性水电解是将水分解成气体氢和氧的最常见技术之一,它使用氢氧化钾(KOH)溶液和镍阴极,由于其简单性、成熟性和成本效益,已成为生产绿色氨最广泛采用的方法。KOH的充足供应和该化学品的既定供应商网络降低了生产价格并提高了可扩展性。而包括质子交换膜(PEM)和固体氧化物电解(SOE)在内的其他电解技术显示出前景,但它们面临着高温运行、耐腐蚀性和规模化问题的挑战,这阻碍了它们的大规模应用。例如,2022年,昆士兰州政府授予一项价值47亿美元的提案协调项目地位,用于在格莱斯顿建造一个绿色氢和氨工厂。该项目包括建造多达3吉瓦的电解装置,每天生产多达5,000吨的绿色氨。它将由100%的可再生能源供电,来自新建的太阳能和风能。

根据最终用户,市场分为工业原料、发电、交通运输和其他。其中,工业原料部门在2022年占据了市场主导地位,预计将在预测期内保持主导地位。工业原料通常来源于天然气,提供了完善的供应链和基础设施,这使得扩大生产规模并满足各行业的高需求变得不那么复杂。此外,目前,氨的主要作用是作为无机肥料的基本原料,为世界上一半的人口提供粮食生产支持。大约70%的氨用于制造肥料,其余用于广泛的工业应用,如塑料、炸药和合成纤维。此外,与包括生物质或太阳能在内的不同可再生能源相比,从工业原料生产绿色氨的成本通常较低,这使得其更具经济可行性,适合大规模生产。例如,2022年3月,三井物产株式会社和CF Industries宣布了在美国新建蓝色氨产能的计划。新设施将利用碳捕获和封存工艺生产蓝色氨,与传统氨相比,可减少60%以上的碳排放。

如需详细分析全球绿色氨市场,请浏览–https://univdatos.com/report/green-ammonia-market-2/

全球绿色氨市场细分

市场洞察,按技术

- 碱性水电解

- 质子交换膜

- 固体氧化物电解

市场洞察,按最终用户

- 工业原料

- 发电

- 交通运输

- 其他

- 市场洞察,按地区

- 北美

- 美国

- 加拿大

- 北美其他地区

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 意大利

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 亚太地区其他地区

- 中东

- 沙特阿拉伯

- 阿拉伯联合酋长国

- 科威特

- 卡塔尔

- 中东其他地区

- 世界其他地区

主要公司概况

- 西门子

- 蒂森克虏伯

- Nel Hydrogen

- Green Hydrogen Systems

- MAN能源解决方案

- Uniper

- Enapter

- ENGIE

- Hiringa Energy

- 巴斯夫

- Enaex SA

- JGC控股公司

获取回电