预计到 2033 年,印度个人贷款市场将增长约 18.70%,达到数百万美元,UnivDatos 预测。

作者: Shalini Bharti, Research Analyst

2025年6月8日

报告要点:

公共部门银行在数量上占据主导地位,但私有银行和非银行金融公司(NBFC)通过大力推广个性化数字产品正在迅速抢占市场份额。受薪借款人仍然是主要的借款人,而个体户和零工经济工作者正在成为重要的目标借款人。

在 Tier I 和 II 城市中,超过 70% 的新个人贷款申请是通过数字方式处理的,这得益于能够将电子 KYC、实时承保和即时放款整合到移动应用程序中的 AI,从而提高了客户获取率并缩短了周转时间。

先买后付(Buy Now Pay Later)和嵌入式借贷模式在千禧一代中迅速兴起,预计到 2026 年,印度先买后付交易额将超过 1.2 万亿印度卢比,为金融科技(Fintech)贷款机构开辟了新的增长前景。

此外,通过印度储备银行(RBI)推动金融普惠、数字借贷指南以及加强信用局生态系统,监管和信用生态系统带来了更大的透明度、借款人保护,并改善了市场未来长期增长的可持续性。

根据 UnivDatos 的一份新报告,印度个人贷款市场预计到 2033 年将达到数百万美元,在预测期(2025-2033 年)内以 18.70% 的复合年增长率增长。印度中产阶级的快速崛起和消费者支出的增长正在推动对个人贷款的需求,因为越来越多的人转向快速灵活的融资解决方案。随着贷款数字化和无纸化贷款流程的采用,精通技术的用户可以更容易、更快地获得信贷。此外,在 Tier II 和 Tier III 城市中,更高的金融普惠水平和更深入的移动渗透,使贷款机构能够迎合以前未被服务的市场。这些因素,加上低利率和不断改善的信用基础设施,共同推动了印度个人贷款市场的稳定和广泛增长。

访问样本报告(包括图表和数字):https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

根据印度储备银行(RBI)的数据,截至 2024 年 2 月,个人贷款占总信贷的 32.6%,高于 2023 年的 30.6%,例如。此外,2023 年,住房贷款约占印度零售贷款总额的 47.2%。

印度个人贷款的法律和监管指南

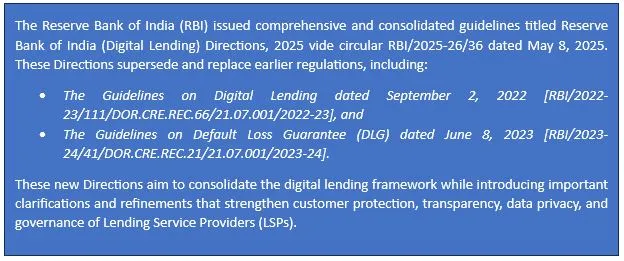

印度储备银行(RBI)关于综合数字借贷框架的监管更新 – 2025 年 5 月

根据报告,个人贷款的影响对印度北部地区来说是巨大的。这种影响的一些体现包括:

预计在预测期(2025-2033 年)内,印度北部地区的复合年增长率将显着增长。随着越来越多的人具备计算机素养,以及金融科技的介入,个人贷款正在德里-NCR 和斋浦尔、勒克瑙等许多二级城市迅速普及。越来越多的就业人员和经营企业的人正在导致非银行金融公司和私有银行的贷款产生增加。该地区的增长来自于特殊贷款、更多分支机构以及对信贷的更多了解。

报告的主要内容

按收入划分的市场规模、趋势和预测 | 2025−2033。

市场动态 – 主要趋势、增长驱动因素、限制因素和投资机会

市场细分 – 详细分析(按类型、贷款机构类型、贷款目的、最终用途和地区/国家)

竞争格局 – 顶级主要供应商和其他重要供应商

获取回电