报告的主要亮点:

互联网和OTT使用量激增:随着区域OTT内容的普及和高速互联网的出现,这些是主要的增长催化剂;智能电视正在被所有收入阶层消费。

Android OS的优势:Android智能电视在市场上占据主导地位,因为人们已经习惯在手机上使用Android,并且应用程序的可用性允许与谷歌服务轻松集成。

4K UHD和大屏幕电视出货/本地化增加:消费者对4K UHD和大于43英寸的屏幕尺寸的日益增长的趋势,正逐渐改变人们只满足于优质观看体验的现状。

强大的线下渠道存在:即使电子商务有所增长,线下零售在二三线城市也发挥着重要作用,因为它可以建立信任和现场演示。

根据UnivDatos的一份新报告,印度智能电视市场预计到2033年将达到百万美元,在预测期内(2025-2033F)以16.51%的复合年增长率增长。印度智能电视市场正在增长,原因是价格合理的宽带互联网连接的普及,以及更多使用本地(录音)或区域语言(内容)的流媒体平台。可支配收入的增加和居住在城市地区的人口比例的增加,正将他们的注意力从传统电视机转移到智能连接设备上。相关的政府政策,如“印度制造”和PLI计划,帮助将制造业带到印度,从而使智能电视更实惠。此外,电子商务门户网站与早期相比,确保了更好的访问和更实惠的成本,尤其是在二三线城市。

例如,在2025年2月10日,三星的免费广告支持流媒体电视(FAST)服务Samsung TV Plus与华纳兄弟公司合作,在Samsung TV Plus India上独家推出五个新的FAST频道。这些WBTV频道为流媒体观众提供优质的故事情节,满足了对高质量、免费娱乐的需求。这些新的FAST频道非常注重印地语节目,旨在吸引区域和城市观众。

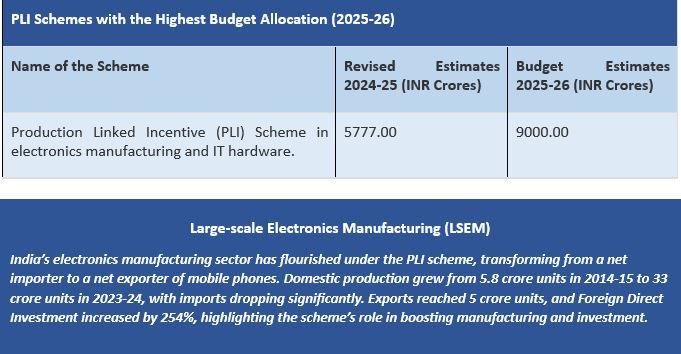

推动印度智能电视市场增长的计划:

政府扩大PLI预算以加速制造业推动印度地区的智能电视工业增长:

2025年3月3日:为了大力推动工业增长,政府大幅增加了2025-26年PLI计划下重点行业的预算拨款,重申了其加强国内制造业的承诺。一些行业的拨款大幅增加,其中电子和IT硬件的拨款从577.7亿印度卢比(2024-25年修订估算)飙升至900亿印度卢比。

根据该报告,智能电视的影响已被确定为对印度南部地区具有高度影响。以下是这种影响的一些体现:

南印度在2024年占据市场主导地位。智能电视市场高度集中在南印度,因为在数字普及率、宽带和区域内容媒体OTT方面,南印度领先于印度其他地区。泰米尔纳德邦、卡纳塔克邦和喀拉拉邦等一些邦正处于发展阶段,因为它们的城乡连接性更好,人均收入更高。高度发达的技术巨头的存在以及智能家居环境的广泛采用也促进了增长。此外,显而易见的是,该地区的消费者愿意为额外的品牌超薄智能电视支付更高的价格。2025年5月5日,美国排名第一的电视流媒体平台Roku宣布在印度班加罗尔开设第二个办事处,位于Challaghatta的Embassy Golf Links Business Park。作为其战略扩张到世界上最具活力的科技中心之一的一部分,Roku已聘请100多名工程师来推动其产品的进步。

报告的主要内容

按收入划分的市场规模、趋势和预测 | 2025−2033。

市场动态 – 主要趋势、增长驱动因素、限制和投资机会

市场细分 – 按分辨率、按屏幕尺寸、按屏幕类型、按操作系统、按面板类型、按分销渠道、按最终用户、按地区/国家进行的详细分析

竞争格局 – 顶级主要供应商和其他著名供应商

获取回电

相关新闻

订阅我们的新闻通讯

提交此表单即表示我理解我的数据将按照上述说明和隐私政策由Univdatos处理。*