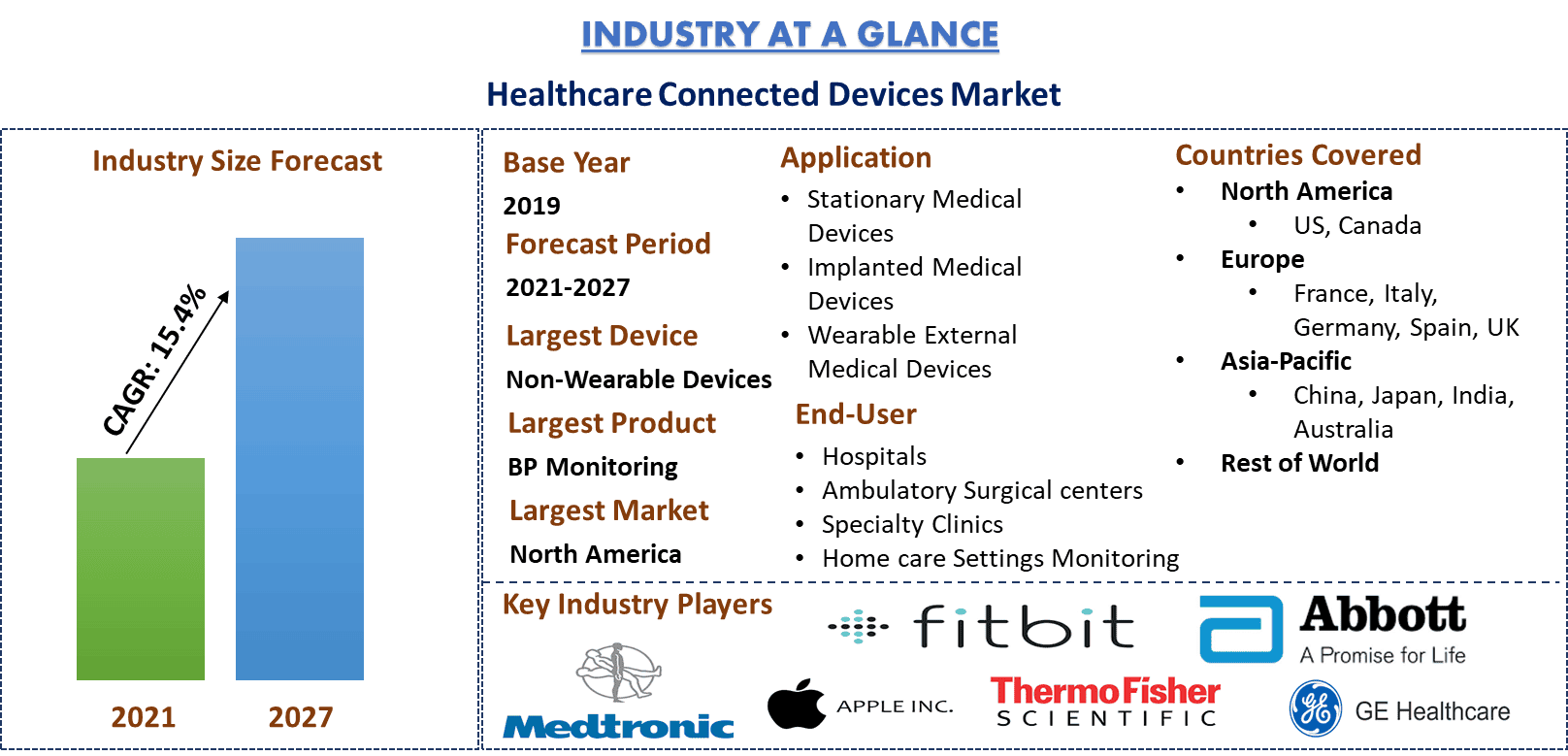

医疗保健互联设备市场预计到 2027 年将达到 600 亿美元的市场估值,在预测期内(2021-2027 年)以 15.4% 的合理复合年增长率扩张,高于 2019 年的 221 亿美元。 医疗保健中的许多错误是由于缺乏重要的患者相关医疗数据造成的。专家表示,数字技术的使用有可能提高医疗信息可用性,并且对患者安全至关重要。技术的进步也将导致医疗保健系统的显著改善。一个庞大而多层的普及计算技术和应用基础设施正在兴起。可穿戴设备已在多个领域实施,但在解决医疗保健成本螺旋上升、人口老龄化和慢性疾病负担方面,医疗保健领域最具潜力。迄今为止,可穿戴技术几乎完全用于健身目的,这是由消费者追踪自身健康的愿望所驱动的。

可穿戴技术与增强现实 (AR)、大数据、人工智能 (AI) 和云计算解决方案的融合,以及传感器、开源应用程序编程接口 (APIs)、框架和库的价格下降,正在使物联网 (IoT) 生态系统能够产生更快、更具成本效益的解决方案。医疗保健领域的最新进展正通过关注诊断、康复、跟踪和预防来增加价值。个性化、早期检测、远程患者管理 (RPM)、药物依从性、信息数据库和改进的决策只是医疗保健价值链中感受到的部分好处,同时降低了医疗保健成本。 例如:在美国,按人均计算,医疗支出在过去四十年中增加了 31 倍以上,从 1970 年的每人 353 美元增加到 2019 年的 11,582 美元。以 2019 年不变美元计算,增幅约为 6 倍,从 1970 年的 1,848 美元增加到 2019 年的 11,582 美元。

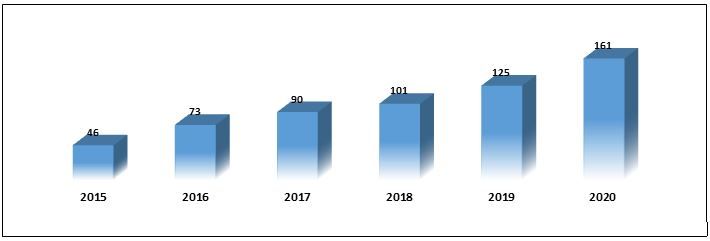

全球医疗保健 IoT 设备安装量,2015-2020

Medtronic PLC、小米公司、ThermoFisher Scientific、苹果公司、FitBit Inc.、GE Healthcare Inc.、Philips Healthcare、OMRON Corporation、Abbott Laboratories 和 McKesson Corporation 是全球医疗保健互联设备市场的一些主要参与者。这些参与者已经进行了多次并购以及合作,以利用高科技和创新产品来促进客户的发展。

报告中提出的见解

“在设备中,非可穿戴设备细分市场占据主要份额”

根据设备,市场分为可穿戴设备和非可穿戴设备。非可穿戴设备细分市场占据了市场主导地位,预计在预测期内将保持其主导地位。2019 年,非可穿戴设备约占市场份额的 70%。

“在产品中,BP 监测在 2020 年占据市场主导地位”

根据产品,市场分为 BP 监测器、ECG 监测设备、血糖监测器、心率监测器、胰岛素泵、便携式 GPS PERS、脉搏血氧仪和智能药丸分配器。BP 监测细分市场占据了市场主导地位,预计在预测期内将保持其主导地位。它允许在患者的自然环境中全天测量和记录血压,而无需一次又一次地去医院或诊所。

“在应用中,预计可穿戴外部医疗设备在分析期间的复合年增长率最高”

根据应用,市场分为固定医疗设备、植入式医疗设备和可穿戴外部医疗设备。固定医疗设备和植入式医疗设备合计约占市场份额的 70%。然而,预计可穿戴外部医疗设备在预测期内将以最高的复合年增长率增长。2018 年,总共有 3880 万消费者购买了可穿戴医疗设备,比上一年增长了 1.1%。

在最终用户中,医院细分市场占据主要份额”

根据最终用户,市场分为医院、流动手术中心、专科诊所和家庭护理监测。医院占据了市场主导地位,预计在分析期间将保持其主导地位。此外,预计该细分市场在此期间也将以最高的复合年增长率增长。

“北美是医疗保健互联设备市场的最大市场之一”

为了更好地了解医疗保健互联设备市场的市场动态,对全球不同地区进行了详细分析,包括北美(美国、加拿大和北美其他地区)、欧洲(德国、法国、意大利、西班牙、英国和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚和亚太地区其他地区)和世界其他地区。北美占据了市场主导地位并产生了最大收入,这归功于医院、诊所等医疗保健 IoT 解决方案的更高采用率。此外,该地区主要公司的存在、立法举措(例如 HITECH 法案,2009 年)以及适当的医疗保健 IT 基础设施的可用性也正在成为市场增长的催化剂。

购买本报告的理由:

- 该研究包括经过认证的关键行业专家验证的市场规模和预测分析

- 该报告一目了然地介绍了整体行业绩效的快速回顾

- 该报告涵盖了对杰出行业同行的深入分析,主要关注关键业务财务、产品组合、扩张策略和最新发展

- 详细检查行业中普遍存在的驱动因素、限制因素、关键趋势和机遇

- 该研究全面涵盖了跨不同细分市场的市场

- 对行业的深入区域层面分析

定制选项:

医疗保健互联设备市场可以根据需求或任何其他细分市场进一步定制。除此之外,UMI 了解到您可能拥有自己的业务需求,因此请随时与我们联系以获取完全符合您要求的报告。

目录

分析全球医疗保健互联设备市场的历史市场、评估当前市场以及预测未来市场是创建和分析全球主要地区不同部门采用医疗保健互联设备的三大主要步骤。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。其次,为了验证这些见解,我们考虑了大量的发现和假设。此外,我们还与医疗保健互联设备行业价值链上的行业专家进行了广泛的初步访谈。在通过初步访谈对市场数据进行假设和验证后,我们采用了自上而下/自下而上的方法来预测完整的市场规模。此后,我们采用市场细分和数据三角测量方法来评估和分析行业相关细分市场和子细分市场的市场规模。详细的方法如下所述:

历史市场规模分析

第 1 步:深入研究二级来源:

我们进行了详细的二级研究,通过公司内部来源(如年度报告和财务报表、业绩演示文稿、新闻稿等)以及外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可靠出版物),获取医疗保健互联设备的历史市场规模。

第 2 步:市场细分:

在获得医疗保健互联设备市场的历史市场规模后,我们进行了详细的二级分析,以收集主要地区不同细分市场的历史市场见解和份额。报告中包含的主要细分市场包括设备、产品、应用和最终用户。此外,我们还进行了国家层面的分析,以评估每个地区医疗保健互联设备的总体采用情况。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们进行了详细的因素分析,以评估医疗保健互联设备的当前市场规模。此外,我们还使用因变量和自变量(例如增加医疗保健互联设备(如可穿戴和非可穿戴设备)的使用)进行了因素分析。考虑到全球医疗保健互联设备行业的顶级合作、并购、业务扩张和产品发布,我们对需求和供应侧情景进行了全面分析。

当前市场规模估算与预测

当前市场规模:基于上述 3 个步骤的可行见解,我们得出了医疗保健互联设备市场的当前市场规模、主要参与者以及细分市场的市场份额。所有必需的百分比份额拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行验证。

估算与预测:对于市场估算和预测,我们为包括驱动因素和趋势、限制因素以及利益相关者可获得的机会在内的不同因素分配了权重。在分析这些因素后,我们应用了相关的预测技术,即自上而下/自下而上的方法,以得出全球主要市场不同细分市场和子细分市场到 2027 年的市场预测。用于估算市场规模的研究方法包括:

- 该行业的市场规模,以价值(美元)和国内主要市场医疗保健互联设备的采用率衡量

- 市场细分和子细分的所有百分比份额、拆分和细分

- 医疗保健互联设备市场中提供服务的主要参与者。此外,这些参与者为在快速增长的市场中竞争而采取的增长策略

市场规模和份额验证

初步研究:与主要地区的主要意见领袖 (KOL)(包括高级管理人员(CXO/VP、销售主管、营销主管、运营主管和区域主管、国家主管等))进行了深入访谈。然后总结初步研究结果,并进行统计分析以证明所陈述的假设。初步研究的输入与二级研究结果相结合,从而将信息转化为可行的见解。

不同地区的主要参与者分布

市场工程

我们采用了数据三角测量技术来完成整体市场评估,并得出医疗保健互联设备市场每个细分市场和子细分市场的精确统计数据。在研究了设备、产品、应用和医疗保健互联设备市场的最终用户等领域的各种参数和趋势后,我们将数据分为几个细分市场和子细分市场。

医疗保健互联设备市场研究的主要目标

该研究明确指出了医疗保健互联设备的当前和未来市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,从而做出投资决策。确定当前和未来市场趋势,以评估区域层面市场的整体吸引力,从而为行业参与者提供一个平台,以利用未开发的市场来获得先发优势。研究的其他定量目标包括:

- 分析医疗保健互联设备当前和预测的市场规模,以价值(美元)衡量。此外,分析不同细分市场和子细分市场当前和预测的市场规模

- 研究中的细分市场包括设备、产品、应用和最终用户领域

- 定义和分析医疗保健互联设备行业的监管框架

- 分析涉及各种中介机构的价值链,同时分析行业的客户和竞争对手行为

- 分析主要地区医疗保健互联设备市场当前和预测的市场规模

- 报告中研究的主要地区包括北美(美国和加拿大)、欧洲(德国、法国、意大利、西班牙和英国)、亚太地区(中国、日本、印度和澳大利亚)以及世界其他地区

- 医疗保健互联设备公司的概况以及市场参与者为在快速增长的市场中保持竞争力而采取的增长策略

- 深入的行业区域层面分析

相关 报告

购买此商品的客户也购买了

髓内钉腿部延长市场:当前分析与预测 (2025-2033)

技术侧重(磁控髓内延长钉、电动髓内延长钉、机械髓内延长钉);适应症(医疗/重建适应症、美容/身高增长);骨骼类型(股骨延长钉、胫骨延长钉);终端用途(医院、专业骨科诊所、其他);以及地区/国家

非侵入性颅内压监测设备市场:现状分析与预测 (2025-2033)

技术重点(MRI/CT、视神经鞘直径 (ONSD) 超声、经颅多普勒 (TCD)、近红外光谱 (NIRS) 及其他);应用(创伤性脑损伤、脑膜炎、中风、脑出血及其他);最终用户(医院和 ICU、神经科诊所、救护车和急救服务、家庭护理环境及其他);和地区/国家

东南亚血糖监测市场:现状分析与预测 (2025-2033)

产品类型侧重(自我血糖监测(SMBG)系统,{血糖仪,试纸,采血针和采血设备},持续葡萄糖监测(CGM)系统,{传感器,发射器,接收器});应用(糖尿病管理,健康与保健监测,其他);最终用户(医院和诊所,家庭护理机构,诊断中心,其他);和国家。

中东和非洲腹腔镜设备市场:当前分析和预测(2025-2033)

按产品(能源系统、机器人辅助系统、腹腔镜、气腹机、吸引设备和通路设备)、按应用(普通外科、结直肠外科、减肥外科、妇科手术、其他)、按最终用户(医院和诊所及流动手术中心)、按国家/地区(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)