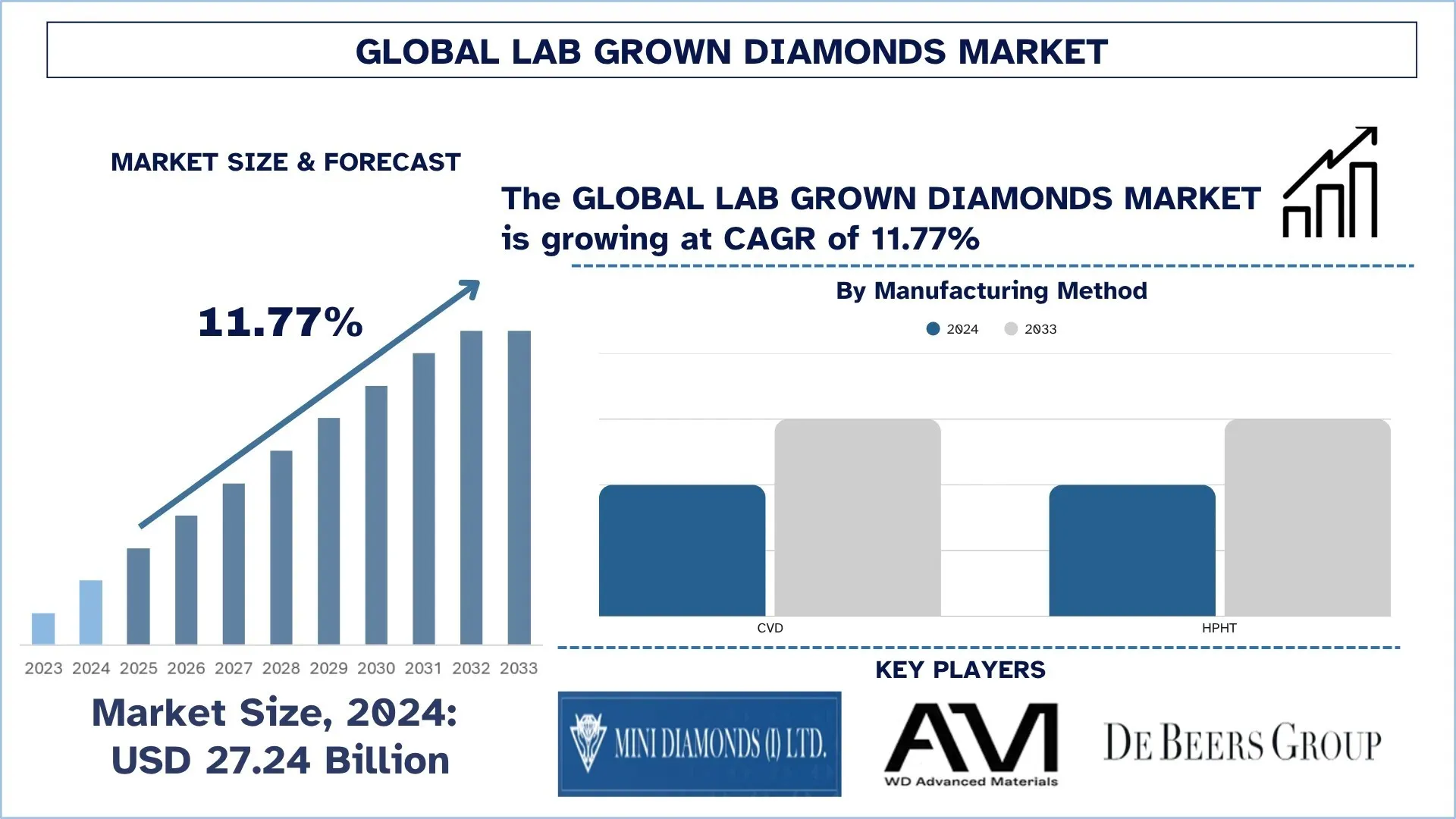

全球实验室培育钻石市场规模与预测

2024年全球实验室培育钻石市场估值为 272.4 亿美元,预计在预测期内(2025-2033F)将以约 11.77% 的复合年增长率增长,这主要得益于人们对道德和环境问题的日益关注、成本竞争力以及消费者偏好的变化。

实验室培育钻石市场分析

随着越来越多的人欣赏实验室培育钻石的可持续性、符合道德的采购方式和可负担性,实验室培育钻石在全球市场上正被迅速销售。值得注意的是,这些实验室培育钻石不仅与天然钻石相似,而且在化学和物理性质上与天然钻石完全相同。它们是通过先进的技术工艺制造的,该工艺模拟了天然环境中钻石的形成过程。这种创新是由人们对钻石开采方式背后的环境和道德原因的日益了解所推动的;这些原因导致了生态破坏和人权侵犯,而这些都是这种钻石开采方式的常见现象。客户对符合道德和环保产品的需求不断增长,再加上通过合成程序生产钻石的创新技术的发展,极大地促进了对实验室培育钻石的需求增长。除了满足珠宝市场的需求外,这些钻石还被用于工业流程,由于其硬度等特性,它们在工业流程中备受追捧。消费者向可持续性转变,加上生产成本的持续下降,正在获得动力,从而刺激了实验室培育钻石市场的扩张。由于各行各业都在寻求最大限度地减少其环境影响并追求符合道德的正直行为,因此它们正成为积极的采用者。

全球实验室培育钻石市场趋势

本节讨论了影响全球实验室培育钻石市场各个细分市场的主要市场趋势,这是我们的研究专家团队发现的。

彩色实验室培育钻石的兴起

彩色实验室培育钻石的生产已成为全球钻石市场最新且最出人意料的趋势。虽然最初在实验室中培养钻石的尝试是为了形成与开采钻石相似的独特光泽,通常是无色的最终产品,但随着技术的进步,现在可以设计出许多种类的彩色宝石,如粉红色、蓝色、黄色和绿色钻石。这种彩色钻石越来越受到寻求独特、个性化和与众不同的珠宝的消费者的欢迎。由于高质量的天然彩色钻石非常稀有,因此价格非常昂贵,而实验室制造的钻石以非常低的价格显得同样珍贵,因此对更广泛的受众来说更实惠,而且它们同样具有吸引力。这种趋势对重视个性、创造力和符合道德的来源的年轻消费者尤其具有吸引力。珠宝设计师也在采用这种变化;大胆和非常规的颜色正在进入现代系列。例如,2024 年 7 月,Grown Brilliance 推出了名为“Melrose”的珠宝系列,该系列成为第一个使用新培育的粉红色和蓝色钻石的系列。随着消费者需求不断接受定制和自我表达的真实性,我们预测彩色实验室培育钻石的市场将迅速增长。

实验室培育钻石行业细分

本节分析了全球实验室培育钻石市场报告中每个细分市场的关键趋势,以及 2025-2033 年全球、区域和国家层面的预测。

化学气相沉积 (CVD) 市场主导实验室培育钻石市场

根据制造方法,实验室培育钻石市场分为 CVD 和 HPHT。2024 年,CVD 细分市场占据主导地位,预计在整个预测期内将保持其领先地位。CVD 钻石具有纯度、质量和尺寸控制的优势,使其非常适合复杂的工业应用和精美珠宝。CVD 钻石用于电子产品、光学产品和切割工具。与传统的采矿方法相比,CVD 方法也消耗大量能源,但对环境的破坏较小,这解释了为什么它能很好地与寻找可持续替代方案的国际运动产生共鸣。由于消费者和工业界越来越重视以符合道德和环保的方式采购和加工,CVD 钻石市场对 CVD 钻石的需求正在增加。此外,合成技术的改进降低了生产成本,反过来又提供了更好的质量,从而鼓励了其在所有领域的进一步使用。绿色、碳中性材料的趋势加速了合成宝石生产的创新过程,实验室培育钻石已成为可持续奢侈品和大发彩票代技术的zui有前途的材料之一。

高达 2 克拉类别在实验室培育钻石市场中占据zui大的市场份额

根据尺寸,实验室培育钻石市场分为高达 2 克拉、2 到 4 克拉之间和 4 克拉以上。高达 2 克拉的类别在 2024 年占据了zui大的市场份额。该细分市场增长的主要驱动因素是对符合道德采购和可持续发展原则的经济实惠的日常配饰的需求不断增长。在此过程中生产的钻石类型特别受到订婚戒指、耳环和吊坠的欢迎,因为与开采的钻石相比,它们的价格更便宜,但同样具有吸引力和闪耀。由于切割和抛光技术的进步,这些钻石也取得了进展,这些技术使它们看起来更具吸引力,并且无法与开采的钻石区分开来。较低克拉的钻石仍然很受欢迎,因为它们价格实惠,在时尚风格上用途广泛,并且与当前的小型化趋势保持一致,这种趋势巩固了其作为市场上zui具影响力的细分市场的地位。

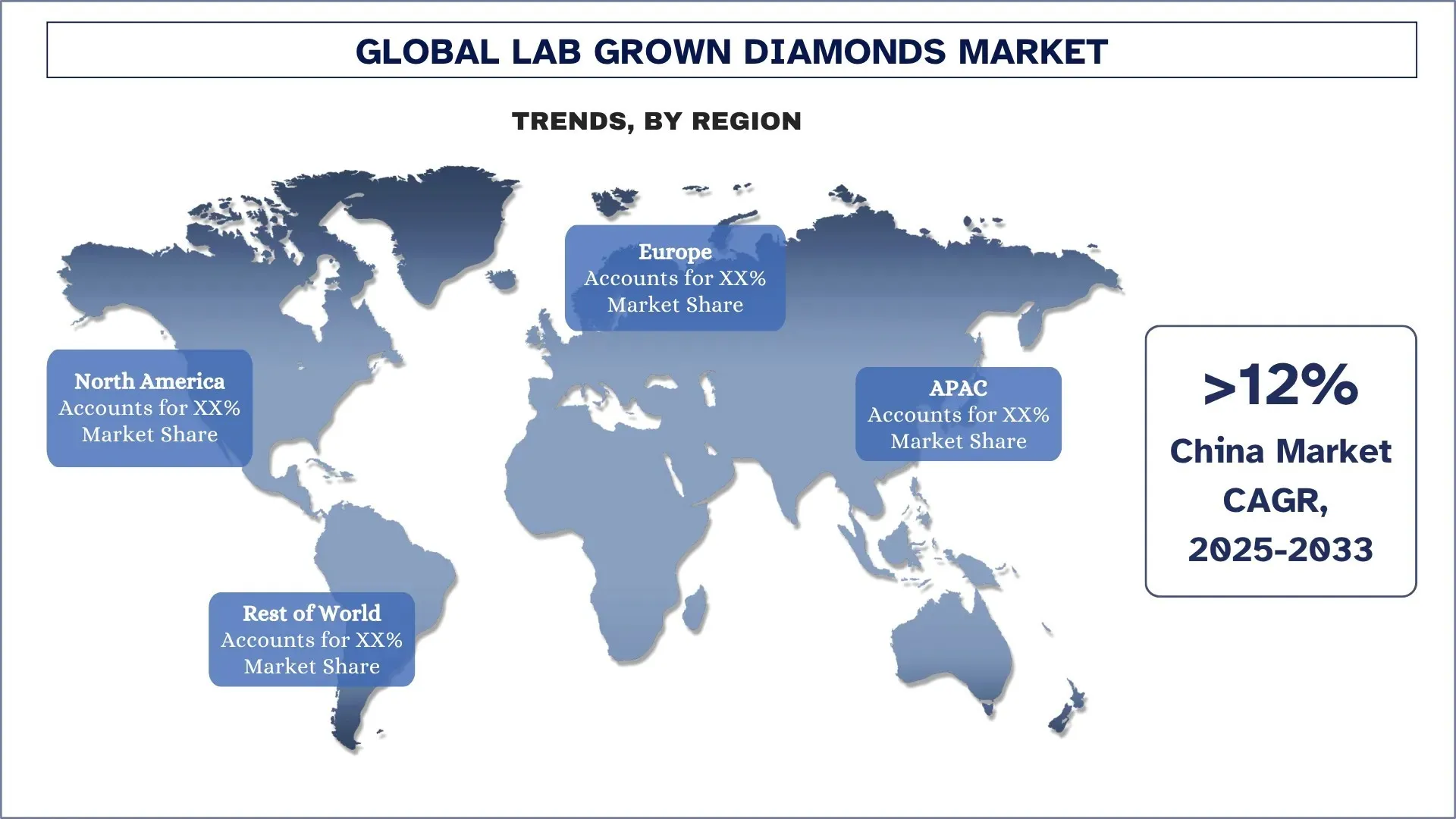

亚太地区主导全球实验室培育钻石市场

亚太地区是实验室培育钻石的zui大市场,预计在整个预测期内将主导该市场。使该地区处于实验室培育钻石行业前沿的重要因素之一是快速的城市化、不断扩大的中产阶级和上层阶级人口以及对可持续和符合道德的消费意识的提高。中国、印度和新加坡等国家已成为实验室培育钻石生产和消费的重要国家。特别是印度,正处于这一过程的前沿,因为其钻石切割和抛光行业非常完善,并且其国内对折扣和可持续奢侈品的需求也在增长。由于 HPHT 和 CVD 生产工艺的技术改进,以及政府对绿色公司制造技术的经济支持,中国已成为实验室培育钻石生产中不可忽视的力量。与此同时,关于实验室培育钻石的硬度、导热性和电力的消费者趋势以及工业创新也在增加时尚界和行业的需求,以服务于已知地区。亚太市场细分市场对环境意识和可持续性的认知提高了实验室培育钻石相对于开采钻石的受欢迎程度,因为该地区在这个新兴市场中处于领先地位。

2024 年,中国在亚太地区实验室培育钻石市场中占据主导份额

中国在亚太地区的实验室培育钻石市场中占据主导地位。该国的成功归功于其优质的工厂、不懈的技术开发和强劲的国内需求。中国是合成钻石生产的世界领导者,已对 CVD 和 HPHT 技术进行了大量投资。位于中国的钻石制造商确实向亚洲地区和世界其他地区的经销商出口。他们确保价格保持在较低水平,并且可以进入一个在宝石加工方面完全发达的行业。越来越多的中国客户,尤其是年轻客户,愿意为可持续和符合道德生产的产品付费。这迫使越来越多的珠宝制造商转向实验室培育钻石。中国还为电子产品、切割工具和其他高科技应用提供大量低碳工业级钻石,使其成为全球实验室培育钻石市场中的主要参与者。

实验室培育钻石行业竞争格局

全球实验室培育钻石市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、合作、新产品发布、地域扩张以及合并和收购。

zui佳实验室培育钻石公司

市场上的主要参与者包括 Mini Diamonds (I) Ltd.、WD Advanced Materials, LLC、De Beers Group、ADAMAS ONE、Solitario、Henan Huanghe Whirlwind CO., Ltd.、Swarovski AG、ABD Diamonds、New Diamond Technology LLC 和 Mittal Diamonds。

实验室培育钻石市场的近期发展

2024 年 10 月,TATA 子公司 Trent 在 Westside 商店推出了实验室培育钻石品牌 Prome,以具有竞争力的价格的珠宝迎合其注重价值的客户,从而挖掘了对可持续、经济实惠的钻石不断增长的需求。

2024 年 8 月,总部位于印度的钻石和珠宝品牌 Mini Diamonds 通过其子公司 Namra Jewels 在印度南孟买开设了实验室培育钻石珠宝店。

2024 年 8 月,一家加拿大珠宝公司 Parasamani Inc. 与印度的珠宝和钻石品牌 Mini Diamonds 合作。Parasamani 在整个加拿大销售 Mini Diamond 制造的实验室培育钻石珠宝。

全球实验室培育钻石市场报告覆盖范围

报告属性e | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 11.77% 的复合年增长率加速增长 |

2024 年市场规模 | 272.4 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本、印度和韩国 |

公司简介 | Mini Diamonds (I) Ltd.、WD Advanced Materials, LLC、De Beers Group、ADAMAS ONE、Solitario、Henan Huanghe Whirlwind CO.,Ltd.、Swarovski AG、ABD Diamonds、New Diamond Technology LLC 和 Mittal Diamonds |

报告范围 | 市场趋势、驱动因素和制约因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

涵盖的细分市场 | 按制造方法;按尺寸;按性质;按应用;按地区/国家 |

购买实验室培育钻石市场报告的理由:

该研究包括经认证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了整个行业绩效。

该报告涵盖了对杰出行业同行的深入分析,主要侧重于关键业务财务、类型组合、扩张战略和近期发展。

详细考察了行业中普遍存在的驱动因素、制约因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

深入的行业区域层面分析。

定制选项:

全球实验室培育钻石市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 明白您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球实验室培育钻石市场分析(2023-2033)的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球实验室培育钻石市场的未来市场,以评估其在全球主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前的市場规模。为了验证这些见解,我们仔细审查了许多发现和假设。此外,我们与实验室培育钻石价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测总体市场规模。然后,我们采用市场细分和数据三角测量方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为全球实验室培育钻石市场的每个细分市场和子细分市场得出精确的统计数据。通过分析各种参数和趋势,包括制造方法、尺寸、性质、应用以及全球实验室培育钻石市场中的区域,我们将数据划分为多个细分市场和子细分市场。

全球实验室培育钻石市场研究的主要目标

该研究确定了全球实验室培育钻石市场的当前和未来趋势,为投资者提供了战略见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他定量目标包括:

市场规模分析:评估当前市场规模,并根据价值(美元)预测全球实验室培育钻石市场及其细分市场的市场规模。

实验室培育钻石市场细分:研究中的细分包括制造方法、尺寸、性质、应用和区域。

监管框架和价值链分析:检查实验室培育钻石行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长战略:实验室培育钻石市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球实验室培育钻石当前市场规模及其增长潜力是什么?

2024年全球实验室培育钻石市场估值为272.4亿美元,预计在预测期内(2025-2033年)将以11.77%的复合年增长率增长。

Q2:按制造方法划分,哪个细分市场在全球实验室培育钻石市场中占有最大的份额?

化学气相沉积 (CVD) 板块主导了市场,并预计在整个预测期内保持其领先地位。化学气相沉积 (CVD) 钻石具有可控的纯度、质量和尺寸优势,特别适用于高级珠宝以及尖端工业市场。

Q3:全球实验室培育钻石市场增长的驱动因素有哪些?

• 伦理和环境考量:实验室培育钻石为开采钻石提供了一种可持续的、无冲突的替代方案,减少了环境危害,并解决了与传统钻石开采相关的伦理问题。

• 成本竞争力:实验室培育钻石比天然钻石更实惠,以更低的价格提供相同的质量,使奢侈珠宝更容易为更广泛的消费市场所接受。

• 不断变化的消费者偏好:消费者,尤其是年轻一代,更喜欢符合伦理、可持续且可定制的产品,从而推动了向符合现代生活方式价值观的实验室培育钻石的转变。

Q4:全球实验室培育钻石市场有哪些新兴技术和趋势?

• 彩色实验室培育钻石的兴起:技术进步使得制造色彩鲜艳的钻石成为可能,吸引着那些寻求独特、时尚且价格合理的天然彩色稀有宝石替代品的消费者。

• 转向定制化和个性化:消费者越来越渴望个性化、有意义的珠宝。实验室培育钻石允许更大的设计灵活性,从而实现反映个人风格、价值观和自我表达的独特创作。

Q5:全球实验室培育钻石市场的主要挑战是什么?

• 价格快速下降和不良转售价值:实验室培育钻石面临价格下跌和转售价值疲软的问题,这可能会阻止将钻石视为长期投资或资产的传统买家。

• 高能耗和环境问题:尽管实验室培育钻石比开采更具可持续性,但实验室培育钻石的生产,尤其是高温高压法 (HPHT),仍然是能源密集型的,引发了对其真正环境影响和碳足迹的担忧。

Q6:哪个地区在全球实验室培育钻石市场中占据主导地位?

亚太地区是实验室培育钻石的最大市场,并且很可能在预测期内继续引领市场。推动该地区实验室培育钻石行业增长的关键因素是快速的城市化、不断增长的中产和上层阶级人口,以及对可持续性和道德消费意识的提高。

Q7:全球实验室培育钻石市场的关键参与者有哪些?

一些主要的实验室培育钻石公司包括:

• Mini Diamonds (I) Ltd.

• WD Advanced Materials, LLC

• De Beers Group

• ADAMAS ONE

• Solitario

• 河南黄河旋风股份有限公司

• Swarovski AG

• ABD Diamonds

• New Diamond Technology LLC

• Mittal Diamonds

Q8: 实验室培育钻石市场的当前监管环境是什么,它如何影响业务运营?

• 加强认证标准:监管机构正在引入更严格的实验室培育钻石认证和评级标准,以确保透明度和消费者信任,从而支持长期市场信誉。

• 海关和税收优惠:包括印度在内的许多政府已经降低了钻石晶种的关税,并允许100%外商直接投资,使全球投资者的运营更加有利。

• 环境合规:日益增长的环境法规促使制造商采用更环保的生产工艺,这既带来了合规挑战,也为具有环保意识的投资者创造了差异化机会。

Q9:生产规模的可扩展性如何影响实验室培育钻石市场的投资潜力?

• 规模经济降低成本:更大的产量可以降低每克拉的成本,从而提高珠宝和工业市场的盈利能力和竞争力。

• 技术驱动的可扩展性:采用自动化和节能的生长方法能够更快地扩展规模,而不会影响质量。

• 市场领导潜力:可扩展的运营使公司能够主导新兴市场,从而对寻求高增长机会的投资者具有吸引力。

相关 报告

购买此商品的客户也购买了

中东和非洲沐浴和淋浴产品市场:当前分析与预测 (2025-2033)

按产品类型(沐浴皂、沐浴露、沐浴添加剂及其他)、按产品形式(固体、凝胶和果冻、液体及其他)、按最终用户(男性和女性)、按分销渠道(线上商店和线下商店)、按国家/地区(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)划分的重点领域

东南亚在线按需家政服务市场:当前分析与预测 (2025-2033)

侧重平台(移动应用程序、Web门户);服务类型(家庭清洁、维修与保养、美容与健康、害虫防治、洗衣和干洗、搬家与搬迁、其他);最终用户(住宅用户、商业用户);和国家/地区。

鼠尾草精油市场:当前分析与预测 (2025-2033)

来源(有机和无机)侧重;应用(芳香疗法、化妆品及个人护理、制药、食品饮料及其他);分销渠道(线上和线下);以及地区/国家

中东和非洲猫砂产品市场:当前分析和预测 (2025-2033)

按产品类型(结团型和传统型)、按原材料(粘土、硅胶、木材/竹子/锯末、纸张、大豆、玉米/谷物及其他)、按分销渠道(线下(超市/大卖场、专业零售店、便利店及其他)和线上)、按国家(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)划分的重点