全球短距起降 (STOL) 飞机市场规模与预测

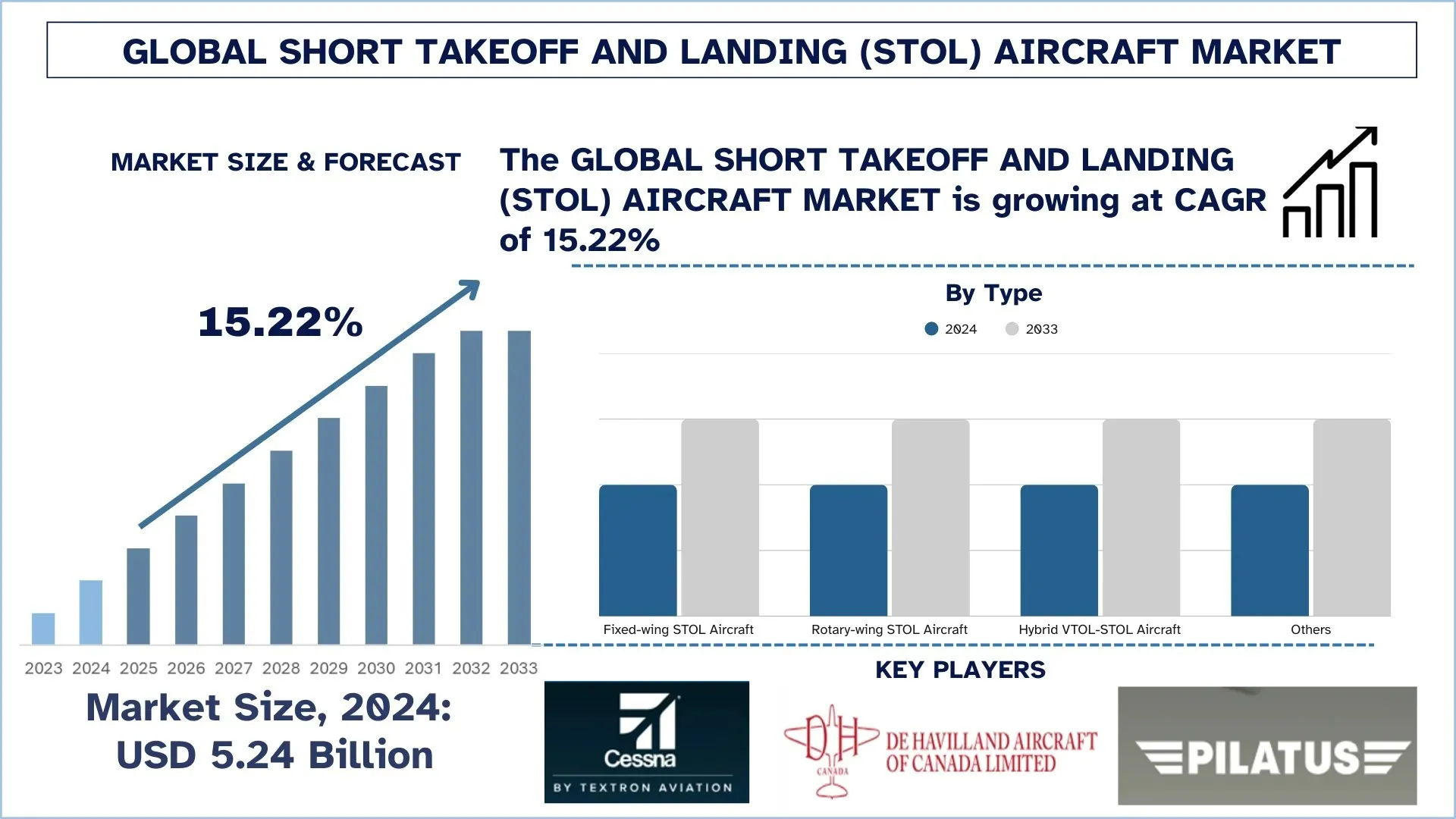

全球短距起降 (STOL) 飞机市场在2024年估值为52.4亿美元,预计在预测期(2025-2033F)内将以约15.22%的强劲复合年增长率增长,这归因于对区域互联互通和远程访问的需求不断增长,以及在军事和国防领域的应用不断扩大。

短距起降 (STOL) 飞机市场分析

短距起降 (STOL) 飞机主要设计用于服务于短跑道,特别是在难以到达或受限的区域。 这种飞机通常使用高升力机翼,以及最强大的发动机,因此可以在较短的距离内起飞和降落。它们主要用于军事和紧急医疗服务、货运以及区域互联互通,在没有大型机场的地区发挥作用。 它们具有特殊功能,使其在利用不足的开放空间、崎岖地形、岛屿和航空运输基础设施严重不足的地区非常有用。 在预测期内,推动市场增长的主要因素包括对区域互联互通的需求不断增长、在军事应用中的使用不断增加以及在灾难救援和其他紧急服务中的关键作用。 截至 2025 年,世界人口为 82 亿,预计到 2033 年将达到 87 亿。世界人口正在快速增长,因此,城市化进程的加快导致了城市和偏远地区的航空旅行更加便捷。 此外,各国正在用具备 STOL 能力的飞机更新其机队,以便在空间有限且基础设施不足的战场上快速部署、侦察和空袭,这将受益于其在战术任务中的灵活性。

全球短距起降 (STOL) 飞机市场趋势

本节讨论了影响全球短距起降 (STOL) 飞机市场各细分市场的主要市场趋势,这些趋势由我们的研究专家团队发现。

混合动力-电力和推进技术的进步

定义短距起降 (STOL) 飞机未来发展的持续演进将受到技术进步的推动,这些进步最广泛地体现在推进系统和混合动力-电力技术中。 混合动力-电力 STOL 通常指使用传统燃油发动机和电动机的飞机,以提高燃油使用效率并减少运营各个阶段的排放。 所有这些发展都与目前全球范围内减少排放的趋势相符,这是考虑到环境法规和不断上涨的燃油价格。例如,2024 年,总部位于美国的 Electra 公司专门从事电动飞机制造,推出了九座 EL9 超短距起降飞机,该飞机在配备分布式电力推进和吹翼技术后,只需 150 英尺的跑道。 整个向电气化的过渡被视为 STOL 市场中的一个游戏规则改变者,该市场试图为减少航空业的碳足迹做出贡献。

短距起降 (STOL) 飞机行业细分

本节提供了对全球短距起降 (STOL) 飞机市场报告中每个细分市场关键趋势的分析,以及 2025-2033 年全球、区域和国家层面的预测。

固定翼短距起降飞机市场占据短距起降 (STOL) 飞机市场主导地位。

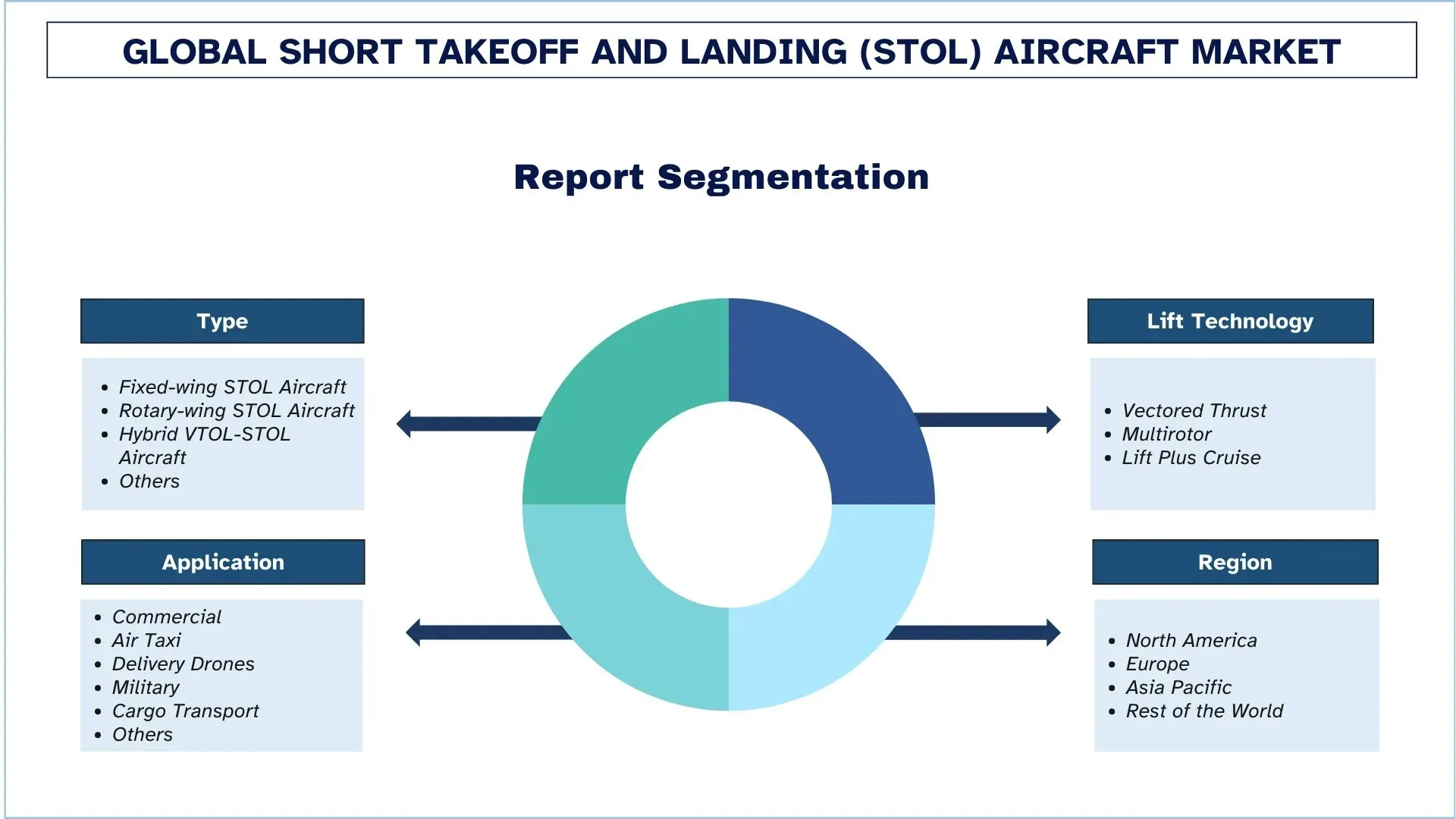

根据类型,STOL 飞机市场细分为固定翼短距起降飞机、旋翼短距起降飞机、混合垂直起降-短距起降飞机及其他。 2023 年,固定翼短距起降飞机市场占据主导地位,预计将在整个预测期内保持其领先地位。 固定翼飞机被广泛使用,因为这些飞机可以在短跑道上起降,并且可以用于区域互联互通、军事行动和应急响应。 因此,对空中机动性的需求——这由陆地到空中的准备时间来定义,尤其是在准入成为问题的地区——正在推动需求,特别是在投资开发小型简易机场以改善可达性的国家。 此外,军队还升级了 STOL 空运机队,以便将人员、侦察和货物快速部署到特别恶劣的环境中。 美国和加拿大等国家正在加强采购,以支持这些国防和人道主义任务。 例如,2024 年 11 月,通用原子公司(航空航天和国防领域的主要参与者之一)首次在其 Gray Eagle STOL 上进行了从舰到陆的测试。

矢量推力类别占据短距起降 (STOL) 飞机市场主导地位。

根据升力技术,STOL 飞机市场细分为矢量推力、多旋翼和升力加巡航。 2023 年,矢量推力细分市场在 STOL 飞机市场中占据最大份额。 细分市场显示出增长,因为它增强了卓越的推力控制、燃油效率以及在军事和商业应用中的适应性。 矢量推力技术通过将发动机推力导向升力和机动性,从而缩短起飞和着陆距离,因此对军事运输和监视以及在崎岖地形和狭窄简易机场中的战术行动至关重要。 随着混合动力-电力推进器和轻质材料产生更高的性能,矢量推力 STOL 飞机的未来应用将越来越多。 目前,巴西航空工业公司和波音公司对未来配备矢量推力飞机的 STOL 的投资表明,该细分市场在预测期内可能会在城市空中交通和区域互联互通方面蓬勃发展。

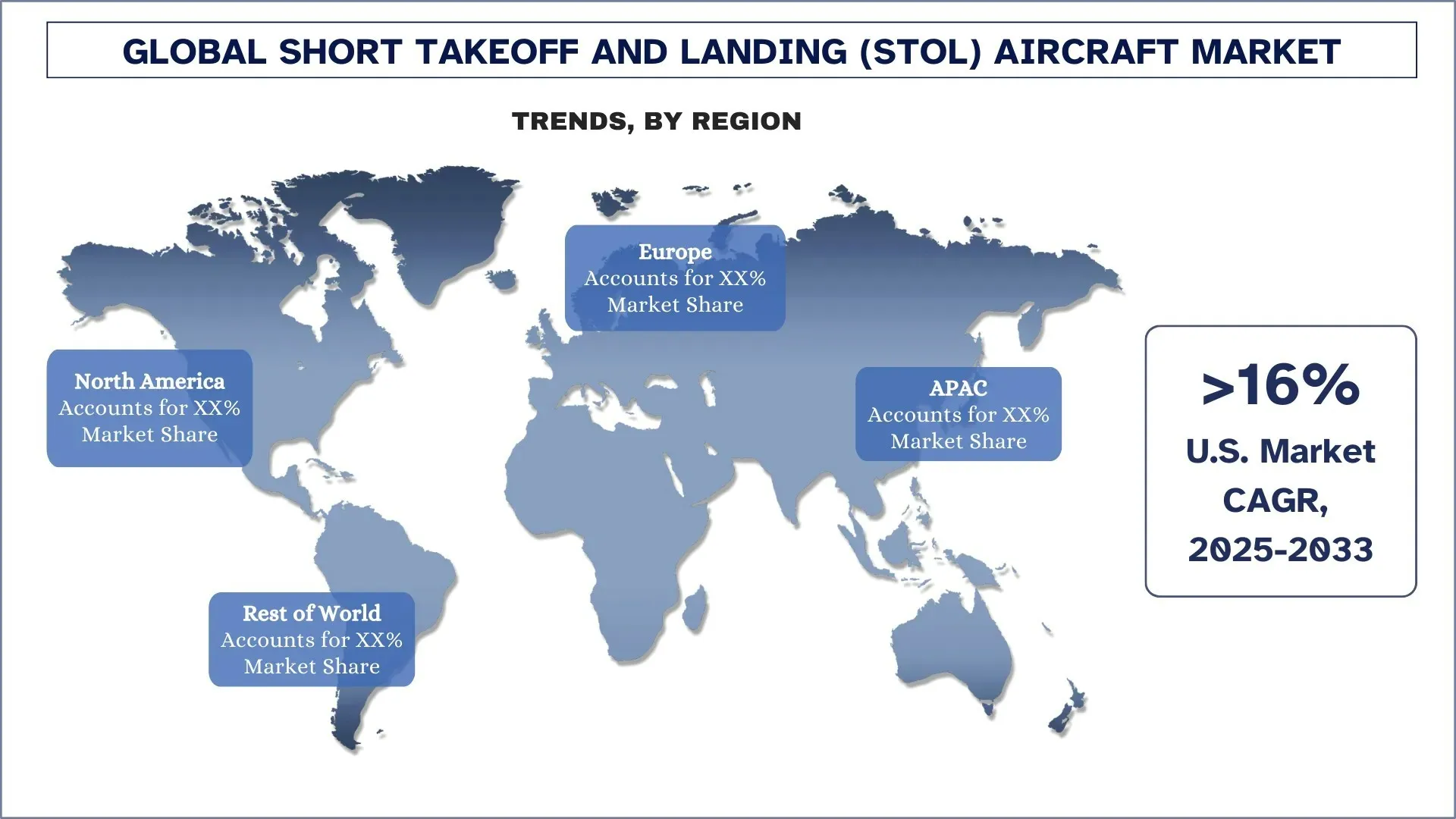

预计北美地区在预测期内将以可观的速度增长。

2024 年,北美在全球 STOL 飞机市场中占据最大份额。 由于政府和私营运营商都在寻求可用于短跑道的、高效的飞机用于其商业和国防运营,该市场出现了显着增长。 此外,推动该市场增长的主要因素包括区域互联互通计划、国防开支增加以及混合动力-电力 STOL 技术的发展。 美国和加拿大目前正在开发其短途航空网络和远程访问,其配件主要分布在阿拉斯加、加拿大北部和岛屿地区。 德事隆航空、加拿大德哈维兰公司和瑞士皮拉图斯飞机公司是北美 STOL 飞机市场的主要参与者。 另一方面,国防现代化计划、对可持续航空的兴趣趋势以及混合动力-电力推进方面的创新等动态进一步加速了对这些飞机的需求。

2024 年,美国在北美短距起降 (STOL) 飞机 市场中占据主导份额

2024 年,美国主导着短距起降 (STOL) 飞机市场,这得益于所有领域(商业、军事和人道主义)对高效空中运输的需求不断增长。 一方面,对难以到达和欠发达地区高效航空空间的需求增加,另一方面,新兴的利基航空货运发展,为该市场的发展创造了新的动力。 此外,随着飞机设计改进直接强调燃油效率和减少碳排放,市场也同时受益。 主要制造商正在扩大其生产能力以满足需求,并建立了战略合作伙伴关系和合作关系以补充其供应链。 此外,各个行业对 STOL 飞机的采用也受到强调安全性和性能方面的新航空法规的影响。

短距起降 (STOL) 飞机行业竞争格局

全球短距起降 (STOL) 飞机市场具有竞争力,有几个全球和国际市场参与者。 主要参与者正在采取不同的增长战略来增强其市场地位,例如建立合作伙伴关系、协议、合作、新产品发布、地域扩张以及兼并和收购。

顶级短距起降 (STOL) 飞机制造公司

市场中的一些主要参与者包括德事隆航空公司、加拿大德哈维兰飞机有限公司、瑞士皮拉图斯飞机有限公司、达索、布里顿-诺曼航空航天公司、PZL Mielec(洛克希德·马丁公司)、ICON 飞机公司、Costruzioni Aeronautiche TECNAM S.p.A.、Zenith 飞机公司和 Maule Air STOL。

短距起降 (STOL) 飞机市场的最新发展

- 2025 年 3 月,总部位于美国的 Electra 公司(专门从事电动飞机制造的初创公司)收到了 2,200 份其超短距起降 (STOL) EL9 混合动力-电力飞机的预订单,这充分证明了开发者的实力.

- 2024 年,皮拉图斯(设计和制造 STOL 飞机的主要参与者之一)升级了其 PC-12 STOL 型号,从而增强了欧洲和北美的区域互联互通.

全球短距起降 (STOL) 飞机市场报告范围

详情 | |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 15.22% 的复合年增长率加速 |

市场规模 2024 | 52.4 亿美元 |

区域分析 | 北美、欧洲、亚太、世界其他地区 |

主要贡献地区 | 预计北美将在预测期内占据市场主导地位。 |

涵盖的主要国家 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司概况 | 德事隆航空、加拿大德哈维兰飞机有限公司、瑞士皮拉图斯飞机有限公司、达索、布里顿-诺曼航空航天公司、PZL Mielec(洛克希德·马丁公司)、ICON 飞机公司、Costruzioni Aeronautiche TECNAM S.p.A.、Zenith 飞机公司和 Maule Air STOL |

报告范围 | 市场趋势、驱动因素和制约因素;收入估算和预测;细分市场分析;需求和供应方分析;竞争格局;公司概况分析 |

涵盖的细分市场 | 按类型;By 升力技术; By 应用; 按地区/国家 |

购买短距起降(STOL)飞机市场报告的原因:

- 该研究包括经行业主要专家验证的市场规模和预测分析。

- 该报告简要回顾了整体行业表现。

- 该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、类型组合、扩张战略和近期发展。

- 对行业内普遍存在的驱动因素、制约因素、关键趋势和机遇进行详细审查。

- 该研究全面涵盖了不同细分市场的市场。

- 对行业的深度区域级分析。

定制选项:

全球短距起降(STOL)飞机市场可根据需求或任何其他市场细分进行进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求,因此请随时与我们联系以获取完全符合您要求的报告。

目录

全球短距起降(STOL)飞机市场分析的研究方法(2023-2033)

我们分析了历史市场,估算了当前市场,并预测了全球短距起降(STOL)飞机市场的未来市场,以评估其在全球主要地区的适用性。我们进行了详尽的二手研究以收集历史市场数据并估算当前市场规模。为了验证这些见解,我们仔细审查了大量的调查结果和假设。此外,我们对短距起降(STOL)飞机价值链中的行业专家进行了深入的主要访谈。在通过这些访谈验证市场数据后,我们同时使用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用了市场细分和数据三角测量方法来估算和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用了数据三角测量技术来最终确定整体市场估算,并为全球短距起降(STOL)飞机市场的每个细分市场和子细分市场得出精确的统计数字。通过分析各种参数和趋势(包括类型、升力技术、应用和全球短距起降(STOL)飞机市场内的区域),我们将数据分解为几个细分市场和子细分市场。

全球短距起降(STOL)飞机市场研究的主要目标

该研究确定了全球短距起降(STOL)飞机市场的当前和未来趋势,为投资者提供了战略性见解。它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先发优势。研究的其他定量目标包括:

- 市场规模分析:以价值(美元)衡量,评估全球短距起降(STOL)飞机市场及其细分市场的当前和预测市场规模。

- 短距起降(STOL)飞机市场细分:研究中的细分市场包括类型、升力技术、应用和区域。

- 监管框架和价值链分析:考察短距起降(STOL)飞机行业的监管框架、价值链、客户行为和竞争格局。

- 区域分析:对亚太地区、欧洲、北美和世界其他主要地区进行详细的区域分析。

- 公司概况与增长战略:短距起降(STOL)飞机市场的公司概况以及市场参与者为在快速增长的市场中生存而采取的增长战略。

常见问题 常见问题

问题 1:全球短距起降 (STOL) 飞机市场的当前市场规模和增长潜力是什么?

2024 年,全球短距起降 (STOL) 飞机市场的价值为 52.4 亿美元,预计在预测期(2025-2033 年)内将以 15.22% 的复合年增长率增长。

问题 2:按类型划分,哪个细分市场在全球短距起降 (STOL) 飞机市场中占据最大份额?

2024 年,固定翼 STOL 飞机细分市场领先市场。固定翼飞机被广泛使用,因为这些飞机可以在短跑道上起降,并且可以用于区域互联、军事行动和应急响应。因此,对空中机动的需求——这由在交通不便的地区从陆地到空中的交付时间来定义——正在推动需求,特别是在投资开发小型简易机场以改善可达性的国家。

问题 3:全球短距起降 (STOL) 飞机市场增长的驱动因素是什么?

• 对偏远和欠发达地区接入的需求增加:短距起降 (STOL) 飞机对进入传统机场不可行的偏远或具有挑战性的地区的需求日益增长。它们能够从短而未准备好的简易机场起降,使其成为人道主义援助、紧急服务和货物运输的理想选择。

• 航空技术进步:技术进步,包括混合动力推进系统、轻质材料和改进的空气动力学,正在提高短距起降 (STOL) 飞机的性能和效率,从而推动其在商业和军事领域的应用。

• 城市空中交通和电子商务增长:城市空中交通 (UAM) 的兴起和电子商务的增长正在推动对短距起降 (STOL) 飞机的需求,以促进在城市和偏远地区更快地交付货物。

问题 4:全球短距起降 (STOL) 飞机市场的新兴技术和趋势是什么?

• 电动和混合动力推进:电动和混合动力推进系统的开发正在获得关注,这为减少排放、降低运营成本和更环保的航空选择提供了潜力。

• 先进的空气动力学和机翼设计:机翼设计的创新,例如自适应或变形机翼,正在提高短距起降 (STOL) 飞机的起降能力,从而实现更大的运营灵活性和效率。

• 自主和半自主飞行系统:自主飞行技术的集成旨在增强安全性和降低短距起降 (STOL) 飞机的运营成本,尤其是在货运和军事应用中。

问题 5:全球短距起降 (STOL) 飞机市场的主要挑战是什么?

• 高昂的开发和运营成本:设计和生产具有先进技术的短距起降 (STOL) 飞机,例如混合动力发动机、轻质材料和专门的空气动力学,需要大量的资金投入,从而导致制造商和运营商的成本增加。这些成本可能会减缓市场应用并限制较小运营商对短距起降 (STOL) 飞机的可及性。

• 基础设施和支持有限:尽管短距起降 (STOL) 飞机能够从短而未准备好的简易机场起降,但通常缺乏足够的基础设施,例如小型机场或专用着陆区,尤其是在偏远或发展中地区。缺乏合适的燃料、维护和物流设施阻碍了这些飞机的广泛使用。

• 安全和认证挑战:短距起降 (STOL) 飞机,尤其是那些具有新型推进技术(如电动或混合动力发动机)的飞机,面临严格的安全和认证流程。满足新兴技术的安全标准和监管要求可能会延迟新车型进入市场并增加制造商的成本。

问题 6:哪个地区在全球短距起降 (STOL) 飞机市场中占据主导地位?

北美拥有最大的市场份额。由于政府和私人运营商都在寻求为其商业和国防行动使用能够在短跑道上运行的高效飞机,该市场出现了显着增长。此外,推动该市场增长的主要因素包括区域互联互通计划、国防开支增加以及混合动力 STOL 技术的发展。

问题 7:全球短距起降 (STOL) 飞机市场的主要竞争者有哪些?

• 德事隆航空有限公司

• 加拿大 de Havilland 飞机公司

• Pilatus Aircraft Ltd

• Daher

• Britten-Norman Aerospace

• PZL Mielec (Lockheed Martin)

• ICON Aircraft, Inc.

• Costruzioni Aeronautiche TECNAM S.p.A.

• Zenith Aircraft Co.

• Maule Air STOL

Q8:技术进步对短距起降(STOL)飞机成本结构的影响是什么?

• 通过新推进技术降低运营成本:混合动力-电动和电力推进系统的集成预计将降低燃油成本和维护费用,为运营商提供长期的节约。

• 提高燃油效率并减少排放:空气动力学、材料和发动机效率的技术改进有助于减少燃油消耗和温室气体排放,符合全球环境法规。

• 初始投资与长期收益:虽然开发和采用电力推进和轻质复合材料等新技术的初始成本可能很高,但燃油消耗、运营费用和合规成本的长期降低可以显著提高整体投资回报率 (ROI)。

Q9:全球短距起降(STOL)飞机市场如何为可持续航空目标做出贡献?

• 减少碳足迹:短距起降(STOL)飞机,特别是那些使用混合动力-电动和全电力推进系统的飞机,有助于减少航空领域的碳排放。这与全球推动更可持续的运输解决方案的努力相一致,并为投资者提供了在不断增长的绿色技术市场中的机会。

• 支持循环经济:使用可回收材料和燃油效率技术开发的短距起降(STOL)飞机减少了制造和运营对环境的影响。此外,许多制造商专注于使用可持续航空燃料 (SAF),从而进一步促进环保实践。

• 法规遵从性和市场定位:随着世界各国政府实施更严格的排放标准并推广可持续航空,具有环保设计的短距起降(STOL)飞机有望符合法规。

相关 报告

购买此商品的客户也购买了