呼吸机,也称为呼吸机或呼吸器,是一种辅助呼吸的机器。 它主要用于医院,以治疗慢性阻塞性肺病 (COPD)、睡眠呼吸暂停、急性肺损伤和低氧血症。 由于哮喘和 COPD 病例的增加、老龄化人口的增加、烟草吸烟的日益普及、城市化和污染的加剧以及生活方式的改变,市场正在经历显着增长。

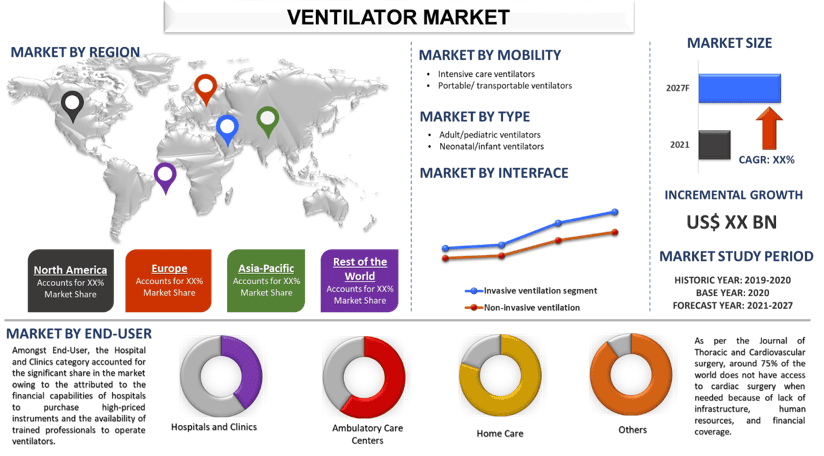

预计到 2027 年,呼吸机市场估值将超过 XX 亿美元,预计在预测期内(2021-2027 年)将以 8% 的显着复合年增长率增长。 不断增长的老年人口以及慢性呼吸系统疾病发病率的上升预计将推动对呼吸机的需求。 人们对肺癌症状的认识显着提高以及住院人数的增加将加强对卓越治疗选择的需求,从而提供巨大的增长机会。 此外,由于心血管疾病患病率的上升、老龄化人口以及其他增加心脏骤停可能性的心脏相关问题,全球市场正在出现上升趋势。 根据世界卫生组织的数据,心血管疾病是全球死亡的首要原因,约 31% 的死亡是由于心血管疾病造成的。 此外,全球老龄化人口的增加,他们更容易患病,这正在成为该行业的增长催化剂。

随着人口和城市化的增加,空气污染正在成为全世界主要的公共卫生问题。 暴露于空气中存在的有害化学物质会对健康产生显着的不利影响。 空气污染物是哮喘和慢性阻塞性肺病 (COPD) 等慢性疾病的主要原因。 这些污染物不仅会导致哮喘和 COPD 发作的急性加重,还会增加呼吸系统发病率和死亡率。 南亚、东亚和太平洋地区是因空气污染导致高死亡率的主要原因。 2019 年,暴露于空气污染物导致这些地区超过 200 万人死亡,其中中国和印度的死亡率很高。

市场上运营的一些主要参与者包括 Koninklijke Philips N.V.、Medtronic、Vyaire Medical Inc.、GE Healthcare、Fisher & Paykel Healthcare Limited、Smiths Group plc、Drägerwerk AG & CO. KGAA、Getinge AB、Resmed 和 Hamilton Medical。 这些参与者已经进行了多次并购以及合作,以提高他们在不同地区的影响力。

报告中提出的见解

“在移动性方面,重症监护呼吸机类别占据了主要份额”

根据移动性,呼吸机市场分为重症监护呼吸机和便携式/可运输呼吸机。 2020 年,重症监护呼吸机类别占据了市场的大部分份额。 这主要归因于各种制造商的存在以及政府为增加呼吸机产量而采取的举措,以为患有严重呼吸系统疾病的患者提供护理,并且 ICU 病床数量的增加推动了市场的增长。

然而,便携式/可运输呼吸机类别在预测期内将见证更高的复合年增长率。 便携式呼吸机用于在需要时向患者输送氧气。 这些呼吸机用于医院和日间护理中心,以便在 COPD 患者无意识或因呼吸问题引起不适时提供持续的氧气供应。 由于 COPD 发病率的增加而导致的住院人数增加以及对家庭护理的日益重视预计将推动便携式呼吸机细分市场的发展。

“在类型方面,基于云 (SAAS) 的模型细分市场占据了主要份额”

根据类型,市场分为成人呼吸机和新生儿/婴儿呼吸机。 2020 年,成人/儿科呼吸机在 2020 年占据了较高的市场估值,为 XX 亿美元。 这主要是由于成人人群中 COPD 和哮喘等慢性疾病的发病率不断上升,以及吸烟者人数的不断增加以及老年人口中肺癌病例的不断增加。

此外,政府在医疗保健方面的支出增加,使公民能够以负担得起的价格获得医疗保健服务。 这是新兴经济体呼吸系统设备/产品市场增长的关键因素。 根据世界卫生组织 (WHO) 的统计数据,全球人均医疗保健支出有所增加。 南非的医疗保健支出从 2013 年到 2017 年从 GDP 的 8.5% 增加到 8.8%。此外,因此,医院和 ICU 床位的数量增加预计也将推动该细分市场的增长。

“在最终用户方面,医院和诊所细分市场占据了主要份额”

根据最终用户,呼吸机市场分为医院和诊所、流动护理中心、家庭护理和其他。 在最终用户中,医院和诊所类别占据了市场的大部分份额,这归因于医院购买高价仪器的财务能力以及训练有素的专业人员来操作呼吸机。 此外,全球范围内受突发性心脏骤停影响的患者人数增加以及老年人口的增加导致对先进医疗设施和诊所的需求不断增加。 根据《胸外科和心血管外科杂志》的数据,由于缺乏基础设施、人力资源和财务保障,全球约有 75% 的人在需要时无法获得心脏外科手术。 因此,各国政府都在加大对医疗保健的投资,以改善基础设施和服务。 例如,中国的医疗保健总支出从 2010 年的人均 186.5 美元增加到 2019 年的人均 501.1 美元。而美国 2019 年的人均医疗保健支出超过 10,000 美元。因此,在预测期内,市场参与者具有巨大的增长潜力并提高其市场影响力。

“北美是呼吸机市场的最大市场之一”

为了更好地了解呼吸机市场的市场动态,我们对包括北美(美国、加拿大)、欧洲(德国、英国、法国、西班牙、意大利、欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚、新西兰、亚太地区其他地区)在内的印度不同地区进行了详细分析。北美地区占据了市场的主导地位,原因是每年入住重症监护和重症监护病房的患者人数不断增加。 此外,加拿大和美国政府提供的报销政策也有助于该区域市场的扩张。 此外,该地区人口中呼吸系统疾病发病率的上升预计将迫使政策制定者投资于新的和先进的医疗设备,用于治疗患者,从而降低死亡率。 虽然呼吸系统疾病是非传染性疾病中发病率和死亡率的主要原因之一,但大多数主要的呼吸系统疾病是可以预防的。 通过改进筛查和早期诊断患者/公众,尤其是在吸烟人群中,可以减轻许多呼吸系统疾病。 因此,在 2020-2027 年期间为市场参与者创造了巨大的机会。

购买本报告的理由:

- 该研究包括经过认证的关键行业专家验证的市场规模和预测分析

- 该报告一目了然地快速回顾了整个行业绩效

- 该报告涵盖了对主要行业同行的深入分析,主要关注关键业务财务、产品组合、扩张战略和最新发展

- 详细检查了行业中普遍存在的驱动因素、限制因素、主要趋势和机遇

- 该研究全面涵盖了跨不同细分市场的市场

- 对行业进行深入的区域层面分析

定制选项:

呼吸机市场可以根据要求或任何其他细分市场进一步定制。 除此之外,UMI 了解到您可能有自己的业务需求,因此请随时与我们联系以获取完全符合您要求的报告。

目录

分析历史市场、评估当前市场和预测呼吸机市场的未来市场是创建和分析全球主要地区呼吸机采用情况的三个主要步骤。进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与呼吸机市场价值链中的行业专家进行了详尽的初步访谈。通过初步访谈对市场数据进行假设和验证后,我们采用了自上而下/自下而上的方法来预测完整的市场规模。此后,采用市场细分和数据三角剖分方法来评估和分析行业相关细分市场和子细分市场的市场规模。详细方法如下:

历史市场规模分析

第 1 步:深入研究二级来源:

进行了详细的二级研究,通过公司内部来源(例如年度报告和财务报表、业绩演示文稿、新闻稿等)和外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可信出版物)来获取呼吸机的历史市场规模。

第 2 步:市场细分:

在获得呼吸机市场的历史市场规模后,我们进行了详细的二级分析,以收集主要地区不同细分市场和子细分市场的历史市场见解和份额。报告中包含的主要细分市场包括移动性、类型、接口和最终用户。此外,还进行了国家层面的分析,以评估该地区呼吸机的总体采用情况。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们进行了详细的因素分析,以评估呼吸机的当前市场规模。此外,我们使用因变量和自变量(例如慢性病患病率的增加以及对更多远程医疗访问的需求)进行了因素分析。考虑到全球呼吸机领域中的顶级合作、并购、业务扩张和产品发布,对需求和供应侧情景进行了透彻的分析。

当前市场规模估算与预测

当前市场规模:基于上述 3 个步骤的可行见解,我们得出了当前市场规模、呼吸机市场的关键参与者以及细分市场的市场份额。所有必需的百分比份额划分和市场细分均使用上述二级方法确定,并通过初步访谈进行验证。

估算与预测:对于市场估算和预测,为不同的因素分配了权重,包括驱动因素和趋势、限制因素以及利益相关者的可用机会。在分析了这些因素之后,应用了相关的预测技术,即自上而下/自下而上的方法,以得出关于到 2027 年全球主要市场中不同细分市场和子细分市场的市场预测。用于评估市场规模的研究方法包括:

- 该行业的市场规模,就价值(美元)和国内主要市场中呼吸机的采用率而言

- 市场细分市场和子细分市场的所有百分比份额、划分和细分

- 呼吸机市场中按产品提供的关键参与者。此外,这些参与者为在快速增长的市场中竞争而采取的增长战略

市场规模和份额验证

初步研究:与主要意见领袖 (KOL) 进行了深入访谈,包括主要地区的顶级管理人员(CXO/副总裁、销售主管、营销主管、运营主管以及区域主管、国家主管等)。然后总结了初步研究结果,并进行了统计分析以证明所述假设。初步研究的输入与二级研究结果相结合,从而将信息转化为可行的见解。

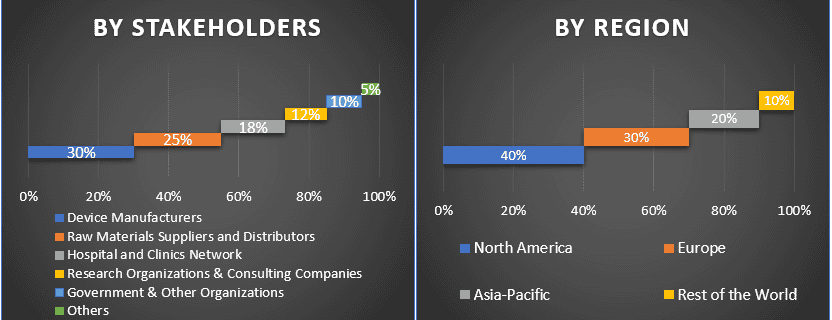

不同地区的主要参与者划分

市场工程

采用数据三角剖分技术来完成整体市场评估,并得出呼吸机市场每个细分市场和子细分市场的精确统计数据。在研究了呼吸机市场类型及其类型的各个参数和趋势之后,将数据分为几个细分市场和子细分市场。

呼吸机市场研究的主要目标

研究中指出了呼吸机当前和未来的市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,以为他们的投资自由裁量权提供依据。当前和未来的市场趋势确定了区域层面市场的整体吸引力,从而为行业参与者提供了一个利用未开发市场以受益于先发优势的平台。研究的其他定量目标包括:

- 分析呼吸机当前和预测的市场规模,就价值(美元)而言。此外,分析不同细分市场和子细分市场当前和预测的市场规模

- 研究中的细分市场包括类型及其子类型领域

- 定义和分析呼吸机行业的监管框架

- 分析涉及各种中介机构的价值链,同时分析行业客户和竞争对手的行为

- 分析呼吸机市场主要地区当前和预测的市场规模

- 报告中研究的主要区域包括北美(美国、加拿大)、欧洲(德国、英国、法国、西班牙、意大利、欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚、新西兰、亚太地区其他地区)、世界其他地区。

- 呼吸机公司的公司简介以及市场参与者为在快速增长的市场中维持而采取的增长战略

- 对行业的深入区域层面分析

相关 报告

购买此商品的客户也购买了

髓内钉腿部延长市场:当前分析与预测 (2025-2033)

技术侧重(磁控髓内延长钉、电动髓内延长钉、机械髓内延长钉);适应症(医疗/重建适应症、美容/身高增长);骨骼类型(股骨延长钉、胫骨延长钉);终端用途(医院、专业骨科诊所、其他);以及地区/国家

非侵入性颅内压监测设备市场:现状分析与预测 (2025-2033)

技术重点(MRI/CT、视神经鞘直径 (ONSD) 超声、经颅多普勒 (TCD)、近红外光谱 (NIRS) 及其他);应用(创伤性脑损伤、脑膜炎、中风、脑出血及其他);最终用户(医院和 ICU、神经科诊所、救护车和急救服务、家庭护理环境及其他);和地区/国家

东南亚血糖监测市场:现状分析与预测 (2025-2033)

产品类型侧重(自我血糖监测(SMBG)系统,{血糖仪,试纸,采血针和采血设备},持续葡萄糖监测(CGM)系统,{传感器,发射器,接收器});应用(糖尿病管理,健康与保健监测,其他);最终用户(医院和诊所,家庭护理机构,诊断中心,其他);和国家。

中东和非洲腹腔镜设备市场:当前分析和预测(2025-2033)

按产品(能源系统、机器人辅助系统、腹腔镜、气腹机、吸引设备和通路设备)、按应用(普通外科、结直肠外科、减肥外科、妇科手术、其他)、按最终用户(医院和诊所及流动手术中心)、按国家/地区(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)