亞太地區預計將主導醫療保健市場中的 5G,這歸因於供應商數量較少。此外,先進技術的顯著採用、物聯網 (IoT) 醫療設備數量的增加、不斷增強的網路連接以及政府對物聯網的倡議也推動了該地區的市場增長。

在此處獲取範例 PDF–https://univdatos.com/get-a-free-sample-form-php/?product_id=49230

此外,由於先進技術的顯著採用、增強的網路連接以及政府提高遠距醫療意識和 5G 在醫療保健行業滲透的項目增加。例如,2020 年 11 月,醫療保健運營商 IHH Healthcare 與中國政府合作推出微信項目,作為加強遠距醫療的倡議。

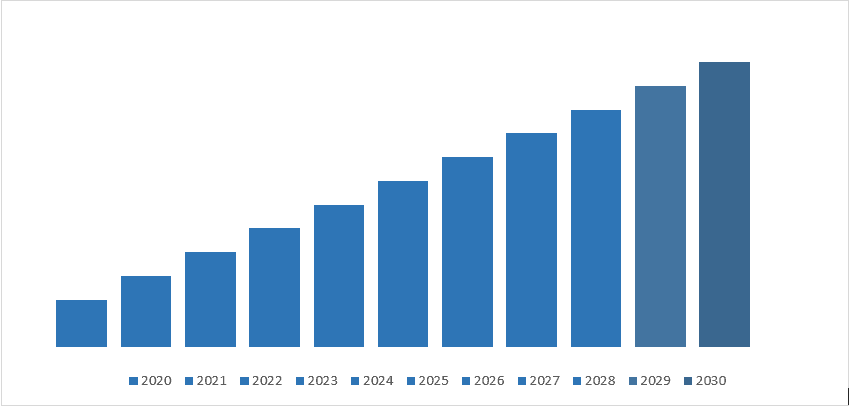

醫療保健市場中的 5G預計在預測期 (2023-2030 年) 內的複合年均增長率 (CAGR) 約為 40%。許多變量,例如慢性病發病率的上升、老齡化人口的增長以及重要市場競爭對手開發的新產品,正在影響該地區行業的增長。隨著將 5G 技術嵌入醫療保健產品和服務的益處變得更加眾所周知,該技術的採用將在各自的地區加速。

由於全球各地存在關鍵的生活方式問題,這個數字每年都在逐步上升。需要創新和可靠的遠端病人監護技術,以推動區域行業趨勢,以便更好地、持續地和有效地監護這些病人。

根據組件,市場分為硬體、服務和連接。硬體部門在 2022 年主導市場,並且預計將以豐厚的速度增長,這歸因於需要頻繁升級或更換以充分利用市場上可用的最新軟體。此外,醫療保健中新技術的採用以及它們的高實施推動了對硬體的需求。5G 技術基礎架構的主要硬體組件包括 5G 小型蜂窩基礎架構和 RAN 塔。

根據應用,市場分為互聯醫療設備、遠端病人監護、AR/VR、醫療設備資產追蹤和互聯救護車。互聯醫療設備部門在 2022 年主導市場,這歸因於對居家醫療保健的日益傾向以及遠距醫療市場的增長。此外,COVID-19 的高負擔、醫療保健成本的上升、強有力的政府支持和倡議以及對護理品質和病人安全的日益關注正在加劇該部門的增長。5G 基礎架構和連接為藥品製造商提供了在臨床試驗期間在參與者家中放置 IoT 互聯監護設備的機會,這減少了行政管理開銷和處理成本。這降低了每次試驗的價格,使製藥公司每年可以試驗更多藥物。即時資料的可用性縮短了藥物試驗期。根據這家著名的愛爾蘭跨國專業服務公司,65% 的消費者和 86% 的醫生認為可穿戴設備增加了病人對其健康的參與度。預計這種參與度將在未來五年內降低 16% 的醫院成本。

根據終端使用者,市場分為醫療保健提供者、醫療保健支付者和其他終端使用者。醫療保健提供者部門在 2022 年主導市場,預計在預測期內將以豐厚的速度增長,這歸因於對高效醫療保健系統的需求增加、病人數量增長以及醫院和門診護理中心的數量增加。此外,遠距醫療的增長、5G 啟用可穿戴醫療設備的日益採用以及對有助於輕鬆傳輸大型資料檔案的更好技術的需求不斷增長,也推動了市場的增長。

醫療保健市場中的 5G細分

市場洞察,按組件

- 硬體

- 服務

- 連接

市場洞察,按應用

- 互聯醫療設備

- 遠端病人監護

- AR/VR

- 醫療設備資產追蹤

- 互聯救護車

市場洞察,按終端使用者

- 醫療保健服務提供者

- 醫療保健支付者

- 其他終端使用者

市場洞察,按地區

- 北美

- 美國

- 加拿大

- 北美其他地區

- 歐洲

- 德國

- 英國

- 法國

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 新加坡

- 亞太地區其他地區

- 世界其他地區

頂尖公司概況

- AT&T

- Verizon

- 中國移動有限公司

- T‑Mobile USA, Inc.

- Telefonaktiebolaget LM Ericsson

- Telit

- TELUS

- Vodafone Idea Limited

- Nokia

- SAMSUNG SDS

取得回電