亞太地區在數位電力公用事業市場佔據最高市場份額,預計在預測期間將出現顯著的複合年均增長率(CAGR)。這主要歸因於中國、印度、澳洲、南韓和日本正在進行的許多數位電力公用事業專案。此外,各國政府為實現再生能源目標而制定的有利政策、法規和投資正在推動市場。由於國家電網在北方和中國南方電網在南方的大量投資,中國已成為數位電力公用事業市場中最大的參與者。中國政府已設定目標,到2030年非水力再生能源佔比達到25.9%,到2035年達到36.0%,到2030年將風電和太陽能發電的總裝機容量擴大到1200吉瓦以上。大規模投資和高發電目標將成為亞太地區數位電力公用事業市場在預測期間增長的催化劑。

獲取樣本報告(包括圖表和數據)–https://univdatos.com/get-a-free-sample-form-php/?product_id=45197

公用事業可以通過三種方式實現大部分潛力:智慧電錶和智慧電網、員工的數位生產力工具以及後台流程的自動化。所有主要的能源供應商近年來都投資於線上,尤其是行動渠道。雖然許多努力取得了最佳效果,但有些在可用性和線上和傳統銷售渠道之間的介面方面有所滯後。

數位公用事業正在展示諸如邊緣運算、數位雙胞胎、數位安全和客戶體驗等趨勢。數位電力公用事業市場正在展現出巨大的增長,因為大多數公司正在轉向其所提供服務的數位化,並且隨著技術的發展,這些系統會進行更新以取代過時的服務。例如,Leakster是一家澳大利亞初創公司,開發了一種無需關閉供水即可監測管道狀況的新方法。該公司的ACTIVE感測器安裝在管道上,並將數據發送到雲端,Leakster的軟體平台使用基於人工智慧的演算法來識別洩漏、壓力變化、堵塞和速度。這使得水務公司能夠做出明智的資產管理和維護決策。Leakster的技術有可能通過減少對大規模和昂貴維修的需求來為水務公司節省數百萬美元。

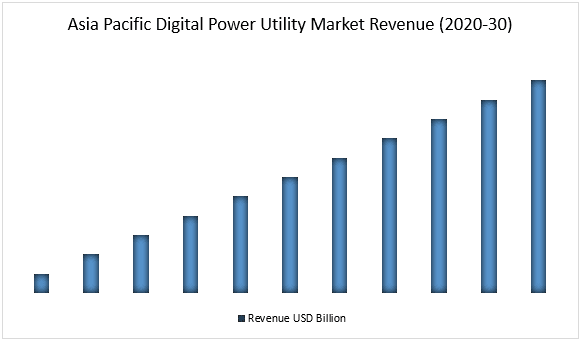

亞太數位電力公用事業市場收入(2020-2030年)- 十億美元

· 根據技術,數位電力公用事業市場分為硬體和整合解決方案細分市場。硬體細分市場在數位電力公用事業市場中佔據大部分份額,預計在預測期間將呈現可觀的增長率。由於技術正在以更快的速度發展,硬體能力正在更快地過時。與十年前相比,公司已經開始更快地更換過時的硬體。每次新的軟體更新都會對硬體能力造成壓力,使其更快地過時。頂級公司必須更換舊硬體,因為日益激烈的競爭使得頂級公司更難繼續使用過時的硬體系統。此外,對智慧電錶日益增長的需求是硬體細分市場增長的主要因素。例如,2021年至2025年期間,中國、印度、日本和韓國將部署約5.723億個智慧電錶,其中中國佔據大部分份額。

· 根據網路,數位電力公用事業市場細分為發電、輸電與配電和零售細分市場。由於大多數國家正在開發、修改和升級其電網以應對未來需求,輸電與配電細分市場預計將成為數位電力公用事業市場在預測期間增長最快的細分市場。由於中國和印度在預測期內投入巨資開發其電網,這兩個國家正在大力推動輸電與配電細分市場的增長。由於其具有成本效益的智慧電錶製造能力以及開發大量智慧電網集群的計劃,中國在預測期內是全球最大的輸電與配電市場。

有關全球數位電力公用事業市場的詳細分析,請瀏覽–https://univdatos.com/report/digital-power-utility-market/

全球數位電力公用事業市場細分

市場洞察,按技術

· 硬體

· 整合解決方案

市場洞察,按網路

· 發電

· 輸電與配電

· 零售

市場洞察,按地區

· 北美

o 美國

o 加拿大

o 北美其他地區

· 歐洲

o 德國

o 義大利

o 英國

o 法國

o 西班牙

o 歐洲其他地區

· 亞太

o 中國

o 日本

o 澳洲

o 印度

o 亞太其他地區

· 世界其他地區

主要公司概況

· ABB LTD

· Schneider Electric SE

· Microsoft Corporation

· IBM

· General Electric

· SAP SE

· Eaton Corporation

· Capgemini

· Oracle Corporation

· Siemens AG

取得回電