北美地區在歷史年度中佔據主導地位,預計在預測期間將保持同樣的地位。促成市場增長的主要因素是該地區擁有高度發達的國家,如美國和加拿大,它們擁有高太空預算。美國政府在太空探索上的支出比世界上任何其他國家都多。政府每年進行的大量投資使美國成為強大的太空產業。例如,根據美國國家航空航天局於 2023 年 3 月發表的文章,來自 2024 財政預算的總統預算指出,這將允許 NASA 繼續擴張,支持 13.9 億美元用於研究和開發新技術,這些技術將推進太空探索能力,並通過商業太空公司的增長創造就業機會。

獲取樣本報告(包括圖表和數據):https://univdatos.com/get-a-free-sample-form-php/?product_id=43959

此外,該地區是多家商業太空機構的所在地,例如 Aerojet Rocketdyne、Blue Origin 和 SpaceX,它們近年來為開發和發射各種航天器做出了巨大努力。例如,SpaceX 的 Falcon 9 火箭是最強大的運行和可重複使用的飛行器,降低了航天器發射的成本。此外,由傑夫·貝佐斯創立的 Blue Origin 正在開發一款名為 New Glenn 的新型發射器,該發射器使用氫燃料引擎,比傳統引擎更有效率。此外,該地區擁有強大的研發機構,例如美國的 NASA 和加拿大的加拿大航天局,它們不斷開發太空推進系統領域的新技術。因此,考慮到北美地區的所有這些因素,預計它將在未來幾年內主導航天推進系統市場。

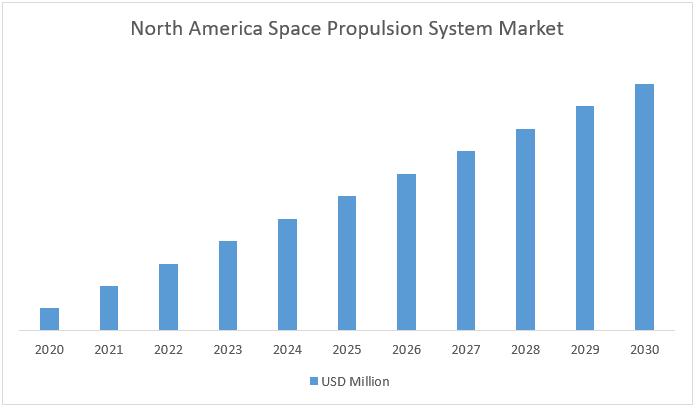

此外,北美航天推進系統市場預計在預測期(2022-2030 年)內,將以約 22.5% 的強勁複合年增長率增長。由於來自私人太空機構的投資增加,以及政府在航空航天和國防方面的預算增加,預計北美將成為增長最快的航天推進系統市場。同時,中國構成亞太地區最大的市場,這歸功於中國政府即將開展的太空項目,以成為太空產業的超級大國,而印度是第二大參與者。

圖 1 北美航天推進系統市場收入(2020-2030 年)- 百萬美元

根據推進類型,市場分為化學推進、太陽能推進、等離子體推進、電推進、熱裂變推進和其他。由於對具有成本效益的發射需求激增,預計電推進部分在預測期內將以最快的速度增長,因為它們需要更少的推進劑來產生相同的整體效果,即航天器速度的特定增加。推進劑的噴射速度比傳統的推進器快二十倍,因此,可以用少二十倍的推進劑獲得相同的推進力。電動推進器可以精確控制施加到航天器上的力的大小,從而可以準確調節其在軌道中的位置和方向,使電動推進系統成為增長最快的領域。

根據系統,市場分為推進器、推進劑供給系統、火箭發動機、噴嘴、推進熱控制和電源處理單元。由於提供衛星的低推力加速度軌道控制,推進器部分預計在 2021 年以及預測期內擁有最高的市場份額。推進器主要用於在區域內操縱航天器,因為它們有助於調整飛機的軌跡,保持其方向並交換其速度。太空中有與碎片碰撞的風險,推進器有助於避免與太空中的碎片或其他物體碰撞。

如需詳細分析全球航天推進系統市場,請瀏覽–https://univdatos.com/report/space-propulsion-system-market/

全球航天推進系統市場細分

市場洞察,按推進類型

- 化學推進

- 太陽能推進

- 等離子體推進

- 熱裂變推進

- 其他(離子驅動、連續聚變、其他)

市場洞察,按系統

- 推進器

- 推進劑供給系統

- 火箭發動機

- 噴嘴

- 推進熱控制

- 電源處理單元

市場洞察,按平台

- 衛星

- 運載火箭

- 漫遊車/著陸器

- 艙/貨物

- 行星際航天器和探測器

市場洞察,按推進類型

- 商業

- 政府與國防

市場洞察,按地區

- 北美

- 美國

- 加拿大

- 北美其他地區

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 俄羅斯

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 印度

- 南韓

- 亞太地區其他地區

- 世界其他地區

主要公司概況

- 賽峰集團

- Aerojet Rocketdyne Holdings, Inc.

- 太空探索科技公司

- 諾斯洛普·格魯曼公司

- 石川島播磨重工業株式會社

- 藍色起源有限責任公司

- Moog Inc.

- 三菱重工業株式會社

- 泰雷斯集團

- ARC Aerosystems

取得回電