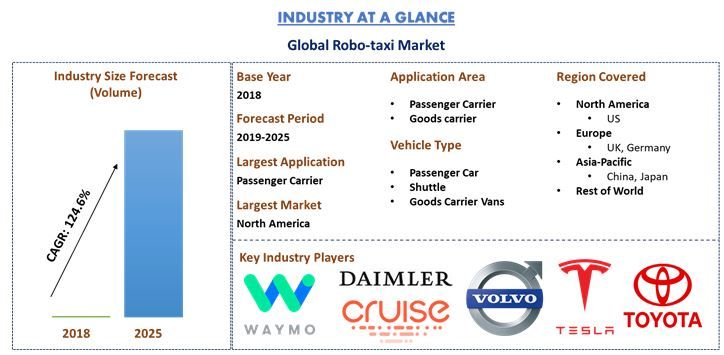

2018年,無人計程車市場突破1,600輛,預計在2019-2025年的預測期內,複合年增長率將達到124.6%。無人計程車是未來的一項開創性飛躍,基本上是一種自動駕駛或無人駕駛汽車,最近才在市場上推出。經過多年在自動駕駛汽車(SAE Level 4 或 Level 5)中專注且密集的測試後,如今各公司已開始推出此類車輛,為普通通勤者提供網路叫車(隨需移動)服務。無人計程車通常消除了對人類駕駛員的需求,從而節省了相當一部分的營運成本。無人計程車服務可以使共享移動對通勤者來說更加實惠,並且預計將促進運輸即服務 (TaaS) 解決方案的需求,這將在分析期間推動無人計程車市場的增長。

無人計程車最顯著採用的應用之一包括隨選自主移動 (AMoD) 服務,尤其是在都會區。隨選自主移動 (AMoD) 是推動自動駕駛汽車革命的解決方案。AMoD 是一種包含硬體、軟體、車輛及其周圍數據的技術,可提高乘坐的安全性和經濟性。據估計,隨選移動 (MoD) 的成本接近 2 美元/英里,汽車擁有成本為 0.8 美元/英里,而 AMoD 的成本為 0.3 美元/英里。因此,如今,許多公司正在開發 AMoD 技術。此外,對道路安全、排放、減少道路擁塞以及對網路叫車服務需求不斷增長的日益關注,預計將進一步推動無人計程車市場在預測期內的增長。

自動駕駛汽車的預計採用率和主要里程碑

在全球範圍內,各國政府和市場參與者目前都專注於在公共交通和車隊中推廣自動駕駛汽車,重點是計程車、廂型車和接駁車。全球無人計程車市場增長的最大障礙之一是缺乏所需的基礎設施。在政府日益增加的支持下,多個利害關係者正在投入巨額資金來開發所需的車輛到基礎設施 (V2I) 系統,例如道路或街道標誌中的感測器,這些感測器向自動駕駛汽車發送信號,幫助自動駕駛汽車無縫地在城市街道上導航。此外,V2I 技術(例如專用短程通訊 (DSRC) 和蜂窩車輛對萬物 (C-V2X) 系統)的開發正在進行中,這將進一步幫助自動駕駛汽車(例如無人計程車)擴大其在主要已開發和開發中地區的採用。

「Level 4 的無人計程車市場在 2018 年佔據市場主導地位,預計到 2025 年將保持領先地位」

基於自動駕駛等級,無人計程車市場已細分為 Level 4 和 Level 5。2018 年,Level 4 佔據市場主導地位,預計到 2025 年將保持領先地位。Level 4 車輛佔據主導地位的主要原因是主要國家/地區缺乏 Level 5 的基礎設施。

「在推進類型中,混合動力無人計程車在 2018 年佔據主要份額,而燃料電池預計在預測期內將大幅增長。」

基於推進類型,無人計程車市場已細分為混合動力、電動和燃料電池無人計程車。2018 年,混合動力無人計程車在無人計程車市場中佔據主導地位,產生了 939 輛的銷售額。然而,隨著環境問題日益嚴重和汽油資源的枯竭,預計電動無人計程車市場在預測期內的銷量將超過混合動力無人計程車。

「客運無人計程車市場在 2018 年佔據市場主導地位,預計到 2025 年將延續其趨勢」

基於車輛類型,無人計程車市場已細分為乘用車、接駁車和貨物運輸車。2018 年,乘用車佔據市場主導地位,預計在整個 2019-2025 年的預測期內將保持領先地位。乘用車細分市場增長超過其他細分市場的主要原因是人們越來越偏愛共享移動服務而非個人車輛。

「在應用方面,客運在無人計程車市場的貨物運輸中處於領先地位」

基於應用,無人計程車市場分為客運和貨物運輸。2018 年,客運無人計程車佔據市場主導地位,預計在整個預測期內將保持其主導地位,這是由於城市化進程加快以及人們選擇更有效率和舒適的乘坐體驗,而貨物運輸無人計程車預計在分析期間將顯著增長,因為電子商務和其他公用事業公司正在採用自動駕駛汽車將貨物運送給客戶。

「2018 年,北美佔無人計程車市場超過 50% 的市場份額,預計在預測期內仍將是最大的市場」

基於地區,已進行詳細分析以了解北美、歐洲、亞太地區和世界其他地區等不同地區對無人計程車的總體採用率。北美佔據了最大的市場份額,預計在預測期內仍將是最大的市場。然而,隨著越來越高的接受度以及龐大的人口基數和可支配收入的增加,預計亞太地區在分析期間將出現指數級增長。

競爭格局

無人計程車市場包括汽車製造商、技術提供商和服務提供商。由於這個概念具有創新性和新興性,因此每個參與者都在盡最大努力提高其市場份額和影響力。無人計程車的成功預計將從根本上改變汽車所有權和公共交通的動態,因為它提供更低的移動成本、更大的便利性和更高的生產力,從而使乘客擺脫駕駛。無人計程車市場主要由大型公司主導,佔據近 75% 的市場份額。在市場上運營的一些領先企業包括 Waymo、BMW、Tesla、Daimler、GM Cruise、Nissan-Renault 和 Volkswagen;而 Navya、Aptiv、Nvidia、Valeo、Baidu、Uber、Lyft、eaymile 等公司也位列其中。這些參與者正在不斷努力為全球消費者提供更好和可持續的移動服務。

購買理由(研究報告呈現):

- 2018 年至 2025 年按數量和價值(美元)計算的當前和未來市場規模

- 結合了深入的二級研究分析以及通過行業關鍵意見領袖進行的一級研究的投入

- 自動駕駛汽車技術的詳細分析

- 主要國家/地區的網路叫車服務的詳細分析

- 快速瀏覽整體行業績效

- 對主要行業參與者的深入分析

- 對行業中普遍存在的監管框架、驅動因素、制約因素、主要趨勢和機遇的詳細分析

- 借助波特五力分析檢查行業吸引力

- 該研究全面涵蓋了技術的不同細分市場和子細分市場的市場

- 涵蓋地區:北美(美國、加拿大)、歐洲(德國、英國、法國、西班牙、瑞典、荷蘭)、亞太地區(中國、日本、新加坡、印度)和世界其他地區

客製化選項:

無人計程車市場可以客製化到州級別或任何其他細分市場。除此之外,UMI 了解您可能有自己的業務需求,因此我們還為客戶提供完全客製化的解決方案。

目錄

分析歷史市場、估計當前市場以及預測無人駕駛計程車的未來市場,是創建和分析不同地區/國家無人駕駛計程車整體市場的三個主要步驟。 我們進行了詳盡的二級研究,以收集無人駕駛計程車的歷史市場規模以及當前市場的整體估算。 其次,為了驗證這些見解,我們考慮了許多發現和假設。 此外,我們與無人駕駛計程車市場價值鏈上的行業專家進行了詳盡的一級訪談。 在所有假設、市場規模確定以及通過一級訪談驗證市場數據之後,我們採用了自上而下/自下而上的方法來預測不同地區/國家無人駕駛計程車市場的完整市場規模。 之後,我們採用市場細分和數據三角測量方法來估算和分析該行業各個細分市場和子細分市場的市場規模。 詳細的方法如下所述:

歷史市場規模分析

步驟 1:深入研究二級來源:

我們進行了詳細的二級研究,通過以下來源獲取無人駕駛計程車市場的歷史市場規模:公司出版物、年度報告、新聞文章、政府出版物、競爭對手出版物、其他第三方來源、行業報告、監管機構出版物以及其他可靠的來源/出版物

步驟 2:市場細分:

在獲得整體市場的歷史市場規模後,我們進行了詳細的二級分析,以收集無人駕駛計程車市場不同細分市場和子細分市場的歷史市場見解和份額。 報告中包含的主要細分市場包括按應用、按自動駕駛等級、按推進方式、按車輛類型劃分的無人駕駛計程車市場。 我們還對無人駕駛計程車市場主要細分市場的子細分市場進行了進一步分析。 我們對不同的地區/國家進行了相同的分析

步驟 3:因素分析:

在獲得不同細分市場和子細分市場的歷史市場規模後,我們進行了詳細的因素分析,以估算無人駕駛計程車市場的當前市場規模。 我們使用因變量和自變量(例如無人駕駛計程車的使用、可用性、乘客偏好、汽車製造商時間表、政府法規和移動出行優勢)進行因素分析。 我們分析了無人駕駛計程車市場的歷史趨勢及其近年來對市場規模和份額的逐年影響。 我們還徹底研究了需求方和供應方的情況。

當前市場規模估算和預測

當前市場規模確定:根據上述 3 個步驟中獲得的可操作見解,我們得出了當前市場規模、主要應用和市場中的主要參與者、行業的供應鏈以及行業的價值鏈。 我們還分析了這些參與者為提高無人駕駛計程車作為公共交通工具的整體普及率而採取的舉措。 我們使用上述二級方法確定了所有必需的百分比份額、拆分和市場細分,並通過一級訪談進行了驗證。

估算與預測:對於市場估算和預測,我們為不同的因素分配了權重,包括市場動態,如驅動因素和趨勢、限制和機會。 在分析了這些因素之後,我們應用了相關的預測技術,即自下而上/自上而下的方法,以得出與 2025 年相關的無人駕駛計程車市場不同地區/國家的不同細分市場和子細分市場的市場預測。 為估算市場規模而採用的研究方法包括:

- 全球市場無人駕駛計程車的行業市場規模(按價值和數量以及普及率衡量)

- 市場細分市場和子細分市場的所有百分比份額、拆分和細分

- 市場中的主要參與者以及這些參與者採取的重大舉措。 此外,這些參與者為在不斷發展的無人駕駛計程車市場中競爭而採取的增長策略

市場規模和份額驗證

一級研究:我們與主要意見領袖 (KOL) 進行了深入訪談,包括高層管理人員(CXO/副總裁、銷售主管、市場主管、運營主管和區域主管等)。 我們總結了一級研究結果,並進行了統計分析以證明所述假設。 我們將一級研究的輸入與二級研究結果相結合,從而將信息轉化為可操作的見解。

一級參與者拆分

市場工程

我們採用數據三角測量技術來完成整個市場工程流程,並得出與無人駕駛計程車市場相關的每個細分市場和子細分市場的精確統計數據。 在研究了客運和班車以及貨運車輛領域的各種參數和趨勢後,我們將數據拆分為多個細分市場和子細分市場。 此外,按推進方式(包括電動、插電式和燃料電池無人駕駛計程車)進行了拆分。 此外,根據自動駕駛等級,我們考慮了 4 級和 5 級來評估無人駕駛計程車市場。

全球無人駕駛計程車市場研究的主要目標

研究中精確指出了無人駕駛計程車市場的當前和未來市場趨勢。 投資者可以從研究中進行的定性和定量分析中獲得戰略見解,以作為其投資決策的基礎。 當前和未來的市場趨勢將決定市場的整體吸引力,為行業參與者提供一個利用未開發市場的平台,從而獲得先發優勢。 該研究的其他定量目標包括:

- 按價值和數量分析無人駕駛計程車市場的當前和預測市場規模

- 分析自動駕駛汽車以及私營公司和政府為提升該技術而採取的舉措

- 分析無人駕駛計程車市場不同細分市場和子細分市場的當前和預測市場規模

- 研究中的細分市場包括車輛類型、自動駕駛等級、應用類型、推進類型和地區

- 定義和描述無人駕駛計程車市場評估中考慮的細分市場和子細分市場

- 預測與無人駕駛計程車市場相關的潛在風險

- 客戶和競爭對手分析等

- 定義和分析全球不同地區無人駕駛計程車市場的政府法規

- 分析不同地區/國家無人駕駛計程車的當前和預測市場規模

- 定義和分析無人駕駛計程車市場的競爭格局以及市場參與者為在不斷增長的市場中維持發展而採取的增長策略

相關 報告

購買此商品的客戶也購買了

微型交通數據分析市場:現況分析與預測 (2026-2034)

重點元件 (軟體 / 平台、服務); 分析類型 (描述性、預測性、指示性); 應用 (車隊管理、路線優化、需求預測、乘客行為分析); 終端用戶 (微移動營運商、市政府/智慧城市、運輸機構); 部署模式 (雲端、本地部署); 以及區域/國家

中東和非洲汽車複合材料市場:現況分析與預測 (2025-2033)

依材料類型(碳纖複合材料、玻璃纖維複合材料、天然纖維複合材料、混合複合材料及其他)、依車輛類型(乘用車、輕型商用車、重型商用車、電動車及其他)、依最終用戶(OEM及售後市場)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

東南亞兩輪車電動車橋市場:現況分析與預測 (2025-2033)

類型側重(輪轂電機電橋、中置電機電橋、集成式電橋);應用(電動滑板車、電動摩托車、貨運和送貨自行車、共享出行車隊);和國家。

卡車拖車起落架市場:現況分析與預測 (2025-2033)

操作方式(手動卡車起落架和自動卡車起落架);起重能力(小於20,000磅、20,000磅至50,000磅,以及大於50,000磅);銷售渠道(OEM和售後市場);以及地區/國家