全球聚羥基烷酸酯薄膜市場規模與預測

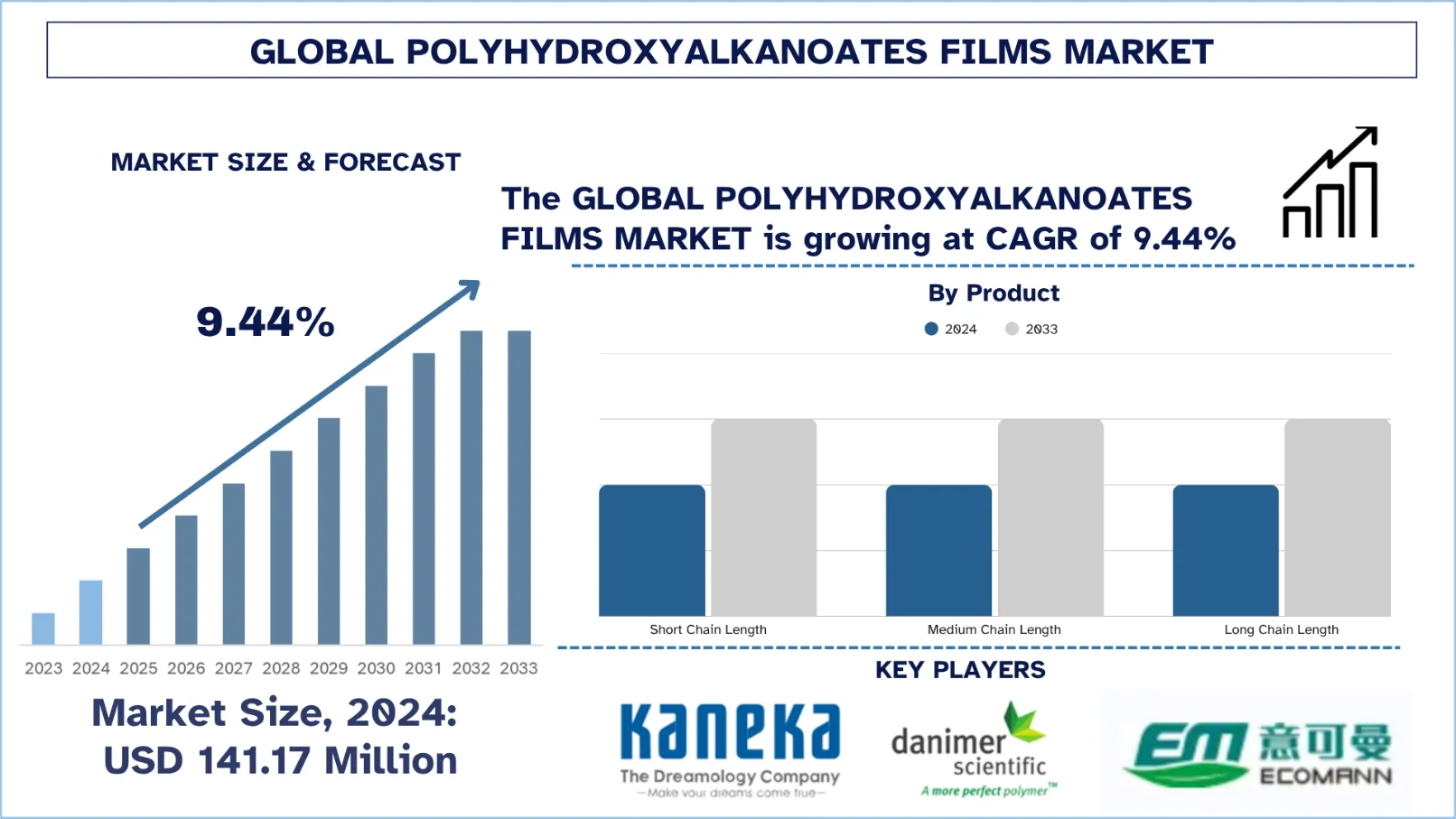

2024年全球聚羥基烷酸酯薄膜市場估值為 1.4117 億美元,預計在預測期內(2025-2033F)將以約 9.44% 的穩健複合年增長率增長,原因在於對一次性塑膠的禁令日益增加,以及對可生物分解替代品的要求正在推動包裝和消費品對 PHA 薄膜的需求。

聚羥基烷酸酯薄膜市場分析

聚羥基烷酸酯 (PHA) 薄膜市場的增長受到幾個關鍵因素的推動。首先,對可生物分解和可堆肥包裝解決方案的需求不斷增長,這是一種強大的吸引力,尤其是在全球環境問題日益嚴重以及法規不斷增加的情況下。減少塑膠污染是全球採用的新口號,各國政府和機構正在制定嚴格的法規,鼓勵使用 PHA 薄膜等永續替代品。其次,植物性消費者的情緒已強烈轉向支持環保產品,使 PHA 薄膜市場普及。這些薄膜來自植物油、糖和廢棄物等可再生資源,完全可生物分解和可堆肥,因此非常適合包裝保質期非常短的產品。它們在不同環境(甚至在海洋環境中)中生物分解的能力肯定解決了塑膠廢棄物激增的問題。此外,食品包裝、農業和醫療保健等終端使用產業正在擴大市場。食品產業中的 PHA 薄膜用於包裝新鮮農產品和即食餐點,具有防潮性和可堆肥性,可替代傳統聚乙烯薄膜。在農業領域,基於 PHA 的覆蓋薄膜有助於干擾土壤中的塑膠污染,確保其健康。此外,人們對環境永續性的意識日益提高,對循環經濟和生物經濟平台的支援,以及政府、非營利組織和產業之間為減少塑膠廢棄物和碳排放而展開的合作,共同為 PHA 薄膜的採用創造了有利的環境。

全球聚羥基烷酸酯薄膜市場趨勢

本節討論了影響全球聚羥基烷酸酯薄膜市場各個細分市場的關鍵市場趨勢,這是由我們的研究專家團隊發現的。

轉向多功能生物塑膠

隨著生物基材料市場的成熟,圍繞多功能生物塑膠的強烈旋律越來越受歡迎。因此,PHA 薄膜追隨著創新曲線。早期的生物塑膠確實提供了生物分解性,但卻犧牲了性能;下一代 PHA 薄膜正在被設計用於具有不同需求的應用,例如氧氣阻隔、抗菌、紫外線防護和機械強度。這種趨勢在食品包裝應用中非常強勁,在這些應用中,材料必須在保持保質期的同時貼上環保標籤。同樣,在醫療領域,PHA 薄膜正在被研究作為傷口敷料和藥物輸送系統,使用後的生物分解性賦予了它們優勢。生物聚合物新創公司、學術界和全球包裝品牌之間正在進行的積極研發投資和協同努力進一步推動了這一趨勢,它們是這些進步背後的主要推動力。隨著性能趕上生態效益,PHA 薄膜已開始轉變為具有競爭力的高性能材料解決方案。

聚羥基烷酸酯薄膜產業分佈

本節分析了全球聚羥基烷酸酯薄膜市場報告中每個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層級的預測。

短鏈市場在聚羥基烷酸酯薄膜市場中佔據主導地位

根據產品,聚羥基烷酸酯薄膜市場分為短鏈長度、中鏈長度和長鏈長度。2024 年,短鏈長度市場佔據主導地位,預計在整個預測期內將保持其領先地位。對短鏈長度市場的推動來自於嚴格的環境規範和對環保包裝日益增長的需求。SCL(短鏈長度)PHA 薄膜在機械性能、延伸性和生物分解性方面具有極佳的平衡,並且在食品、農業和醫療包裝等應用中更受重視。除此之外,在消除塑膠和推動循環經濟方面的能力建設有助於為 PHA 薄膜提供比其他塑膠更高的接受價值。由於薄膜由可再生資源製成並且可以生物分解,因此它們不會透過微塑膠污染環境,也不會產生垃圾掩埋的問題。就中鏈長度而言,發酵和下游處理方法的進一步發展使 PHA 的生產更經濟且可擴展。蓬勃發展的食品和飲料、醫療保健和消費品產業增強了對永續包裝材料的需求,這些材料將功能性與環境效益結合在一起。PHA 薄膜已應用於可堆肥包裝、一次性餐具塗層和農業覆蓋薄膜,這些都符合全球永續發展目標。此外,製造商正在資助研究,以改善 PHA 薄膜的熱穩定性、阻隔性能和加工性能,從而開闢更廣泛的工業應用。

糖發酵細分市場在聚羥基烷酸酯薄膜市場中佔據主導地位。

根據生產方法,聚羥基烷酸酯薄膜市場分為糖發酵、植物油發酵、異質廢物流和其他。2024 年,糖發酵細分市場佔據最大的市場佔有率,預計在預測期內表現相同。由於糖原料豐富、微生物發酵工藝歷史悠久以及基礎設施擴大,該細分市場佔據主導地位。糖發酵允許控制短鏈和中鏈長度 PHA 的生產,用於食品包裝、可堆肥袋或生物醫學薄膜等應用。原料的另一個特性是其糖類澱粉品質的純度和一致性。因此,這些品質為聚合物材料提供了一個精心設計的分子框架,使其在應用中具有性能導向性。隨著消費品和醫療保健包裝中對生物基材料的需求增加,糖發酵仍然是生產 PHA 最商業化且技術上成熟的方式。微生物的基因工程菌株的進一步創新,加上下游加工技術的改進,導致生產成本大幅降低並提高了工藝效率。隨著人們越來越關注塑膠污染並在全球範圍內推動循環經濟,製造商正在投資整合的生物精煉廠和區域採購的糖原料,以滿足永續發展的要求。這推動了人們對糖發酵在工業和消費 PHA 薄膜應用中的更多關注,並融入了世界的綠色化學和低碳製造倡議。

包裝和食品服務細分市場在聚羥基烷酸酯薄膜市場中佔據主導地位

根據應用,聚羥基烷酸酯薄膜市場分為包裝和食品服務、生物醫學、農業和其他。2024 年,包裝和食品服務細分市場佔據市場主導地位,預計在整個預測期內將保持其領先地位。食品和包裝細分市場的增長主要受到消費者優先事項的轉變以及監管措施轉向永續的一次性包裝替代品,以最大限度地減少全球環境影響的推動。品牌包裝和外賣容器由 PHA 薄膜製成,可替代傳統的食品包裝塑膠薄膜,確保安全並符合循環經濟優先事項,因為這些薄膜是可堆肥的且在海洋中可生物分解。PHA 薄膜在包裝中的最新應用滿足了結構規範標準,例如阻隔性能和印刷適性,此外還可用作公司的形象建設者,其中 PHA 薄膜象徵著對環境的承諾。隨著全球食品配送服務的發展,對環保、輕量且符合法規的材料的需求正在飆升。一些國家也開始限制或完全禁止石油塑膠包裝,以增加對 PHA 薄膜等可擴展生物塑膠解決方案的迫切需求。例如,2024 年 4 月,總部位於韓國 CJ CheilJedang 的部門兼聚羥基烷酸酯 (PHA) 生物聚合物的主要生產商 CJ Biomaterials 推出兩種突破性的基於 PHA 的化合物,這些化合物是為吹塑、流延和機械方向拉伸 (MDO) 薄膜應用而開發的。這些化合物適用於各種應用,例如零食食品和農產品包裝、冷凍食品袋、購物袋、收縮包裝和標籤、衛生底膜、有機廢棄物轉移袋和農業覆蓋薄膜。由於包裝選擇面臨越來越多的消費者審查,並且公司正競相實現其永續發展目標,因此 PHA 薄膜正在將自己確立為在全球範圍內建立負責任的包裝解決方案的核心材料。

歐洲在聚羥基烷酸酯薄膜市場中佔據主導地位

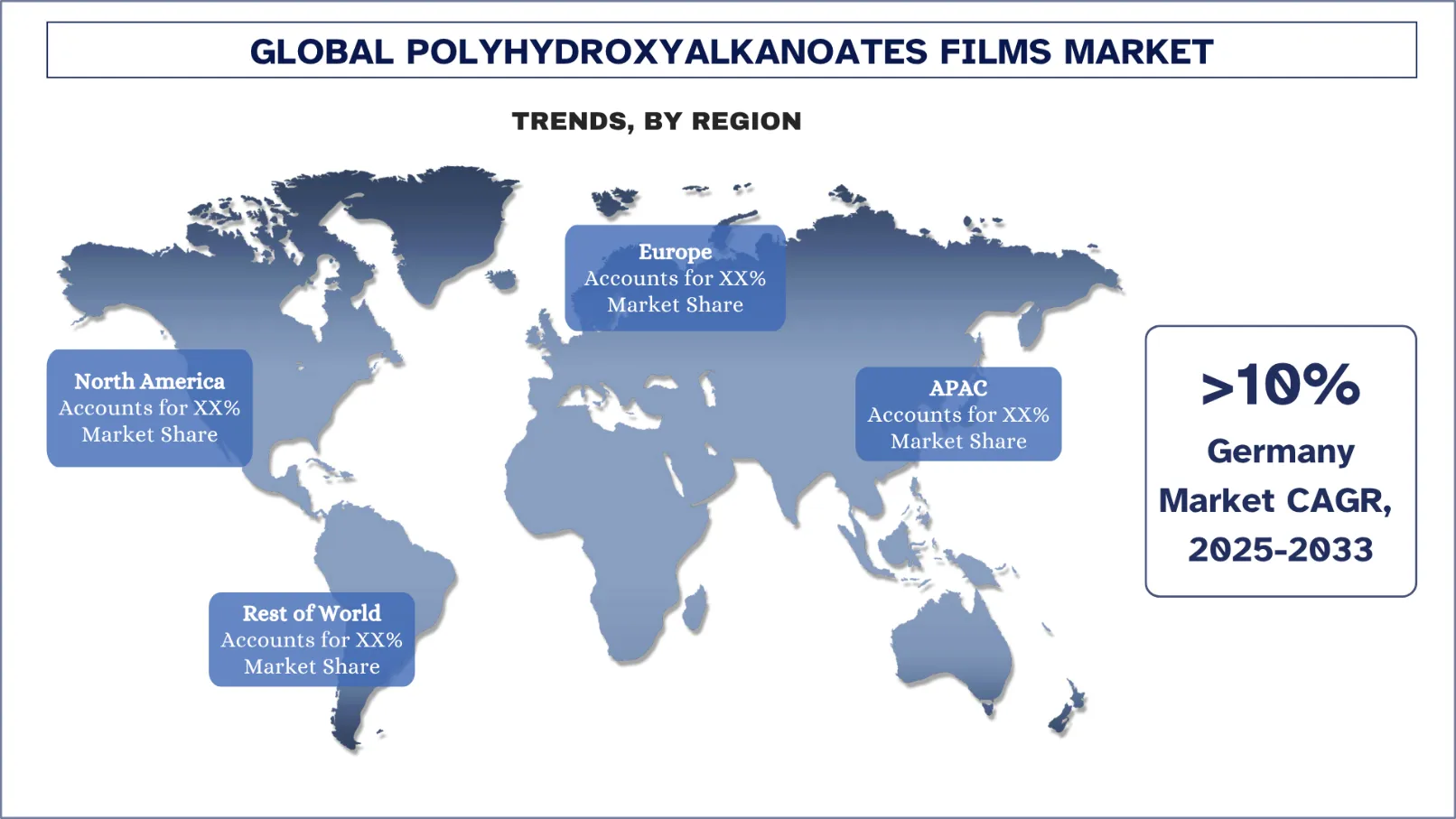

2024 年,歐洲聚羥基烷酸酯薄膜市場在全球聚羥基烷酸酯薄膜市場中佔據主導地位,預計在預測期內仍將保持這一地位。這種主導地位歸因於嚴格的環境法規、消費者對所有可堆肥產品的偏好以及政府為促進循環經濟而採取的政策。《歐盟一次性塑膠指令》及其綠色協議倡議加速了以可生物分解的替代品(如 PHA 薄膜)取代傳統塑膠的專案,用於包裝、農業或醫療保健。德國和法國等主要國家在生物基包裝材料方面投入了大量資金,特別是對於食品服務和醫療級薄膜。強大的研發生態系統和生物聚合物新創公司的支持進一步鼓勵了創新和早期採用。例如,在歐盟地平線專案的資助下,PHAntastic 專案於 2024 年 9 月開始運營,預算為 811 萬美元(730 萬歐元),致力於以可生物分解和生物基的農業替代品取代傳統的農用化學品和塑膠。該專案利用來自農產食品殘留物的 PHA,生產覆蓋薄膜和生長泡沫,這些薄膜和泡沫攜帶活性生物產品,如胺基酸、微量元素和根際細菌,從而促進植物生長。這些正在整個歐洲的園藝作物上實施,旨在根據歐盟關於永續發展的指南,到 2050 年將農用化學品的使用量減少 25%,並減少 680 噸的塑膠污染。這種成熟的監管環境,在強大的產業合作和消費者對環境問題的認識的支持下,肯定有望在未來幾年將歐洲發展成為 PHA 薄膜的高戰略性和盈利性市場。

2024 年,德國在歐洲聚羥基烷酸酯薄膜市場中佔據主導地位

德國聚羥基烷酸酯 (PHA) 薄膜市場的推動力來自於該國強大的環境政策體系、產業基礎和在永續包裝創新方面的領導地位。作為歐洲最大的經濟體,德國已承擔起維護循環經濟原則並減少塑膠廢棄物的責任,因此 PHA 薄膜自然成為食品包裝、農業和醫療應用的解決方案。此外,政府支持的倡議和歐盟資助的專案支持與可堆肥薄膜相關技術的向上發展和擴大,同時也與碳中和和零廢棄物的國家目標相協調。由於消費者興趣和監管規定(如《歐盟一次性塑膠指令》)傾向於此,因此重要的零售連鎖店和食品生產商目前正在轉向環保材料。

聚羥基烷酸酯薄膜競爭格局

全球聚羥基烷酸酯薄膜市場競爭激烈,有數家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級聚羥基烷酸酯薄膜公司

市場上的一些主要參與者包括 KANEKA Belgium NV、Danimer Scientific、深圳易生生物科技有限公司、BIO ON SpA、Paques Biomaterials、RWDC Industries、北京帕赫生物科技有限公司、TerraVerdae Bioworks Inc.、Genecis Bioindustries Inc. 和 Mango Materials。

聚羥基烷酸酯薄膜市場的最新發展

2024 年 8 月,Kaneka Corporation 在北海道苫小牧東部設立了一家新工廠。該醫療器材工廠將生產名為「Rheocarna™」的吸附血液淨化裝置和名為「Liposorber™」的吸附血漿淨化裝置。

2023 年 5 月,Bluepha Co. Ltd ("Bluepha") 與 PLA 技術領域的全球領導者 TotalEnergies Corbion 簽署了諒解備忘錄 (MoU),旨在在中國快速採用基於 PLA/PHA 的解決方案。後者計劃開發先進的高性能生物聚合物解決方案,將 Bluepha® 聚羥基烷酸酯 (PHA) 和 Luminy® 聚乳酸 (PLA) 技術結合在一起。

全球聚羥基烷酸酯薄膜市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以 9.44% 的複合年增長率加速增長 |

2024 年市場規模 | 1.4117 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計歐洲將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、韓國和印度 |

公司簡介 | KANEKA Belgium NV、Danimer Scientific、深圳易生生物科技有限公司、BIO ON SpA、Paques Biomaterials、RWDC Industries、北京帕赫生物科技有限公司、TerraVerdae Bioworks Inc.、Genecis Bioindustries Inc. 和 Mango Materials |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

涵蓋的細分市場 |

目錄

全球聚羥基烷酸酯薄膜市場分析(2023-2033)的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球聚羥基烷酸酯薄膜市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前的市場規模。 為了驗證這些見解,我們仔細審查了許多發現和假設。 此外,我們還與聚羥基烷酸酯薄膜價值鏈中的行業專家進行了深入的一級訪談。 在通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場分解和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並推導出全球聚羥基烷酸酯薄膜市場各個細分市場和子細分市場的精確統計數字。 通過分析各種參數和趨勢,包括產品、生產方法、應用和全球聚羥基烷酸酯薄膜市場中的區域,我們將數據分為幾個細分市場和子細分市場。

全球聚羥基烷酸酯薄膜市場研究的主要目標

該研究確定了全球聚羥基烷酸酯薄膜市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。 該研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球聚羥基烷酸酯薄膜市場及其細分市場的市場規模。

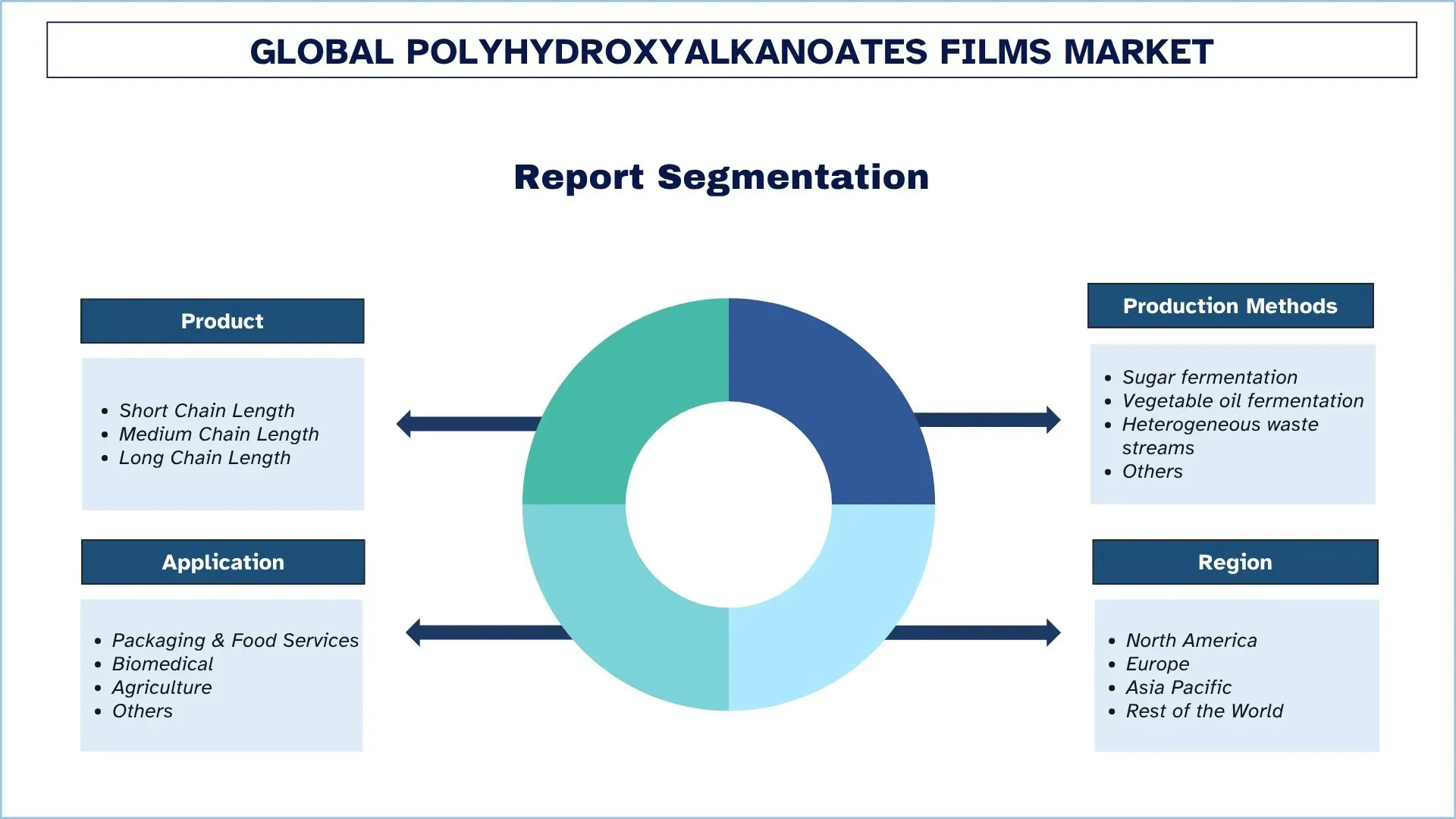

聚羥基烷酸酯薄膜市場細分:研究中的細分市場包括產品、生產方法、應用和區域。

監管框架與價值鏈分析:檢查聚羥基烷酸酯薄膜產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司概況與增長策略:聚羥基烷酸酯薄膜市場的公司概況以及市場參與者為維持快速增長市場而採取的增長策略。

常見問題 常見問題

Q1: 全球聚羥基脂肪酸酯薄膜市場目前的市場規模及其增長潛力為何?

2024年全球聚羥基烷酸酯薄膜市場價值為1.4117億美元,預計在預測期內(2025-2033年)將以9.44%的複合年增長率增長。

Q2:依產品類別區分,哪一個區隔在全球聚羥基脂肪酸酯薄膜市場中佔有最大的份額?

短鏈長度市場在市場中佔據主導地位,預計在整個預測期內將保持其領先地位。 嚴格的環境規範和對環境友好型包裝日益增長的需求正在推動這種短鏈長度市場的發展。

Q3:全球聚羥基烷酸酯薄膜市場增長的主要驅動因素是什麼?

• 嚴格的環境法規:日益增加的單次使用塑膠禁令和生物可分解替代品的要求正在推動包裝和消費品中對PHA薄膜的需求。

• 對永續包裝日益增長的需求:食品和飲料、個人護理以及電子商務產業正在積極轉向可堆肥薄膜,以符合企業永續發展目標。

• 生物可分解性和海洋可分解性:PHA可在家中、土壤和海洋中堆肥,使其成為關注海洋塑膠污染地區的理想替代品。

Q4:全球聚羥基烷酸酯薄膜市場中,有哪些新興技術和趨勢?

• 轉向多功能生物塑膠:人們對具有抗菌、抗紫外線或阻氧增強等附加性能的 PHA 薄膜的興趣日益濃厚。

• 在生物醫學應用中日益普及:由於 PHA 薄膜具有生物相容性,因此在傷口敷料、藥物傳遞和組織工程方面越來越受歡迎。

• 生物聚合物新創公司的合作夥伴關係和投資:大型包裝和快速消費品公司正在與生物塑膠創新者合作或收購,以確保其產品組合的未來發展。

Q5:全球聚羥基烷酸酯薄膜市場的主要挑戰是什麼?

• 生產成本高昂:相較於傳統塑膠,PHA薄膜的生產成本仍然較高,影響其在對成本敏感的市場中的競爭力。

• 商業規模生產能力有限:缺乏大規模、可靠的供應鏈,阻礙了廣泛採用,尤其是在包裝等高產量行業中。

• 加工和相容性問題:PHA薄膜可能需要修改後的設備或混合添加劑,以獲得最佳的機械和熱性能。

Q6:哪個地區在全球聚羥基脂肪酸酯薄膜市場中佔據主導地位?

歐洲聚羥基烷酸酯薄膜市場於2024年主導全球聚羥基烷酸酯薄膜市場,並預計在預測期內保持這一地位。這種主導地位是由嚴格的環境法律、消費者對所有可堆肥物品的偏好,以及政府促進循環經濟的政策所決定的。歐盟的一次性塑膠指令及其綠色協議倡議加速了以可生物降解的替代品(如PHA薄膜)取代傳統塑膠的專案,這些替代品可用於包裝、農業或醫療保健。德國和法國等主要國家對生物基包裝材料投入了大量資金,特別是用於食品服務和醫療級薄膜。強大的研發生態系統和生物聚合物新創公司的支持進一步鼓勵了創新和早期採用。例如,在來自Horizon Europe的資金支持下,PHAntastic專案於2024年9月開始運營,預算為811萬美元(730萬歐元),致力於用可生物降解和生物基的替代品取代傳統的農用化學品和塑膠,用於農業。該專案利用來自農業食品殘渣的PHAs,製造覆蓋薄膜和生長泡沫,這些薄膜和泡沫攜帶活性生物產品,如氨基酸、微量元素和根瘤菌,促進植物生長。這些產品正在整個歐洲的園藝作物上實施,目標是在歐盟可持續發展指南下,到2050年將農用化學品的使用量減少25%,並減少680噸的塑膠污染。這種成熟的監管環境,在強大的產業合作和消費者對環境問題的認識的支持下,無疑有望在未來幾年將歐洲發展成為PHA薄膜的一個極具戰略意義和利潤豐厚的市場。

Q7:全球聚羥基烷酸酯薄膜市場的主要參與者有哪些?

主要的聚羥基脂肪酸酯薄膜公司包括:

• KANEKA Belgium NV

• Danimer Scientific

• 深圳市易科曼生物科技有限公司

• BIO ON SpA

• Paques Biomaterials

• RWDC Industries

• 北京帕哈生物科技有限公司

• TerraVerdae Bioworks Inc.

• Genecis Bioindustries Inc.

• Mango Materials

Q8 終端用戶教育如何影響PHA薄膜的採用?

• 宣傳活動:非政府組織和政府關於塑膠替代品的教育措施,可提高消費者信任度和購買決策。

• 標籤與認證:諸如「家庭堆肥」或「海洋可生物降解」等標籤,有助於零售商和終端使用者區分 PHA 與 PLA 等傳統生物塑膠。

• B2B 培訓:食品和農業領域的工業買家越來越多地接受關於 PHA 薄膜的材料處理、保存期限和處置協議的教育,從而降低採用阻力。

Q9:原料供應量如何影響PHA薄膜生產的區域競爭力?

• 本地化生物質採購:容易取得甘蔗渣、植物油廢料或乳製品副產品的地區,可受益於較低的生產成本。

• 供應鏈整合:鄰近農業工業區可確保穩定的原料供應,實現規模經濟。

• 戰略韌性:多樣化的原料使用(糖、油、廢物流)可在地緣政治或氣候變遷中提高供應鏈的穩定性。

相關 報告

購買此商品的客戶也購買了