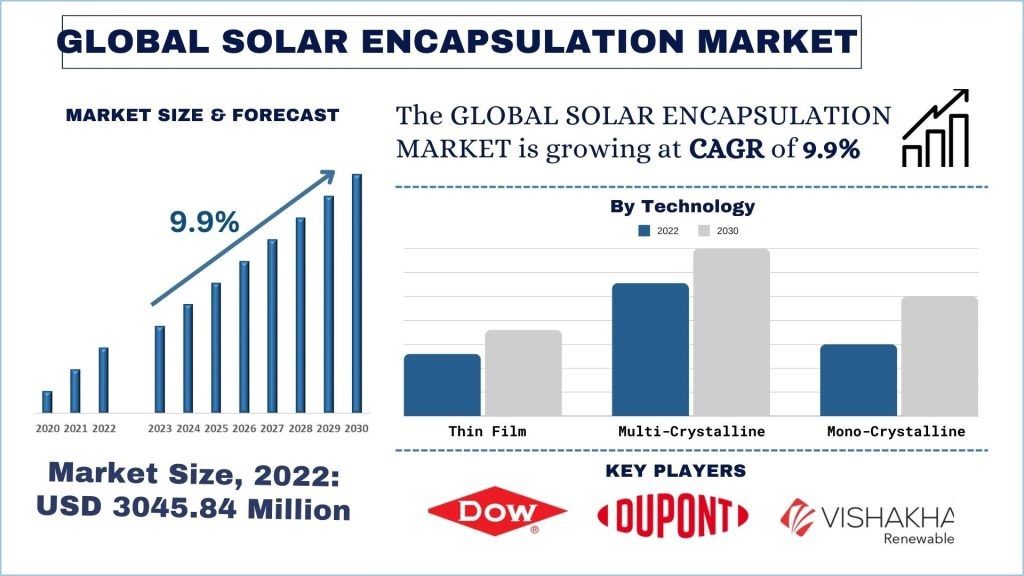

全球太陽能封裝市場預計在預測期內以約 9.9% 的顯著速度增長。 全球能源需求不斷增長、陸上和淺水儲量枯竭、創新技術(如先進鑽井平台、海底生產系統和強化石油採收技術)、高油氣價格、經濟多元化、支持性政府政策以及向可再生能源的轉型等因素正在推動全球太陽能封裝市場的發展。

美國能源信息署 (EIA) 報告稱,截至 2022 年 7 月,全球石油和液體燃料消耗量為每日 9880 萬桶(b/d),比 2021 年 7 月增加 90 萬桶/日。此外,預計 2022 年全球石油和液體燃料的平均日產量約為 9940 萬桶,比 2021 年增加 210 萬桶。

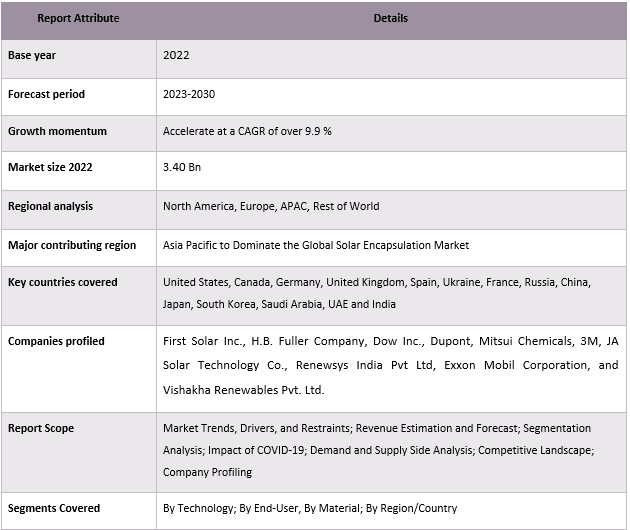

First Solar Inc.、H.B. Fuller Company、Dow Inc.、Dupont、Mitsui Chemicals、3M、JA Solar Technology Co.、Renewsys India Pvt Ltd、Exxon Mobil Corporation 和 Vishakha Renewables Pvt. Ltd. 是市場上的一些主要參與者。這些企業已進行多次併購以及合作,以向客戶提供高科技和創新產品/技術。

報告中提供的見解

“在技術方面,鑽井船類別預計在預測期內將呈現更高的複合年增長率。”

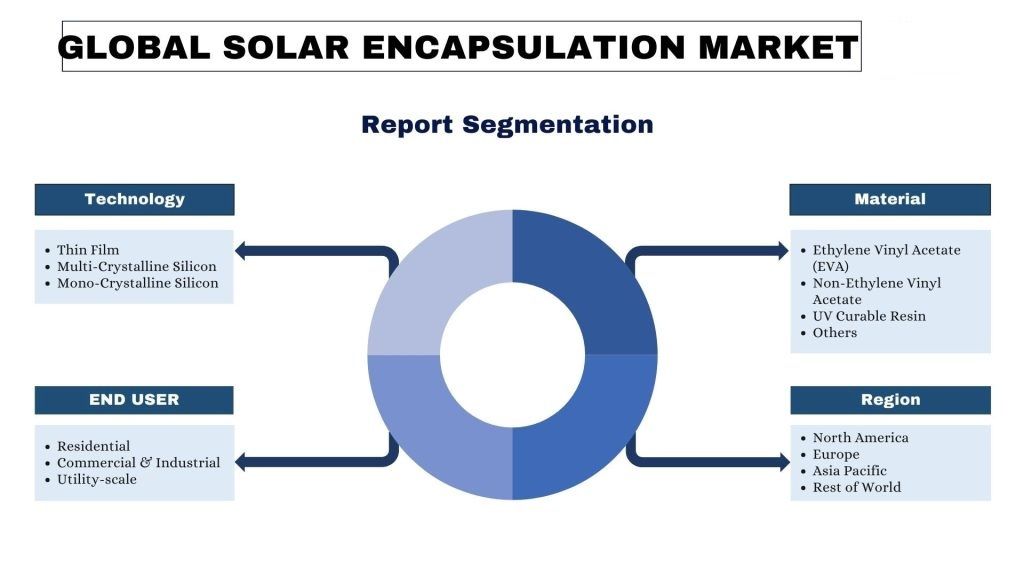

根據技術,市場分為薄膜、多晶矽和單晶矽。 單晶矽部分在 2022 年佔據市場主導地位,預計在預測期內將呈現相同的趨勢。2021 年,向更高效的單晶太陽能光伏的轉變加速,該技術幾乎佔據了所有晶體光伏的生產。單晶面板的能源效率和耐熱性相對較高,但同時,它們的價格也較高,並且在製造過程中會留下較高的碳足跡。另一方面,多晶面板更實惠,但能源效率較低。單晶太陽能板由單個、高優先級的矽晶體製成。這些面板近年來廣受歡迎,因為它們具有更高的效率、耐熱性和發電量。此外,這些面板具有更長的使用壽命,通常比其有效期更長。這些面板提供約 18-24% 的最高光電轉換效率,因此成為商業、住宅和工業裝置的理想選擇。單晶太陽能板中使用的所有金屬零件、85% 的太陽能晶圓和 95% 的玻璃都是可回收的。由於單晶太陽能板已在全球廣泛使用,並且在過去幾年中得到了大規模採用,因此對單晶太陽能板回收的需求將佔據最大的市場份額。

例如,ReProSolar 與 ROSI 合作,從歐盟贏得了 480 萬歐元,用於建立一個試點回收廠,到 2023 年每年可以處理 5,000 噸面板。ROSI 在歐洲使用化學工藝回收晶體矽。

“在最終用戶方面,公用事業規模部分將在 2022 年佔據市場的很大份額。”

根據最終用戶,市場分為住宅和商業與公用事業規模。分為住宅、商業與工業以及公用事業規模部分。公用事業規模部分在太陽能封裝市場中佔據了大部分份額,預計在預測期內將呈現可觀的增長率。公用事業規模的光伏仍然是全球最具競爭力的光伏發電來源;然而,由於缺乏合適的場地,在世界許多地區建設大型裝置正變得越來越具有挑戰性。此外,如果私營部門想投資可再生能源,太陽能光伏是主要選擇。

“在材料方面,乙烯醋酸乙烯酯 (EVA) 部分將在 2022 年佔據市場的很大份額。”

根據材料,市場分為乙烯醋酸乙烯酯 (EVA)、非乙烯醋酸乙烯酯、紫外線固化樹脂和其他。乙烯醋酸乙烯酯 (EVA) 部分在 2022 年佔據了很大的市場份額,預計在預測期內將呈現相同的趨勢。這主要是由於早期採用以及即使在材料的惡劣環境中也具有出色的保護性能。然而,隨著新材料的普及,預計該部分的市場份額在預測期內將會下降。乙烯醋酸乙烯酯 (EVA) 部分在全球太陽能封裝市場中佔據主導地位,推動了其廣泛採用。EVA 封裝材料幾十年來一直是行業標準,它具有一系列優勢,使其成為太陽能組件製造商的理想選擇。EVA 封裝材料提供出色的光學透明度,允許最大程度的光傳輸到太陽能電池,從而提高發電效率。此外,它們還提供卓越的粘合性能,確保太陽能電池與組件部件之間的牢固結合,並防止分層和濕氣侵入。

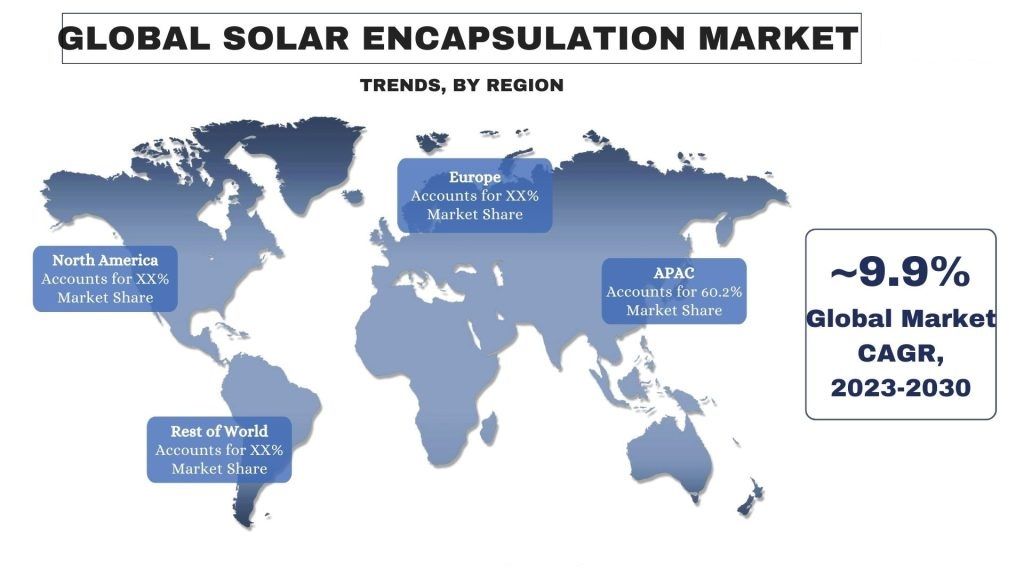

“亞太地區將佔據市場的相當大份額。”

亞太地區在太陽能封裝領域的市場份額最高,預計在預測期內將呈現顯著的複合年增長率。這主要是由於中國、印度、澳大利亞和日本正在進行的許多太陽能光伏 (PV) 電池項目。此外,各國政府為實現可再生能源目標而製定的有利政府政策、法規和投資正在推動市場發展。

例如:在澳大利亞,澳大利亞政府將提供 1400 萬澳元,通過澳大利亞可再生能源署支持 5B 的 3340 萬澳元戰略技術創新項目;在日本,日本政府在 2021 年國家預算中撥款 80 億日元,以支持通過現場 PPA 引入獨立太陽能發電設備和包括電動汽車在內的儲能電池;在印度,印度政府宣布額外注資 100 億盧比給印度太陽能公司,並注資 150 億盧比給印度可再生能源發展署。

購買本報告的理由:

- 該研究包括由經過驗證的關鍵行業專家驗證的市場規模和預測分析。

- 該報告一目了然地快速回顧了整體行業績效。

- 該報告涵蓋了對主要行業同行業的深入分析,主要側重於關鍵業務財務、產品組合、擴張戰略和最新發展。

- 詳細檢查行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機會。

- 該研究全面涵蓋了跨不同部分的市場。

- 深入的行業區域層面分析。

自定義選項:

全球太陽能封裝市場可以根據要求或任何其他市場部分進行進一步的自定義。 除此之外,UMI 了解您可能擁有自己的業務需求,因此請隨時與我們聯繫以獲取完全符合您要求的報告。

目錄

太陽能封裝市場分析 (2023-2030) 研究方法

分析歷史市場、估計當前市場以及預測全球太陽能封裝市場的未來市場是為創建和分析全球主要區域日益普及和當前情勢所採取的三个主要步驟。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 其次,為了驗證這些見解,我們考慮了許多發現和假設。 此外,我們還與全球太陽能封裝市場價值鏈中的行業專家進行了詳盡的一級訪談。 在透過一級訪談假設和驗證市場數據後,我們採用了由上而下/由下而上的方法來預測完整的市場規模。 之後,採用市場細分和數據三角測量方法來估計和分析與行業相關的細分市場和子細分市場的市場規模。 詳細方法如下解釋:

歷史市場規模分析

步驟 1:深入研究二級來源:

我們進行了詳細的二級研究,透過公司內部來源(例如年度報告和財務報表、績效簡報、新聞稿等)以及外部來源(包括期刊、新聞和文章、政府出版物、競爭者出版物、部門報告、第三方資料庫和其他可靠出版物)來取得太陽能封裝市場的歷史市場規模。

步驟 2:市場細分:

在取得太陽能封裝市場的歷史市場規模後,我們進行了詳細的二級分析,以收集主要區域不同細分市場和子細分市場的歷史市場見解和份額。 報告中包含的主要細分市場有技術、最終用途和材料。 此外,還進行了國家/地區層級的分析,以評估該地區測試模型的總體採用情況。

步驟 3:要素分析:

在獲得不同細分市場和子細分市場的歷史市場規模後,我們進行了詳細的要素分析,以估計太陽能封裝市場的當前市場規模。 此外,我們使用太陽能封裝的技術、最終用戶和材料等應變數和自變數進行了要素分析。 我們對需求和供應方面的情勢進行了徹底分析,考量了全球太陽能封裝市場部門中的頂級合作夥伴關係、併購、業務擴張和產品發布。

當前市場規模估計與預測

當前市場規模估計:根據以上 3 個步驟的可行見解,我們得出了當前市場規模、全球太陽能封裝市場中的主要參與者以及各細分市場的市場份額。 所有必需的百分比份額劃分和市場細分均使用上述二級方法確定,並透過一級訪談進行驗證。

估計與預測:對於市場估計和預測,我們為包括驅動因素和趨勢、限制因素以及利害關係人的可用機會等不同因素分配了權重。 在分析這些因素後,我們應用了相關的預測技術,即由上而下/由下而上的方法,以得出 2028 年全球主要市場不同細分市場和子細分市場的市場預測。 用於估計市場規模的研究方法包括:

- 該行業的市場規模,以收入 (美元) 計,以及國內主要市場太陽能封裝市場的採用率

- 市場細分和子細分的 所有百分比份額、劃分和細分

- 全球太陽能封裝市場中提供產品的主要參與者。 此外,這些參與者為在快速成長的市場中競爭而採取的成長策略。

市場規模與份額驗證

一級研究:我們與主要區域的關鍵意見領袖 (KOL)(包括高層主管 (CXO/VP、銷售主管、行銷主管、營運主管、區域主管、國家/地區主管等))進行了深入訪談。 然後總結一級研究結果,並進行統計分析以證明所述的假設。 將一級研究的輸入與二級研究結果整合,從而將資訊轉化為可行的見解。

不同區域一級參與者的劃分

市場工程

我們採用了數據三角測量技術來完成整體市場估計,並得出全球太陽能封裝市場各細分市場和子細分市場的精確統計數據。 在研究全球太陽能封裝市場中類型和製程領域的各種參數和趨勢後,我們將數據劃分為幾個細分市場和子細分市場。

全球太陽能封裝市場研究的主要目標

該研究中明確指出了全球太陽能封裝市場的當前和未來市場趨勢。 投資者可以獲得戰略見解,以便根據研究中執行的定性和定量分析來決定投資。 當前和未來的市場趨勢決定了區域層級市場的整體吸引力,為行業參與者提供了一個利用未開發市場並從先行者優勢中受益的平台。 研究的其他定量目標包括:

- 分析太陽能封裝市場的當前和預測市場規模(以價值(美元)計)。 此外,分析不同細分市場和子細分市場的當前和預測市場規模。

- 研究中的細分市場包括技術、最終用戶和材料領域。

- 定義和分析太陽能封裝產業的監管架構。

- 分析涉及各種中介機構的價值鏈,以及分析該產業的客戶和競爭對手行為。

- 分析主要區域太陽能封裝市場的當前和預測市場規模。

- 報告中研究的主要區域國家/地區包括亞太地區、歐洲、北美、中東和世界其他地區。

- 太陽能封裝市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採取的成長策略。

- 深入分析該產業的區域層級

常見問題 常見問題

Q1:全球太陽能封裝市場目前的市場規模和增長潛力為何?

Q2:全球太陽能封裝市場增長的驅動因素有哪些?

Q3:依技術劃分,全球太陽能封裝市場中,哪個細分市場佔有最大的份額?

Q4:全球太陽能封裝市場中,新興的技術和趨勢是什麼?

Q5:哪個地區將主導全球太陽能封裝市場?

Q6:在全球太陽能發電回收市場中,主要的營運商有哪些?

相關 報告

購買此商品的客戶也購買了

印度脫碳 HVAC 市場:現況分析與預測(2026-2034)

強調產品類型(加熱設備、通風設備、空調設備、其他);脫碳類型(直接、間接);容量(最高 5 噸、5-20 噸、20 噸以上);最終用戶(商業建築、住宅建築、工業設施、醫療保健設施、數據中心、其他);以及地區/州

中游油氣過濾市場:當前分析與預測 (2026-2034)

過濾技術重點(聚結器濾芯、筒式濾芯、機械式濾芯、袋式濾芯、微粒濾芯、活性碳濾芯、過濾器及其他);依應用(天然氣處理廠、壓縮站、儲存與配送、管道運輸、液化天然氣處理及其他);依過濾階段(油品過濾及氣體過濾);依最終用戶(煉油廠及石化工業);及區域/國家

氫動力醫院備用系統市場:現況分析與預測 (2026-2034)

著重於系統類型(可攜式、固定式、混合式);功率容量(低於 100 kW、100–500 kW 以及高於 500 kW);最終用戶(公立醫院、私立醫院、專科醫院以及緊急照護機構);以及地區/國家

風力雷射雷達市場:現況分析與預測 (2025-2033)

著重產品類型(垂直剖面風場光達、地面型風場光達、機艙型風場光達、機載型風場光達及其他);元件(感測器、導航器、雷射及其他);地點(陸上及海上);應用(風力發電、氣象與環境及航空);以及區域/國家