سوق Cloud FinOps: التحليل الحالي والتوقعات (2025-2033)

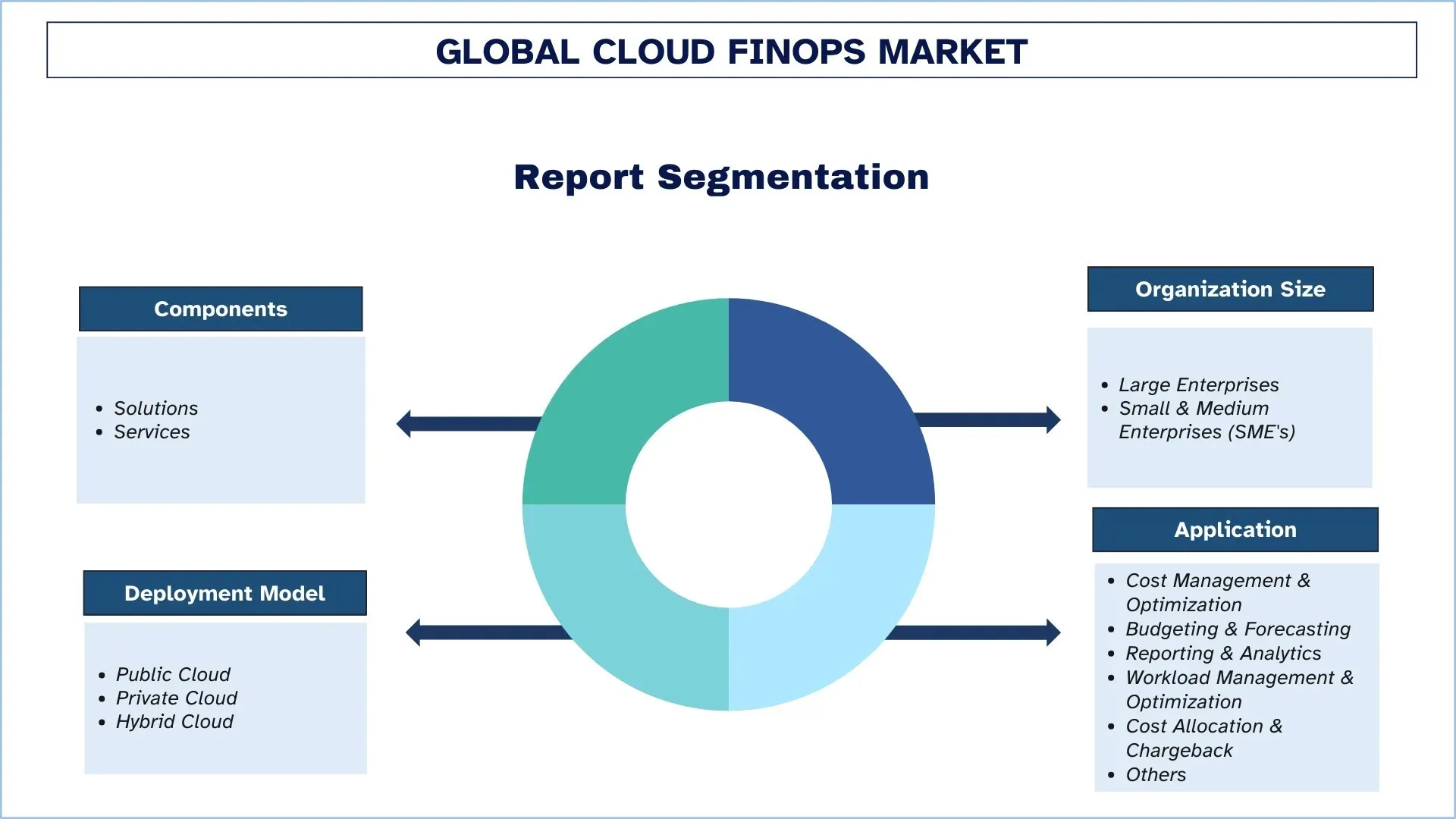

التركيز على المكونات (الحلول والخدمات)؛ نموذج النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)؛ حجم المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة {SME's})؛ التطبيق (إدارة التكاليف وتحسينها، والميزنة والتنبؤ، وإعداد التقارير والتحليلات، وإدارة أعباء العمل وتحسينها، وتخصيص التكاليف والتحصيل، وغيرها)؛ الصناعة المستهدفة (الخدمات المصرفية والمالية والتأمين {BFSI}، وتكنولوجيا المعلومات والاتصالات، والتجزئة والتجارة الإلكترونية، والرعاية الصحية، والتصنيع، والإعلام والترفيه، والحكومة والقطاع العام، وغيرها)؛ والمنطقة/الدولة

حجم سوق FinOps السحابي العالمي وتوقعاته

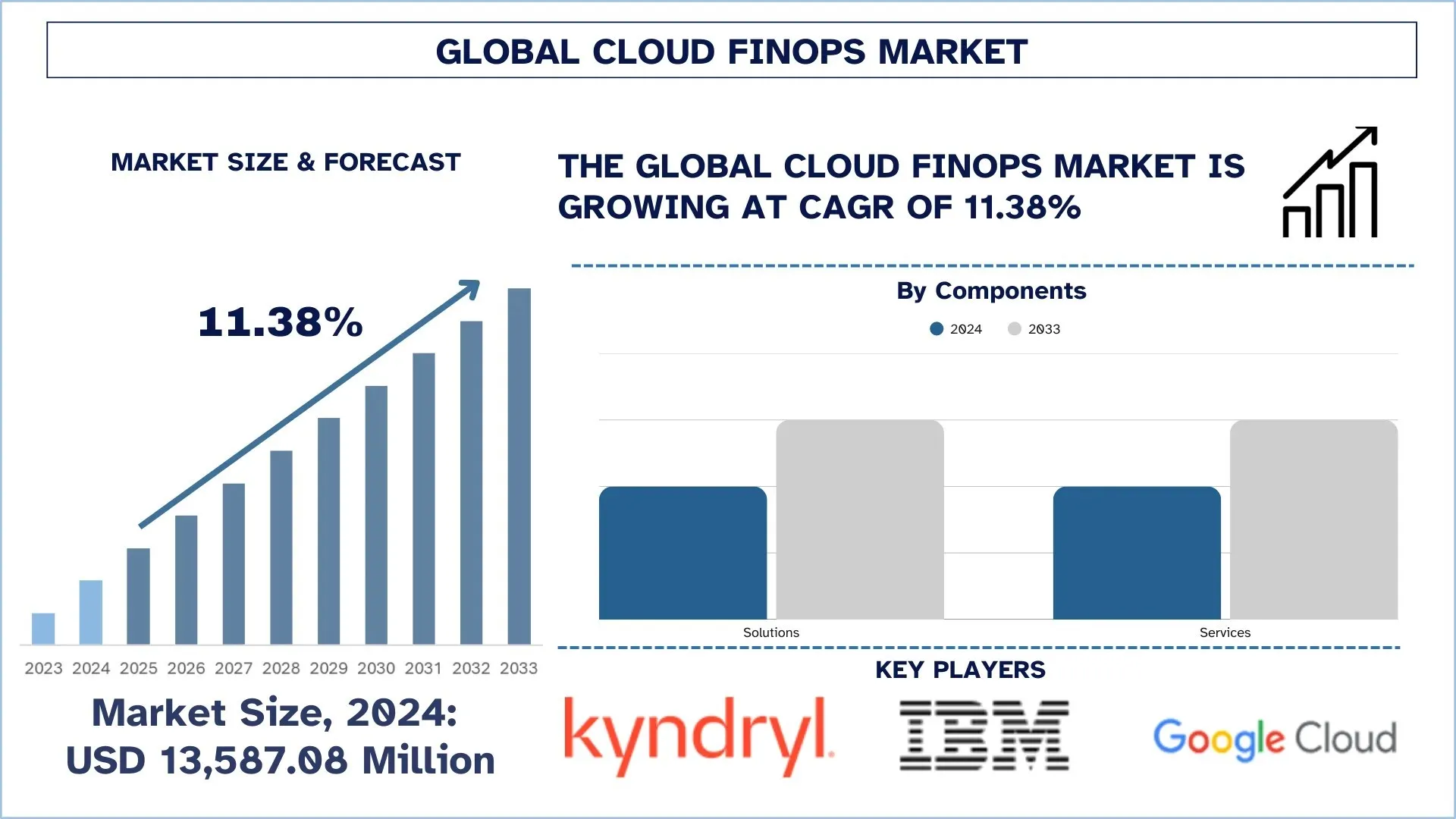

بلغت قيمة سوق FinOps السحابي العالمي 13,587.08 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثابت يبلغ حوالي 11.38٪ خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بمبادرات التحول الرقمي، والتحول إلى استراتيجيات السحابة أولاً، والطلب على رؤية التكلفة في الوقت الفعلي، وتحسين ميزانيات تكنولوجيا المعلومات، والضغط من المستثمرين وأصحاب المصلحة لتحسين الكفاءة التشغيلية والمساءلة المالية.

تحليل سوق FinOps السحابي

يشير FinOps السحابي إلى الممارسة المتزايدة لإدارة وتحسين الإنفاق السحابي من خلال المساءلة المالية والتعاون بين الفرق واتخاذ القرارات المستندة إلى البيانات. يتوسع السوق بقوة حيث تواجه المؤسسات تعقيدًا متزايدًا في السحابة المتعددة وتكاليف استخدام غير متوقعة وضغوطًا متزايدة لمواءمة الاستثمارات السحابية مع قيمة الأعمال. تستخدم الشركات منصات FinOps للحصول على رؤية في الوقت الفعلي ودقة التنبؤ وتحسين التكلفة الآلي. بالإضافة إلى ذلك، يزداد الطلب في جميع الصناعات التي تتبنى التحول الرقمي واستراتيجيات السحابة الهجينة. يقوم البائعون بتعزيز الحلول بالذكاء الاصطناعي وإدارة تكلفة Kubernetes وتتبع إنفاق SaaS. على سبيل المثال، في يناير 2024، أعلنت CloudBolt عن قدرات FinOps المعززة من الجيل التالي التي تساعد الشركات على تحسين عائد الاستثمار السحابي من خلال الاستفادة من الرؤى المدعومة بالذكاء الاصطناعي/التعلم الآلي والأتمتة الذكية والتنسيق لتحسين التكاليف وإدارة الدورة المالية عبر البيئات السحابية. مع نمو أولويات الحوكمة، أصبح FinOps مكونًا أساسيًا لاستراتيجية المؤسسة السحابية والمالية.

اتجاهات سوق FinOps السحابي العالمي

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق FinOps السحابي العالمي، كما وجدها فريق خبراء البحث لدينا.

دمج الذكاء الاصطناعي في أطر عمل FinOps

يعمل دمج الذكاء الاصطناعي (AI) في أطر عمل FinOps على إعادة تشكيل الإدارة المالية السحابية من خلال توفير اتخاذ قرارات أسرع وأكثر ذكاءً وأكثر تنبؤًا. تساعد تحليلات الذكاء الاصطناعي المؤسسات في العثور على أنماط الإنفاق واكتشاف الحالات الشاذة وتوقع التكاليف واقتراح استراتيجيات التحسين داخل الإعدادات المعقدة متعددة السحابات. تعمل نماذج التعلم الآلي على أتمتة المهام مثل تحديد حجم الموارد المناسب وتحسين استخدام خطة التوفير وتحديد أولويات عبء العمل، مما يقلل من الجهد اليدوي والأخطاء. على سبيل المثال، في نوفمبر 2025، أطلقت Apptio حلول FinOps المتقدمة لعصر الذكاء الاصطناعي، مما يوفر رؤى التكلفة المدفوعة بالذكاء الاصطناعي والتوقعات الاستباقية وتكامل سير العمل لمساعدة قادة السحابة على تحسين الاستثمارات والكفاءة التشغيلية. من خلال دمج الذكاء الاصطناعي مع ممارسات FinOps التقليدية، تكتسب الشركات رؤية أفضل للتكلفة وكفاءة تشغيلية محسنة وإدارة مالية استباقية. يدفع هذا الاتجاه اعتماد FinOps، مما يساعد المؤسسات على تحسين الإنفاق السحابي ومواءمته مع أهداف العمل الاستراتيجية وأهداف الأداء.

تقسيم صناعة FinOps السحابي

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل شريحة من تقرير سوق FinOps السحابي العالمي، جنبًا إلى جنب مع التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

تهيمن شريحة الحلول على سوق FinOps السحابي العالمي

استنادًا إلى المكونات، يتم تصنيف السوق إلى حلول وخدمات. في عام 2024، تحتفظ شريحة الحلول بأكبر حصة في سوق FinOps السحابي حيث طلبت المؤسسات في البداية منصات مركزية للحصول على رؤية والتحكم في نفقاتها السحابية المتزايدة وأتمتتها. يوفر برنامج FinOps مراقبة التكلفة في الوقت الفعلي والتخصيص والحوكمة والتحسين عبر البيئات المعقدة متعددة الحسابات، مما يجعله طبقة أساسية للإدارة المالية. تتوسع هذه الأدوات بكفاءة وتتكامل مع كبار مزودي الخدمات السحابية وتوفر رؤى قابلة للتنفيذ تدفع إلى تحقيق وفورات فورية. بالمقارنة مع الخدمات، تقدم المنصات قدرات متكررة تعتمد على البيانات توفر انضباطًا مستمرًا في التكلفة وتقارير موحدة واتخاذ قرارات استباقية عبر فرق الهندسة والمالية والعمليات على نطاق المؤسسة على مستوى العالم.

تهيمن شريحة السحابة العامة على سوق FinOps السحابي العالمي.

استنادًا إلى نموذج النشر، يتم تصنيف السوق إلى سحابة عامة وسحابة خاصة وسحابة هجينة. في عام 2024، تقود السحابة العامة سوق FinOps لأنها تمثل الحصة الأكبر من اعتماد المؤسسات السحابية وإنفاقها، وتخلق نماذج التسعير القائمة على الاستخدام تعقيدًا ماليًا. أيضًا، قامت الشركات بتوسيع نطاق أحمال العمل بسرعة على منصات النطاق الفائق، غالبًا بدون ضوابط تكلفة قوية، مما أدى إلى تجاوز الميزانية وفواتير غير متوقعة. تدفع هذه العوامل ممارسات FinOps الضرورية للرؤية والمساءلة والتحسين. علاوة على ذلك، نظرًا لأن موفري الخدمات السحابية العامة يقدمون معلومات فوترة شاملة وواجهات برمجة التطبيقات (APIs) وحلول التكلفة الأصلية، فمن الأسهل الاندماج مع برامج وعمليات FinOps مقارنة بالبنية التحتية الخاصة، ويجري الاعتماد في جميع الصناعات في جميع أنحاء العالم. على سبيل المثال، في 30 يناير 2026، قدمت Ternary حلاً جديدًا مبتكرًا مصممًا خصيصًا لدعم مؤسسات القطاع العام. يقدم هذا الحل مجموعة كاملة من الوظائف لمساعدة إدارة مؤسسات القطاع العام في التحكم في تكاليف كل من الحسابات السحابية التجارية والحكومية في محاولة لتحسين الموارد المالية.

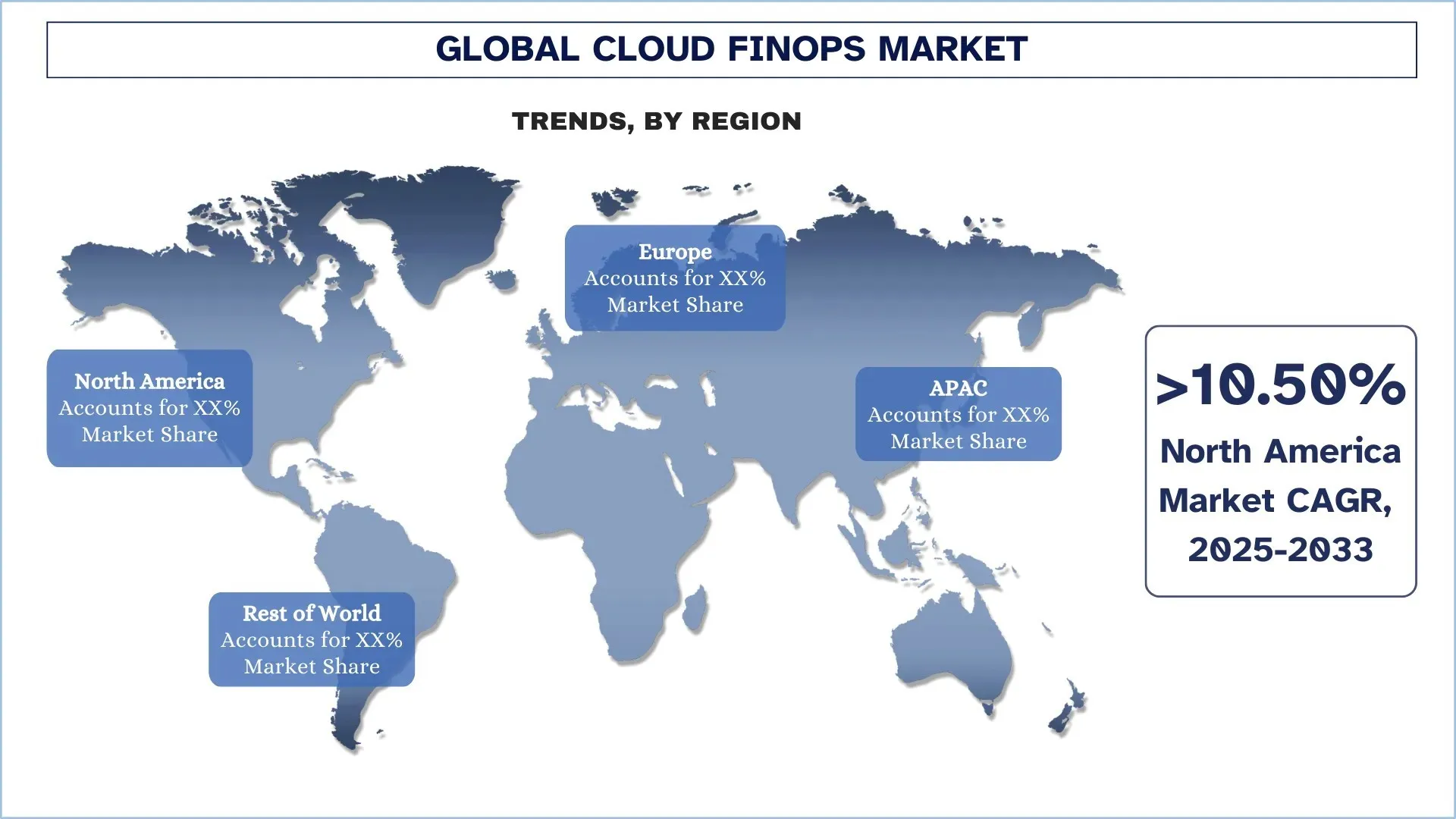

تحتفظ أمريكا الشمالية بأكبر حصة سوقية في سوق FinOps السحابي العالمي

تحتفظ أمريكا الشمالية بأكبر حصة في سوق FinOps السحابي بسبب نضجها السحابي المتقدم، وإنفاق تكنولوجيا المعلومات القوي للمؤسسات، والاعتماد المبكر لأطر الحوكمة المالية للبنية التحتية الرقمية. تقوم المؤسسات في المنطقة بتشغيل بيئات معقدة ومتعددة السحابات تتطلب مراقبة وتحسين مستمرين للتكلفة. وقد عزز توافر كبار مزودي الخدمات السحابية ومنصات FinOps وصناعات الاستشارات المتخصصة من الاعتماد. على سبيل المثال، في يونيو 2023، استحوذت IBM على Apptio Inc. من Vista Equity Partners مقابل 4.6 مليار دولار أمريكي، ودمجت برنامج FinOps الخاص بـ Apptio مع منصات الأتمتة والذكاء الاصطناعي الخاصة بـ IBM لتحسين إدارة إنفاق تكنولوجيا المعلومات وتحسينها وخدمات السحابة الهجينة للمؤسسات الكبيرة. توضح هذه التطورات ريادة المنطقة في دمج الإدارة المالية مع العمليات السحابية على نطاق واسع.

احتفظت الولايات المتحدة بحصة مهيمنة في سوق FinOps السحابي في منطقة آسيا والمحيط الهادئ في عام 2024

تحتفظ الولايات المتحدة بأكبر حصة في سوق FinOps السحابي الإقليمي، وهي موطن لأكبر تجمع في العالم من المؤسسات كثيفة الاستخدام للسحابة وشركات التكنولوجيا والشركات الأصلية الرقمية. تقوم هذه المؤسسات الأمريكية بتشغيل أحمال عمل كبيرة ومعقدة عبر منصات النطاق الفائق المختلفة، مما يؤدي إلى تكاليف سحابية كبيرة ومتقلبة. أدت متطلبات المستثمرين المتزايدة للربحية والكفاءة إلى دفع الشركات إلى إدارة نفقات التكنولوجيا عن كثب، مما أدى إلى تسريع اعتماد FinOps. علاوة على ذلك، تستفيد الولايات المتحدة من نظام بيئي متطور من البائعين والشركاء السحابيين والمهنيين المهرة. على سبيل المثال، في يوليو 2024، خلال FinOps X، أطلق كبار المزودين مثل Google Cloud و Microsoft Azure وAWS وOracle Cloud FOCUS 1.0، وهو تحسين قائم على الذكاء الاصطناعي، وميزات محسّنة متعددة السحابات، مما يعزز الشفافية والكفاءة وممارسات FinOps للمؤسسات.

المشهد التنافسي لصناعة FinOps السحابي

سوق FinOps السحابي العالمي تنافسي، مع وجود العديد من اللاعبين العالميين والدوليين في السوق. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون والتوسعات الجغرافية وعمليات الدمج والاستحواذ.

أكبر شركات سوق FinOps السحابي

بعض اللاعبين الرئيسيين في السوق يشملون Kyndryl Inc. وIBM وGoogle وMicrosoft وOracle وHCL Technologies Limited وVMware (Broadcom) وAlibaba Cloud وHitachi Digital Services, LLC. وFlexera (Thoma Bravo).

التطورات الأخيرة في سوق FinOps السحابي

في يناير 2026، وسعت Flexera حل FinOps الخاص بها من خلال الاستحواذ على ProsperOps وChaos Genius، مضيفة الذكاء الاصطناعي الوكيلي وتحسين التكلفة المستقل عبر السحابة العامة وSnowflake وDatabricks لتحسين التحكم في الإنفاق السحابي.

في يونيو 2023، أطلقت Apptio ابتكارات FinOps متعددة السحابات لتخطيط الإنفاق السحابي المتقدم والتحسين وأتمتة التوفير وتكامل Kubernetes، مما يحسن رؤية التكلفة متعددة السحابات والإدارة المالية الآلية.

تغطية تقرير سوق FinOps السحابي العالمي

سمة التقرير | التفاصيل |

السنة الأساسية | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسريع بمعدل نمو سنوي مركب قدره 11.38٪ |

حجم السوق 2024 | 13,587.08 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة المساهمة الرئيسية | من المتوقع أن تهيمن منطقة أمريكا الشمالية على السوق خلال الفترة المتوقعة. |

الدول الرئيسية التي تمت تغطيتها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند. |

الشركات التي تم تحديد مواصفاتها | Kyndryl Inc. وIBM وGoogle وMicrosoft وOracle وHCL Technologies Limited وVMware (Broadcom) وAlibaba Cloud وHitachi Digital Services, LLC. وFlexera (Thoma Bravo) |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التقسيم؛ تحليل جانبي الطلب والعرض؛ المشهد التنافسي؛ تحديد مواصفات الشركة |

القطاعات التي تمت تغطيتها | حسب المكونات وحسب نموذج النشر وحسب حجم المؤسسة والتطبيق وحسب صناعة الاستخدام النهائي وحسب المنطقة/البلد |

أسباب شراء تقرير سوق FinOps السحابي:

تتضمن الدراسة تحليل تقدير حجم السوق والتنبؤ به والذي أكده خبراء الصناعة الرئيسيون الموثوق بهم.

يقدم التقرير بإيجاز مراجعة لأداء الصناعة بشكل عام في لمحة.

يغطي التقرير تحليلاً متعمقًا لأقران الصناعة البارزين، مع التركيز بشكل أساسي على البيانات المالية الرئيسية للأعمال وأنواع المحافظ واستراتيجيات التوسع والتطورات الأخيرة.

فحص مفصل للمحركات والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

تغطي الدراسة بشكل شامل السوق عبر قطاعات مختلفة.

تحليل متعمق على المستوى الإقليمي للصناعة.

خيارات التخصيص:

يمكن زيادة تخصيص سوق FinOps السحابي العالمي وفقًا للمتطلبات أو أي شريحة أخرى في السوق. إلى جانب ذلك، تتفهم UnivDatos أنك قد تكون لديك احتياجات عمل خاصة بك؛ لذلك، لا تتردد في الاتصال بنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

منهجية البحث لتحليل سوق Cloud FinOps العالمي (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق Cloud FinOps العالمي لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة القيمة لـ Cloud FinOps. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق Cloud FinOps العالمي. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل معايير واتجاهات مختلفة، بما في ذلك المكونات ونموذج النشر وحجم المؤسسة والتطبيق والصناعة المستخدمة والنهائية والمناطق داخل سوق Cloud FinOps العالمي.

الهدف الرئيسي لدراسة سوق Cloud FinOps العالمي

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق Cloud FinOps العالمي، وتقدم رؤى استراتيجية للمستثمرين. تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة السبق. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق Cloud FinOps العالمي وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق Cloud FinOps: تشمل القطاعات في الدراسة مجالات المكونات ونموذج النشر وحجم المؤسسة والتطبيق والصناعة المستخدمة والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة Cloud FinOps.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمجالات الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركة واستراتيجيات النمو: ملفات تعريف الشركة لسوق Cloud FinOps واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو الحجم الحالي لسوق FinOps السحابي العالمي، وما هو إمكانات نموه؟

اعتبارًا من عام 2024، قُدرت قيمة سوق FinOps العالمي السحابي بحوالي 13,587.08 مليون دولار أمريكي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.38٪ من عام 2025 إلى عام 2033، مدفوعًا بزيادة تبني المؤسسات لبيئات السحابة المتعددة وحلول تحسين التكلفة المدعومة بالذكاء الاصطناعي.

س٢: ما هو القطاع الذي يستحوذ على أكبر حصة في سوق FinOps السحابي العالمي حسب المكونات؟

تهيمن شريحة الحلول على سوق FinOps السحابي العالمي، حيث تستثمر الشركات بشكل متزايد في أدوات تحسين التكلفة، ومنصات الحوكمة المالية السحابية، وأطر عمل FinOps الآلية لإدارة الإنفاق متعدد السحابات بفعالية.

س٣: ما هي المحركات الدافعة لنمو سوق Cloud FinOps العالمي؟

تشمل أهم محركات النمو في سوق FinOps السحابي ما يلي:

• ارتفاع تكلفة الخدمات السحابية

• الاستخدام المتزايد للحاويات وعمليات النشر المستندة إلى Kubernetes عبر سُحب متعددة

• تزايد الطلب على الرؤى المدعومة بالذكاء الاصطناعي

س4: ما هي التقنيات والاتجاهات الناشئة في سوق FinOps السحابي العالمي؟

تشمل الاتجاهات الناشئة في سوق FinOps السحابية ما يلي:

• دمج الذكاء الاصطناعي في أطر عمل FinOps

• التحول إلى البنية التحتية السحابية الأصلية

س5: ما هي التحديات الرئيسية في سوق FinOps السحابي العالمي؟

التحديات الرئيسية في سوق FinOps السحابي العالمي هي:

• غياب الأطر والأدوات الموحدة

• تفاوت نماذج تسعير الخدمات السحابية

س6: أي منطقة تهيمن على سوق FinOps السحابي العالمي؟

تهيمن أمريكا الشمالية على سوق FinOps السحابي نظرًا لانتشار اعتماد الحوسبة السحابية على نطاق واسع، والبنية التحتية المتطورة لتكنولوجيا المعلومات، ووجود كبار مزودي الخدمات السحابية. وتواصل المنطقة الريادة في الابتكار وتبني المؤسسات لحلول FinOps المدعومة بالذكاء الاصطناعي.

س7: من هم المنافسون الرئيسيون في سوق FinOps السحابية العالمي؟

يشمل أبرز اللاعبين في صناعة FinOps السحابية ما يلي:

• Kyndryl Inc.

• IBM

• Google

• Microsoft

• Oracle

• HCL Technologies Limited

• VMware (Broadcom)

• Alibaba Cloud

• Hitachi Digital Services, LLC.

• Flexera (Thoma Bravo)

س8: ما هي أفضل فرص الاستثمار في سوق FinOps السحابي؟

تشمل فرص الاستثمار في سوق FinOps السحابي حلول إدارة التكلفة المدعومة بالذكاء الاصطناعي، وأدوات إدارة السحابة المتعددة، والشراكات مع مزودي الخدمات السحابية واسعة النطاق. يوفر التبني المتزايد للبنية التحتية السحابية الأصلية عبر المؤسسات إمكانات عالية لعائد الاستثمار للمستثمرين وأصحاب المصلحة الاستراتيجيين.

س9: كيف يتطور تبني FinOps السحابية عبر مختلف الصناعات؟

يتزايد تبني Cloud FinOps بسرعة في قطاعات تكنولوجيا المعلومات والخدمات المصرفية والمالية والتأمين (BFSI) والرعاية الصحية والتجزئة. تستفيد المؤسسات من أطر عمل FinOps لتحسين الإنفاق السحابي، وتحسين الكفاءة التشغيلية، واكتساب رؤى مالية في الوقت الفعلي عبر عمليات نشر معقدة متعددة السحابات.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق خدمات تكنولوجيا المعلومات وخدمات دعم الأعمال في الهند: تحليل حالي وتوقعات (2026-2034)

التركيز على نوع الخدمة (خدمات تكنولوجيا المعلومات، خدمات دعم الأعمال، خدمات الهندسة والبحث والتطوير)؛ نوع الاستعانة بمصادر خارجية (محلية، خارجية، قريبة)؛ حجم المؤسسة (المؤسسات الكبيرة، الشركات الصغيرة والمتوسطة)؛ صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات والاتصالات، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، التصنيع، أخرى)؛ والمنطقة/الولايات

سوق تكنولوجيا Gi-Fi: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المنتج (أجهزة العرض وأجهزة البنية التحتية للشبكات)؛ التكنولوجيا (نظام على شريحة وشريحة الدوائر المتكاملة)؛ التطبيق (الإلكترونيات الاستهلاكية والتجارية والشبكات)؛ والمنطقة/الدولة

سوق تخزين بيانات الحمض النووي: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (السحابة والمحلية)؛ التكنولوجيا (تخزين بيانات الحمض النووي القائم على التسلسل وتخزين بيانات الحمض النووي القائم على الهيكل)؛ المستخدم النهائي (الحكومة، الرعاية الصحية والتكنولوجيا الحيوية، الإعلام والاتصالات، وغيرها)؛ والمنطقة/الدولة

سوق وساطة الخدمات السحابية: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع الخدمة (التكامل والدعم، والأتمتة والتنسيق، والفوترة والتزويد، والترحيل والتخصيص، والأمن والامتثال، وغيرها)؛ النظام الأساسي (تمكين الوساطة الداخلية وتمكين الوساطة الخارجية)؛ النشر (خاص، وعام، ومختلط)؛ حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)؛ الاستخدام النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين (BFSI)، والحكومة والقطاع العام، والرعاية الصحية، والسلع الاستهلاكية والتجزئة، والتصنيع، والطاقة والمرافق، وغيرها)؛ والمنطقة/الدولة