سوق GPU كخدمة: التحليل الحالي والتوقعات (2025-2033)

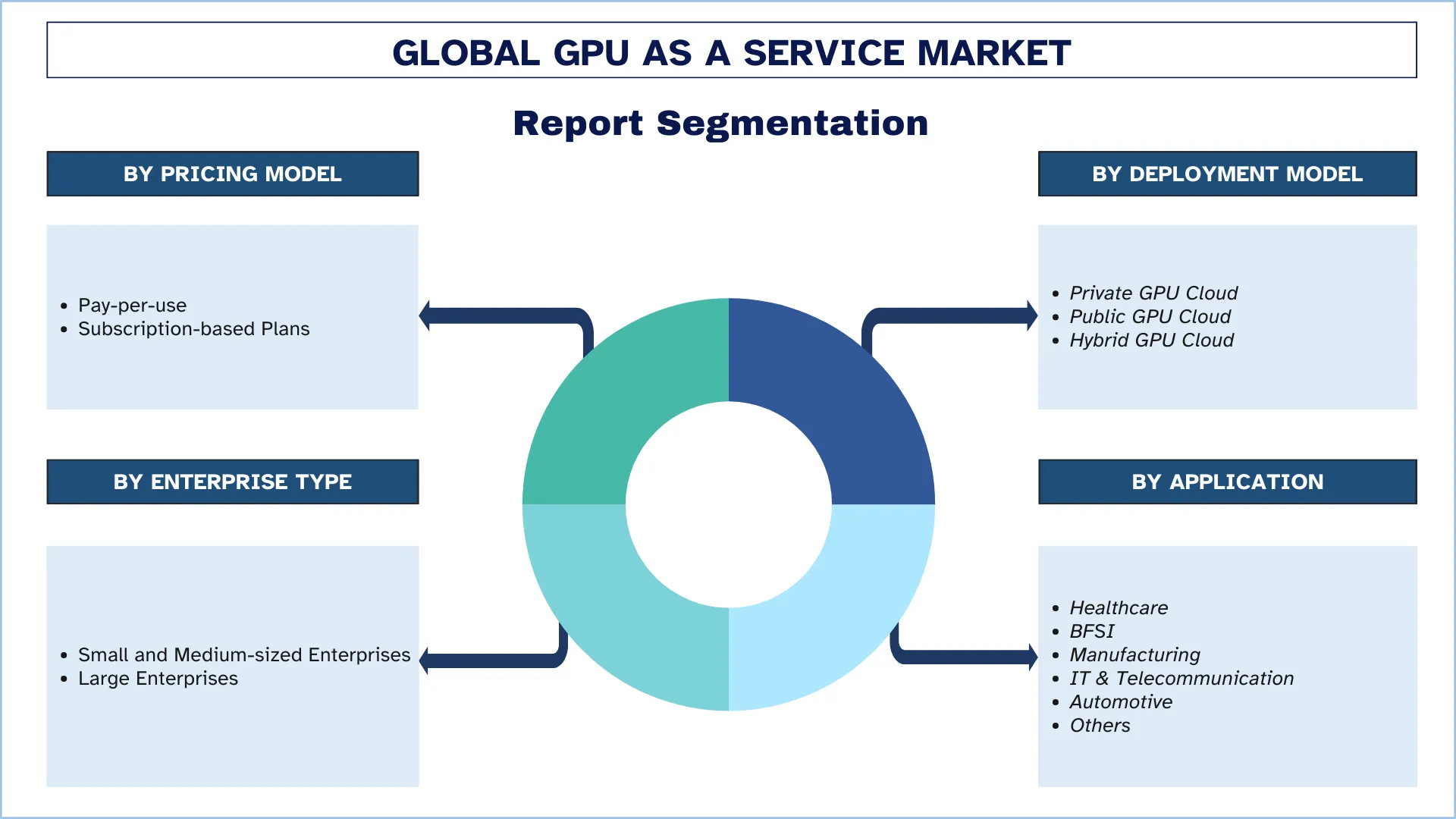

التركيز على نموذج التسعير (الدفع حسب الاستخدام، خطط قائمة على الاشتراك)؛ نوع النشر (سحابة GPU خاصة، سحابة GPU عامة وسحابة GPU هجينة)؛ نوع المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)؛ التطبيق (الرعاية الصحية، الخدمات المصرفية والمالية والتأمين (BFSI)، التصنيع، تكنولوجيا المعلومات والاتصالات، السيارات وغيرها) والمنطقة/البلد

حجم السوق العالمي لوحدة معالجة الرسومات كخدمة وتوقعاته

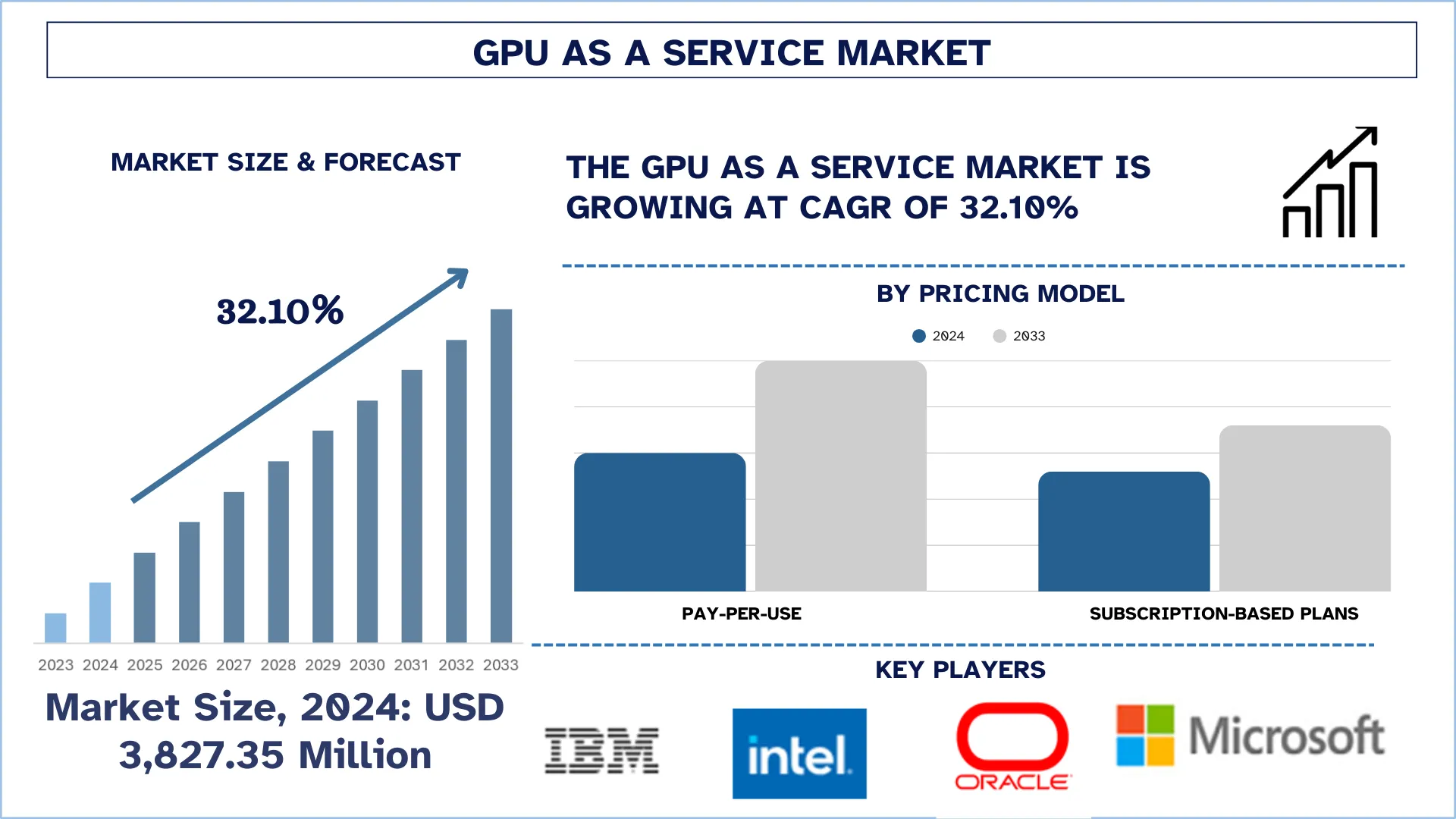

بلغت قيمة السوق العالمي لوحدة معالجة الرسومات كخدمة 3827.35 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 32.10٪ خلال الفترة المتوقعة (2025-2033F)، وذلك بسبب الطلب المتزايد على الذكاء الاصطناعي والتعلم الآلي، والزيادة في شعبية الألعاب السحابية وتدفق المحتوى، وقابلية التوسع الفعالة من حيث التكلفة للمؤسسات.

تحليل سوق GPU كخدمة

يشهد سوق GPU كخدمة (GPUaaS) نموًا سريعًا، مدفوعًا بالطلب المتزايد على الحوسبة عالية الأداء في مختلف الصناعات مثل الذكاء الاصطناعي والتعلم الآلي وتحليل البيانات والألعاب السحابية وتقديم الوسائط. ومع قيام الشركات بتطبيق تقنيات الذكاء الاصطناعي والبيانات الضخمة، فإنها تحتاج إلى موارد GPU قابلة للتطوير واقتصادية، وبالتالي، فإن حلول GPU المستندة إلى السحابة هي المفضلة أكثر من شراء أجهزة باهظة الثمن في الموقع. كما أن الزيادة في اعتماد الحوسبة السحابية تسرع هذا الأمر، مما يسمح للشركات بالوصول إلى وحدات معالجة الرسومات عالية الأداء حسب الطلب والدفع حسب الاستخدام. المحركات الرئيسية هي الاستخدام الواسع النطاق لنماذج التعلم العميق، واحتياجات العرض في الوقت الفعلي في الألعاب وإنشاء الفيديو، والاستخدام المتزايد لوحدات معالجة الرسومات بين الشركات الناشئة والبحث. يلتزم بائعو السحابة من المستوى الأول مثل NVIDIA وAWS وGoogle Cloud وMicrosoft Azure بشدة ببنية GPUaaS التحتية لتلبية الطلب. ونتيجة لذلك، يتحول السوق بسرعة كبيرة مع الابتكار المستمر الذي يركز على المزيد من الأداء، وتكلفة أقل، ومرونة أكبر لمجموعة واسعة من المستخدمين والتطبيقات.

اتجاهات السوق العالمية لوحدة معالجة الرسومات كخدمة

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على مختلف قطاعات السوق العالمية لوحدة معالجة الرسومات كخدمة، كما وجدها فريق خبراء البحث لدينا.

انتشار عمليات نشر السحابة المتعددة والسحابة الهجينة يدفع نمو سوق GPU كخدمة

لقد برز انتشار عمليات نشر السحابة المتعددة والسحابة الهجينة كاتجاه مهم يدفع نمو سوق GPU كخدمة (GPUaaS). إن اعتماد المؤسسات لاستراتيجيات السحابة المتعددة آخذ في الارتفاع لمنع حبس البائعين، وضمان ذروة الأداء، وزيادة المرونة من خلال توزيع أعباء العمل عبر العديد من المنصات السحابية. وفي الوقت نفسه، تسمح تكوينات السحابة الهجينة التي تدمج البنية التحتية المحلية مع الموارد المستندة إلى السحابة للمؤسسات بالاحتفاظ بالبيانات الحساسة تحت سيطرتها مع الاستفادة من قابلية التوسع السحابية للتطبيقات التي تركز على الحساب. تعد نماذج النشر هذه هي الأنسب أيضًا لأعباء عمل GPU، حيث أنها تمكن المؤسسات من الوصول إلى موارد GPU ديناميكيًا على أساس الحاجة، بناءً على طفرات أعباء العمل، أو القرب الجغرافي المكاني، أو احتياجات الأداء المحددة. ونتيجة لذلك، فإن الطلب المتزايد على بيئات سحابية مرنة وقابلة للتشغيل البيني يدفع الحاجة إلى عروض GPUaaS التي يمكنها الترحيل بسهولة عبر بيئات سحابية متنوعة، مما يضعها في قلب تقديم الحوسبة القابلة للتطوير وعالية الأداء التي تتطلبها المؤسسات المعاصرة.

تجزئة صناعة GPU كخدمة

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل شريحة من التقرير العالمي لسوق GPU كخدمة، إلى جانب التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

تهيمن شريحة الدفع لكل استخدام على سوق GPU كخدمة.

استنادًا إلى نموذج التسعير، يتم تقسيم السوق إلى خطط الدفع لكل استخدام والخطط القائمة على الاشتراك. ومن بين هذه الخطط، تحتل شريحة الدفع لكل استخدام الحصة المهيمنة بسبب عامل التكلفة والفائدة والقدرة على التكيف التشغيلي. بموجب هذا النموذج، يمكن للشركات تسخير موارد GPU القوية عند الحاجة، دون الحاجة إلى تحمل التكاليف الضخمة التي ينطوي عليها شراء وصيانة الأجهزة المتخصصة. بالإضافة إلى ذلك، فإن زيادة اعتماد الحوسبة السحابية والحاجة المتزايدة إلى الحوسبة في الوقت الفعلي في تطبيقات مثل الأنظمة المستقلة ومنع الاحتيال والتشخيصات الصحية تدفع نمو هذا القطاع. مع تحرك الشركات بشكل متزايد نحو المرونة والكفاءة في عمليات تكنولوجيا المعلومات، فإن نموذج الدفع لكل استخدام هو الخيار الأكثر طلبًا للاستفادة من خدمات GPU.

تهيمن شريحة GPU السحابية العامة على سوق GPU كخدمة.

استنادًا إلى نموذج النشر، يتم تقسيم السوق إلى GPU السحابية الخاصة، وGPU السحابية العامة، وGPU السحابية الهجينة. من بين هذه الخدمات، تهيمن شريحة GPU السحابية العامة على سوق GPU كخدمة نظرًا لقابلية التوسع وفعالية التكلفة وإمكانية الوصول الواسعة. يقدم موفرو السحابة العامة خطط تسعير مرنة بحيث تدفع الشركات فقط مقابل ما تستهلكه، مما يجذب الشركات الكبيرة والشركات الصغيرة والمتوسطة. إن القدرة على توسيع نطاق قوة الحوسبة حسب الحاجة، إلى جانب الحد الأدنى من الاستثمار الرأسمالي، تجعل خدمات GPU السحابية العامة الخيار المفضل للمؤسسات في مختلف الصناعات.

من المتوقع أن تنمو أمريكا الشمالية بمعدل كبير خلال الفترة المتوقعة.

تهيمن أمريكا الشمالية على سوق GPU كخدمة نظرًا لحضور المنطقة القوي في القطاعات التكنولوجية المتقدمة مثل الذكاء الاصطناعي والتعلم الآلي وتحليل البيانات. كما أضاف الإقبال الكبير على الحوسبة السحابية والاستثمارات القوية في البنية التحتية، وخاصة في قطاعات مثل تكنولوجيا المعلومات والاتصالات والرعاية الصحية، إلى هيمنة المنطقة. تتصدر شركات التكنولوجيا الأمريكية والكندية الكبرى طليعة ابتكار الخدمات القائمة على GPU، مما يجعل أمريكا الشمالية بلا منازع رائدة في السوق. إن الاستثمارات الكبيرة في مراكز البيانات، ونظام البحث والتطوير القوي، والاعتماد السريع للحوسبة عالية الأداء في قطاعات الرعاية الصحية والمالية والترفيه، كلها تعمل على خلق هذه القيادة.

احتلت الولايات المتحدة حصة مهيمنة في سوق GPU كخدمة في أمريكا الشمالية في عام 2024

تهيمن الولايات المتحدة على سوق GPU كخدمة (GPUaaS) في أمريكا الشمالية، ويرجع ذلك إلى حد كبير إلى نظامها البيئي التكنولوجي القوي ووجود كبار مزودي الخدمات السحابية مثل Amazon Web Services (AWS) وMicrosoft Azure وGoogle Cloud. توفر هذه المؤسسات عروض GPUaaS متطورة وقابلة للتطوير بدرجة كبيرة، وتغطي العديد من الصناعات بما في ذلك الذكاء الاصطناعي والتعلم الآلي والألعاب والرعاية الصحية والمالية. إلى جانب ذلك، تتمتع الولايات المتحدة ببنية تحتية متطورة للغاية، وعدد كبير من مراكز البيانات، وقاعدة قوية من المؤسسات وشركات الأبحاث التي تتطلب مرافق حوسبة عالية الأداء. كما أن المبادرات الحكومية في مجال الذكاء الاصطناعي والابتكار الرقمي تسرع من استخدام GPUaaS، مما يجعل الولايات المتحدة رائدة عالميًا في إنشاء وتنفيذ الخدمات السحابية القائمة على GPU.

المشهد التنافسي لصناعة GPU كخدمة

السوق العالمي لوحدة معالجة الرسومات كخدمة تنافسي، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات GPU كخدمة

من بين اللاعبين الرئيسيين العاملين في السوق IBM وIntel Corporation وOracle وMicrosoft وAmazon.com Inc. وNVIDIA Corporation وSamsung Electronics Co., Ltd. وLambda Labs وGoogle LLC (Alphabet Inc.) وAlibaba Cloud.

التطورات الأخيرة في سوق GPU كخدمة

في مايو 2025، أطلقت Nvidia خدمة سحابية جديدة، DGX Cloud Lepton، تهدف إلى منح مطوري الذكاء الاصطناعي في جميع أنحاء العالم وصولاً أوسع إلى وحدات معالجة الرسومات القوية الخاصة بها من خلال شبكة من مزودي الخدمات السحابية. تم الإعلان عن ذلك خلال مؤتمر Computex التكنولوجي في تايوان. وقالت Nvidia إن المنصة تسمح للمطورين بالاختيار من بين مجموعة من بائعي الخدمات السحابية لتدريب نماذج الذكاء الاصطناعي ونشرها، مما يخفف الاعتماد على مزودي الخدمات السحابية التقليديين واسعي النطاق مثل Amazon Web Services أو Microsoft Azure أو Google Cloud.

في مايو 2025، أعلنت شركة Cassava Technologies، وهي شركة عالمية رائدة في مجال التكنولوجيا ذات أصول أفريقية، أنها وقعت مذكرة تفاهم مع شركة Sand Technologies، وهي شركة عالمية رائدة في مجال حلول الذكاء الاصطناعي للمؤسسات ولاعب رئيسي في النظام البيئي للذكاء الاصطناعي الناشئ في إفريقيا. تهدف الشراكة الاستراتيجية، التي تم الإعلان عنها في القمة العالمية للذكاء الاصطناعي في إفريقيا في كيغالي، رواندا، إلى تعزيز تقديم حلول الذكاء الاصطناعي وGPU كخدمة (GPUaas) في جميع أنحاء القارة الأفريقية، مما يجعل حلول الذكاء الاصطناعي في متناول الشركات الأفريقية.

في مايو 2025، أعلنت NVIDIA عن NVLink Fusion، وهي شريحة جديدة تستفيد من نسيج الحوسبة NVLink لتمكين دمج وحدات المعالجة المركزية التابعة لجهات خارجية مع وحدات معالجة الرسومات NVIDIA لجعل ما وصفته الشركة بأنه "بنية تحتية للذكاء الاصطناعي شبه مخصصة".

في مايو 2025، أطلقت Intel وحدات معالجة الرسومات Arc Pro B60 وB50 لمحطات العمل واستدلال الذكاء الاصطناعي، لتوسيع عائلة Arc Pro بتكوينات ذاكرة أكبر ودعم برنامج موسع. خلال حدث 20-23 مايو في تايبيه، تايوان، تحتفل Intel بمرور 40 عامًا من التعاون مع شركاء النظام البيئي المحلي وتوسع تشكيلة وحدات معالجة الرسومات وقدرات مسرع الذكاء الاصطناعي وتوافر مساعد الذكاء الاصطناعي.

تغطية التقرير العالمي لسوق GPU كخدمة

التفاصيل | |

السنة الأساسية | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 32.10% |

حجم السوق في عام 2024 | 3827.35 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة الرئيسية المساهمة | من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق خلال الفترة المتوقعة. |

الدول الرئيسية المشمولة | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند |

الشركات التي تم تحليلها | IBM؛ شركة Intel؛ Oracle؛ Microsoft؛ Amazon.com Inc.؛ شركة NVIDIA؛ شركة Samsung Electronics Co., Ltd.؛ Lambda Labs؛ Google LLC (Alphabet Inc.)؛ علي بابا كلاود. |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل الطلب والعرض؛ المشهد التنافسي؛ تحديد ملف تعريف الشركة |

القطاعات المشمولة | حسب نموذج التسعير؛ حسب نموذج النشر؛ حسب نوع المؤسسة؛ حسب التطبيق؛ حسب المنطقة/البلد |

أسباب شراء تقرير سوق GPU كخدمة:

تتضمن الدراسة تحليل تحديد حجم السوق والتنبؤ به والذي تم تأكيده من قبل خبراء الصناعة الرئيسيين الموثوقين.

يقدم التقرير بإيجاز نظرة عامة على أداء الصناعة بشكل عام.

يغطي التقرير تحليلاً متعمقًا لأقران الصناعة البارزين، مع التركيز بشكل أساسي على البيانات المالية الرئيسية للأعمال وأنواع المحافظ واستراتيجيات التوسع والتطور

جدول المحتويات

منهجية البحث لتحليل سوق GPU العالمي كخدمة (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بسوق GPU العالمي كخدمة المستقبلي لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة في جميع أنحاء سلسلة قيمة GPU كخدمة. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لإنهاء تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق GPU العالمي كخدمة. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل معايير واتجاهات مختلفة، بما في ذلك نموذج التسعير ونموذج النشر ونوع المؤسسة والتطبيق والمناطق داخل سوق GPU العالمي كخدمة.

الهدف الرئيسي لدراسة سوق GPU العالمي كخدمة

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق GPU العالمي كخدمة، مما يوفر رؤى استراتيجية للمستثمرين. تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق GPU العالمي كخدمة وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق GPU كخدمة: تشمل القطاعات في الدراسة مجالات نموذج التسعير ونموذج النشر ونوع المؤسسة والتطبيق والمناطق.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة GPU كخدمة.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركة واستراتيجيات النمو: ملفات تعريف الشركة لسوق GPU كخدمة واستراتيجيات النمو التي اعتمدها اللاعبون في السوق للاستمرار في السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق GPU كخدمة العالمي؟

قُدرت قيمة سوق GPU كخدمة بحوالي 3,827.35 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 32.10٪ من عام 2025 إلى عام 2033، مدفوعًا بالاعتماد المتزايد لتطبيقات الذكاء الاصطناعي والتعلم الآلي، والزيادة الكبيرة في الألعاب السحابية وتدفق المحتوى، والطلب على حلول GPU فعالة من حيث التكلفة وقابلة للتطوير من قبل المؤسسات.

س2: ما هي الشريحة التي لديها أكبر حصة في سوق GPU العالمي كخدمة حسب نموذج التسعير؟

تهيمن حاليًا نموذج التسعير بالدفع مقابل الاستخدام على الحصة الأكبر من سوق GPUaaS العالمي. يوفر هذا النموذج مرونة وتحكمًا في التكاليف، مما يجعله جذابًا بشكل خاص للشركات الناشئة والمطورين والمؤسسات ذات متطلبات GPU المتغيرة.

س3: ما هي العوامل الدافعة لنمو سوق GPU العالمي كخدمة؟

تشمل المحركات الرئيسية للنمو ما يلي:

• تزايد الطلب على الذكاء الاصطناعي (AI) وأعباء عمل تعلم الآلة (ML)

• النمو في منصات الألعاب السحابية وتدفق محتوى عالي الدقة

• الحاجة إلى قوة حوسبة قابلة للتطوير وفعالة من حيث التكلفة في مختلف الصناعات.

س4: ما هي التقنيات والاتجاهات الناشئة في سوق GPU كخدمة العالمي؟

تشمل الاتجاهات الرئيسية التي تشكل مشهد GPU كخدمة ما يلي:

• دمج أدوات التعرف على الكلام المدعومة بالذكاء الاصطناعي والترجمة في الوقت الفعلي

• الاستخدام المتزايد لتقنيات النسخ الآلي

• الانتقال إلى منصات GPU الأصلية السحابية

• زيادة التركيز على الامتثال للمعايير العالمية لإمكانية الوصول وحماية البيانات.

س5: ما هي التحديات الرئيسية في سوق GPU كخدمة العالمي؟

تشمل التحديات الكبيرة التي تؤثر على سوق GPUaaS ما يلي:

• قيود الكمون وعرض النطاق الترددي التي تؤثر على الأداء في الوقت الفعلي

• مخاوف بشأن أمن البيانات والخصوصية، خاصة في بيئات الحوسبة السحابية متعددة المستأجرين

• ارتفاع تكاليف البنية التحتية المرتبطة بصيانة المنصات التي تتطلب وحدات معالجة رسومات مكثفة.

س6: أي منطقة تهيمن على سوق GPU العالمي كخدمة؟

تُعد أمريكا الشمالية المنطقة المهيمنة في سوق GPUaaS العالمي، مدفوعة ببنية تحتية تكنولوجية قوية، واعتماد واسع النطاق للحوسبة السحابية، والاستثمار المبكر في تقنيات الذكاء الاصطناعي والألعاب.

س7: من هم اللاعبون الرئيسيون في السوق العالمي لخدمة GPU؟

تشمل الشركات الرئيسية التي تشكل صناعة GPU العالمية كخدمة ما يلي:

• IBM

• شركة إنتل

• أوراكل

• مايكروسوفت

• شركة أمازون دوت كوم

• شركة NVIDIA

• شركة Samsung Electronics المحدودة

• Lambda Labs

• جوجل ذ.م.م (Alphabet Inc.)

• Alibaba Cloud

س8: ما هي أهم فرص الاستثمار في سوق GPU كخدمة (GPUaaS) العالمي؟

تكمن فرص الاستثمار الرئيسية في توسيع البنية التحتية للذكاء الاصطناعي القائمة على الحوسبة السحابية، وتطوير مراكز البيانات المسرّعة بواسطة وحدات معالجة الرسومات (GPU)، والشراكات مع مزودي الخدمات السحابية (CSPs)، والتكامل الرأسي عبر صناعات مثل الرعاية الصحية، والسيارات، والمالية. كما أن الطلب على حلول الذكاء الاصطناعي الطرفية والتحليلات في الوقت الفعلي يخلق مجالات نمو جديدة.

س9: كيف يمكن للمؤسسات الاستفادة من GPUaaS لدفع عجلة التحول الرقمي والابتكار؟

يمكن للمؤسسات الاستفادة من GPUaaS لتحسين الأداء في تدريب نماذج الذكاء الاصطناعي/التعلم الآلي، ومعالجة البيانات في الوقت الفعلي، وأعباء العمل المتعلقة بالحوسبة عالية الأداء (HPC). فهي تتيح تسريع وقت الوصول إلى السوق، وتقليل تكاليف البنية التحتية الأولية، وتدعم التوسع المرن للمبادرات القائمة على الابتكار في قطاعات مثل التكنولوجيا المالية، والمركبات ذاتية القيادة، والتوائم الرقمية.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق خدمات تكنولوجيا المعلومات وخدمات دعم الأعمال في الهند: تحليل حالي وتوقعات (2026-2034)

التركيز على نوع الخدمة (خدمات تكنولوجيا المعلومات، خدمات دعم الأعمال، خدمات الهندسة والبحث والتطوير)؛ نوع الاستعانة بمصادر خارجية (محلية، خارجية، قريبة)؛ حجم المؤسسة (المؤسسات الكبيرة، الشركات الصغيرة والمتوسطة)؛ صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات والاتصالات، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، التصنيع، أخرى)؛ والمنطقة/الولايات

سوق تكنولوجيا Gi-Fi: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المنتج (أجهزة العرض وأجهزة البنية التحتية للشبكات)؛ التكنولوجيا (نظام على شريحة وشريحة الدوائر المتكاملة)؛ التطبيق (الإلكترونيات الاستهلاكية والتجارية والشبكات)؛ والمنطقة/الدولة

سوق تخزين بيانات الحمض النووي: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (السحابة والمحلية)؛ التكنولوجيا (تخزين بيانات الحمض النووي القائم على التسلسل وتخزين بيانات الحمض النووي القائم على الهيكل)؛ المستخدم النهائي (الحكومة، الرعاية الصحية والتكنولوجيا الحيوية، الإعلام والاتصالات، وغيرها)؛ والمنطقة/الدولة

سوق وساطة الخدمات السحابية: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع الخدمة (التكامل والدعم، والأتمتة والتنسيق، والفوترة والتزويد، والترحيل والتخصيص، والأمن والامتثال، وغيرها)؛ النظام الأساسي (تمكين الوساطة الداخلية وتمكين الوساطة الخارجية)؛ النشر (خاص، وعام، ومختلط)؛ حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)؛ الاستخدام النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين (BFSI)، والحكومة والقطاع العام، والرعاية الصحية، والسلع الاستهلاكية والتجزئة، والتصنيع، والطاقة والمرافق، وغيرها)؛ والمنطقة/الدولة