سوق أنظمة الاتصالات العسكرية والفضائية: التحليل الحالي والتوقعات (2025-2033)

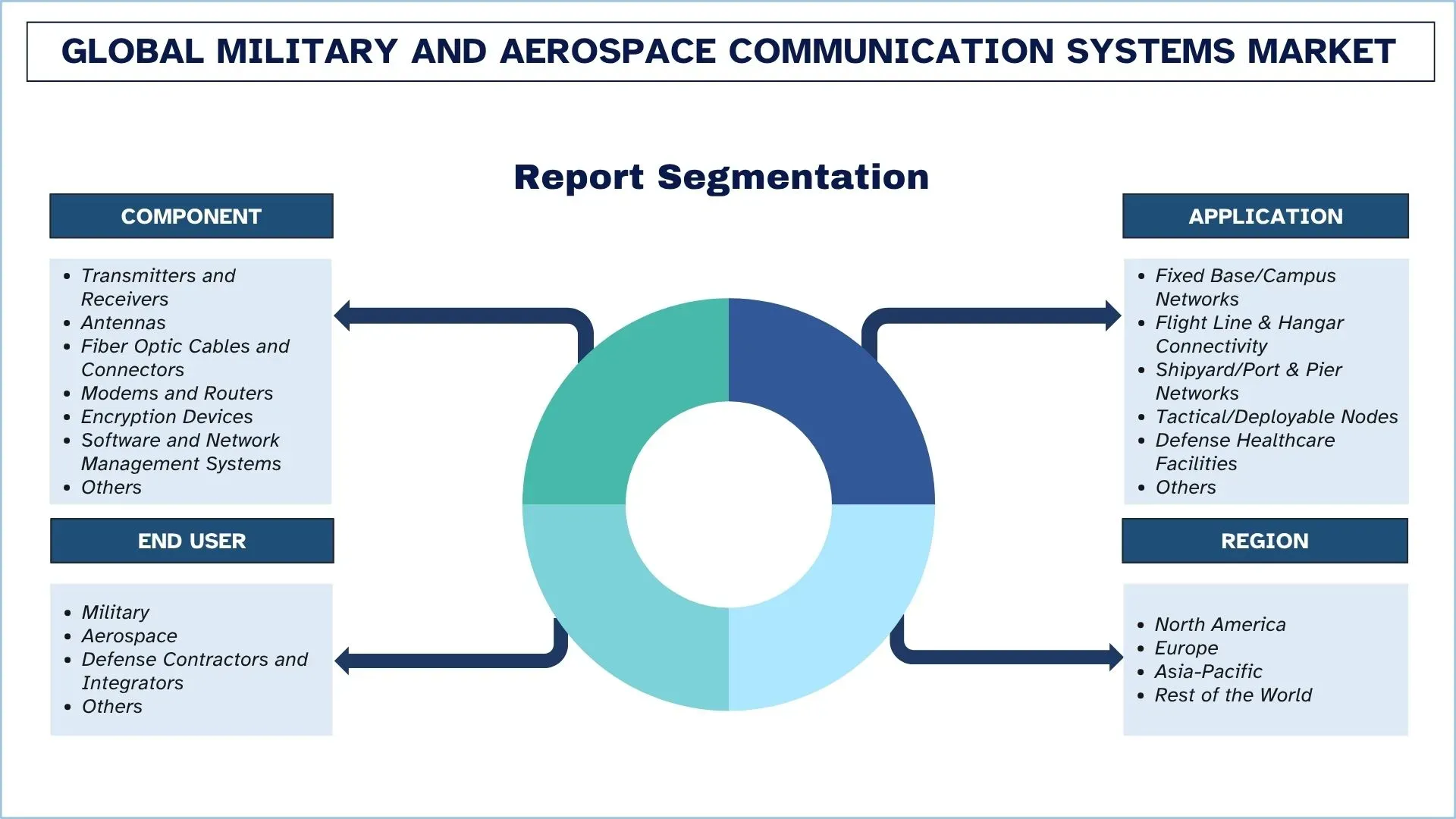

التركيز على المكونات (أجهزة الإرسال والاستقبال، والهوائيات، وكابلات وموصلات الألياف الضوئية، وأجهزة المودم وأجهزة التوجيه، وأجهزة التشفير، والبرمجيات وأنظمة إدارة الشبكات، وغيرها)؛ التطبيق (الشبكات الثابتة/شبكات الحرم الجامعي، وربط خط الطيران والحظيرة، وشبكات أحواض بناء السفن/الموانئ والأرصفة، والعقد التكتيكية/القابلة للنشر، ومرافق الرعاية الصحية الدفاعية، وغيرها)؛ التطبيق (الجيش، والفضاء الجوي، ومتعهدو الدفاع والجهات التكاملية، وغيرها)؛ والمنطقة/البلد

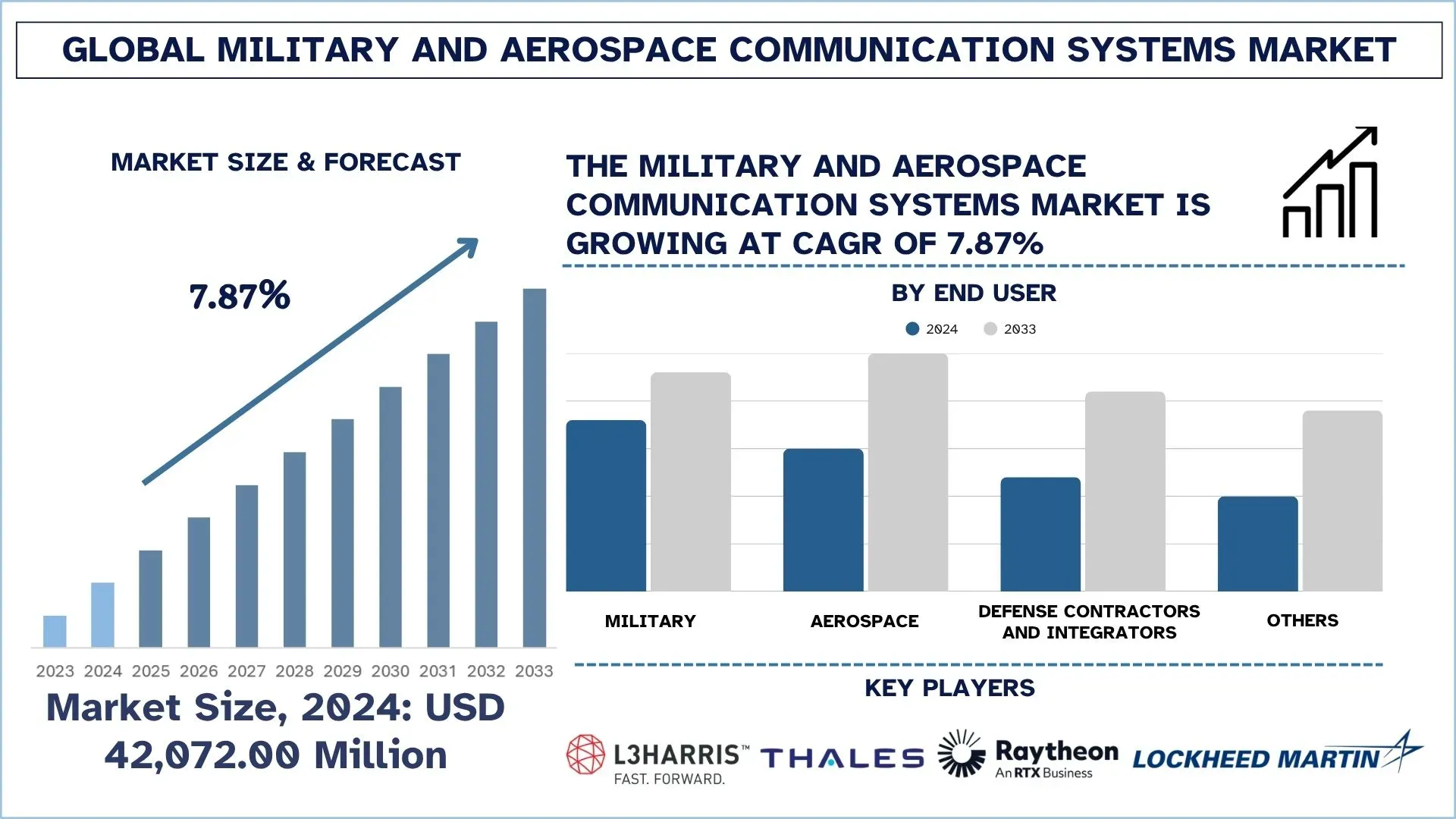

حجم سوق أنظمة الاتصالات العسكرية والفضاء العالمية وتوقعاته

بلغت قيمة سوق أنظمة الاتصالات العسكرية والفضاء العالمية 42,072.00 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 7.87٪ خلال الفترة المتوقعة (2025-2033F)، مدفوعةً بالمبادرات المتزايدة لتحديث الدفاع وزيادة اعتماد استراتيجيات الحرب التي تركز على الشبكة.

تحليل سوق أنظمة الاتصالات العسكرية والفضاء

تتحول القوى الصناعية للدفاع والفضاء نحو اعتماد تصميمات اتصالات مدعومة بالذكاء الاصطناعي، ومعرّفة بالبرمجيات، ومتكاملة مع الحوسبة السحابية لتعزيز قابلية التشغيل البيني والاستجابة. تهدف التطبيقات الحالية إلى تحديث اتصالات البيانات التكتيكية، وتركيب شبكات قائمة على الأقمار الصناعية، وتطبيق إنترنت الأشياء والحوسبة الطرفية لتنسيق المهام في الوقت الفعلي. علاوة على ذلك، يستثمر اللاعبون الرئيسيون أيضًا في البحث والتطوير للتوصل إلى أنظمة مرنة ومقاومة للهجمات الإلكترونية وقابلة للتطوير وقادرة على العمل في مختلف المجالات والبقاء على قيد الحياة في مواجهة تهديدات الحرب الإلكترونية.

في 25 سبتمبر 2025، أعلنت شركة ميركوري سيستمز (Mercury Systems, Inc.)، وهي شركة تقنية عالمية تقدم معالجة بالغة الأهمية للمهام في الحافة، أنها تلقت عقد تطوير بقيمة 12.3 مليون دولار أمريكي من مقاول دفاعي رئيسي لتطوير نظام فرعي إلكترونيات الطيران لطائرة عسكرية أمريكية جديدة. بموجب الاتفاقية التي مدتها ثلاث سنوات والموقعة في يوليو، ستطور شركة ميركوري رأس تحكم في وحدة إدارة الاتصالات (CMU) يعمل على دمج وإدارة أنظمة اتصالات متعددة في قمرة القيادة ومن المتوقع نشره على أسطول جديد من الطائرات.

اتجاهات سوق أنظمة الاتصالات العسكرية والفضاء العالمية

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على مختلف قطاعات سوق أنظمة الاتصالات العسكرية والفضاء العالمية، كما وجدها فريق خبراء البحث لدينا.

الاستخدام المتزايد للحوسبة السحابية والحافة في الاتصالات الدفاعية

يؤدي الاعتماد المتزايد للحوسبة السحابية والحافة في الاتصالات الدفاعية إلى تغيير الطريقة التي تتم بها معالجة البيانات وتخزينها ونقلها عبر الشبكات بالغة الأهمية للمهام. تسهل هذه التقنيات اتخاذ القرارات بشكل أسرع ولامركزي من خلال تمكين تحليل البيانات بالقرب من المصدر، وبالتالي تقليل زمن الوصول وزيادة الوعي الظرفي. بالإضافة إلى ذلك، تُستخدم البنية التحتية السحابية لتسهيل أنظمة اتصالات آمنة وقابلة للتطوير، مما يضمن مستوى فعالًا من التعاون بين مراكز القيادة والوحدات المنتشرة. علاوة على ذلك، تعزز الحوسبة الطرفية الأمن السيبراني وتحسين عرض النطاق الترددي في المناطق النائية أو ساحات المعارك. لذلك، تحفز الشركات تطوير وتنفيذ أنظمة اتصالات عسكرية وفضائية عالية التكيف ومبتكرة وقوية.

في 13 أكتوبر 2025، كشفت شركة SNC، وهي شركة عالمية متخصصة في مجال الفضاء والدفاع، عن TRAX Edge™ لربط الأنظمة العسكرية المتباينة. وسوف يغير الطريقة التي تشارك بها القوات الأمريكية البيانات عبر المجالات البرية والجوية والبحرية والفضائية والإلكترونية.

النظام، المسمى TRAX Edge، هو نسخة متقدمة من برنامج SNC TRAX الذي تعمل به الشركة منذ فترة طويلة، والذي يستخدم منذ ما يقرب من عقد من الزمان من قبل أكثر من 100,000 مستخدم حول العالم. تم تصميم TRAX Edge كمنتج SaaS، ويسعى إلى معالجة أحد التحديات الأكثر استمرارًا التي تواجهها وزارة الدفاع (DOD): تمكين المنصات وأجهزة الاستشعار والخدمات المختلفة من التواصل بسلاسة في الوقت الفعلي.

تقسيم صناعة أنظمة الاتصالات العسكرية والفضاء

يقدم هذا القسم تحليلًا للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق أنظمة الاتصالات العسكرية والفضاء العالمية، إلى جانب التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

من المتوقع أن تنمو العقد التكتيكية/القابلة للنشر بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033).

استنادًا إلى التطبيق، يتم تصنيف السوق إلى شبكات قاعدة/حرم جامعي ثابتة، واتصال خط الطيران والحظائر، وشبكات أحواض بناء السفن/الموانئ والأرصفة، والعقد التكتيكية/القابلة للنشر، ومرافق الرعاية الصحية الدفاعية، وغيرها. من بين هذه العقد، من المتوقع أن تنمو العقد التكتيكية/القابلة للنشر بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033)، مدفوعةً بتعزيز الاتصالات السريعة والقوية في مواقع المهام المعزولة أو التي لا يمكن التنبؤ بها. تعزز هذه الأنظمة المتنقلة نشر الشبكات، وتضمن قابلية التشغيل البيني الخالية من العيوب، وتحافظ على اتصال ثابت بين القوات البرية والجوية والبحرية. علاوة على ذلك، فإن الطلب على شبكة ساحة معركة قابلة للتكيف وعمليات ذات طبيعة مستجيبة آخذ في الازدياد؛ تستثمر الشركات بكثافة في هذه العقد لتعزيز الوعي الظرفي وخفة الحركة في المهمة. على سبيل المثال، في 11 سبتمبر 2025، أعلنت نوكيا وكونجسبرج للدفاع والفضاء (KONGSBERG) عن توقيع مذكرة تفاهم للتعاون في تعزيز حلول الاتصالات التكتيكية لقطاع الدفاع. يجمع الاتفاق بين خبرة KONGSBERG في مجال الاتصالات التكتيكية العسكرية وريادة نوكيا في تقنيات الجيل الرابع 4G والجيل الخامس 5G اللاسلكية الخاصة لتوفير شبكات آمنة ومرنة وعالية الأداء للمنظمات الدفاعية والدول المتحالفة.

تهيمن الشريحة العسكرية على سوق أنظمة الاتصالات العسكرية والفضاء العالمية.

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الجيش والفضاء ومقاولي الدفاع والمتكاملين وغيرهم. من بين هؤلاء، تمتلك الشريحة العسكرية أكبر حصة في السوق في عام 2024. ويرجع ذلك أساسًا إلى تحديثاتها المستمرة لأنظمة الاتصالات، مما يمكنها من تلبية متطلبات الحرب الحديثة والأنظمة غير المأهولة والعمليات متعددة المجالات. تركيزهم على الشبكات الآمنة والمشفرة والسريعة يدفعهم إلى الحاجة إلى معدات وبرامج اتصالات من الجيل التالي. مع تركيز القوات الدفاعية على عمليات التحديث، فإن دمج هياكل القيادة وتنفيذ حلول اتصالات جديدة يتزايد بسرعة في المنصات البرية والجوية والبحرية. على سبيل المثال، في 17 يونيو 2025، اختارت شركة إيرباص للدفاع والفضاء شركة تاليس لتوريد نظام satcom الآمن لبرنامج الطائرات العسكرية A400M. الطائرة A400M هي طائرة نقل عسكرية تجمع بين القدرة على الطيران لمسافات طويلة، وحمل الأحمال الثقيلة جدًا أو الكبيرة جدًا بالنسبة لطائرات النقل المتوسطة. وبالتالي، يعد الاتصال الموسع أمرًا بالغ الأهمية لضمان نجاح المهمة والفعالية التشغيلية.

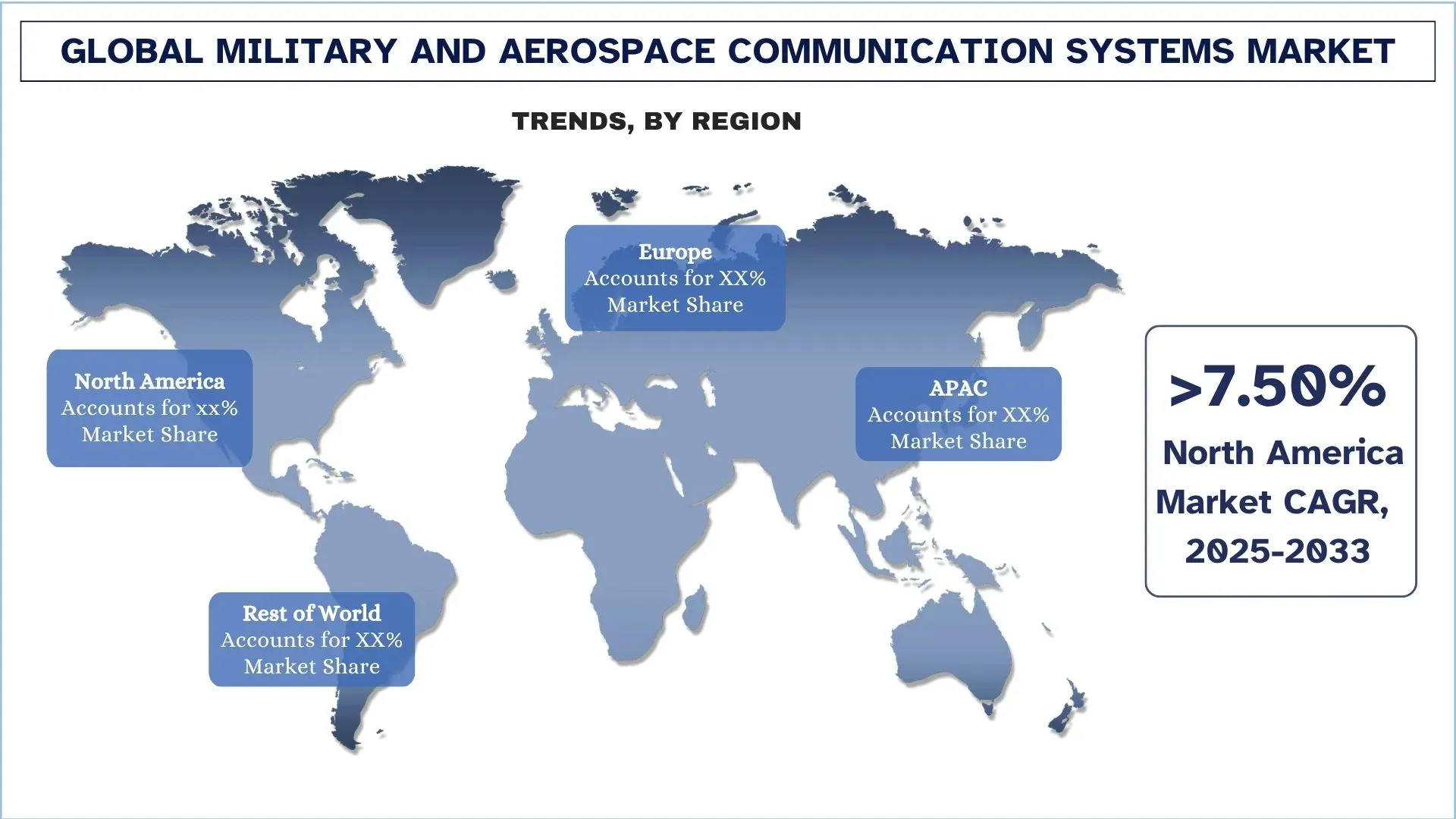

تحتفظ أمريكا الشمالية بأكبر حصة سوقية في سوق أنظمة الاتصالات العسكرية والفضاء العالمية

تهيمن أمريكا الشمالية على سوق أنظمة الاتصالات العسكرية والفضاء في عام 2024، مدفوعةً بالإنفاق الدفاعي المرتفع، وقاعدة تكنولوجية قوية، واعتماد أنظمة اتصالات من الجيل التالي. إن تركيز المنطقة المتزايد على تحديث أساطيلها العسكرية، واستخدام شبكات اتصالات تكتيكية آمنة وقائمة على الأقمار الصناعية، والاستثمار في منصات اتصالات مدفوعة بالذكاء الاصطناعي ومعرّفة بالبرمجيات يعزز النمو. علاوة على ذلك، فإن العقود الحكومية القوية وجهود البحث والتطوير الضخمة وبرامج الدفاع والفضاء المتقاطعة تعزز أيضًا التبني، ومثل هذه المبادرات تحفز بشكل عام نمو السوق.

في 15 مايو 2025، أعلنت شركة هانيويل أن نظام الاتصالات عبر الأقمار الصناعية JetWave™ X الخاص بها قد تم اختياره من قبل شركة L3Harris Technologies (L3Harris) لترقية نظام الاستطلاع المحمول جواً والحرب الإلكترونية (ARES) التابع للجيش الأمريكي لتزويد الجنود باتصال محسّن حول العالم. مع JetWave X، سيتمكن الجيش الأمريكي من نقل المعلومات بالغة الأهمية للمهام بمعدلات بيانات أعلى مما هو متاح حاليًا مع ضمان اتصال دائم من خلال بنية JetWave X المرنة ومتعددة الشبكات.

ARES هي طائرة تجريبية تابعة للجيش الأمريكي وتملكها وتشغلها شركة L3Harris. تتميز الطائرة النفاثة التجارية من طراز Bombardier Global 6000/6500 بتقنيات تمثل مستقبل الاستخبارات والمراقبة والاستطلاع المحمولة جواً.

احتلت الولايات المتحدة حصة مهيمنة في سوق أنظمة الاتصالات العسكرية والفضاء في أمريكا الشمالية في عام 2024

تقود الولايات المتحدة السوق نظرًا لميزانية الدفاع التي لا مثيل لها، ودورات التحديث القوية، والطلب على شبكات اتصالات آمنة وقابلة للتشغيل البيني وعالية النطاق الترددي. تعمل الدولة على مضاعفة جهودها في مجال الاتصال من الجيل التالي في ساحة المعركة، وأنظمة القيادة المدعومة بالذكاء الاصطناعي، والشبكات المرنة، والاتصال متعدد المجالات، وهذا يضغط على سلسلة التوريد للابتكار باستمرار. علاوة على ذلك، هناك تحول جذري نحو الاتصالات الفضائية المحصنة، مع تسريع عمليات الشراء الحكومية الكبيرة لتحديث الأقمار الصناعية وأنظمة SATCOM التكتيكية التي ترعاها الحكومة. تعد الولايات المتحدة القوة الدافعة وراء اعتماد الاتصالات العالمية، حيث تتلقى الشركات التمويل والتوجيه، مع منح عقود جديدة لتعزيز قدرات SATCOM الاستراتيجية الأمريكية.

على سبيل المثال، في 3 يوليو 2025، منحت شركة بوينج عقدًا بقيمة 2.8 مليار دولار أمريكي لبرنامج اتصالات الأقمار الصناعية الاستراتيجية المطورة (ESS)، وهو المكون الفضائي للهيكل الأمريكي للقيادة والسيطرة والاتصالات النووية (NC3). هذا العقد هو لتعزيز قدرات SATCOM الاستراتيجية الأمريكية. العقد الأولي مخصص لقمرين صناعيين، مع خيارات لاثنين آخرين في المستقبل.

المشهد التنافسي لصناعة أنظمة الاتصالات العسكرية والفضاء

تتسم سوق أنظمة الاتصالات العسكرية والفضاء العالمية بالمنافسة، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز تواجدهم في السوق، مثل الشراكات والاتفاقيات والتعاون والتوسعات الجغرافية وعمليات الدمج والاستحواذ.

أهم شركات سوق أنظمة الاتصالات العسكرية والفضاء

بعض اللاعبين الرئيسيين في السوق هم L3Harris Technologies, Inc.، وThales، وRTX Corporation، وLockheed Martin Corporation، وGeneral Dynamics Mission Systems, Inc.، وLIG Nex1، وAmphenol Corporation، وTimbercon, Inc.، وCanyon AeroConnect، وCOMSYSTEMS.

التطورات الأخيرة في سوق أنظمة الاتصالات العسكرية والفضاء

في 20 أكتوبر 2025، تلقت شركة L3Harris Technologies عقدًا لتسليم طائرات الإنذار المبكر والتحكم المحمولة جواً (AEW&C) المعدلة من طراز Bombardier Global 6500 إلى القوات الجوية لجمهورية كوريا. وتتعاون L3Harris مع Bombardier وELTA Systems التابعة لشركة صناعات الفضاء الإسرائيلية والخطوط الجوية الكورية لتقديم هذه القدرة المتقدمة. تبلغ قيمة البرنامج أكثر من 2.26 مليار دولار أمريكي.

في 25 سبتمبر 2025، أعلنت شركة ميركوري سيستمز (Mercury Systems, Inc.)، وهي شركة تقنية عالمية تقدم معالجة بالغة الأهمية للمهام في الحافة، أنها تلقت عقد تطوير بقيمة 12.3 مليون دولار أمريكي من مقاول دفاعي رئيسي لتطوير نظام فرعي إلكترونيات الطيران لطائرة عسكرية أمريكية جديدة. بموجب الاتفاقية التي مدتها ثلاث سنوات والموقعة في يوليو، ستطور شركة ميركوري رأس تحكم في وحدة إدارة الاتصالات (CMU) يعمل على دمج وإدارة أنظمة اتصالات متعددة في قمرة القيادة ومن المتوقع نشره على أسطول جديد من الطائرات.

تغطية تقرير سوق أنظمة الاتصالات العسكرية والفضاء العالمية

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 7.87% |

حجم السوق 2024 | 42,072.00 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة المساهمة الرئيسية | من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق خلال الفترة المتوقعة. |

البلدان الرئيسية التي تم تناولها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند. |

الشركات التي تم تحديد ملامحها | L3Harris Technologies, Inc.، وThales، وRTX Corporation، وLockheed Martin Corporation، وGeneral Dynamics Mission Systems, Inc.، وLIG Nex1، وAmphenol Corporation، وTimbercon, Inc.، وCanyon AeroConnect، وCOMSYSTEMS. |

نطاق التقرير | اتجاهات |

جدول المحتويات

منهجية البحث لتحليل السوق العالمي لأنظمة الاتصالات العسكرية والفضائية (2023-2033)

لقد قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي للسوق العالمي لأنظمة الاتصالات العسكرية والفضائية لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة في جميع أنحاء سلسلة القيمة لأنظمة الاتصالات العسكرية والفضائية. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من الأساليب التصاعدية والتنازلية للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من السوق العالمي لأنظمة الاتصالات العسكرية والفضائية. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك المكون والتطبيق والمستخدم النهائي والمناطق داخل السوق العالمي لأنظمة الاتصالات العسكرية والفضائية.

الهدف الرئيسي من دراسة السوق العالمي لأنظمة الاتصالات العسكرية والفضائية

تحدد الدراسة الاتجاهات الحالية والمستقبلية في السوق العالمي لأنظمة الاتصالات العسكرية والفضائية، وتقدم رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع للسوق العالمي لأنظمة الاتصالات العسكرية والفضائية وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق أنظمة الاتصالات العسكرية والفضائية: تشمل القطاعات في الدراسة مجالات المكونات والتطبيق والمستخدم النهائي والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة أنظمة الاتصالات العسكرية والفضائية.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات العاملة في سوق أنظمة الاتصالات العسكرية والفضائية واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق أنظمة الاتصالات العسكرية والفضائية العالمي؟

تقدر قيمة السوق العالمية لأنظمة الاتصالات العسكرية والفضائية بـ 42,072.00 مليون دولار أمريكي في عام 2024، مدفوعة بالارتفاع في تحديث الدفاع والطلب على الاتصالات الآمنة. من المتوقع أن ينمو السوق بثبات بسبب العمليات متعددة المجالات، وترقيات الأقمار الصناعية، وزيادة التحول الرقمي للشبكات الدفاعية.

س٢: أي قطاع لديه الحصة الأكبر في سوق أنظمة الاتصالات العسكرية والفضائية العالمية حسب فئة المكونات؟

تهيمن حاليًا شريحة كابلات وموصلات الألياف الضوئية على السوق، مدعومة بالطلب المتزايد على البنية التحتية للاتصالات ذات النطاق الترددي العالي، والكمون المنخفض، والمقاومة للتداخل الكهرومغناطيسي (EMI) عبر المنصات المحمولة جوًا والبحرية والبرية.

س3: ما هي العوامل الدافعة لنمو السوق العالمي لأنظمة الاتصالات العسكرية والفضائية؟

تشمل المحركات الرئيسية للنمو دمج الذكاء الاصطناعي والتعلم الآلي، والتوسع السريع لأنظمة الاتصالات القائمة على الأقمار الصناعية، وزيادة الطلب على الشبكات الآمنة والمشفرة، وارتفاع الاستثمارات في قدرات القيادة والسيطرة متعددة المجالات (MDC2).

س4: ما هي التقنيات والاتجاهات الناشئة في السوق العالمية لأنظمة الاتصالات العسكرية والفضائية؟

تشمل الاتجاهات الرئيسية زيادة اعتماد الحوسبة السحابية والحافة، والاستخدام المتزايد للأدوات الرقمية التوأم وأدوات المحاكاة لتخطيط المهام، والتطورات في أجهزة الراديو المعرفة بالبرمجيات، وزيادة التركيز على هياكل الاتصالات المرنة إلكترونيًا.

س5: ما هي التحديات الرئيسية في السوق العالمي لأنظمة الاتصالات العسكرية والفضائية؟

تشمل التحديات الرئيسية ارتفاع تكاليف التنفيذ وصيانة دورة الحياة، ومتطلبات التشغيل البيني المعقدة عبر القوات المتحالفة، وثغرات الأمن السيبراني، وصعوبة ترقية أنظمة الاتصالات الدفاعية القديمة.

س6: أي منطقة تهيمن على السوق العالمي لأنظمة الاتصالات العسكرية والفضائية؟

تهيمن أمريكا الشمالية على السوق نظرًا لإنفاقها الدفاعي القوي، والبنية التحتية الواسعة للاتصالات عبر الأقمار الصناعية، وبرامج التحديث المستمرة التي تقودها وكالات الدفاع الأمريكية.

س7: من هم المنافسون الرئيسيون في السوق العالمية لأنظمة الاتصالات العسكرية والفضائية؟

يشمل كبار اللاعبين في صناعة أنظمة الاتصالات العسكرية والفضاء ما يلي:

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

س8: ما هي الفرص الناشئة للوافدين الجدد ومقدمي التكنولوجيا في هذا السوق؟

إن تزايد الاستثمارات في تحديثات الاتصالات عبر الأقمار الصناعية (SATCOM)، والاتصالات الميدانية المدعومة بالذكاء الاصطناعي، وحلول الأمن السيبراني، وشبكات الاتصالات التكتيكية المرنة يخلق فرصًا قوية لمزودي التكنولوجيا الجدد، ومكاملي الأنظمة، وموردي المكونات.

س9: كيف يؤثر التحول الرقمي على أنظمة الاتصالات العسكرية والفضائية؟

يعمل التحول الرقمي على تسريع اعتماد أنظمة المهام التي تدعمها السحابة، ومشاركة بيانات ساحة المعركة في الوقت الفعلي، وشبكات القيادة والسيطرة الآلية، مما يدفع الوكالات الدفاعية إلى ترقية الأنظمة القديمة والاستثمار في تقنيات الاتصالات المتقدمة.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق مستشعرات المشتقات الهوائية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المستشعر (مستشعرات درجة الحرارة، ومستشعرات الضغط، ومستشعرات الاهتزاز، ومستشعرات اللهب، وغيرها)؛ ومزود الخدمة (الشركات المصنعة الأصلية OEM والسوق الثانوي)؛ والمستخدم النهائي (الصناعة، والبحرية، والطيران والدفاع، والطاقة، والنفط والغاز)؛ والمنطقة/البلد

سوق طائرات كاميكازي بدون طيار: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (نظام الجناح الثابت ونظام الجناح الدوار)؛ النطاق (نطاق قصير (10-20 كم)، نطاق متوسط (20-100 كم)، ونطاق طويل (>100 كم))؛ المنصة (قاعدة أرضية، منصة محمولة جواً، ومنصة بحرية)؛ الاستقلالية (التحكم البشري والاستقلالية الكاملة)؛ والمنطقة/الدولة

سوق أنظمة مكافحة الطائرات بدون طيار: التحليل الحالي والتوقعات (2025-2033)

التركيز على المنصة (الأنظمة الأرضية، والأنظمة المحمولة جواً، والأنظمة البحرية/البحرية)؛ التكنولوجيا (الرادار، ترددات الراديو، EO/IR، الليزر، الحركية، وغيرها)؛ الاستخدام النهائي (الدفاع والعسكرية، الأمن الداخلي وإنفاذ القانون، البنية التحتية الحيوية، والتجارية والصناعية)؛ والمنطقة/البلد

سوق الطائرات التوربينية المروحية في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب نوع الطائرة (طائرات توربينية خفيفة، طائرات توربينية متوسطة، وطائرات توربينية ثقيلة)، حسب المستخدم النهائي (الحكومة والدفاع، المشغلون التجاريون، والمشغلون الخاصون)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية منطقة الشرق الأوسط وأفريقيا)