سوق مستشعرات ومشغلات الفضاء: التحليل الحالي والتوقعات (2025-2033)

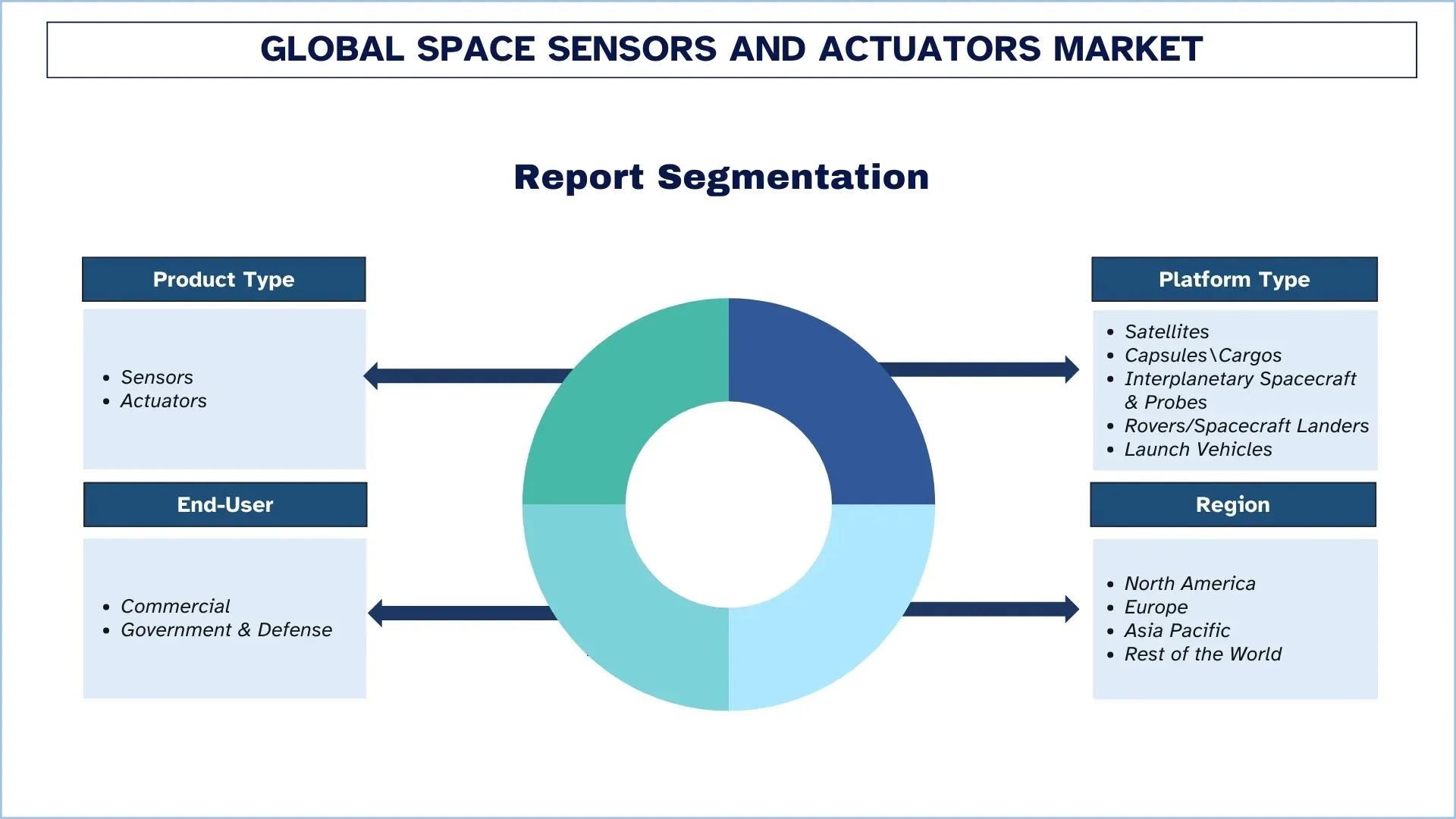

التركيز على نوع المنتج (أجهزة الاستشعار والمشغلات)؛ نوع المنصة (الأقمار الصناعية، الكبسولات\الشحنات، المركبات الفضائية والكواكب ومجساتها، المركبات الجوالة/هابطات المركبات الفضائية، ومركبات الإطلاق)؛ المستخدم النهائي (تجاري وحكومي ودفاعي)؛ والمنطقة/البلد

حجم سوق أجهزة الاستشعار والمشغلات الفضائية العالمية والتوقعات

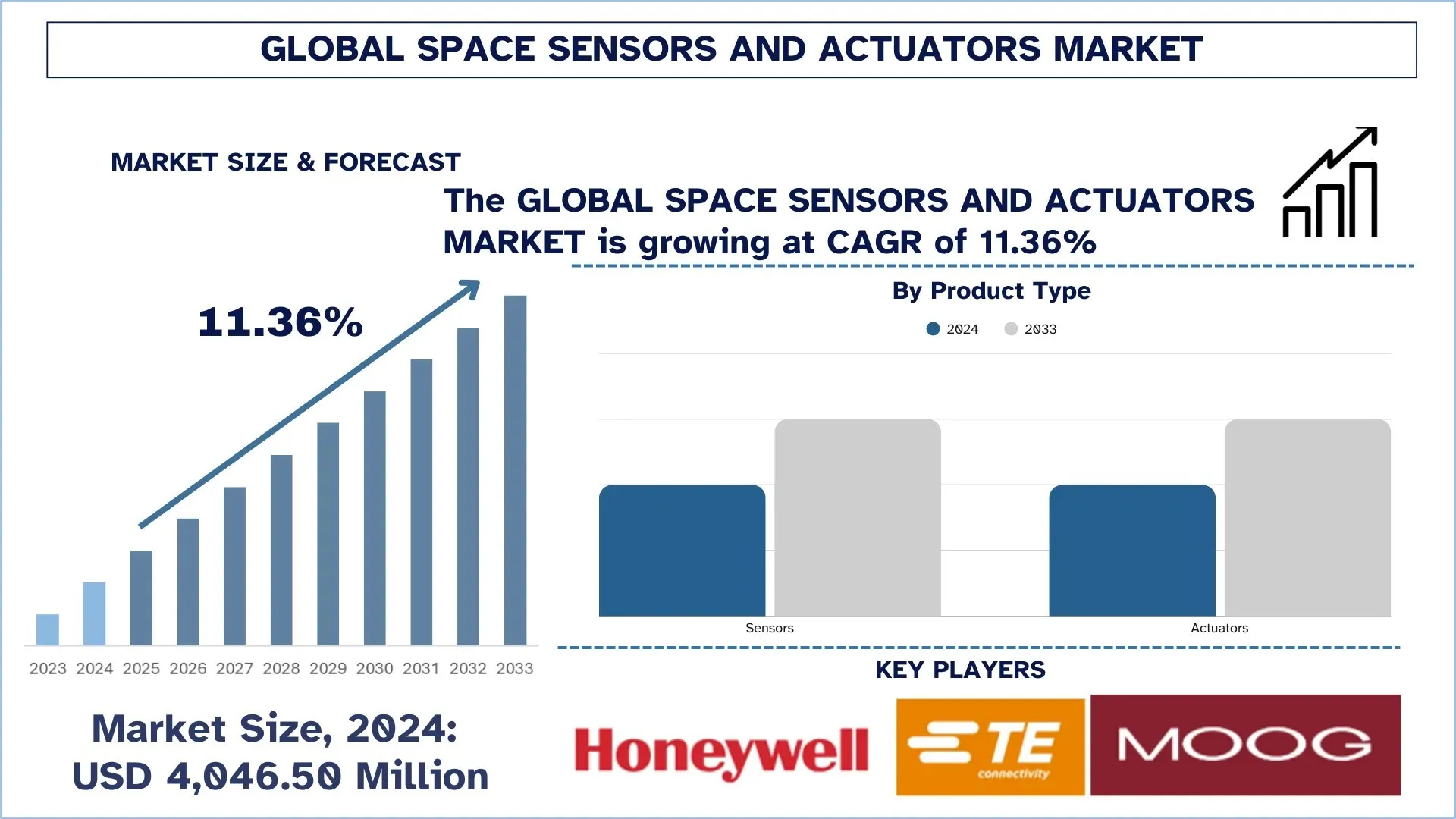

بلغت قيمة سوق أجهزة الاستشعار والمشغلات الفضائية العالمية 4,046.50 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثابت يبلغ حوالي 11.36% خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بزيادة عمليات نشر الأقمار الصناعية وزيادة تعقيد المهام، مما يدفع الطلب على الاستشعار عالي الدقة والأنظمة الفرعية للتحكم في الحركة.

تحليل سوق أجهزة الاستشعار والمشغلات الفضائية

يشهد سوق أجهزة الاستشعار والمشغلات الفضائية نموًا قويًا في جميع أنحاء العالم، مدفوعًا بزيادة عدد عمليات إطلاق الأقمار الصناعية وزيادة الاستثمار في الخدمات الفضائية عبر المشاريع التجارية والحكومية على حد سواء. تهدف مكونات الاستشعار عالية الأداء والتحكم الدقيق في الحركة التي يركز عليها مصنعو المركبات الفضائية إلى تعزيز دقة الملاحة والاستقرار والتوجيه للحمولات، فضلاً عن موثوقية المهمة بأكملها. علاوة على ذلك، فإن الاتجاهات الأخرى، بما في ذلك صعود مجموعات الأقمار الصناعية الصغيرة، وزيادة عدد تطبيقات مراقبة الأرض، وزيادة معدل الإطلاق، تزيد من الطلب. يقوم الموردون بتنفيذ حلول خاصة بالمهمة بقوة، أي أجهزة استشعار بالقصور الذاتي مقاومة للإشعاع، وأجهزة تعقب النجوم، وأجهزة قياس المغناطيسية، وعجلات التفاعل، والمشغلات المتعلقة بالدفع، ولكنهم يركزون أيضًا بشكل أكبر على التصميمات خفيفة الوزن، والتصغير، والمتانة العالية. وفي الوقت نفسه، تعد فعالية التكلفة وإرث التأهيل والتخصيص أيضًا من العوامل الرئيسية التي تميز بين الشركات، حيث يكافح البائعون للحفاظ على مختلف ملفات تعريف المهام وتلبية احتياجات الاستدامة للأداء طويل الأجل في جميع أنحاء العالم.

الاتجاهات العالمية لسوق أجهزة الاستشعار والمشغلات الفضائية

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق أجهزة الاستشعار والمشغلات الفضائية العالمية، كما وجدها فريق خبراء البحث لدينا.

التصغير وتصميمات أجهزة الاستشعار/المشغلات المحسّنة من حيث الحجم والوزن والطاقة (SWaP) للأقمار الصناعية الصغيرة

تصبح الصناعة أكثر اعتمادًا على CubeSat، حيث تكون هناك حاجة إلى قيود أكثر صرامة على الحجم والوزن والطاقة (SWaP) دون المساس بدقة التوجيه أو الجودة. تتجه الشركات المصنعة للمعدات الأصلية أيضًا نحو وحدات بناء GNC/ADCS المدمجة والمدمجة التي تجمع بين أجهزة الاستشعار والمشغلات والمعالجة على متن الطائرة في حزمة واحدة لجعل التكامل أبسط وتسريع عملية الإنتاج - وهو اتجاه تشير إليه وكالة ناسا باعتباره أحد الاتجاهات الرئيسية الحديثة في تطوير المركبات الفضائية الصغيرة. وينعكس هذا الدافع في إجراءات المنتج الأخيرة: في يونيو 2025، أعلنت شركة Honeywell عن وحدة القياس بالقصور الذاتي (IMU) HG3900 MEMS المصنوعة من السيليكون بالكامل لتوفير إمكانية تكتيكية/قريبة من الملاحة في حزمة أصغر وأقل استهلاكًا للطاقة، وفي سبتمبر 2025، كشفت النقاب عن الجيل الثاني من تجميعة عجلة التفاعل التجارية لتمكين تحقيق عمليات الأبراج عالية الحجم بتكلفة. في أجهزة الطيران، يكون تصغير المكونات واضحًا أيضًا: تسرد ASPINA عجلة تفاعل بحجم CubeSat بكتلة 71 جرامًا، وقامت Teledyne بتشغيل صفائف المستوى البؤري Speedster HyViSI على إطلاق NASA BlackCAT CubeSat في يناير 2026. لذلك، يُنظر إلى التصغير وتصميم أجهزة الاستشعار/المشغلات المحسّنة من حيث الحجم والوزن والطاقة (SWaP) للأقمار الصناعية الصغيرة على أنه اتجاه رئيسي في سوق أجهزة الاستشعار والمشغلات الفضائية العالمية.

تجزئة صناعة أجهزة الاستشعار والمشغلات الفضائية

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق أجهزة الاستشعار والمشغلات الفضائية العالمية، جنبًا إلى جنب مع التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

تهيمن شريحة أجهزة الاستشعار على سوق أجهزة الاستشعار والمشغلات الفضائية العالمية

بناءً على نوع المنتج، يتم تصنيف السوق إلى أجهزة استشعار ومشغلات. في عام 2024، تمتلك أجهزة الاستشعار أكبر حصة في سوق أجهزة الاستشعار والمشغلات الفضائية العالمية. وهي مطلوبة في جميع الأنظمة الفرعية للمركبات الفضائية تقريبًا، لأنها تسهل الملاحة والتحكم في الاتجاه والتحكم الحراري والتحكم في الطاقة والتحكم في الحمولة. تعتبر المكونات مثل أجهزة تعقب النجوم والجيروسكوبات وأجهزة استشعار الشمس وأجهزة قياس المغناطيسية وأجهزة استشعار الضغط/درجة الحرارة شائعة في جميع أنواع الأقمار الصناعية، حيث يعد الحصول على أجهزة الاستشعار من الكفاءات الأساسية في بناء الأقمار الصناعية الجديدة وترقيتها. علاوة على ذلك، فإن التوسع السريع في كوكبات الأقمار الصناعية لمراقبة الأرض والاتصالات يزيد من عدد أجهزة الاستشعار، وبالتالي يعزز نمو هذا القطاع.

تهيمن الأقمار الصناعية على سوق أجهزة الاستشعار والمشغلات الفضائية العالمية.

بناءً على نوع المنصة، يتم تصنيف السوق إلى أقمار صناعية وكبسولات/شحنات ومركبات فضائية ومجسات بين الكواكب ومركبات متجولة/مركبات هبوط فضائية ومركبات إطلاق. تشكل الأقمار الصناعية الجزء الأكبر من سوق أجهزة الاستشعار والمشغلات الفضائية في العالم في عام 2024، مع عدد كبير جدًا من عمليات النشر للاتصالات ومراقبة الأرض والملاحة والمهام الدفاعية. لتوفير التوجيه الدقيق والحفاظ على المحطة، تحتوي ناقلات الأقمار الصناعية على مجموعات كبيرة من أجهزة الاستشعار لقياس الاتجاه والتحكم الحراري والطاقة، والمشغلات، مثل عجلات التفاعل وأجهزة القياس المغناطيسية وأدوات التحكم في الدفع. بالإضافة إلى ذلك، فإن التطور السريع لكوكبات المدار الأرضي المنخفض والزيادة في استبدال الأساطيل القديمة يزيد من الطلب المتكرر على هذا القطاع، مما يعزز مكانته. وفي الوقت نفسه، من المرجح أن تتم ملاحظة النمو الأسرع داخل المركبات الفضائية والمجسات بين الكواكب خلال الفترة المتوقعة، والتي يتم تسهيلها من خلال زيادة برامج استكشاف الفضاء السحيق وزيادة التعقيد في المهام. مع الحاجة إلى الملاحة طويلة الأمد وتصحيح المسار وتوجيه الأدوات، تتطلب هذه المنصات أجهزة استشعار عالية الجودة ومقاومة للإشعاع ومشغلات عالية الدقة، مما يزيد الطلب على المكونات المتقدمة والمؤهلة للمهمة في جميع أنحاء العالم.

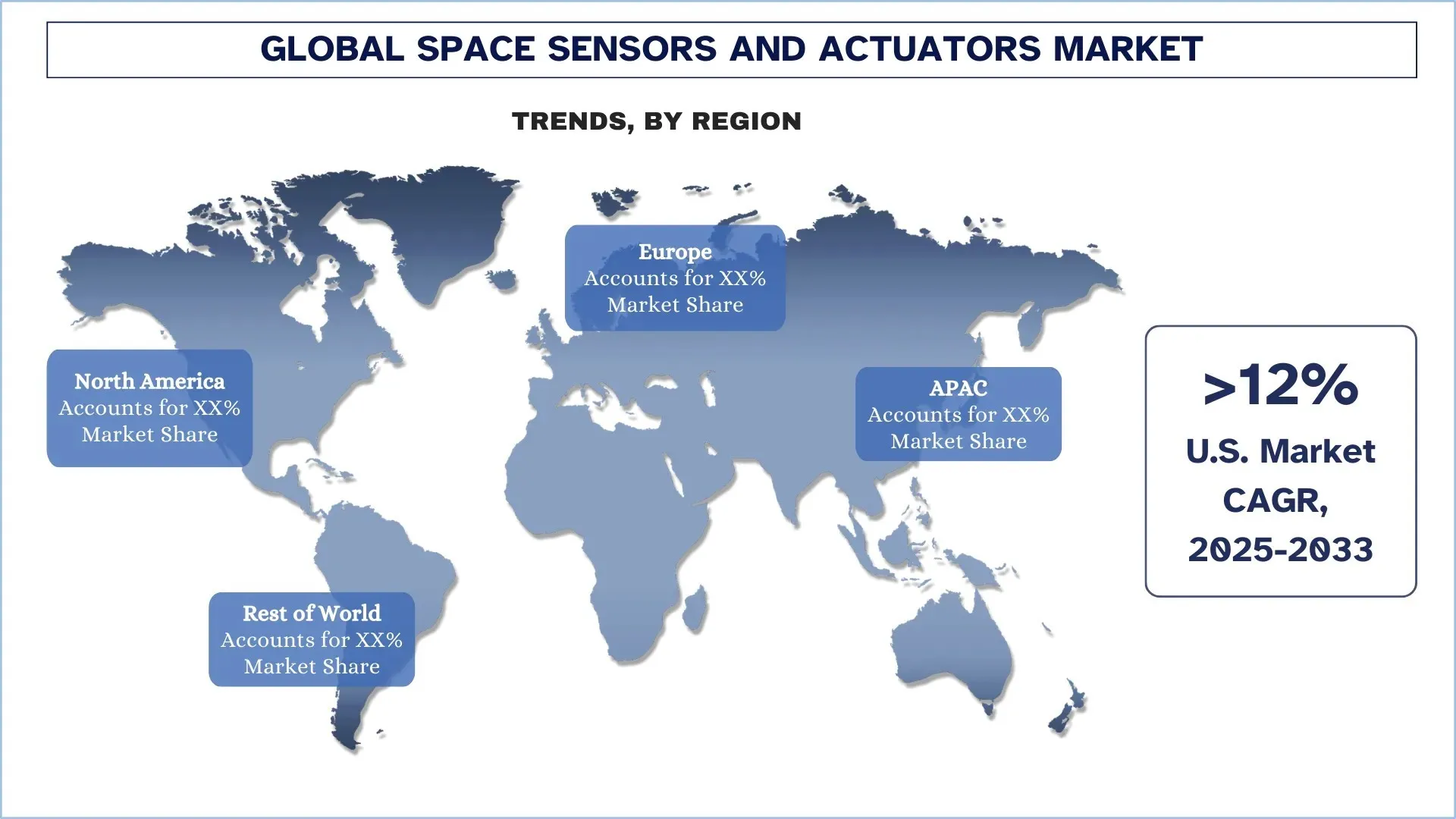

تُظهر منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة الاستشعار والمشغلات الفضائية العالمية

تصبح منطقة آسيا والمحيط الهادئ المنطقة التي تشهد أعلى معدل نمو في أجهزة الاستشعار والمشغلات الفضائية حيث تقوم الحكومات واللاعبون التجاريون بتسريع عمليات نشر الأقمار الصناعية وزيادة التصنيع المحلي وتيرة الإطلاق في عدة بلدان. يتم ترسيخ نمو المنطقة من خلال السباق لنشر النطاق العريض للمدار الأرضي المنخفض وقدرات مراقبة الأرض التي تزيد من الطلب المتكرر على أجهزة استشعار تحديد الاتجاه (أجهزة تعقب النجوم، والجيروسكوبات، وأجهزة قياس المغناطيسية) والمشغلات (عجلات التفاعل، وأجهزة القياس المغناطيسية، وأدوات التحكم في الدفع) بدقة عالية في مجموعات جديدة من الأقمار الصناعية. بالإضافة إلى سرعة المهمة في الصين، تعمل الأسواق الأخرى سريعة النمو، مثل الهند، التي تجمع المشاركة الخاصة، بمساعدة الاستثمارات الصناعية والانفتاح القطاعي المدفوع بالسياسات، على تعزيز القدرة المحلية على البناء والإطلاق. هناك أيضًا تعاون إقليمي متزايد واضح، مع مشاركة Astroscale Japan مع الشركات الناشئة الفضائية الهندية، ويمكن اعتبار ذلك بناءً شاملاً للنظام البيئي يدفع الطلب المستمر على الأنظمة الفرعية.

احتلت الصين حصة مهيمنة في سوق أجهزة الاستشعار والمشغلات الفضائية في منطقة آسيا والمحيط الهادئ في عام 2024

تحتل الصين أكبر حصة في منطقة آسيا والمحيط الهادئ بسبب إنتاجها المكثف من كوكبات الأقمار الصناعية، وبرامج الأبراج المتنامية، والدعم القوي من الدولة للمركبات الفضائية والحمولات ومركبات الإطلاق. تُظهر الأحداث الأخيرة حجم واستدامة هذا الطلب: ذكرت رويترز إطلاق أول أقمار صناعية لكوكبة Shanghai Spacecom المكونة من ألف شراع (Qianfan/SpaceSail)، مما يسلط الضوء على خطوط الأنابيب المستمرة لعمليات الإطلاق المتعددة التي تحمل كتلًا من أجهزة الاستشعار والمشغلات. أصبحت الصين أيضًا أكثر قدرة على إطلاق حزم أكبر من الأقمار الصناعية في الفضاء. لاحظت رويترز إطلاق Long March 8A، الذي يمكنه إطلاق المزيد من الأقمار الصناعية في مهمة واحدة لتسريع نشر الأبراج. تعد الصين بالفعل مركز الطلب على أجهزة الاستشعار والمشغلات الفضائية في المنطقة، حيث سجلت البلاد أعلى عام من نشاط الإطلاق وأشارت علنًا إلى أنها ستواصل استهداف الأبراج الكبيرة.

المشهد التنافسي لصناعة أجهزة الاستشعار والمشغلات الفضائية

يتسم سوق أجهزة الاستشعار والمشغلات الفضائية العالمية بالتنافسية، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أفضل شركات سوق أجهزة الاستشعار والمشغلات الفضائية

بعض اللاعبين الرئيسيين في السوق هم Honeywell International Inc.، وTE Connectivity، وMoog Company، وAMETEK, Inc.، وTexas Instruments Incorporated، وAirbus، وSafran، وCollins Aerospace، وRUAG Group (Beyond Gravity)، وAnalog Devices, Inc.

التطورات الأخيرة في سوق أجهزة الاستشعار والمشغلات الفضائية

في يونيو 2025، افتتحت شركة Moog Inc. منشأة جديدة للفضاء والدفاع في إلما، نيويورك، لتوسيع إنتاجها من مكونات المركبات الفضائية والأنظمة الكهروميكانيكية. يعزز الموقع قدرة Moog على تجميع واختبار أجهزة التحكم والتشغيل الفضائية الدقيقة.

في يونيو 2025، وقعت BAE Systems وHanwha Systems مذكرة تفاهم لتطوير مشترك لنظام الأقمار الصناعية متعدد أجهزة الاستشعار يجمع بين أجهزة استشعار الترددات اللاسلكية ذات النطاق العريض للغاية من BAE وتكنولوجيا رادار الفتحة التركيبية (SAR) من Hanwha.

في يونيو 2025، منحت قيادة أنظمة الفضاء الأمريكية شركة BAE Systems عقدًا بقيمة 1.2 مليار دولار أمريكي لتسليم 10 أقمار صناعية في برنامج Resilient Missile Warning and Tracking (RMWT) MEO Echo 2. ستحتوي الأقمار الصناعية أيضًا على أجهزة استشعار إلكترونية بصرية/الأشعة تحت الحمراء لمراقبة التهديدات الباليستية والصوتية، وستحتوي أيضًا على معالجة متقدمة للبيانات على متن الطائرة واتصالات وصلة متقاطعة.

تغطية تقرير سوق أجهزة الاستشعار والمشغلات الفضائية العالمية

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | التسارع بمعدل نمو سنوي مركب قدره 11.36% |

حجم السوق 2024 | 4,046.50 مليون دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة المساهمة الرئيسية | من المتوقع أن تهيمن منطقة أمريكا الشمالية على السوق خلال الفترة المتوقعة. |

البلدان الرئيسية التي يتم تناولها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند. |

الشركات التي تم تحليلها | Honeywell International Inc.، وTE Connectivity، وMoog Company، وAMETEK, Inc.، وTexas Instruments Incorporated، وAirbus، وSafran، وCollins Aerospace، وRUAG Group (Beyond Gravity)، وAnalog Devices, Inc. |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحديد الملفات التعريفية للشركات |

القطاعات التي يتم تناولها |

جدول المحتويات

منهجية البحث لتحليل سوق أجهزة الاستشعار والمشغلات الفضائية العالمية (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق أجهزة الاستشعار والمشغلات الفضائية العالمية لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة قيمة أجهزة الاستشعار والمشغلات الفضائية. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من الأساليب التنازلية والتصاعدية للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل شريحة وشريحة فرعية من سوق أجهزة الاستشعار والمشغلات الفضائية العالمية. قمنا بتقسيم البيانات إلى عدة شرائح وشرائح فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك نوع المنتج ونوع المنصة والمستخدم النهائي والمناطق داخل سوق أجهزة الاستشعار والمشغلات الفضائية العالمية.

الهدف الرئيسي لدراسة سوق أجهزة الاستشعار والمشغلات الفضائية العالمية

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق أجهزة الاستشعار والمشغلات الفضائية العالمية، وتقدم رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة المبادرة الأولى. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق أجهزة الاستشعار والمشغلات الفضائية العالمية وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق أجهزة الاستشعار والمشغلات الفضائية: تتضمن القطاعات في الدراسة مجالات نوع المنتج ونوع المنصة والمستخدم النهائي والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة أجهزة الاستشعار والمشغلات الفضائية.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات في سوق أجهزة الاستشعار والمشغلات الفضائية واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق أجهزة الاستشعار والمشغلات الفضائية العالمي؟

اعتبارًا من عام 2024، بلغت قيمة السوق العالمية لأجهزة الاستشعار والمحركات الفضائية 4,046.50 مليون دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.36% من عام 2025 إلى عام 2033، مدفوعةً بالزيادة في عمليات نشر الأقمار الصناعية وزيادة تعقيد المهام، مما يدفع الطلب على الأنظمة الفرعية عالية الدقة للاستشعار والتحكم في الحركة.

س2: أي قطاع لديه الحصة الأكبر من السوق العالمية لأجهزة الاستشعار والمشغلات الفضائية حسب نوع المنتج؟

هيمنت شريحة أجهزة الاستشعار على السوق العالمية نظرًا لدورها الحاسم في تحديد الاتجاه والملاحة والمراقبة الحرارية وعمليات الحمولة، مما يتيح أداء المركبات الفضائية عبر منصات المهام المتنوعة.

س3: ما هي المحركات الدافعة لنمو السوق العالمي لأجهزة الاستشعار والمحركات الفضائية؟

تشمل أهم محركات النمو في سوق المستشعرات والمشغلات الفضائية ما يلي:

• زيادة عمليات نشر كوكبات المدار الأرضي المنخفض (LEO) ودورات التجديد

• تزايد الطلب الدفاعي على الملاحة المرنة والتوجيه الدقيق

• تزايد متطلبات التخفيف من الحطام الفضائي واحتياجات ضمان المهمة

س4: ما هي التقنيات والاتجاهات الناشئة في السوق العالمية لأجهزة الاستشعار والمحركات الفضائية؟

تشمل الاتجاهات الناشئة في سوق أجهزة الاستشعار والمحركات الفضائية ما يلي:

• تصغير وتصميمات محسّنة من حيث الحجم والوزن والطاقة (SWaP) لأجهزة الاستشعار/المحركات للأقمار الصناعية الصغيرة

• التحول نحو العمليات المستقلة باستخدام الاستشعار والتحكم المتقدمين

س5: ما هي التحديات الرئيسية في السوق العالمي لأجهزة الاستشعار والمحركات الفضائية؟

التحديات الرئيسية في السوق العالمية لأجهزة الاستشعار والمحركات الفضائية هي:

• دورات التأهيل الطويلة وعبء الامتثال للإشعاع / الموثوقية العالية

• قيود سلسلة التوريد والمهل الزمنية الطويلة للمكونات الفضائية

س6: أي منطقة تهيمن على السوق العالمي لأجهزة استشعار ومحركات الفضاء؟

هيمنت أمريكا الشمالية على سوق أجهزة الاستشعار والمحركات الفضائية العالمي، مدفوعةً بنظامها البيئي الفضائي العميق والمتكامل بدءًا من الشركات الرئيسية للمركبات الفضائية وموردي الأنظمة الفرعية ووصولًا إلى البنية التحتية للاختبار/التأهيل والتصنيع عالي الإنتاجية لبرامج المدار الأرضي المنخفض (LEO).

س7: من هم المنافسون الرئيسيون في السوق العالمية لأجهزة الاستشعار والمشغلات الفضائية؟

يشمل كبار اللاعبين في صناعة أجهزة الاستشعار والمحركات الفضائية ما يلي:

• Honeywell International Inc.

• TE Connectivity

• Moog company

• AMETEK.Inc.

• Texas Instruments Incorporated

• Airbus

• Safran

• Collins Aerospace

• RUAG Group (Beyond Gravity)

• Analog Devices, Inc.

س8: كيف يختار مصنّعو المعدات الأصلية للمركبات الفضائية مورّدي أجهزة الاستشعار والمشغلات الفضائية؟

تعطي الشركات المصنعة الأصلية (OEMs) الأولوية لتاريخ الطيران، وتحمل الإشعاع، وبيانات الموثوقية، وأداء SWaP، والاستعداد للتأهيل، مع تقييم أيضًا المهل الزمنية والتكلفة ودعم التكامل لملفات تعريف المهام المحددة.

س9: كيف يتغير الشراء مع صعود كوكبات LEO مقارنة بالمهمات التقليدية؟

تحوّل الأبراج الفلكية الطلب نحو المكونات القياسية ذات الحجم الكبير بجودة قابلة للتكرار وتسليم أسرع، بينما تواصل مهمات الفضاء السحيق والدفاع التقليدية طلب أجهزة مخصصة فائقة الموثوقية.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق مستشعرات المشتقات الهوائية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع المستشعر (مستشعرات درجة الحرارة، ومستشعرات الضغط، ومستشعرات الاهتزاز، ومستشعرات اللهب، وغيرها)؛ ومزود الخدمة (الشركات المصنعة الأصلية OEM والسوق الثانوي)؛ والمستخدم النهائي (الصناعة، والبحرية، والطيران والدفاع، والطاقة، والنفط والغاز)؛ والمنطقة/البلد

سوق طائرات كاميكازي بدون طيار: التحليل الحالي والتوقعات (2026-2034)

التركيز على النوع (نظام الجناح الثابت ونظام الجناح الدوار)؛ النطاق (نطاق قصير (10-20 كم)، نطاق متوسط (20-100 كم)، ونطاق طويل (>100 كم))؛ المنصة (قاعدة أرضية، منصة محمولة جواً، ومنصة بحرية)؛ الاستقلالية (التحكم البشري والاستقلالية الكاملة)؛ والمنطقة/الدولة

سوق أنظمة مكافحة الطائرات بدون طيار: التحليل الحالي والتوقعات (2025-2033)

التركيز على المنصة (الأنظمة الأرضية، والأنظمة المحمولة جواً، والأنظمة البحرية/البحرية)؛ التكنولوجيا (الرادار، ترددات الراديو، EO/IR، الليزر، الحركية، وغيرها)؛ الاستخدام النهائي (الدفاع والعسكرية، الأمن الداخلي وإنفاذ القانون، البنية التحتية الحيوية، والتجارية والصناعية)؛ والمنطقة/البلد

سوق الطائرات التوربينية المروحية في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب نوع الطائرة (طائرات توربينية خفيفة، طائرات توربينية متوسطة، وطائرات توربينية ثقيلة)، حسب المستخدم النهائي (الحكومة والدفاع، المشغلون التجاريون، والمشغلون الخاصون)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية منطقة الشرق الأوسط وأفريقيا)