سوق استضافة مراكز البيانات في المملكة العربية السعودية: التحليل الحالي والتوقعات (2025-2033)

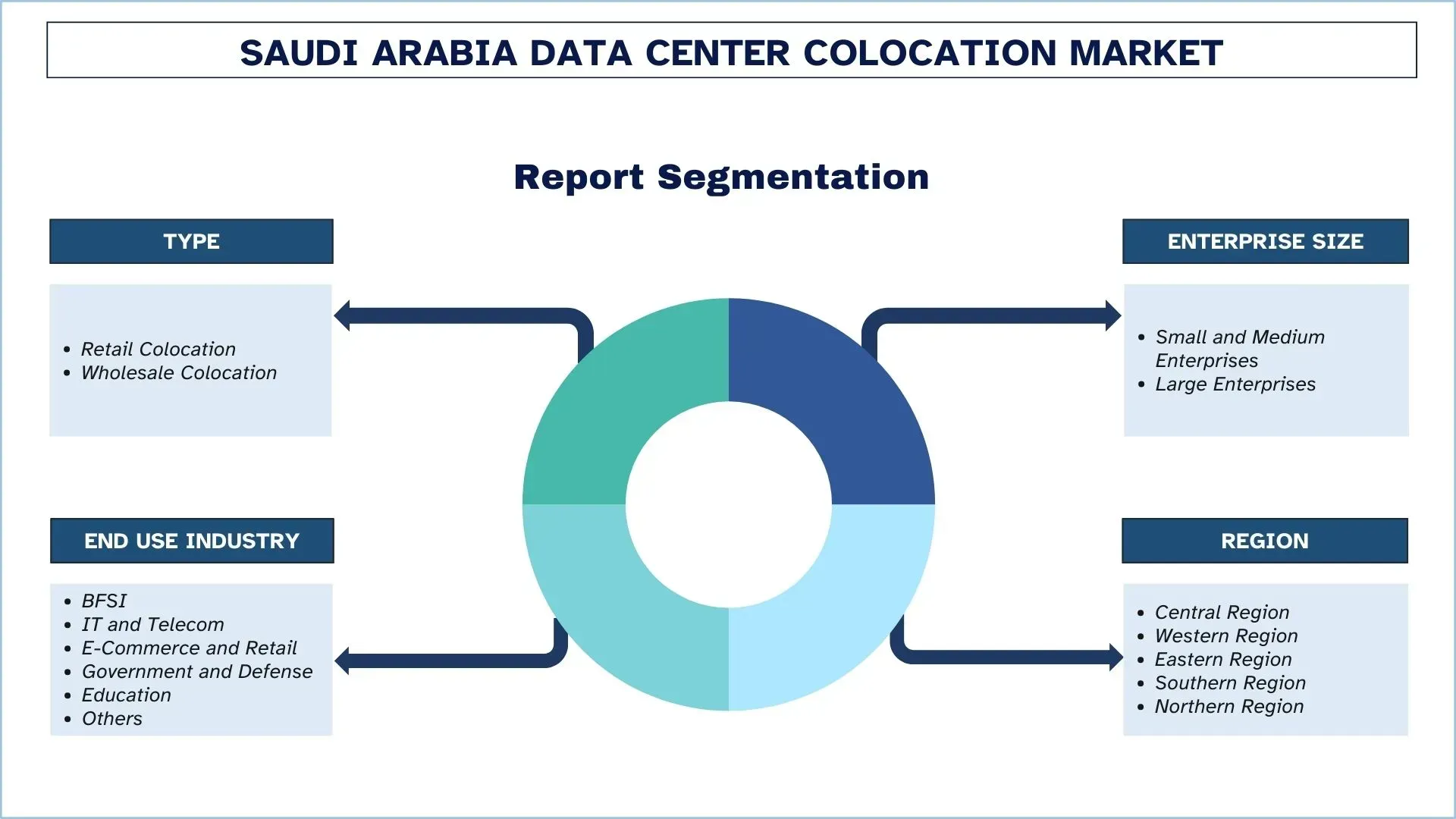

التركيز على النوع (تجميع البيع بالتجزئة, تجميع البيع بالجملة)؛ حجم المؤسسة (المؤسسات الصغيرة والمتوسطة, المؤسسات الكبيرة)؛ صناعة الاستخدام النهائي (الخدمات المصرفية والمالية والتأمين, تكنولوجيا المعلومات والاتصالات, التجارة الإلكترونية والتجزئة, الحكومة والدفاع, التعليم, أخرى)؛ والمنطقة.

حجم سوق مراكز البيانات المشتركة في المملكة العربية السعودية وتوقعاته

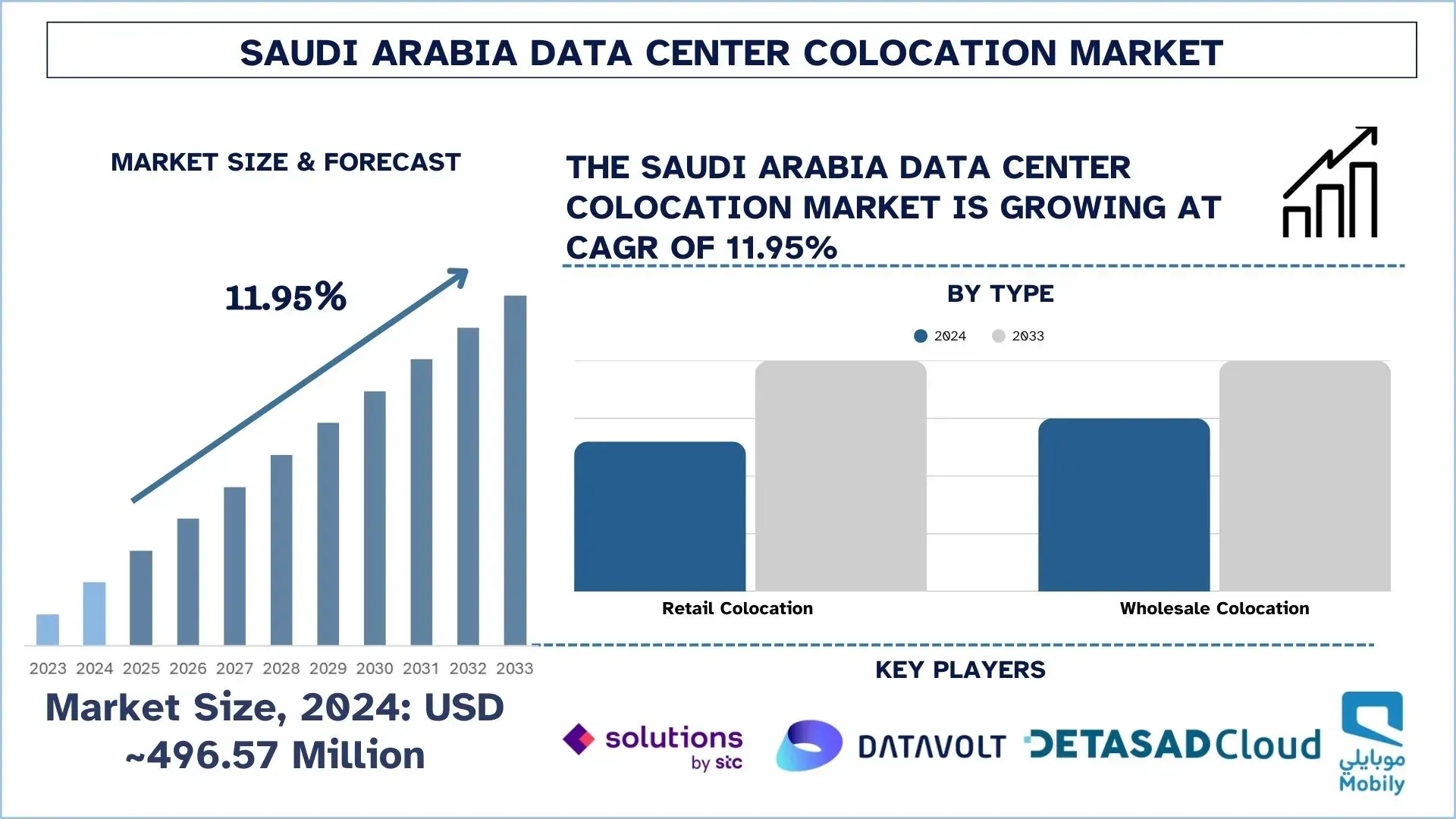

بلغت قيمة سوق مراكز البيانات المشتركة في المملكة العربية السعودية 496.57 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 11.95٪ خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بالاعتماد المتزايد للحوسبة السحابية واستراتيجيات تكنولوجيا المعلومات الهجينة عبر الصناعات.

تحليل سوق مراكز البيانات المشتركة في المملكة العربية السعودية

إن الاستضافة المشتركة للبيانات هي نشر معدات تكنولوجيا المعلومات الخاصة بالمؤسسات في بيئة يتم تشغيلها بشكل احترافي وتتمتع ببنية تحتية قوية. توفر المرافق توافرًا على مدار الساعة طوال أيام الأسبوع ونطاقًا تردديًا عاليًا واستعادة القدرة على العمل بعد الكوارث، مما يضمن تحقيق المؤسسات لمستويات عالية من الموثوقية والامتثال، على عكس الإعدادات الداخلية.

يتم تشجيع اعتماد الاستضافة المشتركة لمراكز البيانات من خلال ضرورة تسهيل التحول الرقمي والانتقال إلى السحابة والتوافق مع متطلبات توطين البيانات الثقيلة في المملكة العربية السعودية. بالإضافة إلى ذلك، تقوم الشركات بتصميم مرافق جديدة حاصلة على شهادات المستوى الثالث والرابع، وتتميز بأنظمة تبريد محسنة وتكرار الطاقة واتصال عالي السرعة لتحقيق أداء على مستوى المؤسسات. وفي الوقت نفسه، تحدث استثمارات في البنية التحتية الجاهزة للذكاء الاصطناعي والنمو الإقليمي في السوق، مما يجعل الاستضافة المشتركة بنية تحتية داعمة حيوية للاقتصاد الرقمي المتطور في المملكة.

على سبيل المثال، في 9 يوليو 2025، وقعت XDS DATACENTRES اتفاقية رئيسية مع ICS Arabia لتقديم مركز بيانات أولي متطور بقدرة 10 ميجاوات ومبرد بالكامل في الرياض وجدة. بموجب شروط الاتفاقية، ستقوم ICS Arabia بتصميم وبناء وتسليم المرفق إلى XDS بحلول يونيو 2026. سيستخدم المشروع البنية التحتية المعتمدة من المستوى الثالث وتقنية التبريد الغامر من Desert Dragon لدعم أحمال العمل عالية الكثافة مثل الذكاء الاصطناعي والتعلم الآلي والبلوك تشين وتطبيقات أخرى كثيفة الاستخدام لوحدة معالجة الرسومات GPU. سيضع المرفق معيارًا جديدًا للحوسبة عالية الأداء الموفرة للطاقة في المنطقة.

اتجاهات سوق مراكز البيانات المشتركة في المملكة العربية السعودية

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على مختلف قطاعات سوق مراكز البيانات المشتركة في المملكة العربية السعودية، كما وجدها فريقنا من خبراء الأبحاث.

التوسع السريع للمرافق الجاهزة للحوسبة السحابية والذكاء الاصطناعي

يعد النمو السريع للمرافق الجاهزة للحوسبة السحابية والذكاء الاصطناعي أحد الاتجاهات الرئيسية التي تؤثر على سوق الاستضافة المشتركة لمراكز البيانات في المملكة العربية السعودية. تطلب الشركات الآن بنية تحتية قادرة على دعم أحمال العمل عالية الأداء، بما في ذلك الذكاء الاصطناعي والتعلم الآلي وتحليل البيانات الضخمة. على هذا النحو، يستثمر المشغلون في مراكز معتمدة من المستوى الثالث والرابع تتميز بكثافة طاقة عالية وتبريد، بالإضافة إلى الاستعداد واسع النطاق. إن هذا التحول ليس مجرد مساهم في الانتقال إلى السحابة فحسب، بل يجعل المملكة العربية السعودية أيضًا مركزًا إقليميًا للأنظمة البيئية الرقمية المدفوعة بالذكاء الاصطناعي. على سبيل المثال، في 17 يناير 2025، أعلنت Gulf Data Hub وKKR أن الصناديق التابعة لـ KKR ستحصل على حصة في GDH. يتم إجراء الاستثمار، الذي يخضع للموافقات التنظيمية المعتادة، من خلال استراتيجية البنية التحتية العالمية لـ KKR. تلتزم KKR وGDH بدعم أكثر من 5 مليارات دولار أمريكي من إجمالي الاستثمار لبناء سعة مركز البيانات، ودعم الزيادة الكبيرة في الطلب واسع النطاق والذكاء الاصطناعي والأولويات الوطنية التي تركز على الرقمنة في جميع أنحاء دول الخليج.

تقسيم قطاعات صناعة مراكز البيانات المشتركة في المملكة العربية السعودية

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق مراكز البيانات المشتركة في المملكة العربية السعودية، إلى جانب التوقعات على المستويين الإقليمي والمحلي للفترة 2025-2033.

هيمنت سوق الاستضافة المشتركة بالتجزئة على حصة السوق في عام 2024.

بناءً على النوع، يتم تقسيم السوق إلى استضافة مشتركة بالتجزئة واستضافة مشتركة بالجملة. من بين هذه، استحوذت سوق الاستضافة المشتركة بالتجزئة على أكبر حصة في عام 2024 لأن المؤسسات تتجه نحو بصمات أصغر ولكنها متدرجة يديرها مزودو الخدمة بدلاً من تطوير بنية تحتية داخلية باهظة الثمن. بالإضافة إلى ذلك، تمكّن قابلية التوسع الشركات من زيادة القدرة استجابةً للتحول الرقمي دون الحاجة إلى رأس مال أولي كبير. إن الحاجة المتزايدة إلى الحوسبة السحابية الهجينة وأمن البيانات تؤسس الاستضافة المشتركة بالتجزئة كطريقة دخول مفضلة للعديد من المؤسسات.

استحوذ قطاعا تكنولوجيا المعلومات والاتصالات على حصة سوقية كبيرة في عام 2024.

بناءً على الصناعة المستخدمة النهائية، يتم تقسيم السوق إلى الخدمات المصرفية والمالية والتأمين (BFSI) وتكنولوجيا المعلومات والاتصالات والتجارة الإلكترونية والتجزئة والحكومة والدفاع والتعليم وغيرها. من بين هؤلاء، استحوذ قطاعا تكنولوجيا المعلومات والاتصالات على حصة سوقية كبيرة في عام 2024 بسبب ارتفاع الطلب على البنية التحتية ذات السعة الكبيرة والكمون المنخفض للتعامل مع الخدمات السحابية، فضلاً عن طرح الجيل الخامس والمنصات الرقمية. إن متطلبات تخزين البيانات الآمن والاتصالات في الوقت الفعلي تدفع إلى استثمار مستمر في مرافق الاستضافة المشتركة المتطورة. على سبيل المثال، في 7 فبراير 2025، دخلت شركة سلام في شراكة مع Netskope، وهي شركة عالمية رائدة في مجال الأمن والشبكات، لتعزيز خدمات مراكز البيانات في المملكة. سيعمل هذا التعاون على الاستفادة من البنية التحتية المتقدمة لمراكز البيانات التابعة لشركة سلام وخبرة Netskope لتقديم خدمات استضافة مشتركة آمنة وموثوقة للشركات.

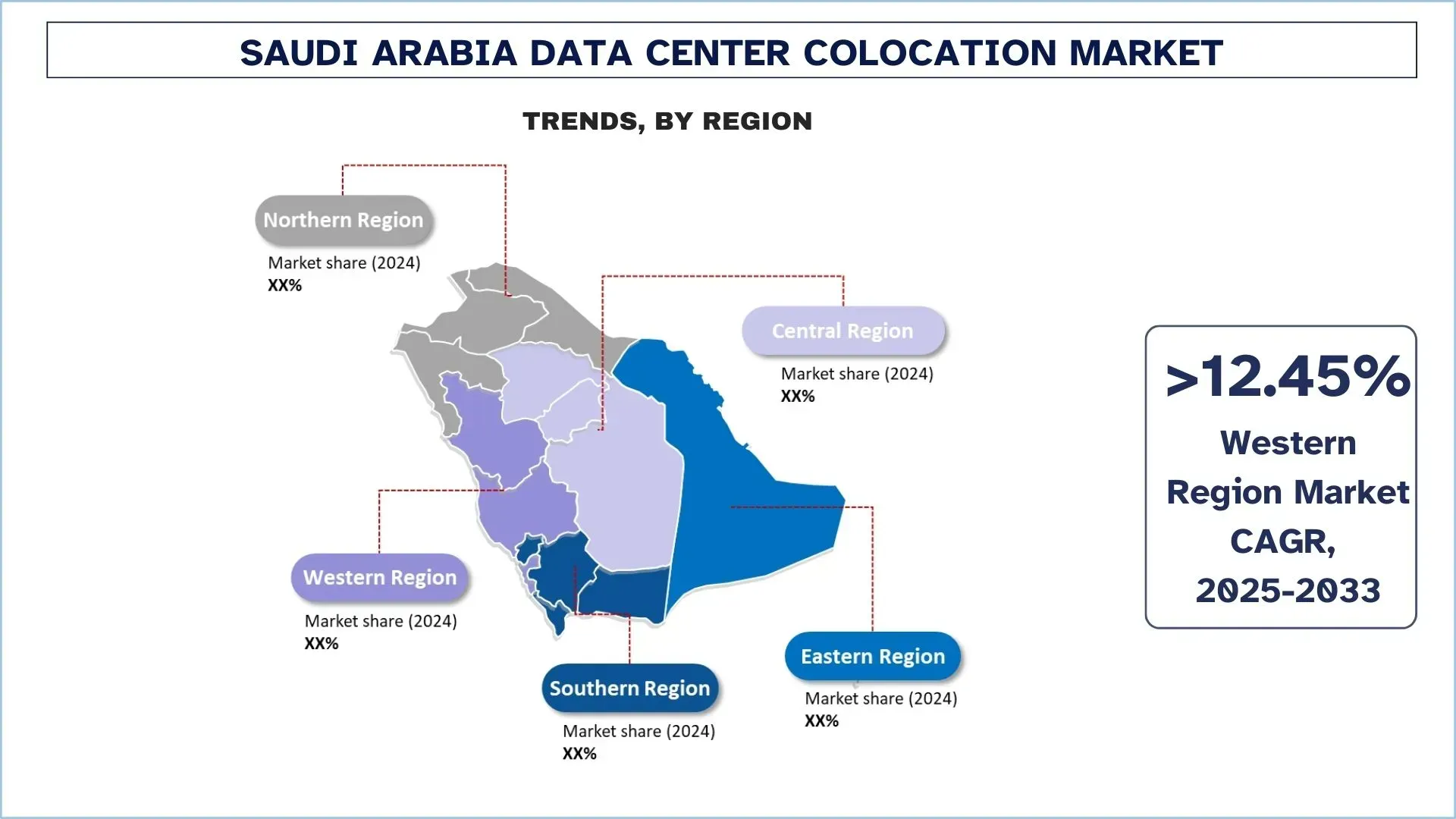

قادت المنطقة الوسطى السوق

تعد المنطقة الوسطى موطنًا للعديد من الوزارات الحكومية والهيئات التنظيمية والمقرات الرئيسية للشركات. بالإضافة إلى ذلك، يقع عدد كبير من البنى التحتية لمراكز البيانات في الرياض، مدفوعة بالتحول الرقمي لرؤية 2030 والمشاريع الحكومية. علاوة على ذلك، يضمن توفر الخدمات المصرفية والمالية والتأمين والاتصالات والشركات متعددة الجنسيات سير عمل استضافة مشتركة آمن ومتوافق وعالي السعة. أيضًا، فإن الحوكمة الذكية والسياسات السحابية أولاً والاستثمارات في اعتماد الذكاء الاصطناعي تجبر المشغلين على زيادة استثماراتهم في مراكز البيانات من المستوى الثالث والرابع.

على سبيل المثال، في 17 فبراير 2025، أعلنت شركة الاتحاد اتصالات (موبايلي) أنها ستستثمر مبلغًا كبيرًا قدره 3.4 مليار ريال سعودي (حوالي 905 مليون دولار أمريكي) في البنية التحتية الرقمية في الشرق الأوسط. تم الإعلان خلال مؤتمر LEAP 2025 للتكنولوجيا الذي اختتم أعماله في الرياض. سيتم استثمار المبلغ في مراكز البيانات والكابلات البحرية وشبكات الألياف.

المشهد التنافسي لصناعة مراكز البيانات المشتركة في المملكة العربية السعودية

يتسم سوق مراكز البيانات المشتركة في المملكة العربية السعودية بالتنافسية، مع وجود العديد من اللاعبين العالميين والدوليين في السوق. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات مراكز البيانات المشتركة في المملكة العربية السعودية

بعض اللاعبين الرئيسيين في السوق هم solutions by stc وDataVolt وWafaiCloud وDETASAD (Detecon Al Saudia Co. Ltd.) وcenter3 وEtihad Salam Telecom Company (Salam) وSahara Net وZenlayer, Inc. وEDGNEX Data Centres by DAMAC وEtihad Etisalat Company (Mobily).

التطورات الأخيرة في سوق مراكز البيانات المشتركة في المملكة العربية السعودية

- في 13 فبراير 2025، أعلنت مجموعة Ooredoo وIron Mountain عن شراكة استراتيجية تاريخية، والتي سترى الشركة الرائدة عالميًا في خدمات إدارة المعلومات تستحوذ على حصة أقلية في شركة مراكز البيانات المحايدة للناقل التابعة لـ Ooredoo، MENA Digital Hub. أيضًا، لتلبية الطلب المتزايد على الاستضافة المشتركة والذكاء الاصطناعي والخدمات السحابية والاتصال المفرط في المنطقة.

- في 10 فبراير 2025، وقعت NEOM وDataVolt اتفاقية تاريخية، تمثل خطوة مهمة نحو تحقيق رؤية المملكة لاقتصاد مستدام قائم على البيانات في Oxagon، على ساحل البحر الأحمر.

- سيقوم استثمار أولي بقيمة 5 مليارات دولار أمريكي من قبل DataVolt بتمويل المرحلة الأولى من تطوير المصنع، والمتوقع أن يبدأ تشغيله بحلول عام 2028.

- تمثل الاتفاقية علامة فارقة مهمة في توسيع البنية التحتية الرقمية للمملكة العربية السعودية، مما يعزز مكانتها كمركز البيانات الرائد في المنطقة.

- في 6 أكتوبر 2023، وقعت مجموعة stc شراكة استراتيجية مع Red Sea Global (RSG)، مما يمثل علامة فارقة مهمة. تهدف هذه الاتفاقية إلى تسهيل التحول الرقمي وتمكين الوجهات السياحية على طول ساحل البحر الأحمر من خلال تبني أحدث تقنيات الاتصال والخدمات الرقمية، مع التركيز على خدمات الاتصال السلس والمستدام.

تغطية تقرير سوق مراكز البيانات المشتركة في المملكة العربية السعودية

التفاصيل | |

سنة الأساس | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | التسارع بمعدل نمو سنوي مركب قدره 11.95% |

حجم السوق 2024 | 496.57 مليون دولار أمريكي |

التحليل الإقليمي | المنطقة الوسطى والمنطقة الغربية والمنطقة الشرقية والمنطقة الجنوبية والمنطقة الشمالية |

المنطقة الرئيسية المساهمة | من المتوقع أن تنمو المنطقة الغربية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. |

الشركات التي تم تحديد ملامحها | solutions by stc وDataVolt وWafaiCloud وDETASAD (Detecon Al Saudia Co. Ltd.) وcenter3 وEtihad Salam Telecom Company (Salam) وSahara Net وZenlayer, Inc. وEDGNEX Data Centres by DAMAC وEtihad Etisalat Company (Mobily) |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التقسيم؛ تحليل جانبي الطلب والعرض؛ المشهد التنافسي؛ تحديد ملامح الشركة |

القطاعات التي تمت تغطيتها | حسب النوع وحسب حجم المؤسسة وحسب الصناعة المستخدمة النهائية وحسب المنطقة |

أسباب شراء تقرير سوق مراكز البيانات المشتركة في المملكة العربية السعودية:

- تتضمن الدراسة تحليل لحجم السوق وتوقعاته أكده خبراء الصناعة الرئيسيون الموثوق بهم.

- يقدم التقرير بإيجاز نظرة عامة على أداء الصناعة بشكل عام.

- يغطي التقرير تحليلاً متعمقًا لأقران الصناعة البارزين، مع التركيز في المقام الأول على البيانات المالية الرئيسية للأعمال ومحافظ الأنواع واستراتيجيات التوسع والتطورات الأخيرة.

- دراسة تفصيلية للمحركات والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

- تغطي الدراسة بشكل شامل السوق عبر قطاعات مختلفة.

خيارات التخصيص:

يمكن زيادة تخصيص سوق مراكز البيانات المشتركة في المملكة العربية السعودية وفقًا للمتطلبات أو أي قطاع سوق آخر. إلى جانب ذلك، تتفهم UnivDatos أن لديك احتياجات عمل خاصة بك؛ لذا، لا تتردد في الاتصال بنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

منهجية البحث لتحليل سوق استضافة مراكز البيانات في المملكة العربية السعودية (2023-2033)

لقد قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بسوق استضافة مراكز البيانات في المملكة العربية السعودية المستقبلي لتقييم تطبيقه في المناطق الرئيسية. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة العديد من النتائج والافتراضات بعناية. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة في جميع أنحاء سلسلة القيمة الخاصة باستضافة مراكز البيانات في المملكة العربية السعودية. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من المنهجيات التصاعدية والتنازلية للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

لقد استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واستخلاص أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق استضافة مراكز البيانات في المملكة العربية السعودية. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل المعايير والاتجاهات المختلفة، بما في ذلك النوع وحجم المؤسسة والصناعة المستخدمة والمنطقة داخل سوق استضافة مراكز البيانات في المملكة العربية السعودية.

الهدف الرئيسي لدراسة سوق استضافة مراكز البيانات في المملكة العربية السعودية

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق استضافة مراكز البيانات في المملكة العربية السعودية، مما يوفر رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق استضافة مراكز البيانات في المملكة العربية السعودية وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق استضافة مراكز البيانات في المملكة العربية السعودية: تشمل القطاعات في الدراسة مجالات النوع وحجم المؤسسة والصناعة المستخدمة والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة استضافة مراكز البيانات في المملكة العربية السعودية.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل المنطقة الوسطى والمنطقة الغربية والمنطقة الشرقية والمنطقة الجنوبية والمنطقة الشمالية.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات لسوق استضافة مراكز البيانات في المملكة العربية السعودية واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق مراكز البيانات المشتركة في المملكة العربية السعودية؟

قُدرت قيمة سوق استضافة مراكز البيانات في المملكة العربية السعودية بمبلغ 496.57 مليون دولار أمريكي في عام 2024، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.95% من عام 2025 إلى عام 2033. ويرجع هذا النمو إلى الطلب القوي على تبني الحوسبة السحابية، والتحول الرقمي، ومبادرات رؤية 2030، وزيادة متطلبات توطين البيانات عبر مختلف الصناعات.

س2: أي قطاع لديه الحصة الأكبر من سوق مراكز البيانات المشتركة في المملكة العربية السعودية حسب النوع؟

تهيمن خدمات التجميع التشاركي للبيع بالتجزئة حاليًا على السوق، حيث أنها توفر للشركات حلولاً مرنة وقابلة للتطوير وفعالة من حيث التكلفة. يعتبر هذا النموذج جذابًا بشكل خاص للمؤسسات والشركات الصغيرة والمتوسطة التي تتطلع إلى توسيع قدراتها الرقمية دون استثمار رأسمالي أولي كبير.

س3: ما هي العوامل المحركة لنمو سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

تشمل المحركات الرئيسية للنمو دفع الاقتصاد الرقمي لرؤية 2030، والطلب المتزايد على حلول الحوسبة السحابية والهجينة، وقوانين توطين البيانات، والنشر السريع لشبكات الجيل الخامس 5G، والتوسع في قطاعات مثل الخدمات المالية والمصرفية والتأمينية (BFSI) والتجارة الإلكترونية والخدمات الحكومية. وتخلق هذه العوامل طلبًا قويًا على مرافق التجميع المتقدمة.

س4: ما هي التقنيات والاتجاهات الناشئة في سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

يشهد السوق التوسع السريع للمرافق الجاهزة للذكاء الاصطناعي، وتصميمات مراكز البيانات المعيارية، وخدمات المواقع المشتركة بالجملة لموفري الخدمات السحابية واسعة النطاق. تشمل الاتجاهات أيضًا استخدام الطاقة الخضراء، وتقنيات التبريد المتقدمة، وزيادة تبني المرافق المعتمدة من المستوى الثالث (Tier III) والمستوى الرابع (Tier IV) لضمان وقت التشغيل والامتثال.

س5: ما هي التحديات الرئيسية في سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

يواجه السوق تحديات مثل ارتفاع الاستثمار الرأسمالي لتطوير البنية التحتية، ونقص القوى العاملة الماهرة، وارتفاع التكاليف التشغيلية، وتطور التهديدات السيبرانية. بالإضافة إلى ذلك، تزيد المنافسة المتزايدة من اللاعبين الدوليين الضغط على مقدمي الخدمات المحليين للابتكار.

س6: أي منطقة تهيمن على سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

تهيمن المنطقة الوسطى (الرياض) على السوق حيث تستضيف معظم الهيئات الحكومية والمؤسسات المالية والمقرات الرئيسية للشركات. تمتلك الرياض أكبر تجمع لمرافق التجميع، مما يجعلها المركز الرقمي للمملكة، في حين تبرز المنطقة الغربية (جدة ومكة المكرمة) كمركز ثانوي سريع النمو.

س7: من هم اللاعبون الرئيسيون في سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

تشمل الشركات الرائدة في سوق استضافة مراكز البيانات في المملكة العربية السعودية ما يلي:

• solutions by stc

• DataVolt

• WafaiCloud

• DETASAD (Detecon Al Saudia Co. Ltd.)

• center3

• شركة اتحاد سلام للاتصالات (سلام)

• صحارى نت

• Zenlayer, Inc.

• مراكز بيانات EDGNEX بواسطة DAMAC

• شركة اتحاد اتصالات (موبايلي)

س8: كيف يدعم سوق استضافة مراكز البيانات في المملكة العربية السعودية الشركات والمستثمرين؟

تمكّن السوق الشركات من تقليل تكاليف البنية التحتية، وتعزيز قابلية التوسع، وضمان الامتثال للوائح البيانات المحلية، بينما يستفيد المستثمرون من قطاع سريع النمو يتماشى مع أهداف الاقتصاد الرقمي لرؤية 2030. ومع معدل نمو سنوي مركب مرتفع، فإنه يمثل فرصًا جذابة للاستثمار والشراكات طويلة الأجل.

س9: ما هي الفرص المستقبلية المتاحة في سوق استضافة مراكز البيانات في المملكة العربية السعودية؟

تكمن الفرص المستقبلية في مرافق التجميع المدفوعة بالذكاء الاصطناعي، والتوسع في المدن الثانوية مثل نيوم والدمام، ودمج الطاقة المتجددة، والشراكات مع الشركات العالمية العملاقة. مع تزايد الطلب على البنية التحتية الرقمية الآمنة والقابلة للتطوير، سيلعب مزودو خدمات التجميع دورًا محوريًا في تمكين ريادة المملكة العربية السعودية الرقمية في منطقة الشرق الأوسط وشمال إفريقيا.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق خدمات تكنولوجيا المعلومات وخدمات دعم الأعمال في الهند: تحليل حالي وتوقعات (2026-2034)

التركيز على نوع الخدمة (خدمات تكنولوجيا المعلومات، خدمات دعم الأعمال، خدمات الهندسة والبحث والتطوير)؛ نوع الاستعانة بمصادر خارجية (محلية، خارجية، قريبة)؛ حجم المؤسسة (المؤسسات الكبيرة، الشركات الصغيرة والمتوسطة)؛ صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات والاتصالات، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، التصنيع، أخرى)؛ والمنطقة/الولايات

June 9, 2026

سوق وساطة الخدمات السحابية: التحليل الحالي والتوقعات (2026-2034)

التركيز على نوع الخدمة (التكامل والدعم، والأتمتة والتنسيق، والفوترة والتزويد، والترحيل والتخصيص، والأمن والامتثال، وغيرها)؛ النظام الأساسي (تمكين الوساطة الداخلية وتمكين الوساطة الخارجية)؛ النشر (خاص، وعام، ومختلط)؛ حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)؛ الاستخدام النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين (BFSI)، والحكومة والقطاع العام، والرعاية الصحية، والسلع الاستهلاكية والتجزئة، والتصنيع، والطاقة والمرافق، وغيرها)؛ والمنطقة/الدولة

April 28, 2026