Codeless Payment Platform Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Gehostetes Gateway, Selbstgehostetes Gateway und Sonstige); Anwendung (Unternehmen und Einzelperson); und Region/Land

Globale Marktgröße und Prognose für Codeless Payment Plattformen

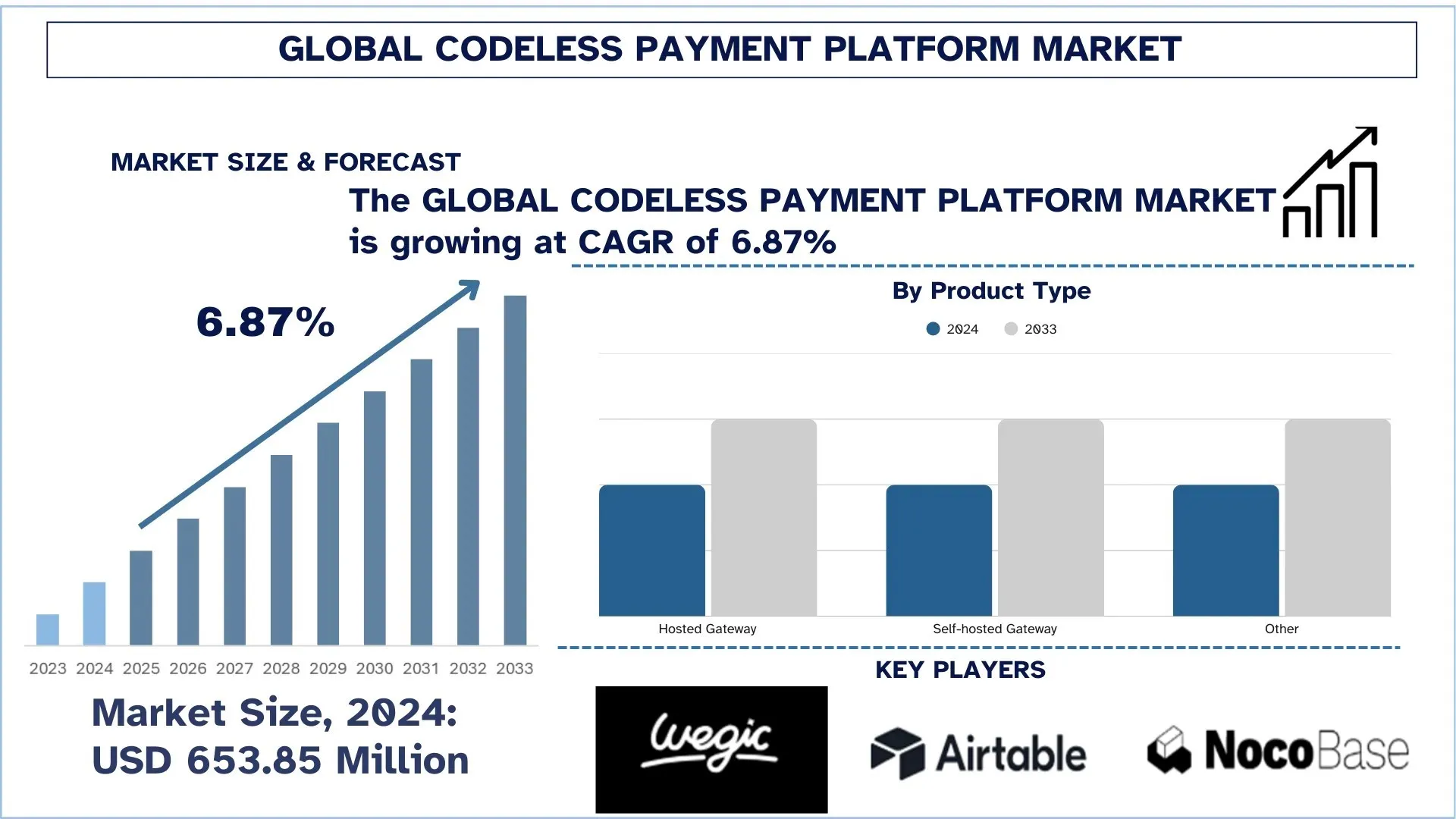

Der globale Markt für Codeless Payment Plattformen wurde im Jahr 2024 auf 653,85 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von rund 6,87 % im Prognosezeitraum (2025–2033F) wachsen. Das steigende Volumen an Online- und Mobile-Transaktionen, kombiniert mit der schnellen Expansion von Embedded Finance und Unified Commerce über Händler und SaaS-Plattformen hinweg, treibt die Nachfrage nach dem globalen Markt für Codeless Payment Plattformen.

Marktanalyse für Codeless Payment Plattformen

Codeless Payment Systeme werden zunehmend anspruchsvoller, doch die aktuelle Realität erfordert die Orchestrierung von Transaktionen mit höchster Zuverlässigkeit und ohne Beeinträchtigung der Checkout-Performance über eine breite Palette von Kanälen, Gebieten, Währungen und Risikoszenarien hinweg. Sicherheits- und Compliance-Anforderungen, strengere wirtschaftliche Beschränkungen und ein Vorstoß in Richtung Embedded Finance, Echtzeit-Zahlungen und Unified Commerce treiben zunehmend den Markt für Codeless Payment Plattformen an. Als zentrale Enabling-Schicht des heutigen Payment Stacks stehen diese Plattformen im Mittelpunkt von Händlern, PSPs und SaaS-Anbietern und beeinflussen Conversion, Betrugsrisiko, Abwicklungsgeschwindigkeit und die gesamten Betriebskosten in der gesamten Branche. Dies lässt sich auch dadurch begründen, dass kundenspezifische Integrationen durch konfigurierbare Workflows und API-Abstraktion ersetzt wurden, die Tokenisierung, Netzwerkregeln und intelligentes Routing nutzen und so Skalierbarkeit, Auditierbarkeit und eine kürzere Time-to-Market ermöglichen. Der strategische Einsatz der neuesten Risikoindikatoren, Identitätsprüfungen, Orchestrierungsregeln und Analysen sowie ein genaues Konfigurationsmanagement zur Verwaltung von Rückbuchungen, zur Anpassung an sich ändernde Vorschriften und zur Aufrechterhaltung der Leistungskontinuität während langer Wachstumsperioden sind der Schlüssel zur Marktexpansion. Gleichzeitig wurde in den letzten Jahren die Fähigkeit des Zahlungsverkehrs, effektiv mit automatisierter Abstimmung, KI-gestützter Betrugskontrolle und einem intelligenten Überwachungssystem zu arbeiten, hervorgehoben, da Omnichannel-Anforderungen, Abonnements und wachsende grenzüberschreitende und Instant-Payment-Anwendungen zunehmend erfordern, dass traditionelle Zahlungsarchitekturen widerstandsfähiger, konfigurierbarer und entwicklungsfähiger werden.

Globale Markttrends für Codeless Payment Plattformen

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des globalen Marktes für Codeless Payment Plattformen beeinflussen, wie sie von unserem Team aus Forschungsexperten festgestellt wurden.

Expansion von Drag-and-Drop-Toolkits und automatisierten Workflow-Buildern

Drag-and-Drop-Toolkits und automatisierte Workflow-Builder erweitern den Markt für Codeless Payment Plattformen, indem sie komplexe Zahlungsfunktionen in wiederverwendbare, visuelle Blöcke umwandeln. Anstatt Integrationen zu Gateways, Wallets, Karten, UPI/ACH-Schienen, Steuern, Rechnungsstellung, KYC, Betrugsprüfung, Retries, Rückbuchungen und Abstimmung manuell zu programmieren, sendet ein Team Flows auf eine Leinwand und liefert Änderungen innerhalb von Stunden. Die Workflow-Builder ermöglichen das Routing von Transaktionen nach Geografie, Währung, Gebühr, Latenz oder Erfolgsrate, das Failover zu Backup-Providern und das Hinzufügen von Regeln für Risiko, Limits oder Abonnement-Prorationierung. Sie verbessern auch eine bessere Governance mit Vorlagen, rollenbasierten Genehmigungen, Audit-Logs und Versionierung - nützlich in regulierten Branchen. Für KMUs und Marktplätze können Citizen Developer neue Checkout-Erlebnisse, Auszahlungen oder Partner-Onboarding ohne einen begrenzten Pool von Ingenieuren, zu geringeren Kosten und mit kürzerer Time-to-Market ausrollen. Die visuelle Automatisierung ist der einfachste Weg, Zahlungs-Stacks zu pflegen, die flexibel, skalierbar und kontinuierlich optimiert sind, da die Anzahl der APIs und Compliance-Anforderungen wächst. Dieser Trend treibt die Akzeptanz in den Bereichen Einzelhandel, SaaS und Fintech-Ökosysteme voran.

Segmentierung der Codeless Payment Plattformen

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Marktberichts für Codeless Payment Plattformen, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Segment der gehosteten Gateways dominiert den Markt für Codeless Payment Plattformen

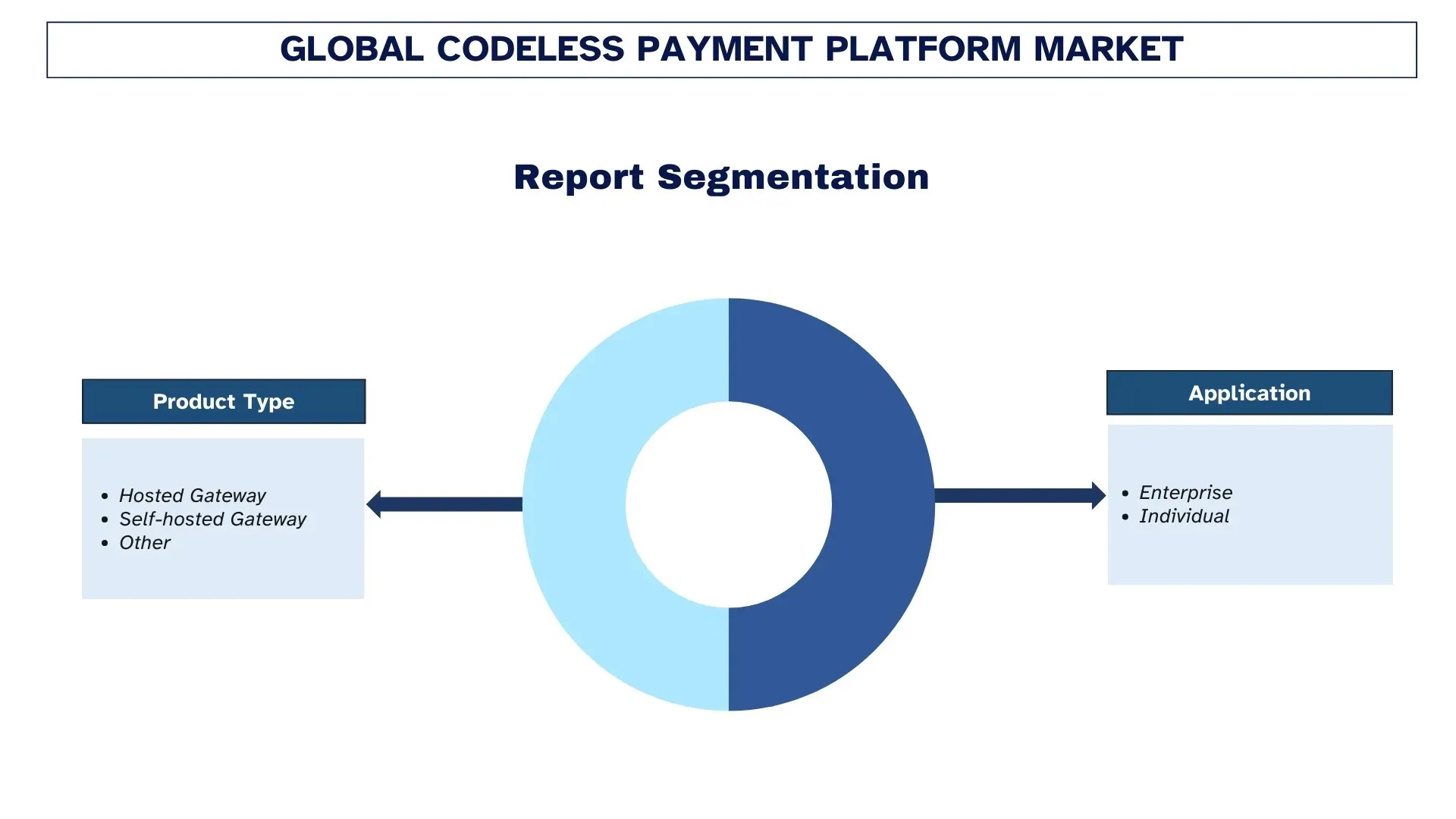

Basierend auf dem Produkttyp ist der globale Markt für Codeless Payment Plattformen in Hosted Gateway, Self-hosted Gateway und Other unterteilt. Im Jahr 2024 wird erwartet, dass das Segment Hosted Gateway den größten Marktanteil hält und während des gesamten Prognosezeitraums dominant bleibt. Dies liegt daran, dass die gehosteten Modelle am besten zu den gängigsten Mid-Market- und Enterprise-Anwendungsfällen im digitalen Handel passen, die schnelle Bereitstellungen, eine geringere Abhängigkeit von Engineering und integrierte Compliance (z. B. PCI-Scope-Reduzierung) erfordern und vorhersehbare Checkout-Erlebnisse über Geräte und Regionen hinweg bieten. Solche Plattformen bieten in der Regel vorzertifizierte Zahlungssysteme, automatisierte Updates, Tokenisierung und Risikokonfigurationen, die es Händlern, Marktplätzen und SaaS-Anbietern ermöglichen, Conversion, Sicherheit und Betriebskosten unter strengerem Regulierungs- und Betrugsdruck zu verwalten. Es wird erwartet, dass Self-hosted Gateway am schnellsten wächst, da der Bedarf an einer stärkeren Kontrolle über das Benutzererlebnis, die Datenentsorgung und Routing-Entscheidungen bei großen Einzelhändlern, Super-Apps und regulierten Branchen steigt.

Das Enterprise-Segment hält den größten Marktanteil auf dem Markt für Codeless Payment Plattformen.

Basierend auf der Anwendung ist der globale Markt für Codeless Payment Plattformen in Enterprise und Individual unterteilt. Im Jahr 2024 wird erwartet, dass das Enterprise-Segment den größten Marktanteil hält und während des gesamten Prognosezeitraums dominant bleibt. Dies liegt hauptsächlich daran, dass Unternehmen mit höheren Transaktionsvolumina und in komplexeren Umgebungen arbeiten, über mehrere Marken, Regionen, Währungen, Zahlungssysteme und Risikopositionen hinweg, wo Codeless Orchestration eine schnellere Einführung neuer Zahlungsoptionen, eine einheitliche Governance und messbare Steigerungen der Autorisierungsraten und Conversion ermöglicht. Diese Dienste bieten in der Regel eine zentrale Konfiguration, intelligentes Routing über PSPs/Acquirer, Token Vaulting, Betrugs- und Rückbuchungs-Tools und automatisierte Berichterstattung, die den Omnichannel-Checkout reibungsloser konfigurieren und die Abstimmung der Geschäftsbereiche und den stabilen Betrieb unter erhöhtem Regulierungs- und Sicherheitsdruck ermöglichen. Es wird erwartet, dass das Individual-Segment am stärksten wächst, angetrieben durch Creator Commerce, die Akzeptanz durch Mikrohändler und den Mobile-First-Verkauf über soziale und Messaging-Plattformen. Echtes Onboarding, intuitive No-Code-Links und Rechnungen, integrierte Wallets und reibungslose Ein-/Auszahlung sind erforderlich, wenn das Transaktionsvolumen steigt.

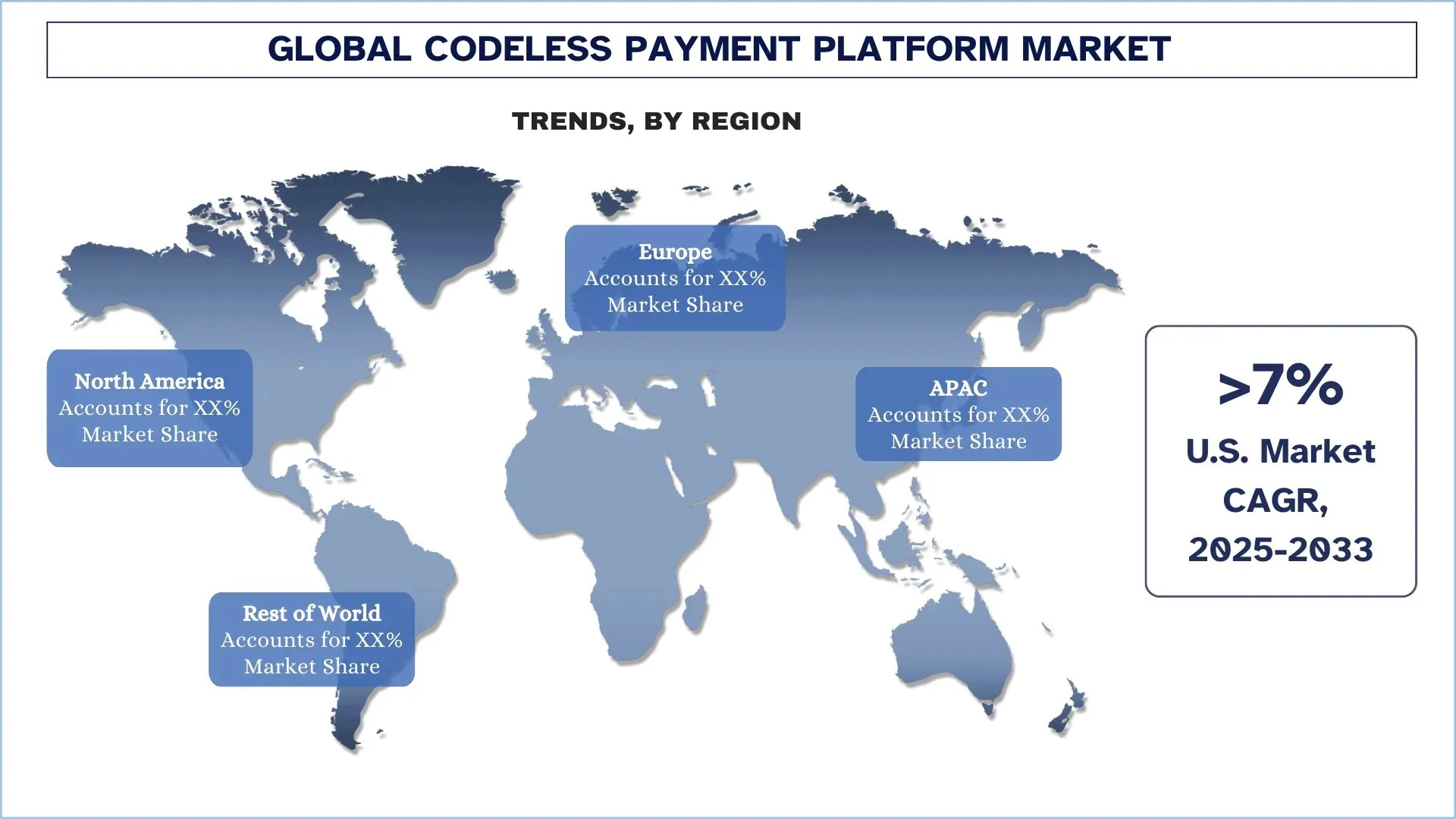

Nordamerika dominierte den globalen Markt für Codeless Payment Plattformen

Nordamerika dominierte den globalen Markt für Codeless Payment Plattformen und wird diese Position voraussichtlich auch im Prognosezeitraum beibehalten. Die Existenz eines hochentwickelten digitalen Handelsökosystems, die Sättigung von Karten und Wallets, die umfangreiche Akzeptanz von Cloud-Diensten und die Präsenz der größten Zahlungsabwickler, Fintechs und SaaS-Plattformen ermöglichen die rasche Einführung neuer Zahlungsmethoden ohne intensive Engineering-Unterstützung. Große Unternehmen im Einzelhandel, im Reisesektor, im Abonnementdienst und auf Marktplätzen investieren ebenfalls aktiv in Zahlungs-Orchestrierung, Tokenisierung und Betrugskontrollen, was eine langfristige Nachfrage nach konfigurierbaren Gateway-Schichten, intelligentem Routing und der Bereitstellung eines einzigen Reportings schafft, um die Autorisierungsrate zu verbessern und die Verarbeitungskosten zu senken. Da immer mehr Käufer zum Omnichannel-Kauf übergehen, steigen die Compliance- und Sicherheitsanforderungen; folglich setzen immer mehr Händler auf Codeless-Lösungen, um den Checkout-Prozess zu vereinheitlichen, das grenzüberschreitende Wachstum zu beschleunigen und die betriebliche Belastung bei der Abstimmung und dem Rückbuchungsmanagement zu reduzieren. Darüber hinaus wächst der Markt rasant, da der Übergang zu Embedded Finance und plattformbasierten Zahlungen anhält, wobei die Zahlungsfunktionalität in Softwareprodukte integriert und in großem Maßstab eingesetzt wird.

Die USA hielten im Jahr 2024 einen dominierenden Anteil am nordamerikanischen Markt für Codeless Payment Plattformen

Die USA sind der Marktführer im Bereich Codeless Payment Plattformen, und die bedeutendste Chance im digitalen Handel der Welt ist mit dem tiefgreifendsten Zahlungs- und Fintech-Ökosystem verbunden. Die Größe des US-amerikanischen Einzelhandels-E-Commerce wächst. Statistiken des US Census Bureau schätzen die E-Commerce-Umsätze im 4. Quartal 2024 auf 352,9 Milliarden USD, was 17,9 Prozent der gesamten Einzelhandelsumsätze ausmacht und somit eine kolossale Transaktionsbasis darstellt, die die Akzeptanz von Enterprise-Orchestrierung und die Nachfrage nach einer Plattform für den mittleren Markt beschleunigt. Dieser Trend wird auch durch das Mobile-First-Checkout-Erlebnis begünstigt: Adobe schätzt den Online-Weihnachtsumsatz in den USA auf 241,4 Milliarden USD (Nov-Dez 2024), wobei 54,5 Prozent der Summe auf mobilen Geräten getätigt werden sollen, was zur Bedeutung einer schnellen und kundenspezifischen Checkout-Optimierung beiträgt. Die etablierten Normen des Compliance- und Risikomanagements, basierend auf PCI, veranlassen Händler, Tokenisierung, gehostete Komponenten und Workflow-Controller einzusetzen, um das Risiko zu reduzieren, ohne die Leistung zu beeinträchtigen.

Wettbewerbslandschaft der Codeless Payment Plattformen

Der globale Markt für Codeless Payment Plattformen ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für Codeless Payment Plattformen

Einige der wichtigsten Akteure auf dem Markt sind Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex und UseePay.

Neueste Entwicklungen auf dem Markt für Codeless Payment Plattformen

Im Oktober 2025 stellte Spacelift Spacelift Intent vor, ein Open-Source-Agentic-Natural-Language-Modell für die Bereitstellung von Cloud-Infrastruktur, das die Notwendigkeit, HCL- oder Terraform-Code zu schreiben, überflüssig macht. Entwickler können Ressourcen in Klartext zur sofortigen Bereitstellung anfordern, während Plattformteams Richtliniendurchsetzung, Sichtbarkeit und Audit-Trails über die Orchestrierungsplattform von Spacelift beibehalten. Intent basiert auf Terraform-Providern und ergänzt IaC/GitOps für schnelle, kontrollierte und unkomplizierte Bereitstellungs-Workflows

Im Juli 2025 gaben Payara und Azul eine strategische Kombination bekannt, um eine integrierte Java-Bereitstellungs- und Codeless-Lift-and-Shift-Move-Option für kontrollierte Branchen bereitzustellen. Das Bundle umfasst Payara Qube automatisierte, vorkonfigurierte Kubernetes-Plattformen, die beobachtbar sind und Kontrollen, die Compliance-fähig sind, in Kombination mit einer hochleistungsfähigen JVM-Laufzeitumgebung von Azul Platform Prime. Die Unternehmen behaupten, dass Kunden modernisieren können, ohne Code schreiben zu müssen, die Verwaltung von Bereitstellungen von Hybrid- und Multi-Cloud-Umgebungen vereinfachen und Infrastruktur- und Cloud-Kosten sparen sowie die Geschwindigkeit, Konsistenz, Skalierbarkeit und Zuverlässigkeit von Java- und anderen JVM-basierten Workloads verbessern können.

Berichterstattung über den globalen Markt für Codeless Payment Plattformen

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 6,87 % |

Marktgröße 2024 | 653,85 Millionen USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beitragende Region | Es wird erwartet, dass Nordamerika den Markt während des Prognosezeitraums dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Profilierte Unternehmen | Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex und UseePay |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und Prognose; Segmentierungsanalyse; Analyse der Angebots- und Nachfrageseite; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | < |

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse der Codeless Payment Platform (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt der globalen Codeless Payment Platform zur Beurteilung ihrer Anwendung in den wichtigsten Regionen weltweit prognostiziert. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette der Codeless Payment Platform geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Marktaufschlüsselungs- und Datentriangulationsmethoden eingesetzt, um die Marktgröße von Industriesegmenten und -subsegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Subsegment des globalen Codeless Payment Platform-Marktes abzuleiten. Wir haben die Daten in mehrere Segmente und Subsegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Produkttyp, Anwendung und Regionen innerhalb des globalen Codeless Payment Platform-Marktes.

Das Hauptziel der globalen Marktstudie zur Codeless Payment Platform

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für Codeless Payment Platform und bietet strategische Einblicke für Investoren. Sie hebt die regionale Attraktivität des Marktes hervor und ermöglicht es den Teilnehmern der Branche, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für Codeless Payment Platform und seiner Segmente in Bezug auf den Wert (USD).

Codeless Payment Platform Marktsegmentierung: Zu den Segmenten in der Studie gehören die Bereiche Produkttyp, Anwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Codeless Payment Platform-Industrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Asien-Pazifik, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Codeless Payment Platform-Marktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt für globale, codelose Zahlungsplattformen und wie groß ist sein Wachstumspotenzial?

Der globale Markt für Codeless-Zahlungsplattformen wurde im Jahr 2024 auf 653,85 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von 6,87 % im Prognosezeitraum (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Markt für Codeless Payment Plattformen nach Produkttyp?

Das Segment der gehosteten Gateways wird weiterhin dominieren, da es schnelle, unkomplizierte Implementierungen mit integrierter Compliance (z. B. reduzierter PCI-Umfang) und einheitlichem Checkout über Geräte und Regionen hinweg ermöglicht.

F3: Was sind die treibenden Faktoren für das Wachstum des globalen Marktes für Codeless-Payment-Plattformen?

• Steigende Online- und Mobile-Commerce-Volumina

• Nachfrage nach Zahlungsabwicklung mit minimalem Engineering-Aufwand

• Zunehmende Akzeptanz von No-Code/Low-Code-Tools bei KMUs und Startups

F4: Was sind die aufkommenden Technologien und Trends im globalen Markt für codelose Zahlungsplattformen?

• Erweiterung von Drag-and-Drop-Toolkits und automatisierten Workflow-Buildern

• Integrierte Zahlungen in Softwareprodukten

Q5: Was sind die größten Herausforderungen im globalen Markt für Codeless-Payment-Plattformen?

• Sicherheits-, Betrugs- und Compliance-Bedenken

• Abhängigkeit von Drittanbieter-/gehosteter Infrastruktur

F6: Welche Region dominiert den globalen Markt für Codeless-Payment-Plattformen?

Nordamerika wird aufgrund seines ausgereiften Ökosystems für digitalen Handel, der Sättigung mit Karten und Wallets, der Einführung von Cloud-Technologien und der Konzentration großer Prozessoren, Fintechs und SaaS-Plattformen voraussichtlich der führende Markt für codelose Zahlungsplattformen bleiben.

F7: Wer sind die wichtigsten Akteure auf dem globalen Markt für Codeless-Payment-Plattformen?

Einige der wichtigsten Unternehmen sind:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

F8: Wie beeinflussen steigende digitale Transaktionsvolumina und die Omnichannel-Expansion die Nachfrage nach codeless Zahlungsplattformen weltweit?

• Höheres Volumen = Höherer Orchestrierungsbedarf: Mehr Online-/Mobile-Transaktionen erhöhen den Bedarf an skalierbarem, zuverlässigem Routing, Wiederholungsversuchen und Failover ohne großen Engineering-Aufwand.

• Omnichannel-Konsistenz: Die Expansion über Web, App, POS und Marktplätze treibt die Nachfrage nach standardisiertem Checkout und einheitlicher Zahlungslogik über alle Kanäle hinweg voran.

• Optimierungs-Pull-Through: Größere Zahlungsvolumina rechtfertigen kontinuierliche A/B-Tests, analysegesteuerte Optimierung und schnelle Regelaktualisierungen, um die Conversion zu steigern und die Kosten zu senken.

F9: Inwiefern beeinflussen Sicherheits-, Compliance- und Betrugsrisikoanforderungen die Plattformfunktionen und die Käuferpräferenz?

• Compliance-by-Design: PCI-Scope-Reduzierung, Tokenisierung und Audit-Logs bevorzugen gehostete, geregelte Workflows gegenüber benutzerdefiniertem Code.

• Risikokontrollen mit Geschwindigkeit: Echtzeit-Risikosignale, Identitätsprüfungen und regelbasierte Kontrollen müssen schnell konfigurierbar sein, wenn sich Betrugsmuster entwickeln.

• Governance & Nachverfolgbarkeit: Rollenbasierter Zugriff, Genehmigungen und Versionierung werden für regulierte Branchen und große Teams, die Änderungen sicher verwalten, entscheidend.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Indischer IT- und BPO-Services-Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Dienstleistungstyp (IT-Dienstleistungen, BPO-Dienstleistungen, Engineering & F&E-Dienstleistungen); Outsourcing-Typ (Onshore, Offshore, Nearshore); Unternehmensgröße (Großunternehmen, KMUs); Endbenutzerbranche (BFSI, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Fertigung, Sonstige); und Region/Bundesstaaten

June 9, 2026

Cloud Service Brokerage Markt: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Servicetyp (Integration und Support, Automatisierung und Orchestrierung, Abrechnung und Bereitstellung, Migration und Anpassung, Sicherheit und Compliance und Sonstige); Plattform (Interne Brokerage-Aktivierung und Externe Brokerage-Aktivierung); Bereitstellung (Privat, Öffentlich und Hybrid); Unternehmensgröße (Großunternehmen und Kleine & Mittelständische Unternehmen); Endverwendung (IT & Telekommunikation, BFSI, Regierung & Öffentlicher Sektor, Gesundheitswesen, Konsumgüter & Einzelhandel, Fertigung, Energie & Versorgung und Sonstige); und Region/Land

April 28, 2026