Digital Health Markt: Aktuelle Analyse und Prognose (2025-2033)

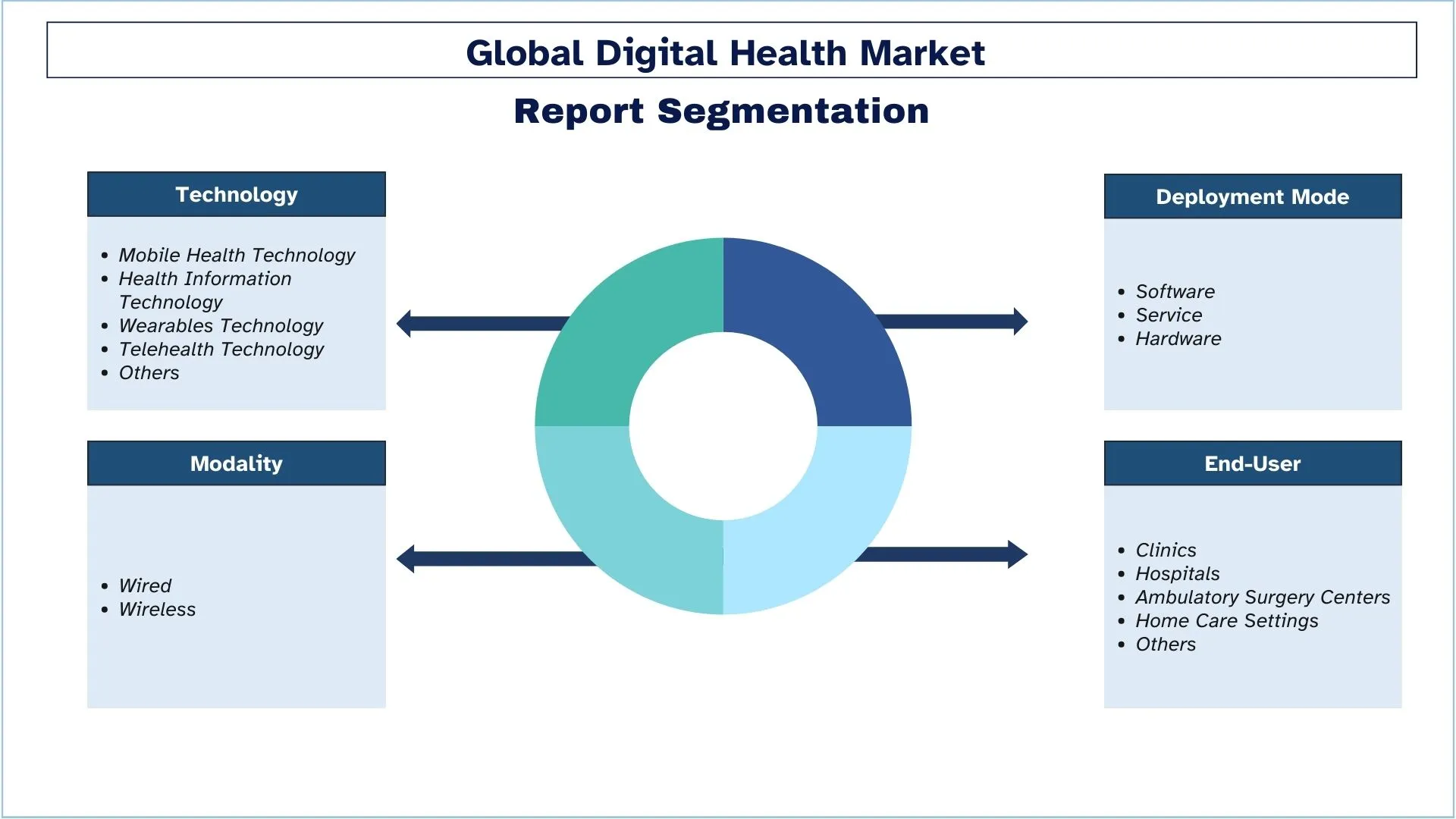

Schwerpunkt auf Technologie (Mobile Gesundheitstechnologie, Gesundheitstechnologie, Wearable-Technologie, Telemedizin-Technologie, Sonstige), Komponente (Software, Service, Hardware); Modalität (Kabelgebunden, Drahtlos); Endnutzer (Kliniken, Krankenhäuser, Ambulante Operationszentren, Häusliche Pflege, Sonstige); und Region & Land.

Marktgröße und Prognose für digitale Gesundheit

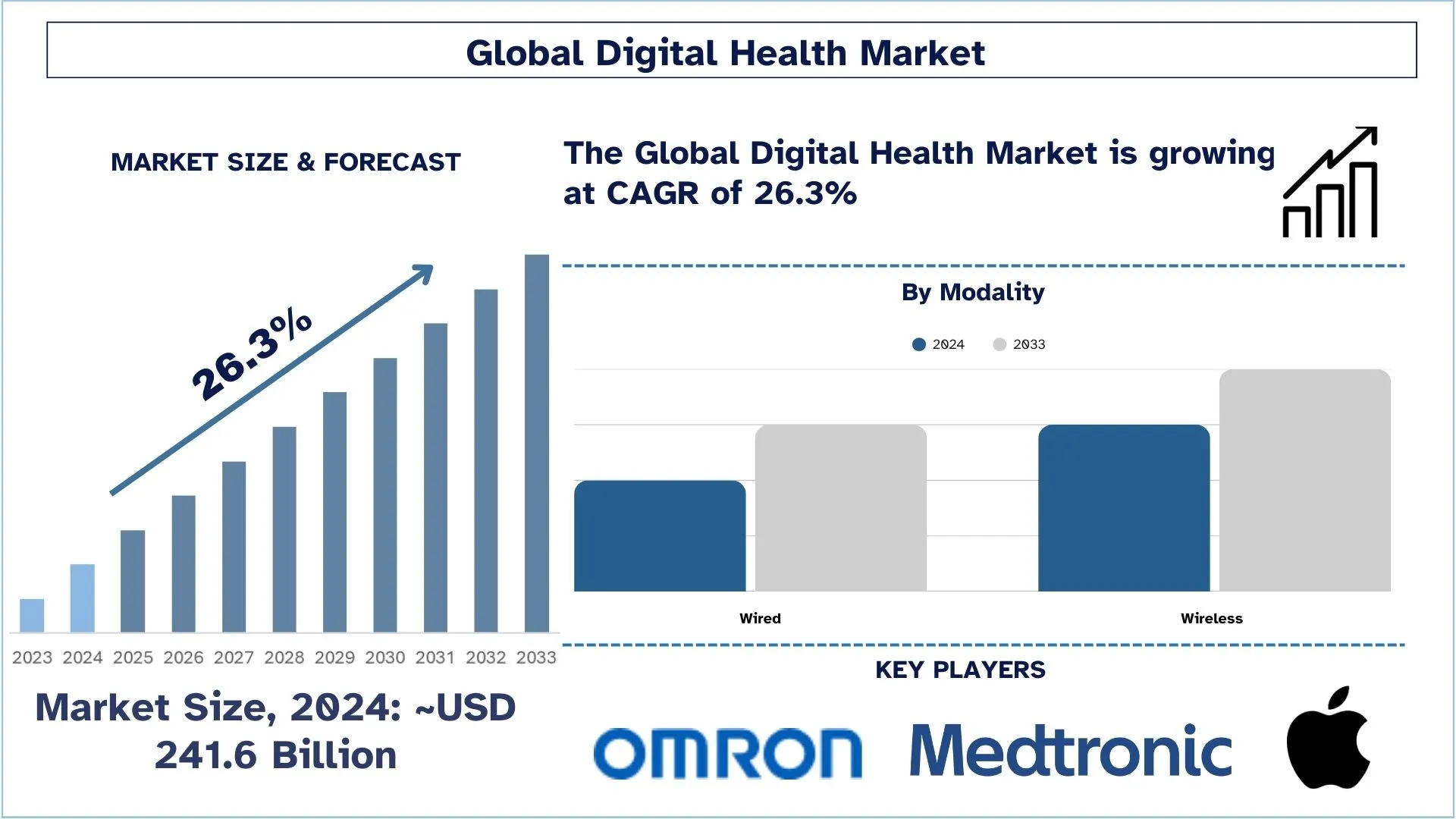

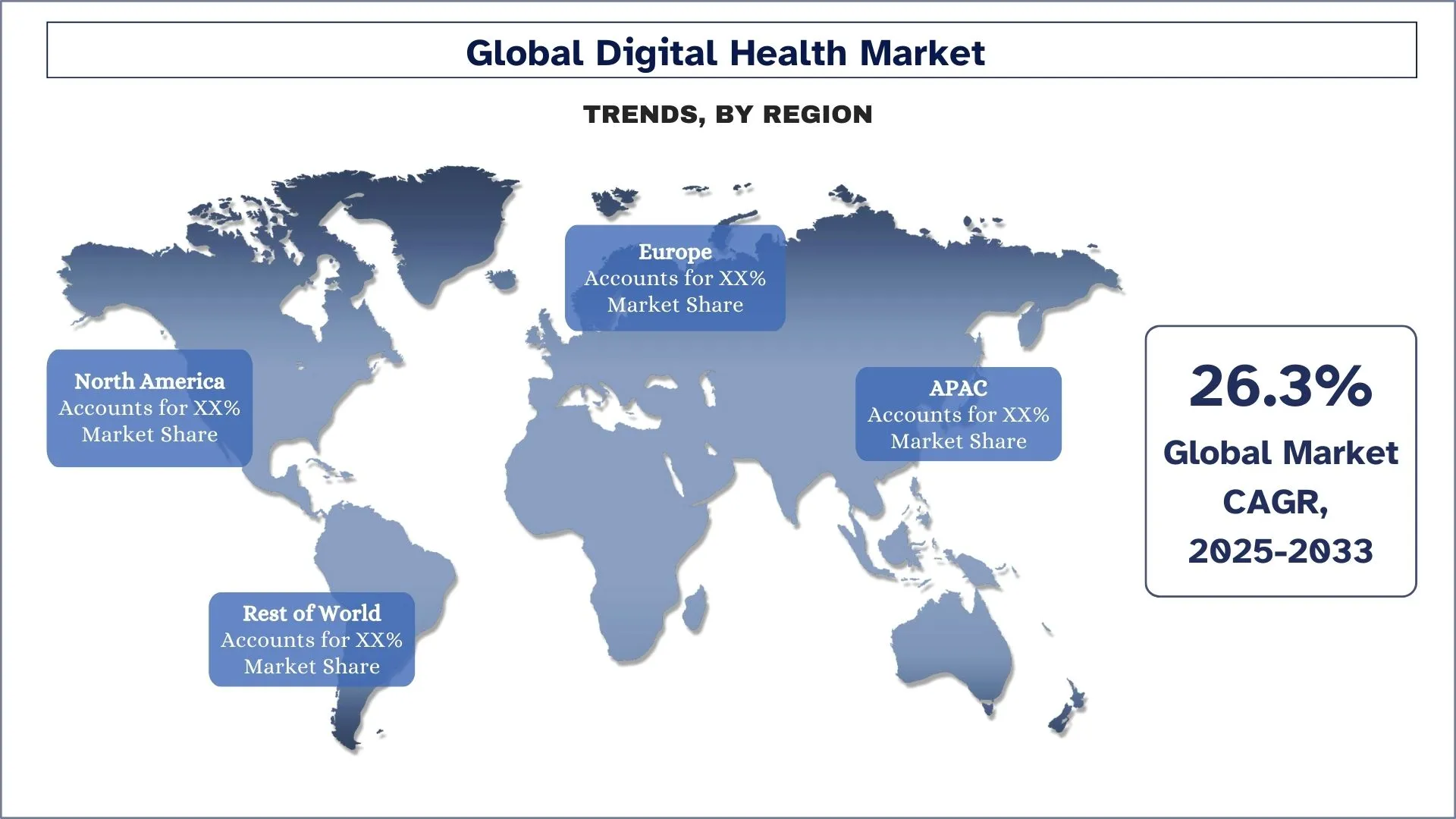

Der Markt für digitale Gesundheit wurde im Jahr 2024 auf etwa 241,6 Milliarden USD geschätzt und wird im Prognosezeitraum (2025-2033) voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate von rund 26,3 % wachsen, was auf die steigende Nachfrage nach Telemedizin zurückzuführen ist.

Analyse des Marktes für digitale Gesundheit

Digitale Gesundheit nutzt Technologie, um Menschen zu helfen, ihre Gesundheit zu verbessern. Wearable Devices, Mobile Health Apps, einnehmbare Sensoren, elektronische Gesundheitsakten und Geräte für die automatisierte Pflege werden hauptsächlich im Bereich der digitalen Gesundheit eingesetzt. Mehrere Regierungsorganisationen ergreifen die Initiative, um die digitale Gesundheit in ihrem Land zu fördern. So hat beispielsweise die australische Regierung die Initiative ergriffen, die Gesundheits-IT in Australien durch eine lebenslange Police, PCEHR (Personally Controlled Electronic Health Record), für jeden ihrer Bürger zu fördern.

Die Nachfrage nach digitaler Gesundheit steigt aufgrund der wachsenden Zahl von Smartphone-Nutzern weltweit, der rasant wachsenden Healthcare-IT-Infrastruktur in entwickelten und sich entwickelnden Ländern, des wachsenden Bewusstseins für die Bedeutung von Gesundheit und Fitness in der Bevölkerung und der zunehmenden Nutzung zahlreicher Gesundheits- und Medizin-Apps zur Aufrechterhaltung der Fitness. Darüber hinaus treiben die wachsende ältere Bevölkerung, die steigenden Gesundheitsausgaben und die zunehmende Prävalenz von Krankheiten, einschließlich chronisch-obstruktiver Lungenerkrankung (COPD), Diabetes und Krebs, das Marktwachstum an. Nach Angaben der National Institutes of Health (NIH) leiden mehr als 16 Millionen Amerikaner an einer chronisch-obstruktiven Lungenerkrankung (COPD).

Trends auf dem Markt für digitale Gesundheit

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des Marktes für digitale Gesundheit beeinflussen, wie sie von unseren Forschungsexperten ermittelt wurden.

Die rasche Integration von KI und maschinellem Lernen in verschiedenen Gesundheitsanwendungen

Einer der wichtigsten aufkommenden Trends in der Entwicklung der digitalen Gesundheitsbranche ist die wachsende Anwendung von KI und maschinellem Lernen in einigen oder den meisten Gesundheitsanwendungen. Von der Diagnose der Wahrscheinlichkeit von Krankheitsausbrüchen bis hin zur frühzeitigen Erkennung und dem Angebot von Behandlungsplänen verlagert KI das Gesundheitswesen von Mutmaßungen hin zu datengesteuerten Entscheidungen. Einige Unternehmen der neuen Generation konzentrieren sich auf die Echtzeitverarbeitung großer Datenmengen und das Lernen aus diesen, um Krankheiten in einem frühen Stadium zu erkennen und Behandlungen zu verschreiben. Dies ist nicht nur für die Patienten von Vorteil, da es ihnen ermöglicht, eine qualitativ hochwertigere Behandlung zu erhalten, sondern es hilft auch, die Probleme des Gesundheitswesens zu überwinden, indem es die Geschwindigkeit erhöht und einige klinische Arbeiten vereinfacht.

Segmentierung der digitalen Gesundheitsindustrie

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Berichts über digitale Gesundheit, zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Segment Mobile Health Technology hält den größten Marktanteil.

Basierend auf der Technologie ist der Markt in mobile Gesundheitstechnologie, Gesundheitsinformationstechnologie, Wearables-Technologie, Telemedizin-Technologie und andere unterteilt. Die mobile Gesundheitstechnologie machte im Jahr 2024 den größten Anteil aus und wird im Prognosezeitraum voraussichtlich eine lukrative durchschnittliche jährliche Wachstumsrate verzeichnen. Der Anstieg der Nutzung von MHealth-Apps, die zunehmende Verbreitung von Internetverbindungen und Smartphones sowie die hohe Akzeptanz digitaler Gesundheitstechnologien durch Patienten und Ärzte treiben das Segmentwachstum hauptsächlich an. So hat beispielsweise Teva, ein Pionier bei der Verbesserung der Gesundheit und des Zugangs zu einer qualitativ hochwertigen Gesundheitsversorgung für die Gesellschaft, einen Bluetooth-fähigen Albuterol-Sulfat-Notfallinhalator auf den Markt gebracht. Der neue Inhalator ist laut dem in Tel Aviv, Israel, ansässigen Unternehmen auf Rezept für US-Patienten ab 4 Jahren erhältlich. "ProAir Digihaler" verbindet sich mit dem Smartphone, um COPD- und Asthmasymptome zu erkennen und aufzuzeichnen.

Es wird erwartet, dass das Softwaresegment eine höhere durchschnittliche jährliche Wachstumsrate aufweist als der Markt für digitale Gesundheit.

Basierend auf der Komponente ist der Markt in Software, Service und Hardware unterteilt. Es wird erwartet, dass das Softwaresegment im kommenden Zeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen wird, was auf die steigende Nachfrage nach Kostensenkung im Gesundheitswesen zurückzuführen ist, und mehrere Initiativen von Regierungsorganisationen zur Förderung der Healthcare-IT treiben ebenfalls das Marktwachstum an.

Nordamerika hat im Jahr 2024 einen bedeutenden Marktanteil.

Die APAC-Länder sind wichtige Märkte für digitale Gesundheit, da sie einen hohen Energiebedarf, staatliche Förderbudgets und die Absicht haben, einen höheren Anteil erneuerbarer Energien an ihrer gesamten Stromerzeugung zu haben, wie z. B. China, Indien, Japan, Südkorea und Australien. Dies macht Solarenergie erschwinglicher, da APAC das Produktionszentrum der meisten Solarteile ist und von Skaleneffekten und technologischen Verbesserungen profitiert. Es wird beobachtet, dass die Region schrittweise große Solarkraftwerke sowie Aufdachanlagen mit Hilfe einer günstigen Politik, sinkender Modulkosten und Klimainitiativen zur Verlagerung hin zu erneuerbarer Energie errichtet.

Die USA dominieren den nordamerikanischen Markt für digitale Gesundheit

Die digitale Gesundheitsbranche wächst in den Vereinigten Staaten aufgrund technologischer Innovationen, des Interesses der Verbraucher und der staatlichen Förderung stetig. Sie umfasst nicht nur Telemedizin, tragbare Technologie, Gesundheits-Apps und KI-Lösungen im Bereich der Gesundheitsversorgung. Angesichts der steigenden Kosten für das Gesundheitswesen und des wachsenden Bedarfs der Patientengesellschaft an angemessenen, effizienten Behandlungsleistungen steht die technologische Innovation in der Gesundheitsszene im Mittelpunkt, um eine angemessene Versorgung zu gewährleisten, die Patientenergebnisse zu verbessern und die Effizienz in der Leistungserbringung zu integrieren. Dies hat zu öffentlichen und privaten Investitionen in die Branche geführt, um die USA als dominanten Akteur auf dem globalen Markt für digitale Gesundheit zu positionieren.

Wettbewerbslandschaft der digitalen Gesundheitsindustrie

Der Markt für digitale Gesundheit ist wettbewerbsintensiv und es gibt mehrere globale und internationale Akteure. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen im Bereich der digitalen Gesundheit

Einige der wichtigsten Akteure, die auf dem Markt tätig sind, sind Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. und Veradigm LLC

Aktuelle Entwicklungen auf dem Markt für digitale Gesundheit

Im Mai 2023 erwarb Medtronic (Irland) EOFlow Co. Ltd. (Südkorea), um seine Fähigkeit zur Behandlung von Patienten mit Diabetes zu erweitern. Im März 2023 schloss GE HealthCare (USA) eine mehrjährige Vertragsvereinbarung mit Advantus Health Partners (USA), um den Zugang zu Healthcare Technology Management Services zu erweitern.

Im April 2023 erwarb Abbott (USA) Cardiovascular Systems, Inc. (CSI) (USA), um eine ergänzende Behandlungsoption für Gefäßerkrankungen zu erhalten. Die hochentwickelte Atherektomietechnologie von CSI bereitet Gefäße für eine Angioplastie oder Stentimplantation vor, um die Durchblutung wiederherzustellen.

Abdeckung des Marktberichts für digitale Gesundheit

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer durchschnittlichen jährlichen Wachstumsrate von 26,3 % |

Marktgröße 2024 | 241,6 Milliarden USD |

Regionale Analyse | APAC, Europa, Asien-Pazifik, Rest der Welt |

Wichtigste beisteuernde Region | Es wird erwartet, dass Nordamerika im prognostizierten Zeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Frankreich, Großbritannien, Spanien, Italien, China, Japan und Indien |

Koninklijke Philips N.V., Medtronic, GE Healthcare, Abbott, OMRON Corporation, Johnson & Johnson Private Limited, Siemens Healthineers AG, Apple, Inc., AT&T, Inc. und Veradigm LLC. | |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und Prognose; Segmentierungsanalyse; Angebots- und Nachfrageseitenanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Technologie, nach Komponente, nach Modalität, nach Endverbrauchern, nach Region/Land |

Gründe für den Kauf des Marktberichts für digitale Gesundheit:

Die Studie umfasst Marktgrößen- und Prognoseanalysen, die von authentifizierten wichtigen Branchenexperten validiert wurden.

Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

Der Bericht enthält eine detaillierte Analyse der wichtigsten Branchenteilnehmer mit einem primären Fokus auf wichtige Unternehmenskennzahlen, Produktportfolios, Expansionsstrategien und aktuelle Entwicklungen.

Detaillierte Untersuchung von Treibern, Beschränkungen, Schlüsseltrends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Markt für digitale Gesundheit kann je nach Bedarf oder anderem Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die Marktanalyse im Bereich digitale Gesundheit (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt des globalen Marktes für digitale Gesundheit prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette im Bereich der digitalen Gesundheit geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir Top-Down- und Bottom-Up-Ansätze, um die Gesamtmarktgröße vorherzusagen. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben Datentriangulationstechniken eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für digitale Gesundheit abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Technologie, Komponente, Modalität, Endnutzer und Regionen innerhalb des globalen Marktes für digitale Gesundheit.

Das Hauptziel der globalen Studie zum Markt für digitale Gesundheit

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für digitale Gesundheit und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

- Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des globalen Marktes für digitale Gesundheit und seiner Segmente in Bezug auf den Wert (USD).

- DIGITAL HEALTH Marktsegmentierung: Die Studie segmentiert den Markt nach Technologie, Komponente, Modalität, Endnutzern und Region.

- Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der digitalen Gesundheitsbranche.

- Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

- Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für digitale Gesundheit und die von den Marktführern angewandten Wachstumsstrategien zur Aufrechterhaltung des schnell wachsenden Marktes.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der Digital Health-Markt derzeit und welches Wachstumspotenzial hat er?

Im Jahr 2024 wird der globale Markt für digitale Gesundheit auf etwa 241,6 Milliarden USD geschätzt und soll bis 2033 mit einer CAGR von 26,3 % wachsen.

F2: Was sind die treibenden Faktoren für das Wachstum des Digital Health Marktes?

Die steigende Nachfrage nach Telemedizin-Dienstleistungen, angetrieben durch alternde Bevölkerungen und die Prävalenz chronischer Krankheiten, beschleunigt die Einführung digitaler Gesundheitstechnologien wie Telemedizin und mobile Gesundheits-Apps.

F3: Welcher Markt hat den größten Anteil am Markt für digitale Gesundheit nach Technologie?

Die Mobile Gesundheitstechnologie dominiert den globalen Markt für digitale Gesundheit nach Technologiesegment.

F4: Was sind die wichtigsten Trends im Digital Health Markt?

Die zunehmende Integration von KI und maschinellem Lernen in Diagnostik, Patientenüberwachung und personalisierter Behandlung transformiert die digitale Gesundheit und verbessert Geschwindigkeit, Genauigkeit und Skalierbarkeit der Gesundheitsversorgung.

F5: Welche Region wird den Markt für Digitale Gesundheit dominieren?

Die Region Nordamerika dominiert derzeit den globalen Markt für digitale Gesundheit.

F6: Was sind die größten Herausforderungen im Digital Health Markt?

Datenschutz- und Cybersicherheitsbedenken stellen weiterhin eine große Herausforderung dar, da digitale Gesundheitsplattformen riesige Mengen an sensiblen Patientendaten sammeln und speichern, die strengen regulatorischen Rahmenbedingungen entsprechen müssen.

F7: Wer sind die Top-Player auf dem globalen Digital Health Markt?

Zu den führenden Unternehmen, die Innovationen im Bereich Digital Health vorantreiben, gehören:

• Koninklijke Philips N.V.

• Medtronic

• GE Healthcare

• Abbott

• OMRON Corporation

• Johnson & Johnson Private Limited

• Siemens Healthineers AG

• Apple, Inc.

• AT&T, Inc.

• Veradigm LLC

F8: Was sind die größten regulatorischen Herausforderungen für digitale Gesundheitsunternehmen, die in den USA tätig sind?

Digitale Gesundheitsunternehmen in den USA müssen sich in komplexen regulatorischen Rahmenbedingungen zurechtfinden, darunter die Aufsicht der FDA über medizinische Geräte, die HIPAA-Konformität für die Sicherheit von Patientendaten und der 21st Century Cures Act der FDA, der die Telemedizin und digitale Therapeutika beeinflusst. Diese Vorschriften sind entscheidend, um Sicherheit und Wirksamkeit zu gewährleisten und gleichzeitig digitale Gesundheitsinnovationen auszubauen.

F9: Wie verändern Telemedizin und Fernüberwachung von Patienten die Gesundheitsversorgung in den USA?

Telemedizin und Fernüberwachung von Patienten verbessern den Zugang zur Gesundheitsversorgung erheblich, insbesondere in ländlichen Gebieten. Durch die Ermöglichung virtueller Konsultationen und kontinuierlicher Gesundheitsüberwachung verbessern diese Technologien den Komfort für Patienten und reduzieren die Belastung der Gesundheitseinrichtungen, was letztendlich zu besseren Behandlungsergebnissen und Kosteneinsparungen führt.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Intramedulläre Nagelbeinverlängerung Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (Magnetisch gesteuerte intramedulläre Verlängerungsnägel, motorisierte intramedulläre Verlängerungsnägel, mechanische intramedulläre Verlängerungsnägel); Indikation (medizinische/rekonstruktive Indikation, kosmetische/Staturverlängerung); Knochentyp (Femurverlängerungsnägel, Tibiaverlängerungsnägel); Endverwendung (Krankenhäuser, orthopädische Fachkliniken, Sonstige); und Region/Land

Markt für nicht-invasive Geräte zur Überwachung des intrakraniellen Drucks: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Technologie (MRT/CT, Ultraschall des Sehnervenscheidendurchmessers (ONSD), Transkranieller Doppler (TCD), Nahinfrarotspektroskopie (NIRS) und Sonstige); Anwendungen (Traumatisches Hirnverletzung, Meningitis, Schlaganfall, Intrazerebrale Blutung und Sonstige); Endverbraucher (Krankenhäuser & Intensivstationen, Neurologische Kliniken, Krankenwagen- & Rettungsdienste, Häusliche Pflege und Sonstige); und Region/Land

Blutzuckermessgerätemarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Produkttyp (Selbstkontrollierende Blutzuckermesssysteme (SMBG-Systeme), {Blutzuckermessgeräte, Teststreifen, Lanzetten & Stechhilfen}, Kontinuierliche Glukosemesssysteme (CGM-Systeme), {Sensoren, Transmitter, Empfänger}); Anwendung (Diabetesmanagement, Gesundheits- & Wellness-Monitoring, Sonstige); Endverbraucher (Krankenhäuser & Kliniken, Häusliche Pflege, Diagnosezentren, Sonstige); und Land.

Naher Osten und Afrika Markt für laparoskopische Geräte: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Produkt (Energiesysteme, robotergestützte Systeme, Laparoskope, Insufflationsgeräte, Absauggeräte und Zugangssysteme), nach Anwendung (Allgemeinchirurgie, Kolorektale Chirurgie, Adipositaschirurgie, Gynäkologische Chirurgie, Sonstige), nach Endverbraucher (Krankenhäuser & Kliniken und Ambulante Chirurgie), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Gebiet des Nahen Ostens und Afrikas)