- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Marktbericht Europa zu 3D-Druck: Einblicke und Prognosen, 2019-2025

Schwerpunkt auf Komponenten (Produkt (Professional/Industrial-Drucker, Personal/Desktop 3D-Drucker), Material (Polymer, Kunststoff, Metalle und Legierungen, Keramik, andere Materialien), Technologie (Stereolithografie, Selektives Lasersintern, Elektronenstrahlschmelzen, Fused Deposition Modelling, Laminated Object Manufacturing, andere Technologien))

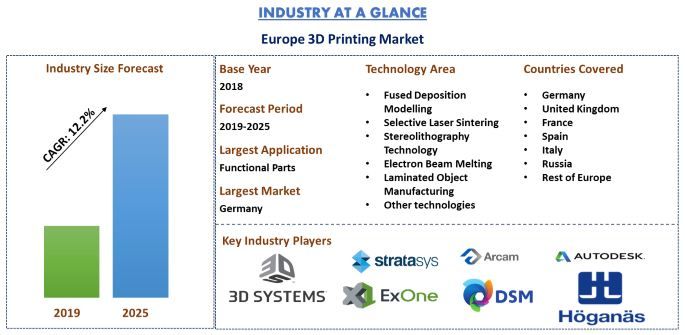

Der europäische 3D-Druckmarkt belief sich 2018 auf 3.861,3 Mio. US$ und wird voraussichtlich mit einer CAGR von XX% im Prognosezeitraum 2019-2025 wachsen.Europa nimmt die zweitgrößte Position im globalen 3D-Druckmarkt ein und wird voraussichtlich bis 2025 einen Wert von XX Millionen US$ erreichen. Dramatische Zunahme der Investitionen durch die wichtigsten 3D-Akteure, Anstoß von Forschungs- und Entwicklungsstrategien und die rasche Akzeptanz des 3D-Drucks in kleinen und mittleren Unternehmen haben maßgeblich zum Wachstum des europäischen 3D-Druckmarktes beigetragen. Das Fehlen der richtigen Fähigkeiten und der richtigen Ausbildung, das Fehlen von Standardisierung und Zertifizierungen sowie Fragen des geistigen Eigentums und der Patententwicklung stellen jedoch Hindernisse für das Wachstum der additiven Fertigung in Europa dar. Regierungsinitiativen und die steigenden Investitionen der Luft- und Raumfahrt- und Flugzeughersteller sowie der anhaltende Anstieg der Nachfrage nach kostengünstigen Prototypen haben den 3D-Druck in der Region vorangetrieben. Darüber hinaus wird erwartet, dass die europäischen Gesundheitssysteme auch die disruptive Wirkung von 3D-Drucktechnologien erfahren werden, da mit der steigenden Lebenserwartung und der zunehmenden Verbreitung chronischer Krankheiten in Europa die Behandlungen komplexer werden und daher mehr als 50 % der Gesundheitsdienstleister neue Drucktechniken eingeführt haben, um die Bedürfnisse der Patienten zu erfüllen, einschließlich der älteren und abgelegenen Patienten.

„Das Produktsegment dominierte 2018 den nordamerikanischen 3D-Druckmarkt“

Der Bericht analysiert den 3D-Druckmarkt hauptsächlich auf der Grundlage von Komponenten, Technologien, Anwendungen und Endanwendern. Produkte, Materialien und Dienstleistungen sind die Hauptkomponenten, die bei der eingehenden Analyse der 3D-Druckindustrie berücksichtigt werden. Der europäische 3D-Druckmarkt belief sich 2018 auf XX Millionen US$. Im Jahr 2018 dominierte das Produktsegment im 3D-Druck den Markt mit einem Anteil von etwa XX % am europäischen Markt.

„Fused Deposition Modelling dominierte 2018 das Technologiesegment des nordamerikanischen 3D-Druckmarktes“

Stereolithografie, Selektives Lasersintern, Elektronenstrahlschmelzen, Fused Deposition Modelling, Laminated Object Manufacturing und andere sind die wichtigsten Technologien, die bei der Analyse des regionalen 3D-Druckmarktes berücksichtigt werden. Fused Deposition Modelling, Selektives Lasersintern und Stereolithografie stellen die wichtigsten Technologien im 3D-Druck dar. Fused Deposition Modelling nahm 2018 den größten Anteil ein, da es eine der herausragenden und benutzerfreundlichen Technologien ist, die weit verbreitet zur Herstellung von 3D-gedruckten Objekten eingesetzt wird.

„3D-Druck wird hauptsächlich für die Herstellung von Funktionsteilen eingesetzt“

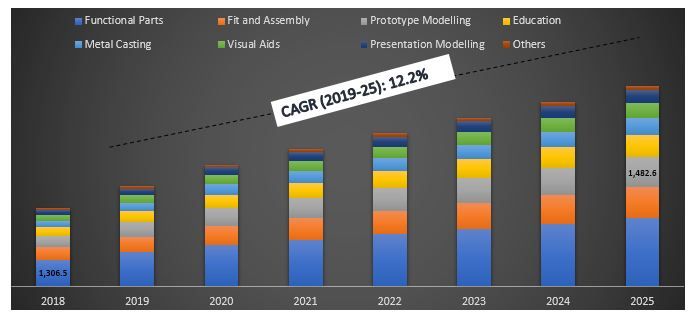

Basierend auf der Anwendungsart ist der europäische 3D-Druckmarkt in Funktionsteile, Passform und Montage, Prototypenmodellierung, Ausbildung, Metallguss, visuelle Hilfsmittel, Präsentationsmodellierung und andere Anwendungen unterteilt. Funktionsteile eroberten 2018 den größten Anteil aufgrund ihrer schnellen Geschwindigkeit, Qualität und den niedrigen Kosten der additiven Fertigung.

Europäische 3D-Druckmarktgröße nach Anwendung, 2018-25 (in Mio. US$)

„Unter den Endanwendern hielt die verarbeitende Industrie 2018 den größten Anteil und wird voraussichtlich ihre Dominanz während des gesamten Prognosezeitraums 2019-2025 beibehalten“

Die wichtigsten im Bericht behandelten 3D-Druck-Endanwender sind Bildung, Automobil, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Konsumgüter, Fertigung, Bauwesen und andere. Der Fertigungssektor dominierte die 3D-Drucklandschaft im Jahr 2017 aufgrund der Förderung der Digitalisierung, in der 3D-Drucklösungen den Weg für Fertigungsunternehmen geebnet haben.

„Deutschland dominiert den europäischen 3D-Druckmarkt und wird voraussichtlich während des gesamten Prognosezeitraums dominant bleiben“

Der europäische Markt wird auf der Grundlage seiner Reichweite in Ländern wie Deutschland, Großbritannien, Frankreich, Spanien, Italien, Russland und dem Rest Europas analysiert. Deutschland nimmt den herausragenden Anteil an der additiven Fertigung in Europa ein, was hauptsächlich auf die hohe Akzeptanzrate in den bestehenden Unternehmen und die vielen neuen Unternehmen zurückzuführen ist, die kurz davor stehen, die jeweilige Technik in naher Zukunft einzuführen. Darüber hinaus hat auch Frankreich einen beträchtlichen industriellen Wandel durchlaufen und spielt seine Rolle bei den digitalen Übergängen. Die allmähliche Akzeptanz des 3D-Drucks in französischen Fabriken hat zu einer industriellen Revolution im Land geführt. Der deutsche 3D-Druckmarkt wurde 2018 auf XX Millionen US$ geschätzt.

Wettbewerbslandschaft – Top 10 Marktteilnehmer

Zu den im Bericht profilierten Schlüsselunternehmen gehören 3D Systems Corporation, Arcam AB, Royal DSM N.V., Stratasys Ltd., Autodesk, Inc., The ExOne Company, Höganäs AB, Organovo Holdings, Inc, Mcor Technologies Limited und Voxeljet AG.

Gründe für den Kauf (Der Forschungsbericht präsentiert):

- Aktuelle und zukünftige Marktgröße von 2018 bis 2025 in Bezug auf den Wert (US$)

- Kombinierte Analyse von detaillierter Sekundärforschung und Input von Primärforschung durch Key Opinion Leaders der Branche

- Länderspezifische Details des Gesamtmarktes für 3D-Druck

- Länderspezifische Details der Gesamtakzeptanz der 3D-Drucktechnologie

- Ein kurzer Überblick über die Gesamtleistung der Branche auf einen Blick

- Eine eingehende Analyse der wichtigsten Akteure der Branche

- Eine detaillierte Analyse des regulatorischen Rahmens, der Treiber, Einschränkungen, wichtigsten Trends und Chancen, die in der Branche vorherrschen

- Untersuchung der Attraktivität der Branche mit Hilfe der Fünf-Kräfte-Analyse von Porter

- Die Studie deckt den Markt umfassend über verschiedene Segmente und Untersegmente des globalen 3D-Druckmarktes ab

- Abgedeckte Länder:Deutschland, Großbritannien, Frankreich, Spanien, Italien, Russland und der Rest von Europa

Anpassungsoptionen:

Der europäische 3D-Druckmarkt kann für verschiedene Regionen in Europa und auch auf Länderebene angepasst werden. Darüber hinaus versteht UMI, dass Sie möglicherweise Ihren eigenen Geschäftsanforderungen haben, daher bieten wir Kunden auch vollständig angepasste Lösungen an.

Inhaltsverzeichnis

Die Analyse des historischen Marktes, die Schätzung des aktuellen Marktes und die Prognose des zukünftigen Marktes für den europäischen 3D-Druckmarkt waren die drei wichtigsten Schritte, die unternommen wurden, um die Gesamtakzeptanz des 3D-Drucks in verschiedenen europäischen Ländern zu erstellen und zu analysieren. Es wurden umfangreiche Sekundärrecherchen durchgeführt, um den historischen Markt des Produkts/der Technologie und die Gesamtschätzung des aktuellen Marktes zu erfassen. Zweitens wurden zur Validierung dieser Erkenntnisse zahlreiche Annahmen und Vermutungen berücksichtigt. Darüber hinaus wurden ausführliche Primärinterviews mit Branchenexperten in der gesamten Wertschöpfungskette des europäischen 3D-Druckmarktes durchgeführt. Nach all den Annahmen, dem Market Engineering und der Validierung der Marktzahlen durch Primärinterviews wurde ein Top-Down-Ansatz verwendet, um die Marktgröße des 3D-Drucks in der europäischen Region bis 2025 zu prognostizieren. Danach wurden Methoden zur Marktaufschlüsselung und Datentriangulation angewendet, um die Marktgröße der Segmente und Untersegmente des Marktes zu schätzen und zu analysieren. Die detaillierte Forschungsmethodik wird im Folgenden erläutert:

Analyse der historischen Marktgröße

Schritt 1: Eingehende Untersuchung von Sekundärquellen:

Detaillierte Sekundärstudie wurde durchgeführt, um die historische Marktgröße desEuropäischen 3D-Druckmarktesdurch unternehmensinterne Quellen wieJahresberichte und Jahresabschlüsse der Top-Akteure, Präsentationen zur Performance, Pressemitteilungen, Umsatzzahlen usw.und externe Quellen einschließlichZeitschriften, Nachrichten und Artikel, Regierungsveröffentlichungen, Wettbewerberpublikationen, Branchenberichte, Datenbanken von Drittanbietern und andere glaubwürdige Publikationen.

Schritt 2: Marktsegmentierung:

Nachdem die historische Marktgröße des Gesamtmarktes ermittelt wurde, wurde eine detaillierte Sekundäranalyse durchgeführt, um historische Markteinblicke und Anteile für verschiedene Segmente und Untersegmente des europäischen 3D-Druckmarktes zu erfassen. Zu den wichtigsten im Bericht enthaltenen Segmenten gehören Komponente, Technologie, Anwendung und Endbenutzer.

Schritt 3: Faktorenanalyse:

Nachdem die historische Marktgröße verschiedener Segmente und Untersegmente ermittelt wurde, wurde eine detaillierte Faktorenanalyse durchgeführt, um die aktuelle Marktgröße des europäischen 3D-Druckmarktes zu schätzen. Die Faktorenanalyse wurde unter Verwendung abhängiger und unabhängiger Variablen wie Kaufkraft, Spielerinitiativen, Penetration des 3D-Drucks, staatliche Vorschriften in verschiedenen europäischen Ländern durchgeführt. Historische Trends der 3D-Druckindustrie und ihre Auswirkungen auf die Marktgröße und den Marktanteil im Laufe der Jahre in der jüngsten Vergangenheit wurden analysiert. Auch das Angebots- und Nachfrageszenario wurde gründlich untersucht.

Aktuelle Marktschätzung & Prognose

Aktuelle Marktgrößenbestimmung:Basierend auf umsetzbaren Erkenntnissen aus den obigen 3 Schritten sind wir zur aktuellen Marktgröße, den wichtigsten Akteuren auf dem Markt, dem Marktanteil dieser Akteure, der Lieferkette der Branche und der Wertschöpfungskette der Branche gelangt. Alle erforderlichen prozentualen Anteile, Aufteilungen und Marktaufschlüsselungen wurden unter Verwendung des oben genannten sekundären Ansatzes ermittelt und durch Primärinterviews verifiziert.

Schätzung & Prognose:Für die Marktschätzung und -prognose wurde verschiedenen Faktoren eine Gewichtung zugewiesen, einschließlich Treibern & Trends, Einschränkungen und Chancen, die auf dem Markt verfügbar sind. Nach der Analyse dieser Faktoren wurden relevante Prognosetechniken, d. h. Bottom-up/Top-down, angewendet, um zu der Marktprognose für 2025 für verschiedene Segmente und Untersegmente in den wichtigsten europäischen Ländern zu gelangen. Die Forschungsmethodik zur Schätzung der Marktgröße umfasst:

- Die Marktgröße der Branche und die Akzeptanzrate der 3D-Drucktechnologie in Europa in Bezug auf den Wert (US$)

- Alle prozentualen Anteile, Aufteilungen und Aufschlüsselungen von Marktsegmenten und Untersegmenten

- Wichtige Akteure in verschiedenen Technologien und Märkten sowie der Marktanteil jedes Akteurs. Außerdem die Wachstumsstrategien, die diese Akteure anwenden, um im schnell wachsenden europäischen 3D-Druckmarkt zu konkurrieren

Marktgrößen- und Anteilsvalidierung

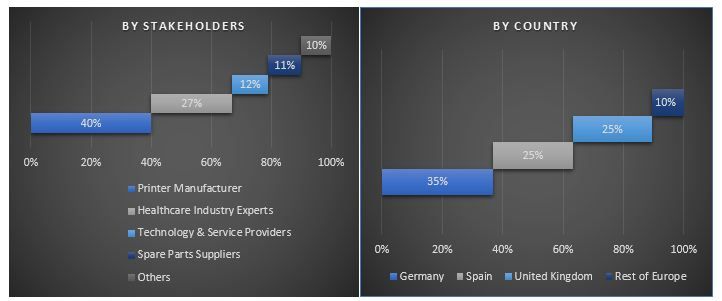

Primärforschung: Tiefgehende Interviews wurden mit den Key Opinion Leaders (KOLs) geführt, darunter Top-Level-Führungskräfte (CXO/VPs, Vertriebsleiter, Marketingleiter, Betriebsleiter und Regionalleiter usw.). Die Ergebnisse der Primärforschung wurden zusammengefasst und eine statistische Analyse durchgeführt, um die aufgestellte Hypothese zu beweisen. Die Ergebnisse der Primärforschung wurden mit den Ergebnissen der Sekundärforschung konsolidiert, wodurch Informationen in umsetzbare Erkenntnisse umgewandelt wurden.

Aufteilung der primären Teilnehmer

Markt-Engineering

Die Data-Triangulation-Technik wurde eingesetzt, um den gesamten Markt-Engineering-Prozess abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des europäischen 3D-Druckmarktes zu erhalten. Die Daten wurden in mehrere Segmente und Untersegmente aufgeteilt, nachdem verschiedene Parameter und Trends untersucht wurden.

Hauptziel der europäischen 3D-Druckmarktstudie

Die aktuellen und zukünftigen Markttrends des europäischen 3D-Druckmarktes werden in der Studie aufgezeigt. Investoren können strategische Erkenntnisse gewinnen, um ihre Investitionsentscheidungen auf der Grundlage der in der Studie durchgeführten qualitativen und quantitativen Analysen zu treffen. Aktuelle und zukünftige Markttrends würden die Gesamtattraktivität des Marktes bestimmen und eine Plattform für die industriellen Teilnehmer schaffen, um den unerschlossenen Markt zu nutzen und vom First-Mover-Vorteil zu profitieren. Weitere quantitative Ziele der Studien umfassen:

- Analyse der aktuellen und prognostizierten Marktgröße des europäischen 3D-Druckmarktes in Bezug auf den Wert (US$)

- Analyse der aktuellen und prognostizierten Marktgröße verschiedener Segmente und Untersegmente des europäischen 3D-Druckmarktes. Zu den Segmenten der Studie gehören Komponente, Technologie, Anwendung und Endbenutzer

- Definition und Beschreibung der in 3D-Druck verwendeten Technologien und Protokolle

- Antizipation potenzieller Risiken in der Branche sowie Analyse der Kunden und Wettbewerber auf dem Markt

- Definition und Analyse der staatlichen Vorschriften für den 3D-Druck in verschiedenen Ländern der europäischen Region

- Analyse der aktuellen und prognostizierten Marktgröße des 3D-Drucks für Länder wie Deutschland, Frankreich, Vereinigtes Königreich, Russland, Italien, Spanien und Rest von Europa

- Definition und Analyse der Wettbewerbslandschaft für den europäischen 3D-Druckmarkt und der Wachstumsstrategien, die von den Marktteilnehmern angewendet werden, um sich in dem schnell wachsenden Markt zu behaupten

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

3D-Druck-Markt: Aktuelle Analyse und Prognose (2024-2032)

Schwerpunkt auf Komponente ((Produkt (Professional/Industrial Printer, Personal/Desktop 3D-Drucker), Material (Polymer, Kunststoff, Metalle und Legierungen, Keramik, sonstige Materialien), Technologie (Stereolithographie, Selektives Lasersintern, Elektronenstrahlschmelzen, Fused Deposition Modelling, Laminated Object Manufacturing, Sonstige Technologien))

April 29, 2025

Markt für Cloud-Werbung: Aktuelle Analyse und Prognose (2024-2032)

Schwerpunkt auf Komponente (Plattformen, Dienste); Bereitstellung (öffentlich, privat, hybrid); Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen); Endbenutzer (Einzelhandel und Konsumgüter, Medien und Unterhaltung, IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Reisen und Gastgewerbe und Sonstige); und Region/Land

March 13, 2025