Indien EV Markt: Aktuelle Analyse und Prognose (2025-2033)

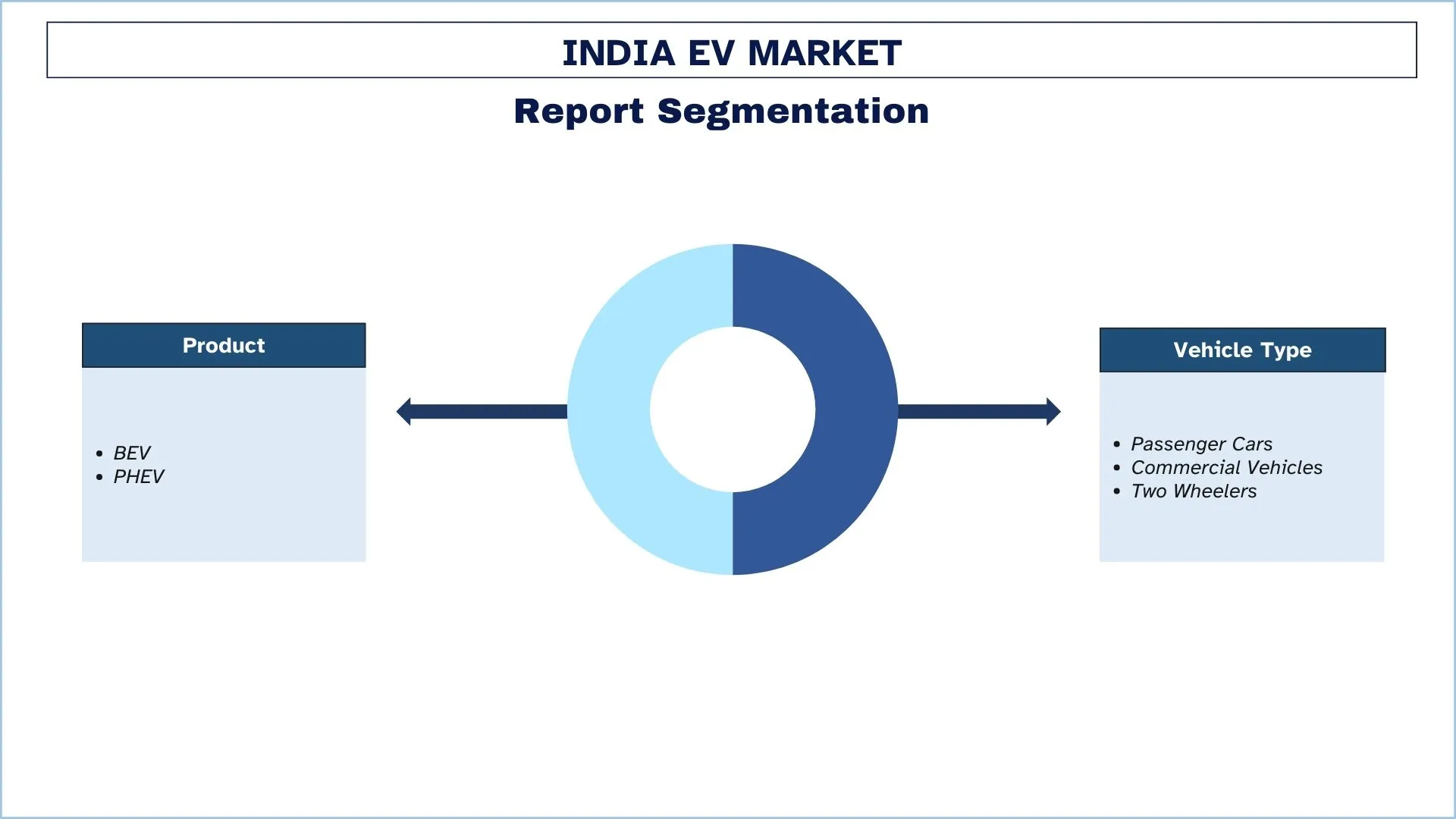

Schwerpunkt auf Produkt (BEV und PHEV); Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge und Zweiräder); und Region/Land

India EV Marktgröße & Prognose

Der indische EV-Markt wurde im Jahr 2024 auf 4,8 Milliarden USD geschätzt und wird voraussichtlich mit einer starken CAGR von rund 40,34 % während des Prognosezeitraums (2025-2033) wachsen, was auf die zunehmende Urbanisierung, Erschwinglichkeit, das steigende verfügbare Einkommen und die Verlagerung hin zur Elektromobilität zurückzuführen ist.

India EV Marktanalyse

Indiens EV-Industrie gewinnt an Dynamik, unterstützt durch staatliche Initiativen und steigende Ölpreise. Der massive Übergang von Fahrzeugen mit Verbrennungsmotor (ICE) zu Elektrofahrzeugen erfordert jedoch den Ausbau der Infrastruktur, einschließlich Ladestationen, und Fahrzeuge, die eine größere Reichweite bieten können (KM-Reichweite mit einer einzigen Ladung). Darüber hinaus sollten mehrere Initiativen der Regierung zur Unterstützung der Herstellung und Einführung von Elektrofahrzeugen im Land dazu beitragen, das Ziel einer 100-prozentigen EV-Akzeptanz bis 2030 zu erreichen, so die India Brand Equity Foundation (IBEF). Zu diesen Initiativen gehört die Battery Swapping Policy. Am 22. April 2022 veröffentlichte NITI Aayog einen Entwurf für eine Batteriewechselrichtlinie, die bis zum 31. März 2025 gilt. Die Richtlinie wird ab dem Datum der Umsetzung für ein bis zwei Jahre umgesetzt und gilt für alle Großstädte mit einer Bevölkerung von 4 Millionen oder mehr. Die zweite Phase läuft vom Datum der Einführung der Richtlinie an zwei bis drei Jahre und umfasst alle Unionsterritorien (UTs) und Großstädte mit einer Bevölkerung von 500.000 oder mehr.

India EV Markttrends

Dieser Abschnitt befasst sich mit den wichtigsten Markttrends, die die verschiedenen Segmente des India EV-Marktes beeinflussen, wie sie von unserem Team von Forschungsexperten identifiziert wurden.

Zunehmender Fokus auf heimische EV-Fertigung und lokalisierte Lieferketten

Der indische EV-Markt entwickelt sich unter einem Haupttrend, der den aufstrebenden heimischen Fertigungssektor zusammen mit lokalen Lieferkettennetzwerken umfasst. Indische und globale EV-Unternehmen errichten über staatliche Anreizprogramme, einschließlich des Production Linked Incentive (PLI)-Programms und FAME II, und Importzollvorteile Montageanlagen und Batteriefertigungsstätten sowie Komponentenfertigungseinheiten. Fertigungs- und Lieferkettenaktivitäten innerhalb Indiens senken sowohl die EV-Importabhängigkeit als auch die Produktionskosten, was zu erschwinglichen Preisen für den Mainstream-Markt führt. Indien wird zu einem Vorreiter bei der Entwicklung zu einem Produktionszentrum für Elektrofahrzeuge, indem es durch diesen aufkommenden Trend Innovationen und Beschäftigungsmöglichkeiten fördert.

India EV Industriesegmentierung

Dieser Abschnitt enthält eine Analyse der wichtigsten Trends in jedem Segment des India EV-Marktberichts sowie Prognosen auf regionaler Ebene für 2025-2033.

Der BEV-Markt hält den größten Anteil am India EV-Markt.

Basierend auf dem Produkt wird der Markt in BEV und PHEV unterteilt. Das BEV-Segment machte im Jahr 2024 den größten Anteil am EV-Markt in Indien aus. Der dominante Marktanteil des Segments ist auf die wachsende Präferenz der Verbraucher für EVs gegenüber Autos mit Verbrennungsmotor (ICE) und auf Vorschriften zu CO2-Emissionen von Fahrzeugen zurückzuführen. BEVs haben das Potenzial, die Fahrzeugemissionen drastisch zu senken und die langfristigen Betriebskosten zu senken. Es wird auch erwartet, dass Verbesserungen in der Batterietechnologie und sinkende Preise für Lithium-Ionen-Batterien die Nachfrage nach BEVs im prognostizierten Zeitraum ankurbeln werden.

Der Markt für gewerbliche Elektrofahrzeuge hält den größten Anteil am India EV-Markt.

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Nutzfahrzeuge umfassen Elektrobusse, Dreiräder und Elektroautos, und dieses Segment hielt im Jahr 2024 einen bedeutenden Marktanteil. Die laufende Einführung von leichten elektrischen Nutzfahrzeugen und Elektrobussen in der Nation ist für die Expansion des Segments verantwortlich. Da die Regierung aggressive Pläne verfolgt, die Anzahl der Elektroautos auf den Straßen zu erhöhen, um die Fahrzeugverschmutzung in den größten Städten des Landes zu minimieren, erfreuen sich Elektrobusse bereits großer Beliebtheit. Elektrische leichte Nutzfahrzeuge und Elektrobusse sind aufgrund von Unternehmen wie Tata Motors, Mahindra & Mahindra Ltd und Olectra Greentech Limited bereits auf dem Markt in der Nation.

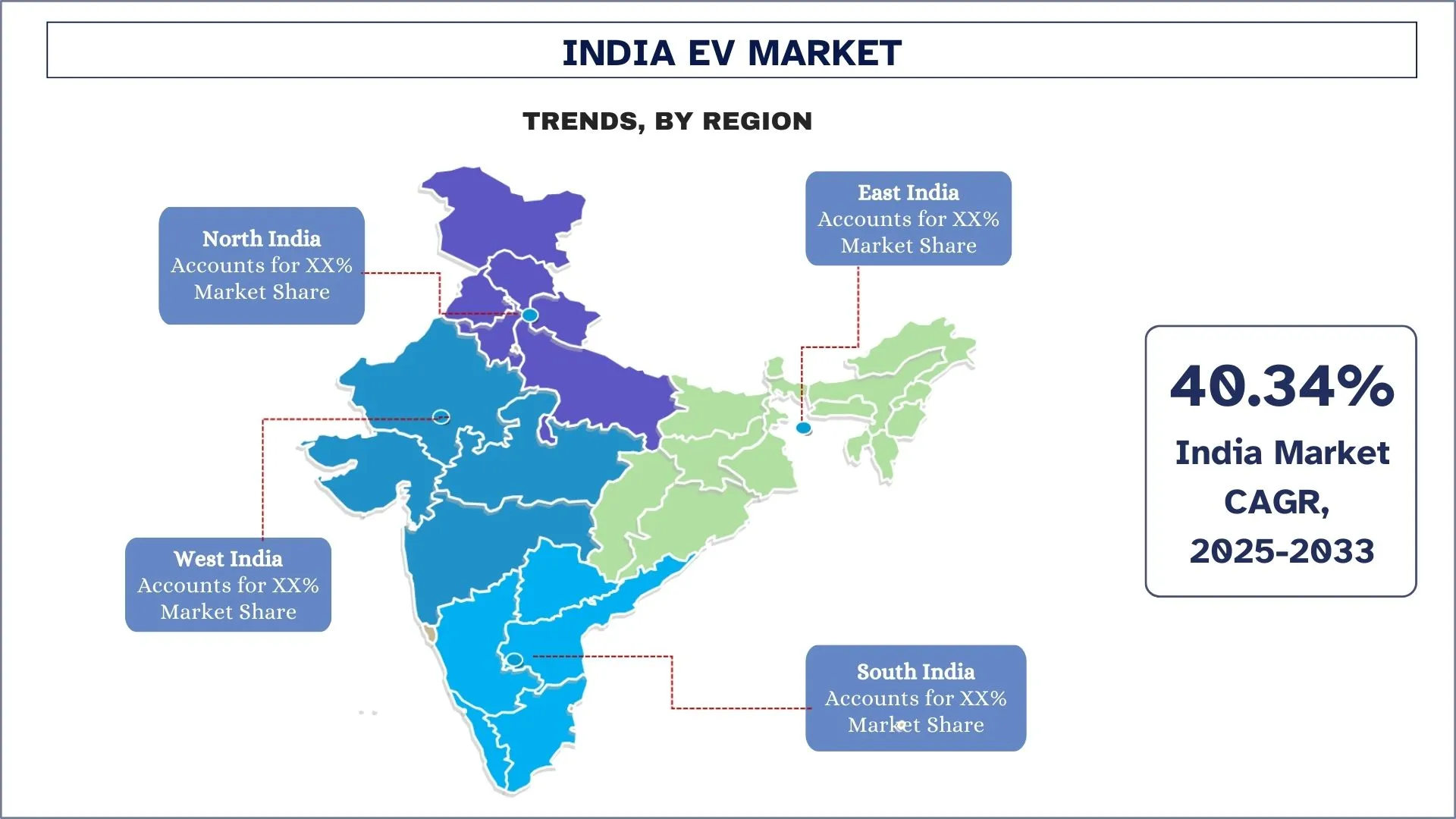

Nordindien führt den Markt an

Das Wachstum des EV-Marktes in Nordindien wird durch staatliche Anreize und Richtlinien gefördert, die EVs erschwinglicher machen, die zunehmende städtische Umweltverschmutzung, die die Nachfrage nach saubereren Transportmitteln antreibt, und die steigenden Kraftstoffpreise, die die Kosteneffizienz von Elektrofahrzeugen hervorheben. Darüber hinaus unterstützt die Verbesserung der Infrastruktur wie Ladenetzwerke und Batteriewechselstationen in Verbindung mit steigendem verfügbarem Einkommen die Expansion des Marktes weiter. Diese Faktoren tragen zusammen zur zunehmenden Akzeptanz von EVs in Nordindien bei und spiegeln eine Verlagerung hin zu nachhaltigeren und wirtschaftlicheren Transportlösungen wider.

India EV Branchenüberblick

Der indische EV-Markt ist wettbewerbsintensiv und fragmentiert, mit der Präsenz mehrerer Marktteilnehmer im Land. Die wichtigsten Akteure verfolgen verschiedene Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top India EV Unternehmen

Zu den wichtigsten Akteuren auf dem Markt gehören AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited und Toyota Motor Corporation.

Neueste Entwicklungen auf dem India EV Markt

- Zum Beispiel brachte der Elektrorollerhersteller Ather Energy im Jahr 2024 eine neue Rollerreihe namens Rizta auf den Markt, die sich auf den Familienmarkt konzentriert.

- Zum Beispiel hat Honda Global Pläne bestätigt, im nächsten Jahr ein Elektromotorrad auf den Markt zu bringen, das Pendlern mit 110-125 ccm entspricht. Die Ankündigung war Teil der neuen Motorrad-Elektrifizierungsstrategie von Honda Motor Co., die vorsieht, dass der Hersteller bis 2030 3,4 Milliarden US-Dollar in neue Produkte und Entwicklungen investiert. Der Zweiradriese revidierte auch sein globales Verkaufsziel von 3,5 Millionen auf 4 Millionen Elektromotorräder bis 2030.

India EV Marktbericht Abdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 40,34 % |

Marktgröße 2024 | 4,8 Milliarden USD |

Regionale Analyse | Nordindien, Südindien, Ostindien und Westindien |

Wichtigste beitragende Region | Es wird erwartet, dass Nordindien den Markt dominiert. |

Profilierte Unternehmen | AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited und Toyota Motor Corporation |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und Prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbsumfeld; Unternehmensprofilierung |

Nach Produkt, nach Fahrzeugtyp, nach Region |

Gründe für den Kauf des India EV Marktberichts:

- Die Studie beinhaltet eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten validiert wurde.

- Der Bericht bietet einen schnellen Überblick über die Gesamtleistung der Branche auf einen Blick.

- Der Bericht enthält eine eingehende Analyse prominenter Branchenkollegen mit einem primären Fokus auf wichtige Finanzdaten des Unternehmens, Produktportfolios, Expansionsstrategien und aktuelle Entwicklungen.

- Detaillierte Untersuchung von Treibern, Hemmnissen, wichtigen Trends und Chancen, die in der Branche vorherrschen.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der indische EV-Markt kann gemäß den Anforderungen jedes anderen Marktsegments weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die Indien EV Markt Analyse (2025-2033)

Wir analysierten den historischen Markt, schätzten den aktuellen Markt und prognostizierten den zukünftigen Markt des Indien EV-Marktes, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir führten eine umfassende Sekundärforschung durch, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, überprüften wir sorgfältig zahlreiche Ergebnisse und Annahmen. Zusätzlich führten wir ausführliche Primärinterviews mit Branchenexperten entlang der gesamten Wertschöpfungskette für Elektrofahrzeuge in Indien durch. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir Top-Down- und Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend wandten wir Marktaufschlüsselungs- und Datentriangulationsmethoden an, um die Marktgröße von Industriesegmenten und Untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben Datentriangulationstechniken eingesetzt, um die Gesamtmarktschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des Indien EV-Marktes abzuleiten. Wir teilten die Daten in verschiedene Segmente und Untersegmente auf, indem wir verschiedene Parameter und Trends analysierten, darunter Produkt, Fahrzeugtyp und Regionen innerhalb des Indien EV-Marktes.

Das Hauptziel der Indien EV Marktstudie.

Die Studie identifiziert aktuelle und zukünftige Trends im Indien EV-Markt und bietet strategische Einblicke für Investoren. Sie hebt die regionale Markattraktivität hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

- Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des Indien EV-Marktes und seiner Segmente in Bezug auf den Wert (USD).

- Indien EV Marktsegmentierung: Die Studie segmentiert den Markt nach Produkt, Fahrzeugtyp und Region.

- Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Indien EV-Industrie.

- Regionale Analyse: Durchführung detaillierter regionaler Analysen für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Indien EV-Marktes und die von den Marktführern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

Q1: Wie groß ist die aktuelle Marktgröße und das Wachstumspotenzial des indischen EV-Marktes?

Der indische Markt für Elektrofahrzeuge wurde im Jahr 2024 auf 4,8 Millionen USD geschätzt und wird voraussichtlich von 2024 bis 2032 mit einer CAGR von 40,34 % wachsen.

F2: Was sind die treibenden Faktoren für das Wachstum des indischen EV-Marktes?

Starke staatliche Unterstützung durch Anreize, Subventionen (wie FAME II) und ein regulatorischer Vorstoß für sauberere Mobilität befeuern die rasche Expansion von Elektrofahrzeugen.

F3: Welches Segment hat den größten Anteil am indischen EV-Markt nach Produkt?

Der BEV-Markt hält den größten Marktanteil am indischen EV-Markt nach Produktsegment.

F4: Was sind die Trends auf dem indischen EV-Markt?

Erhöhte Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge durch private und öffentliche Akteure beschleunigen die Akzeptanz und das Vertrauen der Nutzer von Elektrofahrzeugen.

F5: Welche Region wird den indischen EV-Markt dominieren?

Es wird erwartet, dass Nordindien den indischen EV-Markt dominieren wird.

Q6: Was sind die größten Herausforderungen auf dem indischen EV-Markt?

Begrenzte Produktionskapazitäten für Batterien und die Abhängigkeit von Rohstoffimporten behindern Kosteneffizienz und die Widerstandsfähigkeit der Lieferkette.

Q7: Wer sind die wichtigsten Akteure auf dem indischen EV-Markt?

Zu den führenden Unternehmen, die Innovationen in der indischen EV-Industrie vorantreiben, gehören:

• AUDI AG (Volkswagen Gruppe)

• BMW AG

• Hyundai Motor Company

• Jaguar Land Rover Automotive PLC (Tata Motors Limited)

• Mahindra & Mahindra Limited

• The Mercedes-Benz Group AG

• MG MOTOR UK Limited (SAIC Motor Corporation Limited)

• Olectra Greentech Limited (MEIL)

• Tata Motors Limited

• Toyota Motor Corporation

F8: Welche wichtigen Investitionsmöglichkeiten gibt es im indischen EV-Markt für OEMs und Technologieanbieter?

Große Investitionsmöglichkeiten liegen in der heimischen EV-Fertigung, Batterieproduktion (im Rahmen von PLI-Programmen), EV-Ladeinfrastruktur und Softwareplattformen für Flotten- und Energiemanagement. Kooperationen mit Regierungsinitiativen und lokalen Partnerschaften können strategische Markteintrittsvorteile bieten.

F9: Wie beeinflusst die Regierungspolitik die Zukunft des Ökosystems für Elektrofahrzeuge in Indien?

Regierungsrichtlinien wie FAME II, staatsspezifische EV-Subventionen und Steueranreize sind entscheidend für die Förderung der Akzeptanz. Der Fokus auf die Lokalisierung der Batterieproduktion, die Reduzierung der GST auf EVs und die Einrichtung von reinen EV-Zonen in Städten schafft ein unterstützendes Ökosystem für langfristiges Wachstum.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für Datenanalyse im Bereich Mikromobilität: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Komponente (Software / Plattform, Services); Analysetyp (Deskriptiv, Prädiktiv, Präskriptiv); Anwendung (Flottenmanagement, Routenoptimierung, Nachfrageprognose, Fahrverhaltenanalyse); Endbenutzer (Mikromobilitätsbetreiber, Stadtverwaltungen/Smart Cities, Verkehrsbetriebe); Bereitstellungsmodus (Cloudbasiert, Lokal); und Region/Land

Automobil-Verbundwerkstoffmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Materialtyp (Kohlenstofffaserverbundwerkstoffe, Glasfaserverbundwerkstoffe, Naturfaserverbundwerkstoffe, Hybridverbundwerkstoffe und Sonstige), nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Elektrofahrzeuge und Sonstige), nach Endverbraucher (OEM und Aftermarket), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)

Zweirad-E-Achsen-Markt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Typ (Radnabenmotor-E-Achse, Mittelmotor-E-Achse, Integrierte E-Achse); Anwendung (Elektroroller, Elektromotorräder, Lasten- & Lieferräder, Shared Mobility Flotten); und Land.

LKW-Auflieger-Stützwindenmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Bedienung (Manuelle LKW-Stützwinden und Automatische LKW-Stützwinden); Hubkraft (Weniger als 20.000 LBS, 20.000 LBS bis 50.000 LBS und Mehr als 50.000 LBS); Vertriebskanal (OEM und Aftermarket); und Region/Land