Softwaredefinierte Fahrzeuge (SDV) Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf SDV-Typ (Semi-SDV und SDV); E/E-Architektur (Verteilt, Domänenzentralisiert, Zonensteuerung und Hybrid-/Mischantriebstyp); Fahrzeugtyp (Personenwagen und Nutzfahrzeuge); und Region/Land

Globale Software-Defined Vehicle (SDV) Marktgröße & Prognose

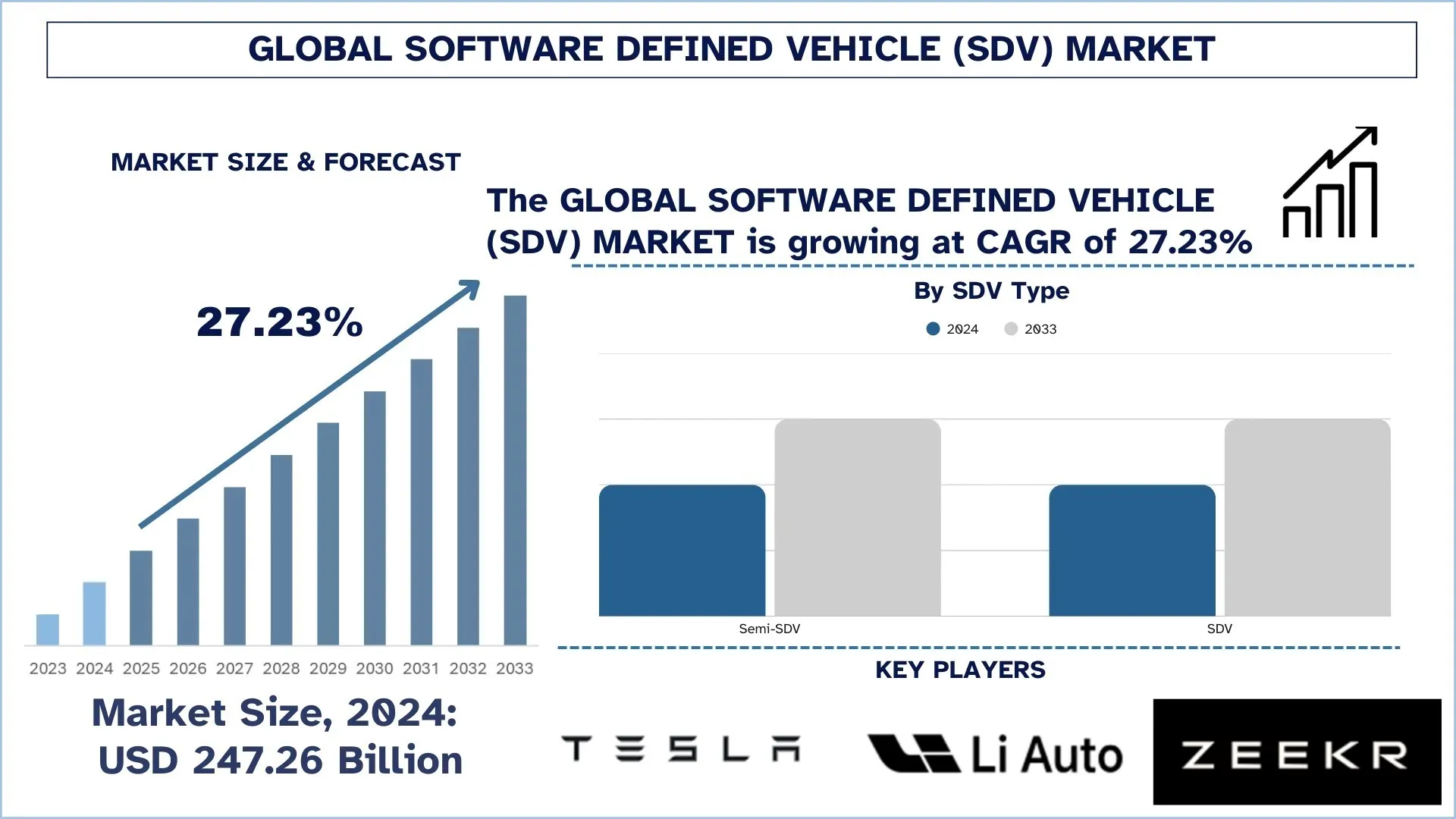

Der globale Software-Defined Vehicle (SDV) Markt wurde im Jahr 2024 auf 247,26 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von rund 27,23 % während des Prognosezeitraums (2025–2033F) wachsen, angetrieben durch die beschleunigte Fahrzeugelektrifizierung, die steigende Nachfrage nach vernetzten und kontinuierlich aufrüstbaren Funktionen sowie die zunehmende Komplexität von ADAS- und digitalen Cockpitsystemen in Pkw und Nutzfahrzeugen.

Software-Defined Vehicle (SDV) Marktanalyse

Automobilsysteme werden immer komplexer, und die aktuelle Praxis erfordert eine stetige, zuverlässige Softwarefunktionalität über eine breite Palette von Fahr-, Konnektivitäts- und Lebenszyklusumgebungen hinweg. Software-Defined Vehicle (SDV) bietet Unternehmen auf dem globalen Markt einen wachsenden Trend, der durch die steigende Nachfrage, fortschrittliche Funktionen, eskalierende Cybersicherheitsrisiken und kürzere Innovationszyklen mit zunehmender Popularität von Elektro- und vernetzten Autos angetrieben wird. Als wichtigste Lösung für die Fahrzeugfunktionalität der nächsten Generation werden SDV-Plattformen von OEMs und Ökosystempartnern als Schlüssel zu einem differenzierten Benutzererlebnis, einer kürzeren Markteinführungszeit und langfristigen Einnahmen aus digitalen Diensten wahrgenommen. Dies wird auch durch die Substitution fragmentierter ECU-lastiger Designs durch zentrales Computing und zonale Designs unterstützt, die die Skalierbarkeit verbessern, die Komplexität der Verkabelung reduzieren und eine effizientere Implementierung von Funktionen über Fahrzeuglinien hinweg ermöglichen. Das Wachstum des Marktes erfordert auch eine strategische Kombination aus OTA-Updates, Cloud-nativer Entwicklung, Middleware und Echtzeit-Datenpipelines, um den Fahrzeugzustand zu überwachen, die Softwarequalität zu verbessern und die sichere Veröffentlichung von Funktionen zu ermöglichen. Gleichzeitig hat die Entwicklung fortschrittlicher ADAS und früher autonomer Funktionalität im vergangenen Jahr SDV-Stacks belastet, die harmonisch mit sicherheitskritischen Systemen, funktionaler Sicherheit und Cybersicherheitsstandards zusammenarbeiten müssen, wodurch sich die Fahrzeugarchitekturen ändern, um intelligenter, reaktionsfähiger und zukunftsorientierter zu sein.

Globale Software-Defined Vehicle (SDV) Markttrends

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des globalen Software-Defined Vehicle (SDV) Marktes beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Zentralisiertes Computing + Zonaler E/E-Architektur-Rollout

Einer der deutlichsten Trends, der den globalen Software-Defined Vehicle (SDV) Markt prägt, ist der branchenweite Übergang zu zentralisiertem Hochleistungsrechnen (HPC) und softwarezentrierten E/E-Architekturen. Angesichts der zunehmend rechenintensiven Fahrzeuge, insbesondere fortschrittlicher ADAS, reichhaltiger digitaler Cockpits und datengesteuerter Dienste, migrieren OEMs Dutzende von funktionsspezifischen Controllern zu einer geringeren Anzahl leistungsstärkerer Rechenknoten, die in der Lage sind, viele Anwendungen auszuführen, die Softwarebereitstellung zu standardisieren und Funktionen über Plattformen hinweg zu skalieren. Das Tempo dieses Trends beschleunigt sich, da zentrales Computing die Wiederverwendung von Software über Fahrzeuglinien hinweg, konsistente Cybersicherheitskontrollen und Lebenszyklusverbesserungen durch kontrollierte Softwareversionen anstelle von Hardwareänderungen ermöglicht. Es erleichtert auch reaktionsfähigere Entwicklungspraktiken, die die Integration neuer Funktionen schneller, bessere Diagnosen und kontinuierliche Qualitätsverbesserungen nach dem Verkauf ermöglichen. Als anschauliches Beispiel für diesen Trend stellt das Adaptive Platform-Designdokument von AUTOSAR fest, dass zukünftige Fahrzeugfunktionen wie hochautomatisiertes Fahren hochkomplexe Software implementieren, die die Nutzung von Computerressourcen erfordert und die Härte der Integritäts- und Sicherheitsanforderungen erfüllt, und dass sich Software während der gesamten Lebensdauer des Fahrzeugs weiterentwickeln muss, was die Notwendigkeit einer Plattform antreibt, die Hochleistungsrechnen bietet und Over-the-Air-Updates unterstützt.

Software-Defined Vehicle (SDV) Branchensegmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Software-Defined Vehicle (SDV) Marktberichts zusammen mit Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Das Semi-SDV-Segment dominiert den Software-Defined Vehicle (SDV) Markt

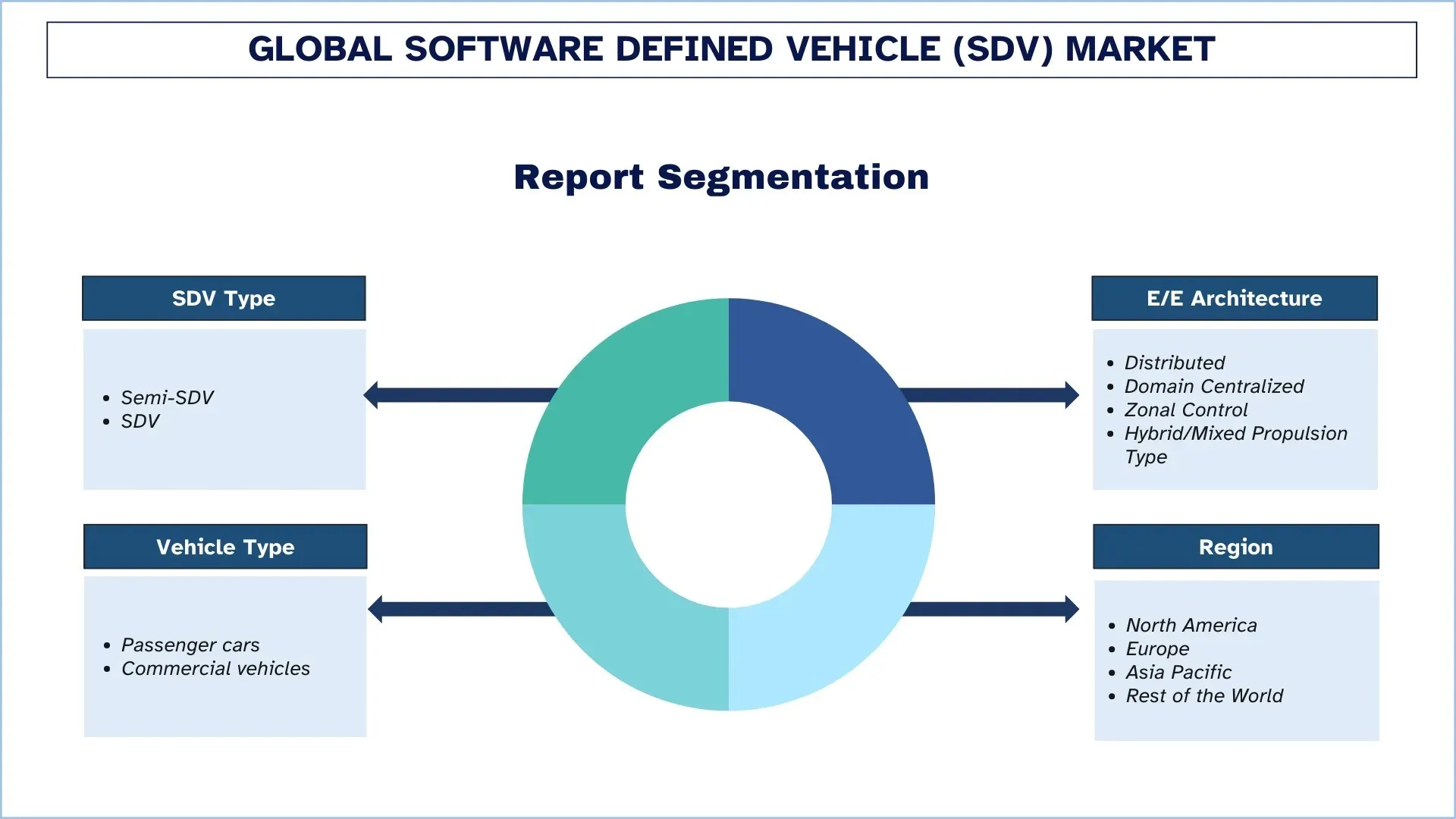

Basierend auf dem SDV-Typ ist der globale Software-Defined Vehicle (SDV) Markt in Semi-SDV und SDV unterteilt. Im Jahr 2024 wird erwartet, dass das Semi-SDV-Segment den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums fortsetzt. Dies liegt hauptsächlich daran, dass sich die meisten OEMs derzeit in einer Übergangsphase befinden, in der sie traditionelle verteilte ECU-Architekturen mit ausgewählten Software-definierten Funktionen integrieren, darunter OTA-Updates, Feature-on-Demand, vernetzte Dienste und Domain-Level-Controller. Diese Autos bieten sofortige Funktionalität durch schnellere Feature-Rollouts, Diagnosen und Benutzererfahrung, ohne dass eine vollständige Neugestaltung auf zentrales Computing und zonale Designs erforderlich ist, und sind die realistischsten und skalierbarsten für großvolumige Programme. Das SDV-Segment wird jedoch aufgrund der beschleunigten Elektrifizierung, der zunehmenden Komplexität von ADAS und der Strategie der OEMs, einheitliche Fahrzeugbetriebssysteme und zentralisierte Rechenplattformen zu entwickeln, die schnellste Wachstumsrate verzeichnen. Um schnelle Softwareentwicklungszyklen, die Wiederverwendung von Funktionen über Modelle hinweg, fortlaufende Cybersicherheitspatches und nachhaltige digitale Einnahmen zu unterstützen, ziehen Automobilhersteller vollständige SDV-Stacks in Betracht, was jedoch mit einer erhöhten Hardwarekomplexität und einer verbesserten Lebenszyklusleistung einhergeht, indem sichergestellt wird, dass die Fahrzeugarchitektur Software-First ist.

Das verteilte Segment hielt den größten Marktanteil auf dem Software-Defined Vehicle (SDV) Markt.

Basierend auf der E/E-Architektur ist der globale Software-Defined Vehicle (SDV) Markt in die Architekturen "Verteilt", "Domain-zentralisiert", "Zonale Steuerung" und "Hybrid/Mixed" unterteilt. Im Jahr 2024 wird erwartet, dass das verteilte Segment den größten Marktanteil hält und seine Dominanz während des gesamten Prognosezeitraums fortsetzt. Dies liegt hauptsächlich daran, dass die meisten Fahrzeuge auf der Straße und in der aktuellen Produktion auf Legacy-, ECU-intensiven verteilten Netzwerken basieren, in denen Funktionserweiterungen inkrementell sind, OEMs kostenbeschränkt sind und Wiederverwendungsplattformen und vertraute Lieferketten vorherrschen. Diese Architekturen ermöglichen frühe SDV-Funktionen, einschließlich rudimentärer Konnektivität, Diagnosen und teilweiser OTA-Updates, ohne dass eine vollständige Neugestaltung des Fahrzeugs erforderlich ist. Daher sind sie die am weitesten verbreitete Baseline für großvolumige Modelle. Das Segment der Zonalen Steuerung wird jedoch aufgrund der Migration der OEMs zum zentralen Computing, der geringeren Komplexität des Kabelbaums und der Notwendigkeit, Softwaremerkmale effizient über Fahrzeuglinien hinweg zu skalieren, am schnellsten wachsen. Zonale Architekturen ermöglichen eine effektivere Hardware- und Softwarepartitionierung, eine schnellere Feature-Bereitstellung, verbesserte Cybersicherheitsoperationen und die Unterstützung fortschrittlicherer ADAS-Lasten, wodurch Automobilhersteller intelligentere, skalierbarere und wirklich software-first Fahrzeugplattformen erhalten.

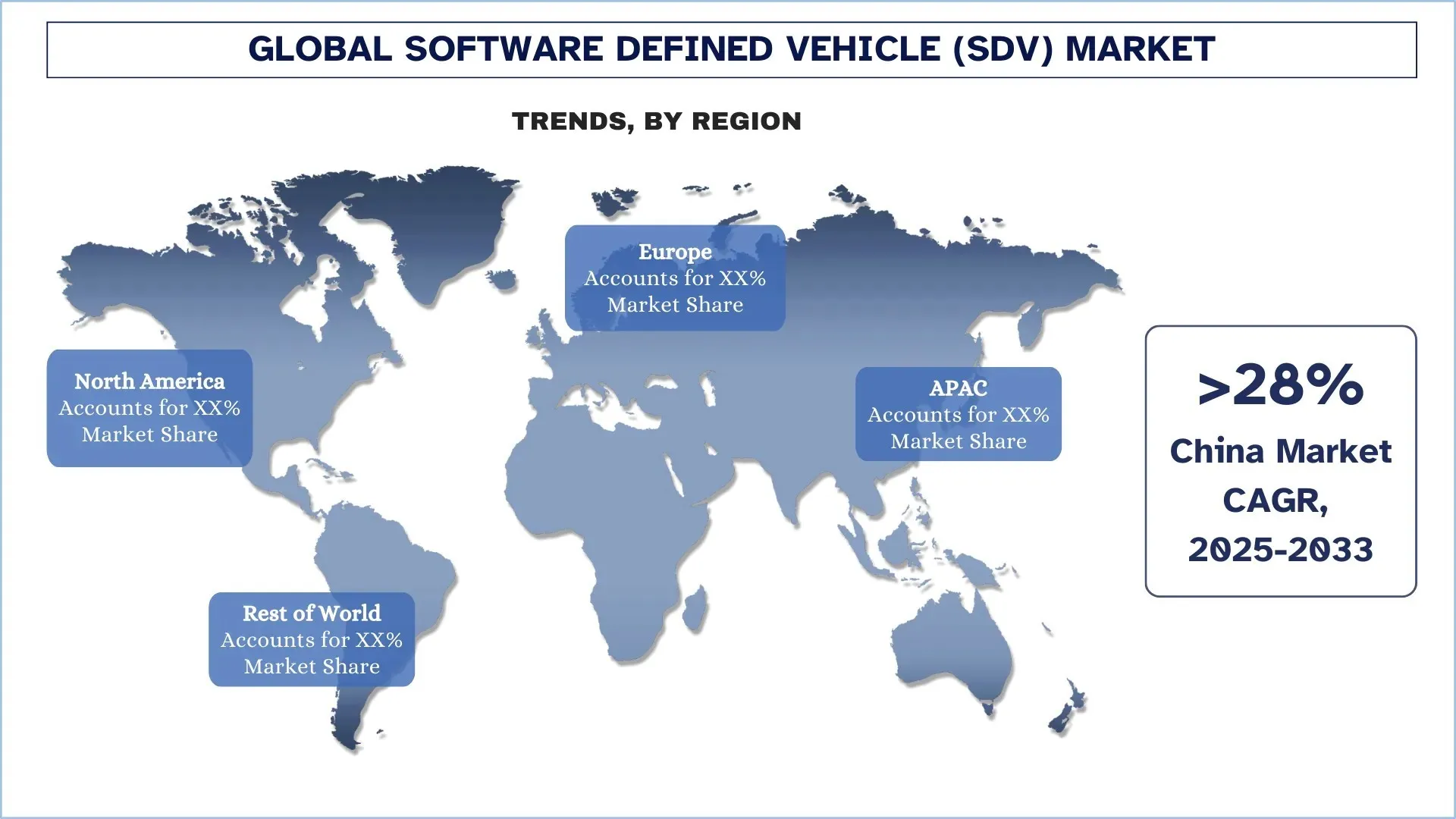

Der asiatisch-pazifische Raum dominierte den globalen Software-Defined Vehicle (SDV) Markt

Die Region Asien-Pazifik hat eine Führungsrolle auf dem globalen SDV-Markt inne, unterstützt durch starke Basen in der Fahrzeugherstellung und den elektronischen Lieferketten, insbesondere in China, Japan und Indien. Einige der weltweit größten OEMs, Halbleiter- und Komponentenunternehmen sowie großvolumige EV-Hersteller sind hier ansässig, was ein großes Interesse an vernetzten Plattformen, OTA-fähigen Architekturen und zentralem Computing weckt, um Fahrzeuge zu differenzieren und Innovationszyklen zu verkürzen. Mit zunehmender Skalierung der Fahrzeugproduktion, insbesondere für elektrische und vernetzte Modelle, nehmen auch fortschrittliche E/E-Architekturen, Softwareplattformen und integrierte Fahrzeugbetriebssysteme zu. Der Anstieg der Urbanisierung und die Einführung digitaler Technologien in Schwellenländern beschleunigen die Nachfrage nach vernetzten Diensten, intelligenten Cockpits und Sicherheitsverbesserungen. Darüber hinaus wird die Entwicklung anspruchsvollerer ADAS-Funktionen und Cybersicherheitsanforderungen durch den Fokus der Region auf die Verbesserung der Sicherheit, des Benutzererlebnisses und der Lifecycle-Updates vorangetrieben. Mit der wachsenden Verbreitung von EVs, digitalen Angeboten und plattformbasierten Produktansätzen ist die Region Asien-Pazifik führend bei SDV-Implementierungen.

China hatte im Jahr 2024 einen dominanten Anteil am asiatisch-pazifischen Software-Defined Vehicle (SDV) Markt

Die Dominanz Chinas auf dem Software-Defined Vehicle (SDV) Markt ist in erster Linie auf seine groß angelegte Automobilproduktion und die rasche Einführung von digitalen Fahrzeugtechnologien der nächsten Generation zurückzuführen. Das Land verfügt über eine große Basis von OEMs, Tier-1-Zulieferern und Akteuren des Technologieökosystems, was die Nachfrage nach SDV-Stacks in Pkw- und Nutzfahrzeugprogrammen beschleunigt. Dies wird durch Chinas starke Dynamik bei Elektro- und vernetzten Fahrzeugen weiter verstärkt, bei denen OTA-Updates, intelligente Cockpits und softwareaktivierte ADAS-Funktionen zu wichtigen Unterscheidungsmerkmalen geworden sind, was Automobilhersteller dazu veranlasst, in zentrales Computing, Domain-/Zonen-E/E-Architekturen und skalierbare Middleware zu investieren.

Software-Defined Vehicle (SDV) Branchenwettbewerbslandschaft

Der globale Software-Defined Vehicle (SDV) Markt ist wettbewerbsintensiv, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top Software-Defined Vehicle (SDV) Unternehmen

Einige der wichtigsten Akteure auf dem Markt sind Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group und Valeo.

Jüngste Entwicklungen auf dem Software-Defined Vehicle (SDV) Markt

- Im Januar 2025 kündigte XPENG die globale Veröffentlichung des XOS 5.4 OTA-Updates an, das intelligentes Fahren, Sicherheit und Personalisierung verbessert. Zu den Funktionen gehören AI Guard für Sicherheit, Smart Speed Limit Recognition, erweiterte Sprachsteuerung in mehreren Sprachen und Personalized Operating System 2.0.

- Im Januar 2025 ging die Hyundai Motor Group auf der CES 2025 eine Partnerschaft mit NVIDIA ein, um KI, digitale Zwillinge und generative KI in Mobilitäts- und Fertigungssysteme der nächsten Generation zu integrieren. Die Zusammenarbeit wird autonomes Fahren optimieren, das Fahrzeugdesign verbessern und die Fabrikeffizienz mithilfe der fortschrittlichen Simulations- und KI-Technologien von NVIDIA verbessern.

Globaler Software-Defined Vehicle (SDV) Marktbericht – Abdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 27,23 % |

Marktgröße 2024 | 247,26 Milliarden USD |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtigste beisteuernde Region | Es wird erwartet, dass der asiatisch-pazifische Raum den Markt während des Prognosezeitraums dominieren wird. |

Wichtige abgedeckte Länder | USA, Kanada, Deutschland, Großbritannien, Spanien, Italien, Frankreich, China, Japan und Indien |

Unternehmen im Profil | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group und Valeo |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und Prognose; Segmentierungsanalyse; Angebots- und Nachfrageseitenanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach SDV-Typ; Nach E/E-Architektur, Nach Fahrzeugtyp und Nach Region/Land |

Gründe für den Kauf des Software-Defined Vehicle (SDV) Marktberichts:

- Die Studie umfasst eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

- Der Bericht gibt kurz einen Überblick über die Gesamtleistung der Branche.

- Der Bericht enthält eine eingehende Analyse der wichtigsten Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf wichtigen Finanzdaten, Typenportfolios, Expansionsstrategien und jüngsten Entwicklungen liegt.

- Detaillierte Untersuchung von Treibern, Hemmnissen, wichtigen Trends und Chancen, die in der Branche vorherrschen.

- Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

- Tiefgreifende regionale Analyse der Branche.

Anpassungsoptionen:

Der globale Software-Defined Vehicle (SDV) Markt kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der vollständig Ihren Anforderungen entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die globale Marktanalyse für Software-Defined Vehicles (SDV) (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für Software-Defined Vehicles (SDV) prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Software-Defined Vehicles (SDV) geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und Untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Marktes für Software-Defined Vehicles (SDV) abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente unterteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter SDV-Typ, E/E-Architektur, Fahrzeugtyp und Regionen innerhalb des globalen Marktes für Software-Defined Vehicles (SDV).

Das Hauptziel der globalen Marktstudie für Software-Defined Vehicles (SDV)

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für Software-Defined Vehicles (SDV) und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Akteuren der Branche, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des globalen Marktes für Software-Defined Vehicles (SDV) und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung für Software-Defined Vehicles (SDV): Die Segmente in der Studie umfassen Bereiche wie SDV-Typ, E/E-Architektur, Fahrzeugtyp und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Software-Defined Vehicle (SDV)-Industrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Software-Defined Vehicles (SDV) und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle globale Markt für Software-Defined Vehicles (SDV) und welches Wachstumspotenzial hat er?

Der globale Markt für Software-Defined Vehicle (SDV) wurde im Jahr 2024 auf 247,26 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 27,23 % während des Prognosezeitraums (2025-2033) wachsen.

F2: Welches Segment hat den größten Anteil am globalen Software-Defined Vehicle (SDV) Markt nach SDV-Typ?

Es wird erwartet, dass das Semi-SDV-Segment den größten Marktanteil halten wird, da sich die meisten OEMs derzeit in einer Übergangsphase befinden, in der sie traditionelle verteilte Steuergerätearchitekturen mit selektiven Software-definierten Funktionen, OTA-Updates, Feature-on-Demand, vernetzten Diensten und Controllern auf Domänenebene integrieren.

Q3: Was sind die treibenden Faktoren für das Wachstum des globalen Software-Defined Vehicle (SDV)-Marktes?

• Steigende Nachfrage nach vernetzten, aufrüstbaren Fahrzeugen

• Komplexität von ADAS und Rechenbedarf

• OEM-Umstellung auf Umsatzmodelle über den gesamten Lebenszyklus

F4: Welche aufkommenden Technologien und Trends gibt es auf dem globalen Software-Defined Vehicle (SDV) Markt?

• Zentralisierte Rechenleistung + Einführung der zonalen E/E-Architektur

• Standardisierung von Fahrzeug-Betriebssystem und Middleware

Q5: Was sind die größten Herausforderungen auf dem globalen Software-Defined Vehicle (SDV)-Markt?

• Migration von Legacy-Architekturen

• Defizite bei Software-Talenten und der Reife der Bereitstellung

F6: Welche Region dominiert den globalen Software-Defined Vehicle (SDV)-Markt?

Die Region Asien-Pazifik hat eine Führungsposition im globalen SDV-Markt inne, unterstützt durch starke Standbeine in der Fahrzeugherstellung und den Elektronik-Lieferketten, insbesondere in China, Japan und Indien.

Q7: Wer sind die wichtigsten Akteure im globalen Software-Defined Vehicle (SDV)-Markt?

Einige der wichtigsten Unternehmen sind:

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

F8: Wie beeinflusst die zunehmende Verbreitung von Elektro- und vernetzten Fahrzeugen das Wachstum des Software-Defined Vehicle (SDV)-Marktes?

• OTA-First Feature Expectations: EVs und vernetzte Autos sind auf häufige Software-Updates für Funktions-Upgrades, Fehlerbehebungen und Leistungsoptimierung angewiesen, was die Nachfrage nach SDV-Stacks beschleunigt.

• Zentralisierter Rechenbedarf: Höherer Softwareanteil und ADAS-Workloads erhöhen den Bedarf an zentralisierter Datenverarbeitung und skalierbarer Middleware, um Fahrzeugfunktionen effizient zu verwalten.

• Lifecycle Value Creation: OEMs nutzen SDV-Funktionen, um Feature-on-Demand, Ferndiagnose und kontinuierliche Verbesserungen zu ermöglichen und langfristige digitale Umsatzmöglichkeiten zu schaffen.

Q9: Wie beeinflussen Cybersicherheits- und Software-Update-Bestimmungen die Entwicklung und Einführung von SDVs weltweit?

• Software-Update-Konformität: Vorschriften wie UN R156 erhöhen die Anforderungen an das Software-Update-Management und drängen OEMs dazu, eine robuste OTA-Governance und Rückverfolgbarkeit zu implementieren.

• Cybersecurity-Auflagen: Rahmenwerke wie UN R155 verstärken den Fokus auf Secure-by-Design-Entwicklung, Schwachstellenmanagement und sichere Update-Pipelines über den gesamten Fahrzeuglebenszyklus.

• Funktionale Sicherheitsausrichtung: Sicherheitskritische Software und ADAS-Funktionen erfordern eine strengere Validierung und kontrollierte Freigaben, die die SDV-Plattformarchitektur und -Tools prägen.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für Datenanalyse im Bereich Mikromobilität: Aktuelle Analyse und Prognose (2026-2034)

Schwerpunkt auf Komponente (Software / Plattform, Services); Analysetyp (Deskriptiv, Prädiktiv, Präskriptiv); Anwendung (Flottenmanagement, Routenoptimierung, Nachfrageprognose, Fahrverhaltenanalyse); Endbenutzer (Mikromobilitätsbetreiber, Stadtverwaltungen/Smart Cities, Verkehrsbetriebe); Bereitstellungsmodus (Cloudbasiert, Lokal); und Region/Land

May 20, 2026

Automobil-Verbundwerkstoffmarkt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Materialtyp (Kohlenstofffaserverbundwerkstoffe, Glasfaserverbundwerkstoffe, Naturfaserverbundwerkstoffe, Hybridverbundwerkstoffe und Sonstige), nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Elektrofahrzeuge und Sonstige), nach Endverbraucher (OEM und Aftermarket), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das restliche Gebiet des Nahen Ostens und Afrikas)

April 15, 2026